1. はじめに:金融市場における第一印象の力

投資判断は常に合理的であるとは限らず、心理的要因が大きな役割を果たすことが知られています 。伝統的ファイナンス理論は合理的な行為者を前提としますが、行動ファイナンスは認知の限界を認め、意思決定におけるヒューリスティック(発見的推論法、経験則に基づく簡便な解法)の役割を指摘します。ヒューリスティックは精神的な近道として機能する一方で、体系的な誤りやバイアスを生じさせる可能性があります。

本稿で焦点を当てるのは、そのような認知バイアスの一つである「アンカリング効果」です。アンカリング効果とは、個人が最初に提示された情報(アンカー)に過度に依存し、その後の判断や意思決定において、その情報を基準点として用いる心理現象を指します 。この最初の情報は、たとえ恣意的であったり無関係であったりしても、意思決定プロセスに大きな影響を与えるのです。この現象は、交渉、マーケティング、そして極めて重要なことに、金融市場を含む様々な領域で観察される一般的かつ強力なバイアスです 。

株式市場のように新しい情報が絶えず出現する動的な環境において、アンカリングの「第一印象」としての性質は特に厄介な問題を引き起こします。最初のアンカーが、その後の状況変化にもかかわらず、頑固に持続する可能性があるからです。最初の情報が株価の購入価格であれ、広く報道されたアナリストの目標株価であれ、あるいは記憶に残る過去の高値であれ、市場のファンダメンタルズが変化しても、その最初のアンカーの心理的な重みは十分に調整されないかもしれません。これは、市場の変化が速ければ速いほど、認識されていないアンカーがより危険になることを示唆しています。

「アンカー」という言葉自体が(船の錨のように)それが生み出す認知的な慣性を鮮明に示しており、柔軟で客観的な再評価を妨げます 。やで用いられている船の錨の例えは、単なる比喩ではなく、心理的な現実を反映しています。錨が船を固定し、漂流を防ぐように、認知的なアンカーは投資家の判断を「固定」し、その初期の基準点から「出航」することを示唆するかもしれない新しいデータに対する抵抗力を生み出します。このような信念更新への抵抗は、多くの認知バイアスに共通する中心的な特徴です。

本稿では、特に過去の株価へのアンカリングが、投資家の現在の判断をどのように歪め、最適とは言えない投資結果につながる可能性があるのかを探求し、実証的研究からの証拠やバイアスの影響を軽減するための戦略について議論します。

2. アンカリング効果の理解:心理学的基礎

アンカリング効果の背後にある主要なメカニズムを理解することは、金融市場におけるその影響を把握するために不可欠です。

2.1. 中核となるメカニズム

アンカリング効果は、いくつかの認知プロセスを通じて作用すると考えられています。

-

アンカリングと調整ヒューリスティック (Anchoring and Adjustment Heuristic):エイモス・トベルスキーとダニエル・カーネマンによって説明されたこのヒューリスティックは、個人が初期値(アンカー)から出発し、最終的な推定値を得るために調整を行うものの、これらの調整はしばしば不十分であると示唆しています 。その結果、最終的な判断はアンカーに偏ったままとなります。プロセスは、初期アンカーの設定、不十分な調整、そして偏った意思決定という流れを辿ります。「調整の不十分さ」は極めて重要なメカニズムです。人々がアンカーから全く調整しないわけではありませんが、その調整が体系的に小さすぎるのです。これは、初期値に対する認知的な「固執性」を示唆しており、人間の精神は、論理がより大きなシフトを指示する場合でも、初期の参照点からあまりにも遠く離れないようにすることで認知エネルギーを節約するデフォルトのメカニズムを持っている可能性があります。株式評価においては、投資家が自分の購入価格アンカーよりも株価が下落したことを認めたとしても、下落の程度を過小評価し続けることを意味します。

-

-

恣意的なアンカー (Arbitrary Anchors):驚くべきことに、無関係な数値や情報でさえアンカーとして機能することがあります。トベルスキーとカーネマンによる、ルーレットの出目(無関係な数値)が国連におけるアフリカ諸国の割合の推定に影響を与えた古典的な実験は、この点を強力に示しています 。これは、投資家が出会う一見ランダムな価格ポイントでさえ、意図せずにアンカーになる可能性があることを意味します。この無関係なアンカーの力は、金融市場にとって深刻な意味を持ちます。ルーレットのランダムな数字が国連加盟国の推定に影響を与えることができるのであれば、投資において(過去のマニアによって形成された52週高値のように、将来の展望にとっては経済的に無関係である可能性があるとしても)顕著な過去の株価は、将来の価格期待に対して確かに影響を与えるでしょう。これは、投資家がほとんど全ての目立つ数値的な手がかりに固執しやすい脆弱性を浮き彫りにします。

-

-

認知的努力 (Cognitive Effort):アンカリングは、認知的な負荷を軽減する方法である可能性があります。初期の参照点に固執することは、常にゼロから再評価するよりも少ない精神的努力で済みます。

2.2. アンカリングに影響を与える要因

アンカリングの強度は、特定の状況や要因によって変動する可能性があります。

-

曖昧さと不確実性 (Ambiguity and Uncertainty):アンカリングは、金融市場の特徴である高い不確実性の状況下でより顕著になります 。客観的な評価が困難な場合、顕著な数値への依存度が高まります。

-

-

情報の提示方法 (Information Presentation):情報の提示方法(例:「通常価格」対「セール価格」)は、アンカリングを利用します 。これは、過去の株価がどのように表示されたり記憶されたりするかに直接適用できます。

-

2.3. 他のバイアスとの関連性

アンカリング効果は孤立して作用するのではなく、他の認知バイアスと相互作用することがよくあります。

-

確証バイアス (Confirmation Bias):アンカリングは、個人が最初のアンカーを支持する情報を探し求め、矛盾するデータを無視する確証バイアスによって強化される可能性があります 。確証バイアスとの相互作用は、危険なフィードバックループを生み出します。アンカーが設定されると、投資家は無意識のうちにそのアンカーを強化するために情報をフィルタリングし、アンカーを払拭することをさらに困難にします。アンカリングは初期の信念(例:「この株は私が$Xドルで買ったから$Xドルの価値がある」)を提供します。確証バイアスはその後、投資家が$Xドルへの回帰を支持するニュースにより多くの注意を払い、$X/2ドルの価値しかないことを示唆するニュースを無視するように導きます。この相乗効果により、初期の偏った判断は修正に対して非常に抵抗力を持つようになります。

-

-

フレーミング効果 (Framing Effect):アンカリングは、フレーミング効果と区別されるものの、相互作用する可能性があります。最初のアンカーが、その後の情報が解釈される「フレーム」の一部となる場合があります 。

-

これらの心理学的基礎を理解することは、株式投資の文脈でアンカリングがどのように現れるか、そしてなぜそれが投資家の判断を歪める上でそれほど強力な力となり得るのかを認識するための土台となります。

3. アンカリングの実態:過去の株価が現在の判断を歪める仕組み

アンカリング効果は、株式投資の様々な側面に浸透し、投資家の意思決定に微妙かつ重大な影響を及ぼします。過去の株価は、現在のファンダメンタルズや将来の展望とは無関係であるにもかかわらず、強力なアンカーとして機能することがよくあります。

3.1. 株式投資における一般的なアンカー

投資家が判断の際に無意識に固執する可能性のある、いくつかの一般的なアンカーが存在します。

-

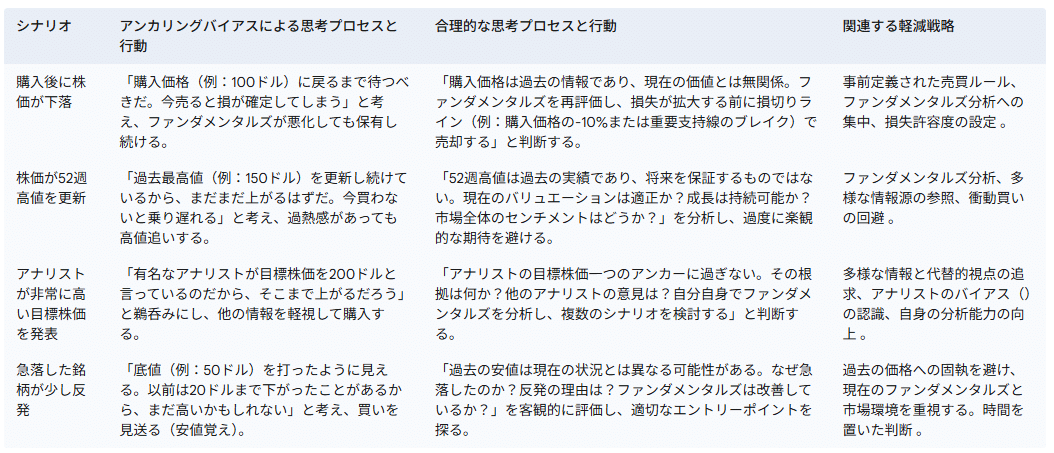

購入価格 (Purchase Price):おそらく最も一般的なアンカーです。投資家はしばしば、現在の株価を自分が支払った価格と比較して評価し、それが売却判断に影響を与えます 。購入価格以下で売却することは、損失を確定させること、あるいは間違いを認めることのように感じられます。例えば、ある投資家がA株を100ドルで購入したとします。業績不振により株価が70ドルに下落した場合、その投資家は100ドルという価格にアンカリングされ、ファンダメンタルズがさらなる下落を示唆していても、「元値に戻るまで」と保有し続けるかもしれません 。

-

-

過去の高値・安値(例:52週高値・安値)(Historical Highs and Lows):これらの顕著な価格ポイントは、しばしば将来の期待の参照点となります 。

-

-

「高値覚え」: 投資家は過去の最高値に固執し、株価がそこに戻ると信じ、過大評価された株式を保有し続けたり、偽りの上昇相場に買い向かったりする可能性があります 。

-

「安値覚え」: 過去の安値が、現在のわずかに高い価格を割高に見せたり、逆に急落が否定的なアンカーとなり、ファンダメンタルズが改善しても購入をためらわせたりする可能性があります 。

-

例えば、B株は52週高値200ドルに達しましたが、現在は120ドルです。200ドルにアンカリングされた投資家は、下落がファンダメンタルズの変化によって正当化されたかどうかを再評価することなく、120ドルを「安い」と見なすかもしれません。日本の投資用語における「高値覚え」と「安値覚え」は、過去の価格極値へのアンカリングを完璧に捉えており、このバイアスの普遍性と実践的な取引における認識を示しています。これらの特定の用語の存在は、この現象が日本市場で非常に一般的であり、影響力があるため名前が付けられたことを示唆しています。これは、日本人投資家向けの教材がこれらの概念に直接対処すべきであることを意味します。

-

-

-

アナリストの目標株価または初期評価 (Analysts’ Target Prices or Initial Valuations):アナリストが設定した初期の目標株価は、たとえその後の情報が大幅な修正を正当化するとしても、投資家(および他のアナリスト)の期待をアンカリングする可能性があります 。Hilaryらの研究 は、アナリストが業界中央値の予想EPS(FEPS)にアンカリングし、中央値を下回る企業に対しては楽観的な予測を、上回る企業に対しては悲観的な予測を行うことを示しています。アナリストによるアンカリング は、体系的な市場の非効率性を生み出す可能性があります。客観的な評価を提供すべきアナリスト自身が(例えば業界中央値や過去の予測に)アンカリングされている場合、彼らの偏った予測は多数の投資家を誤解させる可能性があります。これは、アナリストという主要な情報仲介者のバイアスが、投資家がこれらの歪んだ予測に依存することで市場全体に伝播する可能性があることを示唆しています。これは、実際の収益が発表された際の予測可能な予測誤差とその後の株価修正の潜在的な源泉を示唆しています。

-

-

キリの良い数字や心理的な価格水準 (Round Numbers or Psychological Price Levels):10ドル、50ドル、100ドルのような価格は心理的なアンカーとして機能し、売買注文や認識される支持線・抵抗線に影響を与えることがあります。

-

新規株式公開(IPO)価格 (Initial Public Offering (IPO) Price):IPO価格は、初期の投資家にとって長期にわたるアンカーとして機能し、長年にわたり彼らの価値認識に影響を与える可能性があります。

3.2. アンカリングされた判断の現れ方

アンカリング効果は、投資家の行動に様々な形で現れます。

-

購入価格以下での売却への抵抗感(損失回避の増幅)(Reluctance to Sell Below Purchase Price (Loss Aversion Amplified)):購入価格アンカーは損失回避と相互作用し、損失を出して売却することを心理的に苦痛にします。購入価格は明確な参照点(アンカー)です。プロスペクト理論 によれば、損失は利益よりも大きく感じられます。購入価格アンカー以下で売却することは、損失の明確な実現です。したがって、この損失の心理的苦痛を避けたいという欲求は、購入価格アンカーの顕著性によって増幅され、投資家は不合理にも損失を出しているポジションを保有し続けることになります。この複合的な効果は、保有効果(勝ち組を早く売り、負け組を長く保有する傾向)の主要な推進力となる可能性があります。

-

-

回復可能性の過大評価 (Overestimation of Recovery Potential):過去の高値へのアンカリングは、株価がその水準に戻る可能性や速度の過大評価につながる可能性があります。

-

新情報への過小反応 (Under-reaction to New Information):新しい情報(例:決算報告、経済データ)が確立されたアンカーと矛盾する場合、投資家は判断が初期のアンカーに縛られているため、過小反応する可能性があります。

-

トレンド追随 (Chasing Trends):株価が継続的に新高値を更新するのを見ると、上昇トレンドのアンカーが形成され、トレンドが無限に続くと仮定して(高値で買う)追随行動につながる可能性があります。

これらの現れ方は、アンカリング効果が単なる理論的な概念ではなく、投資家の意思決定と市場のダイナミクスに具体的な影響を与える実際的な力であることを示しています。

4. 実証的証拠:金融市場におけるアンカリング研究

アンカリング効果が金融市場、特に株式投資家の行動や株価形成に与える影響については、数多くの実証研究が行われてきました。これらの研究は、実験室での実験から実際の市場データを用いた分析まで多岐にわたります。

4.1. 研究アプローチの概要

研究者は主に、統制された環境で参加者の意思決定を観察する実験的研究と、過去の株価、取引量、アナリストの予測などの実際の市場データを利用するアーカイブ研究という2つのアプローチを用いてきました。

4.2. 主要な研究結果

以下は、提供された情報源から得られた、アンカリング効果に関する主要な研究結果の要約です。

-

株価評価と取引への影響:

-

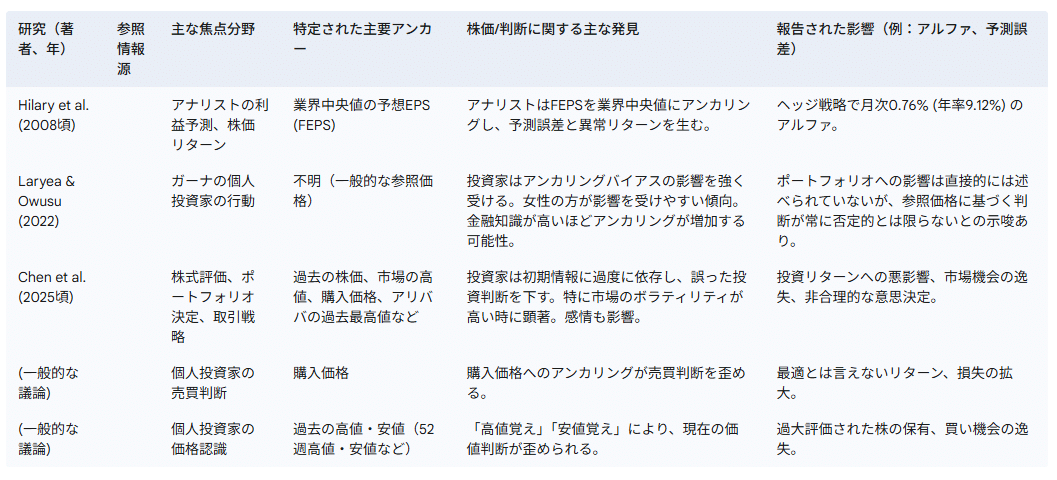

投資家は、過去の株価や市場の高値といった初期情報に過度に依存し、誤った投資判断を下すことがしばしばあります 。とで紹介されているアリババのケーススタディは、ファンダメンタルズが変化したにもかかわらず、過去の最高値319ドルにアンカリングした例を示しています。

-

購入価格へのアンカリングは売却判断に影響します 。

-

52週高値・安値は重要なアンカーとして機能する可能性があります(George and Hwang, 2004年の研究は提供資料にはありませんが、、と整合する古典的な研究です)。

-

市場のボラティリティはアンカリングバイアスに影響を与える可能性があり、ある研究では、アンカリングは安定した市場でより顕著であり、保有効果は不安定な市場でより顕著であると示唆されています 。

-

-

プロのアナリストの予測への影響:

-

Hilaryらの研究 は、セルサイド・アナリストが1株当たり利益(FEPS)の予測を業界中央値のFEPSにアンカリングするという強力な証拠を提供しています。

-

中央値を下回る企業のFEPS予測は楽観的になる傾向があります(不十分な下方修正)。

-

中央値を上回る企業のFEPS予測は悲観的になる傾向があります(不十分な上方修正)。

-

このアンカリングは予測可能な予測誤差とその後の異常な株価リターンを生み出し、特に決算発表前後で顕著です。彼らの研究期間(1983年~2005年)において、CAF(Cross-sectional Anchoring in Forecasted EPS:予想EPSにおける横断的アンカリング)の高い企業をロングし、CAFの低い企業をショートするヘッジポートフォリオは、月次0.76%(年率9.12%)という有意なリスク調整後アルファを生み出しました。このアナリストが業界中央値にアンカリングするという確固たる発見 と、それに関連する異常リターンは、専門家の間でよく文書化された認知バイアスから生じる持続的な市場の非効率性を示唆しています。アナリストは主要な情報仲介者です。彼らのプロセスがアンカリングによって体系的に偏っている場合、彼らのアウトプット(予測、推奨)も偏ります。この偏った情報に依存する投資家は、最適とは言えない意思決定を行うでしょう。ヘッジ戦略による年率9.12%のアルファ は、この非効率性の経済的重要性を実証しています。これは、「市場を打ち負かす」ことが、そのような専門家のバイアスを体系的に利用することで可能になるかもしれないことを示唆しています。

-

-

-

投資家の行動と属性:

-

ガーナで行われた研究では、投資家がアンカリングバイアスに著しく影響されていることが判明しました 。

-

女性は男性よりもアンカリングしやすい傾向が観察されましたが、引用されたすべての研究で常に統計的に有意な関連性があったわけではありません 。

-

直感に反することに、金融知識が高いほどアンカリングが増加する場合があり、専門知識が免疫を保証するものではないことを示唆しています 。この金融知識が高いほどアンカリングへの感受性が高まる可能性があるという発見 は、非常に直感に反し、重要です。これは、教育だけではバイアスを克服できないという一般的な仮定に疑問を投げかけます。金融リテラシーはバイアスを減らすと期待されるかもしれません。もしそれがアンカリングを増加させるのであれば、金融リテラシーの高い個人が初期の評価(それがアンカーとなる)により自信を持っているか、あるいは特定の数値目標(アナリストの予測など)により多く触れ、それに依存しているため、それらがより強力なアンカーとして機能するからかもしれません。これは、バイアス軽減戦略が単純な教育を超えて、専門家でさえも非バイアス化技術に焦点を当てる必要があることを意味します。

-

感情状態はアンカリングに影響を与える可能性があり、悲しみはアンカリングと一致する思考を促すかもしれません 。感情の役割 がアンカリング効果を増幅させることは、市場センチメントや個人の感情状態が投資家をさらに脆弱にする可能性があることを示唆しています。市場パニック(悲しみ、恐怖)の間、投資家は過去の価格アンカーにより強く固執するかもしれません。市場パニックはしばしば悲しみや恐怖を引き起こします。そのような状態では、投資家は過去の「安全な」価格のような馴染みのある参照点を探し、それに大きくアンカリングするかもしれません。現在の価格がそのアンカーをはるかに下回っている場合はパニック売りに、アンカーが最近の安値である場合は購入をためらうことにつながる可能性があります。これは、感情的な反応が偏った意思決定を増幅させるプロシクリカルな効果を生み出します。

-

-

潜在的な肯定的結果(矛盾した/ニュアンスのある発見):

-

で引用されている一部の研究は、参照価格(アンカリング)に基づいて意思決定を行うことが常に否定的または非合理的であるとは限らず、アンカリングバイアスを示す投資家が比較的良好なポートフォリオ結果を達成する場合があることを示唆しています。これは慎重な解釈が必要な微妙な点であり、おそらく特定の市場状況やアンカーの種類に関連しています。これは、アンカリングが最適とは言えない結果につながるという一般的な見解とは対照的です。では、アンカリングがより良い結果につながったいくつかの研究が言及されています。これは一般的なコンセンサスと比較すると例外的です。特定のアンカー(例えば、ファンダメンタルズから導き出された本質的価値)が、投資家が市場センチメントに流されるのを防ぐ場合、「良い」アンカーとなるのかもしれません。あるいは、特定のトレンド市場では、最近の価格変動へのアンカリング(一種のモメンタム)が一時的に有益である可能性もあります。これは、すべての「アンカー」が等しいわけではなく、その影響は文脈依存的である可能性があり、より微妙な研究が必要であることを浮き彫りにしています。

-

これらの実証的研究は、アンカリング効果が単なる実験室での現象ではなく、実際の金融市場において投資家の判断と株価に測定可能な影響を与えることを強く示唆しています。

表1:株式市場におけるアンカリングに関する主要な実証研究の要約

この表は、多様な実証結果を体系的に整理し、アンカリング効果の広範な影響と、それが様々な市場参加者(アナリスト、個人投資家)や市場状況においてどのように現れるかを示しています。これにより、このバイアスの浸透性と重要性についての理解が深まります。

5. アンカリングされた判断が株式投資に及ぼす影響

アンカリング効果は、投資家の意思決定プロセスに深く根ざしており、その結果として生じる判断の歪みは、投資パフォーマンスや市場全体に対して広範かつしばしば否定的な影響を及ぼします。

5.1. 最適とは言えない投資判断

過去の価格やその他の恣意的な情報ポイントへのアンカリングは、以下のような最適とは言えない投資判断につながる可能性があります。

-

損失を出している株式の長期保有(保有効果):より高い購入価格にアンカリングされると、評価損を抱える資産を売却することが困難になります。なぜなら、それはアンカーに対して損失を実現することを意味するからです 。これは保有効果と密接に関連しています。

-

-

購入機会の逸失:最近の安値にアンカリングされると、ファンダメンタルズが改善したとしても、株式が「割高」に見える可能性があり、投資家は機会を逃すことになります 。逆に、市場暴落時に不合理に高い過去の価格にアンカリングされると、投資家は現在の価格が「安すぎる」と信じ、買いを遅らせる可能性があります。

-

-

過大評価された株式の追随:最近の高値や強い上昇トレンドへのアンカリングは、モメンタムが続くと仮定して、膨らんだ価格で株式を購入することにつながる可能性があります 。

-

-

誤った評価:恣意的な価格アンカー(例:52週高値)に依存し、ファンダメンタルズ分析を怠ると、リスクとリターンの誤った評価につながります 。とのアリババの例は、投資家が2020年の最高値319ドルにアンカリングし、現在の価値を誤って判断した可能性を示しています。

-

5.2. ポートフォリオリスクの増大と潜在的なリターンの低下

全体として、アンカリングバイアスは不適切な投資選択につながり、さらなる損失や機会逸失をもたらし、ポートフォリオに悪影響を与える可能性があります 。過去の栄光や購入価格に基づいて特定の「お気に入り銘柄」にアンカリングされている場合、集中リスクが増大する可能性があります。

5.3. 感情的な負担

高い購入価格にアンカリングされた株式を保有し続け、それが下落し続けることへの不満は、大きなストレスにつながる可能性があります。また、あまりにも早く売却した(低い目標価格にアンカリングされていた場合)ことや、あまりにも遅く購入した(過去の安値にアンカリングされていた場合)ことへの後悔も、感情的に大きな負担となる可能性があります。で指摘されているように、感情はアンカリング効果を増幅させ、悪循環を生み出す可能性があります。例えば、パニック(感情)は、現在の市場価値を評価するために過去の価格にアンカリングすることを促し、現在の価格がこれらの過去のアンカーをはるかに下回っている場合、売り圧力を悪化させる可能性があります。アンカリングによる感情的な結果(ストレス、後悔)は、例えば、アンカリングによって悪化した悪い経験の後に「リベンジ取引」や市場の完全な回避といった、さらなる非合理的行動につながる可能性があります。高い購入価格にアンカリングされた株価が下がり続けるのを保有することはストレスフルです 。このストレスは、さらなる意思決定を損なう可能性があります。投資家が最終的に大きな損失で売却した場合、初期のアンカーに結びついた否定的な感情的経験は、将来的に過度に保守的な決定を下したり、高リスクの取引を通じて損失を迅速に取り戻そうとしたりする原因となり、問題を複雑化させる可能性があります。

5.4. 市場の非効率性

投資家の間で広範なアンカリングが見られる場合、価格バブル(絶えず上昇する高値へのアンカリング)や長期的な過小評価(悲観的な安値へのアンカリング)といった市場現象の一因となる可能性があります。とで議論されているアナリストのアンカリングは、市場に偏った情報を提供することにより、市場の非効率性に直接寄与します。アンカリングの広範な影響は、個々の非最適性を超えて、市場全体の非効率性や資本の誤配分に寄与する可能性があります。多くの投資家が同様の過去の価格(例えば、著名な株式の史上最高値)にアンカリングする場合、彼らの集合的な行動(または不作為)は、株価が新しいファンダメンタル情報を効率的に反映するのを妨げる可能性があります。同様に、アナリスト がアンカリングされている場合、彼らの広く流布された(そして偏った)評価は、体系的な誤価格設定につながる可能性があります。

アンカリングによって引き起こされる「固執性」は、市場の価格発見プロセスを遅らせる可能性があります。新しい情報は理想的には迅速に価格に織り込まれるべきですが、投資家が古い情報(過去の価格)にアンカリングされている場合、彼らの取引行動は新しいデータに対する反応が鈍くなります。効率的な市場は、参加者が新しい情報に基づいて迅速に信念を更新することに依存しています。アンカリングは、初期の信念(アンカーに結びついた)を変化に対して抵抗力のあるものにすることで、これを直接妨げます。これは、アンカリング傾向のある投資家の割合が高い市場では、ニュースへの調整が遅く、重要な情報公開後に予測可能なパターンが現れる可能性が高いことを示唆しています。

これらの結果は、アンカリング効果が個々の投資家のリターンを損なうだけでなく、市場全体の効率的な機能にも影響を与える可能性があることを示しています。

6. アンカーを乗りこなす:投資判断におけるバイアス軽減戦略

アンカリング効果は人間の認知に深く根ざしているものの、その投資判断への悪影響は、意識的な戦略と規律あるアプローチによって軽減することが可能です。以下に、投資家がアンカリングバイアスの罠を回避し、より合理的な意思決定を目指すための具体的な方法を提示します。

6.1. 認識と自己反省

最初のステップは、アンカリングバイアスが存在し、経験や金融知識のレベルに関わらず誰にでも影響を与えうることを理解することです 。自身の参照点について積極的に問いかけることが重要です。「なぜこの価格(例:購入価格、52週高値)が現在の私の判断にとって重要なのか?」と自問することで、アンカーの不合理な影響力に気づくことができます。

6.2. 明確な投資ルールと事前定義された売買ポイントの設定

ポジションを取る前に、明確な目的、リスク許容度、そして売買基準を含む投資計画を策定することが不可欠です 。アンカリングされた購入価格で「トントンに戻す」ことを目指すのではなく、ファンダメンタルズの変化や損失率に基づいてストップロス注文を設定したり、事前に売却ポイントを決定したりすることが有効です 。

6.3. 多様な情報と代替的視点の追求

自身の初期アンカーや現在の見解に疑問を投げかける情報や意見を積極的に探し出すことが重要です 。単一の目標価格に依存するのではなく、複数の情報源(例:異なるアナリスト、ファンダメンタルモデル)から評価を求めるべきです 。自身の投資テーマに対して「悪魔の代弁者」的アプローチを検討することも有効です。「多様な情報を求める」という戦略 は、アンカーの狭窄効果に直接対抗します。アンカーは焦点を制限しますが、多様なインプットはそれを広げます。アンカーはスポットライトのように機能し、それ自体と近隣の価値に注意を集中させます。多様な視点とデータソースを求めることは、部屋により多くの照明を灯し、以前は影に隠れていた他の重要な要因を明らかにすることに似ています。これはアンカーを「相対化」し、その不当な影響を減らすのに役立ちます。

6.4. ファンダメンタルズ分析への集中

恣意的な過去の価格ポイントではなく、企業の固有価値(収益、キャッシュフロー、競争上の地位、業界動向)の徹底的な分析に基づいて投資判断を行うべきです 。特に新しい情報が出現した場合には、定期的にファンダメンタルズを再評価することが重要です。

6.5. 判断のための時間確保と衝動的行動の回避

特に感情的なプレッシャーの下では、迅速な判断を避けるべきです 。一歩引いて熟考する時間を取ることで、初期アンカーの束縛を弱めることができます。「重要な決定や高額な買い物の際には一晩寝かせる」などの工夫が効果的です 。

6.6. 体系的な認知介入技術

-

認知トレーニング:仮定に疑問を投げかけ、偏った判断に抵抗するための批判的思考スキルを養います。

-

心理的介入:マインドフルネスや認知行動戦略は、アンカーに対する自動的な反応を減らすことができます。

-

情報提示の最適化:複数の視点と多様なデータポイントを強調し、単一のポイント推定ではなく、結果の範囲を提供します。

-

意思決定支援ツール:様々な側面からの体系的な評価を促すツールを使用します。

6.7. 「なぜ」を考える

株価がアンカーとなっている場合、それがなぜその価格に達したのかを問うことが重要です。持続可能なファンダメンタルズによるものだったのか、一時的な誇大広告、市場のマニア、あるいは異なる経済環境によるものだったのかを分析します。

効果的な軽減策は、アンカリングについて単に「知っている」だけでなく、それに積極的に対抗する「プロセス」と「行動」を実行することを必要とします。受動的な認識では不十分です。多くの情報源 が具体的な行動を示唆しています。これは、アンカリングの克服が、構造化された意思決定(ルール、ファンダメンタルズ分析)と、確証的でない証拠を意図的に求めることを伴う、能動的で継続的な努力であることを意味します。それは単なる知識ではなく、開発されるべきスキルです。金融知識がアンカリングを増加させる可能性があるという直感に反する発見 は、軽減において認識された専門知識よりも謙虚さとプロセスの重要性を強調しています。専門家でさえも、非バイアス化戦略を遵守する必要があります。専門家もアンカリングに陥りやすい(あるいはさらに陥りやすい)のであれば、軽減戦略は単に「よりよく知っている」ことに頼ることはできません。代わりに、堅牢な意思決定フレームワーク、チェックリスト、そして経験の度合いに関わらず、自身の初期判断に挑戦する意識的な努力に頼らなければなりません。これは、多様な視点が個々のアンカーに挑戦できる、構造化されたチームベースの意思決定の価値を示しています。

表2:株式取引シナリオにおける合理的判断とアンカリングバイアスによる判断の比較

この表は、アンカリングと軽減策の抽象的な概念を、具体的で関連性のある取引シナリオに落とし込んでいます。偏ったアプローチと合理的なアプローチを並べて対比することで、アンカリングの有害な影響と意識的な非バイアス化の利点を明確に示しています。これにより、本稿のアドバイスがより実践的で記憶に残りやすくなり、読者が自身の投資におけるこれらのパターンを特定し修正するのに役立ちます。

7. 結論:より合理的な株価評価に向けて

本稿では、アンカリング効果が株式投資家の判断、特に過去の株価に対する認識をいかに歪めるかを探求してきました。この認知バイアスは、投資家が最初に触れた情報に不合理に固執させ、その後の意思決定に持続的な影響を与えることが明らかになりました。

7.1. アンカリングの広範な影響の再確認

購入価格、過去の高値や安値、アナリストの初期目標株価といった過去の価格情報は、強力かつしばしば非合理的なアンカーとして機能し、投資家の現在の価値や将来の展望に対する認識を歪めます。この歪みは単なるランダムな誤りではなく、体系的な認知バイアスであることを強調する必要があります。

7.2. 認知的規律の重要性

アンカリングは自然な人間の傾向である一方で、投資パフォーマンスへの悪影響は甚大です。成功する投資は、金融知識だけでなく、認知的規律と自身の心理的脆弱性への認識も必要とします。合理的な株価評価への道のりは継続的であり、アンカリングのような認知バイアスは深く根付いているため、絶え間ない警戒が必要です。研究(例えば、専門家も免疫がないことを示す)は、アンカリングの克服が一回限りの修正ではないことを示唆しています。自己認識と非バイアス化技術の適用への持続的なコミットメントが必要です。これは、合理的な投資を常に練習する必要があるスキルとして位置づけます。

7.3. 投資家への行動喚起

行動バイアスに関する継続的な学習を奨励します。本稿で概説した構造化された意思決定プロセスと軽減戦略の採用を提唱します。目標は、ヒューリスティックを完全に排除することではなく(それらは効率的である可能性があるため)、特に金融市場というハイリスクな環境において、それらがコストのかかる誤りにつながりやすい場合を認識することです。

7.4. 最終的な考察

アンカリング効果を理解し、積極的に対抗することで、投資家は株価のより客観的かつ合理的な評価へと移行し、最終的には意思決定と財務結果を改善することができます。個々の投資家やアナリスト がアンカリングを回避する能力を高めれば、彼らの集合的な取引や予測活動は、ファンダメンタル情報をより迅速かつ正確に反映するようになるでしょう。これは、アンカリングが現在寄与している市場の非効率性を減らし、平均して本質的価値に近い価格形成につながるでしょう。これは、バイアスと戦う個々の努力の、より広範で体系的な含意です。

コメント