1. エグゼクティブサマリー

本レポートは、株式会社石川製作所(証券コード:6208、東証スタンダード市場上場)に関する包括的な企業分析を提供するものである。同社は、防衛機器、紙工機械(段ボール製函印刷機械)、繊維機械を主要事業とする老舗機械メーカーである。特に近年、日本の防衛費増額を背景に防衛機器部門が急成長を遂げており、企業全体の業績を牽引している。

直近の財務実績では、防衛部門の大幅な増収増益が確認され、2025年3月期には連結売上高162億円、営業利益6.9億円を達成した。2026年3月期も増収増益を見込んでおり、株主還元策として増配も計画されている。戦略面では、拡大する防衛需要の確実な取り込みと、段ボール業界大手レンゴー株式会社との強固な関係を活かした紙工機械事業の安定運営が柱となっている。

一方で、財務面では有利子負債への依存度が比較的高く、近年の設備投資や運転資金需要の増加に伴い、営業キャッシュフローがマイナスとなる期も見られるなど、財務健全性の維持とキャッシュフロー管理が今後の課題となる。本レポートでは、これらの事業内容、財務状況、成長戦略、リスク要因、コーポレートガバナンス体制を詳細に分析し、同社の投資魅力と潜在的課題について考察する。

2. 会社概要

2.1. 企業プロファイルと沿革

株式会社石川製作所は、1921年10月に創業し、1937年1月に株式会社として設立された、石川県に本社を置く歴史ある機械メーカーである 。同社は1961年9月に東京証券取引所市場第一部(現スタンダード市場)に上場しており、長年にわたり株式公開企業として事業を継続している 。

同社の歴史は戦略的な多角化によって特徴づけられる。1954年3月には防衛機器分野に進出し、これが現在の主要な成長ドライバーの一つとなっている。その後、1962年から1963年にかけて合繊機械の生産を開始し、1964年3月には段ボール製函機械の生産に着手した 。これらの歴史的な事業展開が、現在の多角的な事業構造の基盤を形成している。

2021年10月には創業100周年を迎えており、その長い歴史は技術力と市場適応能力の証左と言える 。資本金は20億円である 。1世紀にわたる事業継続と、防衛や特殊産業機械といった異なる分野への早期参入は、同社が経済や技術の変遷を乗り越えてきた適応力と回復力を示唆している。特に防衛分野への早期進出は、長期的な視点に立った重要な戦略的判断であったと考えられる。この歴史的背景は、同社の技術的専門知識の蓄積、確立された市場関係、そして様々な経済サイクルを乗り越えてきた経験を示しており、今日の競争力の源泉となっている。

2.2. グループ構造と事業シナジー

石川製作所グループは、親会社である石川製作所と、主要子会社3社(関東航空計器株式会社、株式会社イッセイ、株式会社イシメックス)で構成されている 。このグループ体制は、同社の中核である製造活動を効率的にサポートするよう構築されている。

関東航空計器株式会社は、2017年8月に子会社化された 。同社は防衛機器の製造・販売を手掛けており、親会社と共に防衛部門の強化に貢献している 。この買収は、成長著しい防衛分野における能力と市場プレゼンスを増強するための戦略的な一手であったと見られる。

株式会社イッセイ及び株式会社イシメックスは、グループ全体の事業効率において不可欠な役割を担っている。イッセイは機械加工部品、イシメックスは制御盤などの電気部品をそれぞれ製造し、これらは親会社の紙工機械、防衛機器、受託生産される機械に組み込まれている 。この子会社による部品供給体制は、一種の垂直統合モデルを示唆しており、特に防衛機器や大型産業機械のような複雑な製品群において、コスト管理、品質管理、サプライチェーンの安定性といった面で有利に働いていると考えられる。自社グループ内で重要部品の生産を行うことで、外部供給への依存を低減し、品質管理を徹底するとともに、設計変更や顧客の個別要求への迅速な対応が可能になる。これは、同社が掲げる「高品質、高機能」かつ「他にはマネのできない差別化した機械装置」の提供 を支える基盤となっている。ただし、この統合体制は、子会社の業績が親会社の最終製品市場の動向に強く連動することも意味する。

2.3. 主要関連会社:レンゴー株式会社との戦略的提携

日本の製紙・包装業界における主要企業であるレンゴー株式会社は、石川製作所の発行済株式の20.02%(2024年3月31日現在)を保有する筆頭株主であり、「その他の関係会社」として位置づけられている 。

この資本関係は、強力な事業関係によって補完されている。石川製作所は、レンゴーに対して紙工機械の主要サプライヤーとしての地位を確立している 。さらに、この戦略的提携の重要性は、レンゴーの代表取締役副社長執行役員である前田盛明氏が石川製作所の社外取締役を務めていることからも明らかである 。この緊密な関係の基盤は、2013年3月に石川製作所がレンゴーを引き受け先とする第三者割当増資を実施したことにより、一層強固なものとなった 。

レンゴーとの多面的な関係は、単なる顧客・サプライヤーという枠を超えた戦略的アライアンスの様相を呈している。このパートナーシップは、石川製作所の紙工機械部門にとって安定した需要基盤を提供するとともに、最終製品ユーザーのニーズに合わせた製品開発における協業機会や、包装業界の市場動向に関する洞察をもたらしていると考えられる。このような大手ユーザーとの緊密な連携は、競争の激しい産業機械市場において、同社に一定の販売の安定性と共同での技術革新の可能性を与え、特定の市場ニーズに特化した製品開発を可能にしている。一方で、この強固な関係は、石川製作所の紙工機械部門の業績がレンゴーの事業状況や投資サイクルに一定程度連動することも意味しており、レンゴーの戦略や市場での地位に変化があった場合には、直接的な影響を受ける可能性がある。

3. 主要事業セグメント分析

石川製作所は主に「紙工機械」「防衛機器」「受託生産」の3つの報告セグメントで事業を展開している 。

3.1. 防衛機器部門

3.1.1. 製品及び技術

同社は、機雷の主要メーカーであり、15式機雷、91式機雷、旧式の83式機雷(K-33とも呼称)などを製造している 。防衛省との間でこれらの機雷及び関連部品(信管、電池等)に関する多数の契約実績がある 。機雷以外では、

航空機用電子機器、防衛システム用制御盤、その他精密機械部品などを手掛けている 。

研究開発拠点として東京研究所を有し、防衛機器の研究開発及び営業活動を推進している 。また、2017年に子会社化した

関東航空計器株式会社も、特殊な計測機器や航空宇宙関連の防衛コンポーネント供給を通じて、同部門の能力強化に貢献していると推察される 。

3.1.2. 市場動向と展望

防衛機器部門は現在、極めて良好な市場環境にある。主な要因として、日本の国家防衛予算の大幅な増額が挙げられ、計画期間中に約17.2兆円から約43.5兆円へと拡大する見込みである 。この政府投資の拡大は、直接的な調達機会の増加に繋がっている。加えて、東アジア地域を含む世界的な

地政学的緊張の高まりが、防衛能力強化への需要を一層後押ししている 。

さらに、**「防衛生産基盤強化法」**の施行は、石川製作所のような防衛関連企業にとって収益性の改善をもたらす可能性がある 。近年の決算報告では、防衛機器事業が同社の増収増益に大きく貢献していることが強調されている 。

これらの要因が複合的に作用し、石川製作所の防衛部門は主要な成長エンジンとしての地位を確立している。特に機雷のような特殊装備における同社の専門性は、参入障壁の高い市場において強力な競争優位性となっている。政府の防衛力強化政策と地政学的情勢は、同部門の成長を中期的に支えるものと見られる。今後の業績は、防衛関連契約の獲得と確実な履行能力に大きく左右されるだろう。また、同社株価が地政学的ニュースに敏感に反応する傾向 は継続する可能性が高い。

3.2. 紙工機械部門(段ボール製函機械)

3.2.1. 製品及び技術

同社は段ボール製函印刷機械及び段ボール印刷機械の設計・製造を専門としている 。主力製品群には、毎分最大400箱の生産能力を持つ**「WiN GRシリーズ」** や、WIN SR350、WIN MR250といったモデルが含まれる 。これらの機械は、効率性とセットアップ時間短縮を目的とした

自動印刷版交換装置などの自動化技術を特徴としていることが多い 。同社は「高品質、高機能」かつ「他にはマネのできない差別化した機械装置」の提供を強みとしている 。

3.2.2. 市場動向と展望

このセグメントの需要は、電子商取引の成長、消費財の消費動向、及び一般的な経済活動に影響される広範な包装業界と密接に関連している。日本の大手段ボールメーカーであるレンゴー株式会社との戦略的提携は、このセグメントの基盤であり、安定した顧客基盤と製品開発における協力の機会を提供している 。

段ボール製函機械の国際市場には、ヴァルコ・メルトン社やフォスベル・グループといった大手企業が存在し、三菱重工業のような複合企業も関連市場に参入している 。石川製作所は、特化した製品群と国内の強力なパートナーシップを通じて、この競争市場で独自の地位を築いていると考えられる。

世界的な紙工機械市場は競争が激しいものの、石川製作所の高性能段ボール製函機械への注力と、レンゴーとの深い戦略的パートナーシップは、このセグメントに一定の安定性と明確な販売チャネルをもたらしている。この協力関係は、実際の運用ニーズに合わせた機械開発を促進し、ある程度の販売予測可能性を確保する上で有利に働いている。このため、同セグメントの競争戦略は、レンゴーのような大規模生産者の特定のニーズに応える技術力を活用することに重点を置いていると推察され、全ての面で広範に競争するのではなく、得意分野に特化していると考えられる。結果として、このセグメントは防衛部門ほど急成長ではないかもしれないが、より安定した収益源を提供するはずである。その業績は、包装業界の健全性とレンゴーとの提携関係の継続に左右されるだろう。

3.3. 繊維機械部門

3.3.1. 製品及び技術

同社は合繊機械(DTH3型延伸仮撚機など )及び一般的な

紡績機械を製造している 。この事業は、1921年の繊維機械部品生産開始に遡る同社の祖業である 。

3.3.2. 市場動向と展望

世界の繊維機械市場は一般的に成熟しており、特に中国、ドイツ、スイスなどの国々に有力企業が多数存在するなど、競争が激しい。石川製作所の現在の総売上及び収益性に対するこのセグメントの貢献度については、詳細な財務情報に基づく慎重な評価が必要である。提供された情報の範囲では、防衛機器や紙工機械と比較して、事業ポートフォリオにおける規模や成長の勢いは小さい可能性がある。

この繊維機械セグメントは、同社にとって歴史的に重要であるものの、激しい競争と循環的な需要に特徴づけられる困難な市場に直面している可能性が高い。近年のニュースや財務ハイライトでは防衛部門や機械事業全体が強調される傾向にあり、繊維機械に関する具体的な好材料は乏しい。これは、同社にとってこのセグメントが成熟期にあるか、あるいは成長性が低い可能性を示唆している。投資家は、年次報告書などでセグメント別財務情報を確認し、実際の貢献度を把握する必要がある。安定したキャッシュフローを生み出す事業であるか、あるいは将来的な投資について戦略的判断が求められる分野であるかを見極める必要がある。

3.4. 受託生産部門及びその他

3.4.1. 事業内容

石川製作所は、他社の仕様に基づき様々な種類の機械及び部品を製造する受託生産事業も手掛けている 。これにより、同社は既存の製造インフラ、技術的スキル、労働力を有効活用している。子会社である

株式会社イッセイ(機械部品)及び株式会社イシメックス(電気部品)も、必要な部品を供給することでこれらの受託製造活動を支援している 。

3.4.2. 戦略的意義と展望

受託生産は、稼働率の向上、追加収益の創出、そして自社製品の需要変動期における熟練労働力の維持といった戦略的利点をもたらす。また、異なる技術や製造慣行に触れる機会も提供する。このセグメントの収益性及び戦略的重要性は、契約業務の複雑さ、契約期間、そして達成可能な利益率に依存する。

この受託生産セグメントは、石川製作所が主要製品ライン以外でも中核的な製造能力を活用することを可能にしている。これにより、ある程度の収益多様化と経営の柔軟性がもたらされると考えられる。固定費の吸収と安定した操業基盤の維持に貢献する一方で、契約形態(例:複雑性、量)が全体の収益性への影響度を左右するだろう。独自の高付加価値製品と比較して利益率が低い可能性もあるため、詳細なセグメント別財務情報からその全体的な成長と収益性への貢献度を評価する必要がある。

4. 詳細財務分析

4.1. 連結業績推移

石川製作所の近年の連結業績は、特に防衛機器部門の伸長を背景に著しい成長を示している。

-

売上高推移:

-

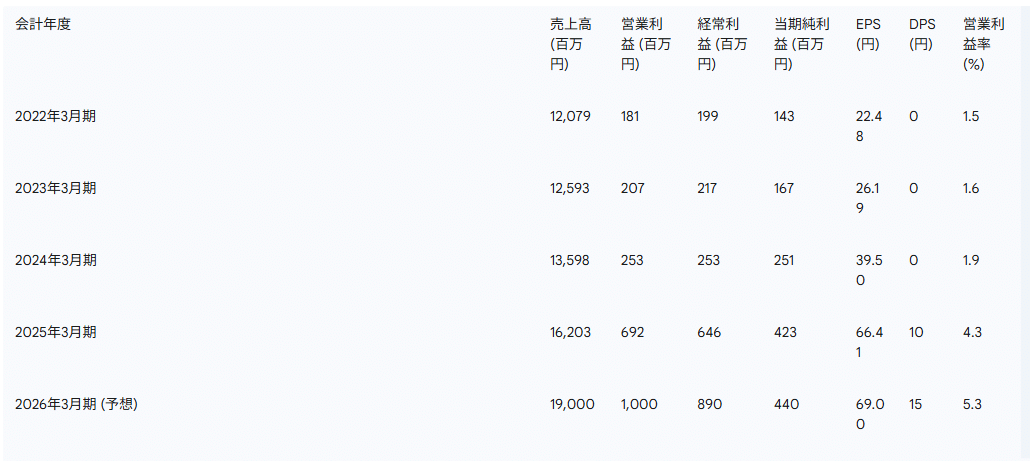

2024年3月期実績:135億9,800万円 。

-

-

2025年3月期実績:162億300万円。前年度比19.2%増と大幅な増収を達成した。この成長は主に防衛機器部門の受注増によるものである 。

-

-

-

利益動向:

-

営業利益:2024年3月期の2億5,300万円から、2025年3月期には6億9,200万円へと173.1%(約2.7倍)の大幅な増加を記録した 。

-

-

経常利益:2024年3月期の2億5,300万円から、2025年3月期には6億4,600万円へ増加した 。

-

-

親会社株主に帰属する当期純利益:2024年3月期の2億5,100万円から、2025年3月期には4億2,300万円へと68.5%増加した 。

-

-

1株当たり当期純利益(EPS):2025年3月期は66.41円であった 。

-

-

-

株主還元:

-

1株当たり配当金(DPS):2025年3月期は10円を実施した 。これは、報道によれば「30年ぶりの復配」とのことであり、収益性の改善を反映した重要な動きと言える 。

-

-

2025年3月期の財務結果は、同社が力強い成長局面にあることを明確に示しており、その原動力は防衛セグメントである。営業利益の顕著な増加は、旺盛な需要と、同分野における潜在的な利益率の改善を示唆している。この財務上の好転は、日本の防衛予算増額 や地政学的認識の高まり といった外部要因と完全に一致しており、同社がこれらの好条件を効果的に収益に結びつけていることを示している。投資家は、この防衛セグメントにおける高い成長率の持続可能性、及び「防衛生産基盤強化法」 の影響を含めた利益率の維持・向上に注目するであろう。配当の再開・増額は、経営陣の自信の表れとして肯定的に評価される。

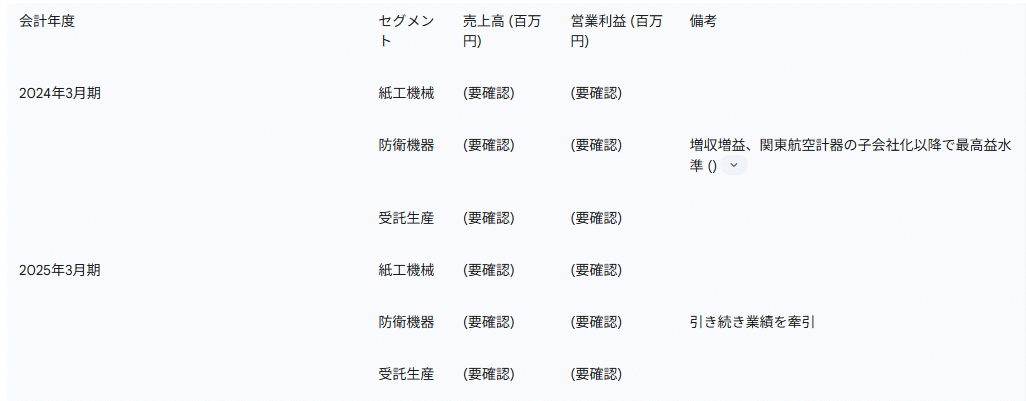

4.2. セグメント別財務実績(入手可能な情報に基づく)

詳細な過去のセグメント別財務データは年次有価証券報告書( 経由)から入手する必要があるが、アナリストレポート によれば、2024年3月期において

防衛機器部門が収益及び利益増の主要因であり、営業利益は関東航空計器を子会社化した2018年3月期以来の高水準に達したことが確認されている。

紙工機械部門、繊維機械部門、及び受託生産部門の近年の具体的な財務貢献度については、公式な財務開示からの詳細な数値抽出が待たれる。近年の業績発表における防衛部門の顕著な取り上げ方を考慮すると、繊維機械のような他のセグメントは、より緩やかな貢献度であるか、異なる市場環境に直面している可能性が高い。レンゴーとの連携による紙工機械部門の安定性は、定量化すべき重要な要素である。

全体として好調な業績は、セグメントレベルでの多様なパフォーマンスを内包している可能性が高い。真の収益構成と成長ドライバーを理解するためには、詳細なセグメント分析が不可欠である。現在活況を呈している防衛部門への過度な依存は、長期的に他のセグメントからの安定的または成長的な貢献によってバランスが取られない場合、リスクとなる可能性がある。

4.3. 財政状態及びキャッシュフロー分析(2025年3月末時点、

より)

-

財政状態主要数値:

-

総資産:208億3,900万円

-

純資産:53億8,500万円

-

自己資本比率:25.8%

-

-

キャッシュフロー主要数値(2025年3月期):

-

営業活動によるキャッシュフロー(OCF):△21億6,500万円

-

投資活動によるキャッシュフロー(ICF):△5億8,500万円

-

財務活動によるキャッシュフロー(FCF):27億2,900万円

-

現金及び現金同等物期末残高:9億3,200万円

-

自己資本比率25.8%という数値は、比較的負債への依存度が高い財務構造を示唆している。2025年3月期において、好調な利益計上にもかかわらず営業キャッシュフローがマイナス(△21億6,500万円)であった点は特に注意を要する。これは、大規模な防衛プロジェクトに関連する運転資本(棚卸資産や売掛金の増加など)の需要増、あるいは他の営業活動上の資金流出が原因である可能性が考えられる。財務活動によるキャッシュフローがプラス(27億2,900万円)であることは、借入による資金調達が行われたことを裏付けている 。

急速な売上成長、特に防衛のようなプロジェクトベースの事業では、しばしば運転資本への先行投資が必要となる。営業キャッシュフローがマイナスで、財務キャッシュフローがプラスという組み合わせは、一般的に事業活動自体からは資金が創出されておらず、外部からの借入や増資で補っている状況を示す。同社は防衛分野の需要増に対応するために積極的な投資を行っており、これが一時的に営業キャッシュフローを圧迫し、その不足分を借入金で賄っていると推察される。成長のためのレバレッジ活用は有効な戦略となり得るが、営業キャッシュフローのマイナスが継続する状況は持続可能ではない。これが特定の大型プロジェクトに起因する一時的な現象なのか、より構造的な問題なのかを注視する必要がある。また、借入金の増加は、収益性が悪化した場合の財務リスクを高める要因となる。

4.4. 財務予測と主要指標

-

2026年3月期連結業績予想( より):

-

-

売上高:190億円(2025年3月期実績比17.3%増)

-

営業利益:10億円(同44.5%増)

-

経常利益:8億9,000万円(同37.8%増)

-

親会社株主に帰属する当期純利益:4億4,000万円(同4.0%増)

-

1株当たり当期純利益(EPS):69.0円

-

1株当たり配当金(DPS):15円(2025年3月期実績から5円増配)

-

-

-

主要指標(2025年3月期実績ベース、 より):

-

-

自己資本利益率(ROE):8.22%

-

株価収益率(PER)(直近):約21.8倍

-

株価純資産倍率(PBR)(直近):約1.78倍

-

-

経営陣は2026年3月期も、2025年3月期と同様の要因を背景に、売上高及び営業利益の力強い成長を見込んでいる。しかしながら、予想される当期純利益の伸びは、営業利益の伸びと比較して著しく緩やかである。これは、借入金増加に伴う支払利息の増加、あるいは実効税率の上昇など、営業外費用や税金の増加を見込んでいる可能性を示唆している。

売上高及び営業利益の成長ストーリーは説得力があるものの、純利益に対する財務レバレッジの影響は、評価及びリスク分析において考慮に入れる必要がある。計画されている増配は、経営陣の基本的な自信を示すポジティブな兆候である。

表1:連結主要財務指標(過去及び予想)

表2:セグメント別業績(売上高及び営業利益) (注:以下の表は、詳細なセグメント別数値が有価証券報告書から入手可能であることを前提としています。現時点では、 の質的情報に基づき防衛部門の好調さを特記します。)

この表は、同社の全体的な業績を分解するために不可欠である。主要な収益及び利益の源泉を明らかにし、各事業部門の成長軌道(特に防衛部門の急成長)を浮き彫りにし、事業の多角化及び特定セクターへの依存度を評価することを可能にする。集計された財務数値は、個々の事業単位の業績を覆い隠す可能性がある。セグメント別の内訳により、投資家は成長がどこから来ているのか、どのセグメントが成熟しているか、あるいは苦戦しているのか、そして同社の収益源がどの程度バランスが取れているのかを理解することができる。これは、ビジネスモデルとその脆弱性をより深く理解するために不可欠である。

5. 戦略的方向性と市場での位置づけ

5.1. 中核的成長戦略

-

防衛部門の重点強化: 国家防衛予算の増額と地政学的需要の高まりを背景に、特に機雷や航空宇宙関連部品といった専門性の高い防衛装備品分野での事業拡大を最優先戦略としている 。2017年の関東航空計器の子会社化 は、この戦略的焦点を早期に示した動きと言える。

-

-

紙工機械におけるパートナーシップ活用: 段ボール業界大手レンゴー株式会社との戦略的提携を維持・強化し、安定した需要基盤と共同での製品開発機会を確保する 。WiN GRシリーズ のような高速・自動化された段ボール製函機の継続的な技術革新が鍵となる。

-

-

卓越したオペレーション: 「高品質、高機能」かつ「他にはマネのできない差別化した機械装置」の提供を目指しており 、製品における技術的優位性と顧客ニーズへの対応力を重視している。

-

5.2. 競争優位性(SWOT分析 – 強み)

-

ニッチ分野での技術的専門性: 機雷技術や高性能段ボール製函機械など、特定分野における深い知識と経験。

-

確立された防衛分野での実績: 1954年以来の防衛省への納入実績 と、重要製品群のポートフォリオ 。

-

-

レンゴーとの戦略的提携: 紙工機械セグメントにおける安定した顧客基盤と協業ポテンシャルによる競争優位性 。

-

-

製造能力: 主要部品の内製化及び子会社による生産体制 が品質管理とカスタマイズ対応を可能にしている。

-

5.3. 認識される課題(SWOT分析 – 弱み)

-

セグメント集中リスク: 現在収益性の高い防衛部門への依存度が高まっており、他のセグメントの成長が停滞した場合、脆弱性となる可能性がある。

-

財務レバレッジ: 自己資本比率が比較的低い水準(25.8% – )であり、近年の営業キャッシュフローがマイナスであること は、特に金利上昇局面や景気後退期において財務的柔軟性を制約する可能性がある。

-

-

繊維機械部門の成熟化: 祖業である繊維機械事業 は成長見通しが限定的である可能性があり、戦略的に管理されなければ高成長分野へのリソース配分を妨げる可能性がある。

-

5.4. 市場機会(SWOT分析 – 機会)

-

持続的な防衛近代化需要: 日本の数年間にわたる大幅な防衛予算増額は、長期的な成長機会を提供する 。

-

-

包装需要の拡大: Eコマースの継続的な成長と持続可能な包装ソリューションへの需要は、先進的な段ボール製函機械の需要を喚起する可能性がある( の市場背景より)。

-

-

技術進歩の活用: AI、IoT、更なる自動化技術を産業機械や防衛システムに導入する機会。

5.5. 外部環境からの脅威(SWOT分析 – 脅威)

-

政府調達方針の変更: 防衛予算や調達戦略の変更は、防衛部門に大きな影響を与える可能性がある。

-

産業機械における激しい競争: 紙工機械及び繊維機械市場における国内外の競合企業(例:紙工機械に関する)は、価格設定や技術革新において継続的なプレッシャーとなる。

-

-

景気後退: 顧客産業の設備投資削減は、産業機械の需要を減少させる可能性がある。

-

サプライチェーンの混乱: 一部の内製化にもかかわらず、特定の原材料や部品の外部供給への依存は依然としてリスクとなり得る。

5.6. 中期経営計画に関する考察

提供された情報からは、石川製作所が策定した公式な「中期経営計画」文書は確認できなかった( は一般的なIRページ、 は加藤製作所のもの)。同社の戦略的方向性は、近年の行動、財務実績、決算発表やアナリストレポートにおける経営陣のコメント()から主に推察される。

現在の事実上の戦略は、拡大する防衛分野での機会を最大限に活用することに大きく傾注しているように見受けられる。これは市場環境に対する合理的な対応であるが、全セグメントにわたる広範な複数年計画が(提供情報内では)明確に示されていないため、現在の防衛ブームを超えた長期的な多角化戦略や回復力戦略を評価することはより困難になっている。同社の当面の戦略は明確である。つまり、防衛費増額の波に乗ることである。しかし、産業機械セグメントに関する長期的な計画や、防衛と他分野との間でどのように投資のバランスを取るかについては、入手可能な情報からは透明性が低い。このため、投資家は、非防衛セグメントに関する長期ビジョンが明確に伝達されない場合、集中リスクが高いと認識する可能性がある。現在の防衛調達サイクルが成熟した後の成長持続能力が、主要な疑問点となるだろう。

6. リスク評価

6.1. 政府の防衛予算・政策への依存

現在及び将来の収益成長のかなりの部分が防衛部門に依存している 。このため、同社は国の防衛政策、予算配分、防衛省の特定の調達プログラムの変更に対して極めて敏感である 。防衛費の削減、優先順位の変更、あるいは政治的変動などが、石川製作所の受注、収益、収益性に直接的かつ重大な影響を及ぼす可能性がある。

6.2. 地政学的変動と市場心理

同社の株価は、特に地域の安全保障に関する地政学的出来事に敏感に反応することが示されている 。緊張の高まりは防衛製品への需要を喚起する一方で、市場の不確実性を増大させ、同社のファンダメンタルズとは無関係に投資家心理に影響を与える可能性がある。このため、株価は外部事象に基づく投機的な取引の対象となる時期があり、本来の企業価値から乖離する可能性がある。

6.3. 産業機械需要の循環性

紙工機械及び繊維機械セグメントは本質的に循環的であり、広範な経済状況及びそれぞれの顧客産業の設備投資サイクルに連動する。これらの産業における景気後退は、新しい機械やアップグレードへの需要を減少させる可能性がある。セグメント間の多角化はある程度このリスクを緩和するが、広範な経済減速は依然としてこれらの事業に影響を与える可能性がある。

6.4. 産業機械市場における競争

紙工機械及び繊維機械市場において、石川製作所は国内外のメーカーとの競争に直面しており、その中にはより大規模であったり、より大きな研究開発リソースを持つ企業も存在する(紙工機械に関する一般的な市場状況は参照)。継続的な技術革新、コスト競争力、そして(レンゴーとの関係のような)強力な顧客関係が市場シェアを維持するために不可欠である。

6.5. 財務レバレッジとキャッシュフロー管理

自己資本比率25.8% という数値は、比較的高い負債依存を示唆している。2025年3月期に報告された営業キャッシュフローのマイナス(△21億6,500万円) は、好調な利益にもかかわらず、成長が外部資金調達に大きく依存している可能性を示しており、効率的な運転資本管理が極めて重要となる。高いレバレッジは、特に収益が減少したり金利が上昇したりした場合に財務リスクを増大させる。持続的なマイナスの営業キャッシュフローは、効果的に管理されなければ、流動性を圧迫し、将来の投資能力を妨げる可能性がある。

6.6. 主要顧客への集中リスク(紙工機械)

紙工機械セグメントにおけるレンゴー株式会社との重要な取引関係 は、現在強みである一方、顧客集中リスクも内包している。レンゴーの調達戦略や財務状況に変化が生じた場合、このセグメントに悪影響が及ぶ可能性がある。紙工機械セグメント内での顧客基盤の多様化や、他セグメントからの貢献度を高めることが、このリスクを軽減する方策となる。

6.7. プロジェクト実行リスク(大規模防衛契約)

大規模な防衛プロジェクトは、複雑な技術要件、長いリードタイム、厳格な品質管理を伴うことが多い。そのようなプロジェクトにおける遅延、コスト超過、または性能問題は、収益性や評判に影響を与える可能性がある。したがって、防衛部門の成功には、堅牢なプロジェクト管理能力が不可欠である。

(より具体的なリスクについては、通常、同社の公式有価証券報告書の「事業等のリスク」セクションに詳述されている。これはEDINET経由で入手可能である 。)

7. コーポレートガバナンスと株主情報

7.1. 取締役会構成と経営陣

経営の主要メンバーには、小長谷育教社長が含まれる 。その他の取締役及びその経歴は及びに詳述されている。取締役会には、レンゴー株式会社出身の前田盛明氏が社外取締役として名を連ねており 、これはレンゴーとの戦略的提携の重要性を強調し、業界の専門知識を取締役会にもたらしている。

レンゴー役員の取締役会への参加は、この戦略的パートナーシップの深さを示しており、特に紙工機械セグメントに関する石川製作所のガバナンスと戦略において、レンゴーの視点が考慮されることを確実にしている。これは紙工機械事業にとって有益である一方、他の社外取締役が、特定のステークホルダーの利益と全株主の利益とのバランスを取るために、独立した監督機能を提供することがガバナンス上重要となる。

7.2. 主要株主構成

レンゴー株式会社が最も重要な株主であり、同社株式の20.02%を保有している 。その他、日本生命保険相互会社や明治安田生命保険相互会社といった機関投資家も主要株主として名を連ねており 、一定の機関投資家からの信頼を示している。

7.3. 株主還元方針

同社は最近、株主還元を強化しており、2025年3月期の1株当たり配当金は10円、2026年3月期には15円への増配を計画している 。これは、ある報道によれば「30年ぶりの復配」 とされており、収益性向上を背景とした株主還元方針の大きな前向きな転換を示唆している。

配当金の増額決定、特に長期間にわたる低い配当水準からの転換の可能性は、主に防衛部門からもたらされる最近の収益成長の持続性に対する経営陣の自信を反映している。この強化された株主還元は、投資家から好意的に受け止められる可能性が高い。この配当水準の持続可能性は、同社、特に防衛事業の継続的な好調な業績にかかっている。

8. 投資見通しと総括

8.1. 成長見通しと促進要因

-

主要牽引役:防衛部門: 日本の複数年にわたる防衛予算の拡大と、石川製作所の特殊製品(機雷、航空宇宙部品など)に対する継続的な地政学的需要を背景に、引き続き力強い成長が期待される 。

-

-

紙工機械の安定性: 紙工機械セグメントは、レンゴーとの永続的な戦略的パートナーシップと包装分野における一般的な需要に支えられ、より緩やかではあるが安定した成長が見込まれる 。

-

-

事業運営の改善: 「防衛生産基盤強化法」による利益率改善の可能性 や、製造効率向上のための継続的な取り組み。

-

8.2. 主要懸念事項と逆風

-

防衛ブームの持続可能性: 防衛費への過度な依存は、政治的判断や長期的な調達サイクルの変化に脆弱である。

-

財務健全性指標: 現在の低い自己資本比率 とマイナスの営業キャッシュフロー は、この成長段階において慎重な監視と改善が必要である。

-

-

他セグメントの業績: 繊維機械及び受託生産セグメントが、成長と収益性に意味のある貢献をする能力を実証する必要がある。

8.3. バリュエーションに関する考察

直近のPERは約21.8倍、PBRは約1.78倍(、2025年3月期業績に基づく)であり、バリュエーションは大きな成長期待を織り込んでいるように見える。特殊産業機械及び防衛セクター双方の同業他社との比較分析が、より詳細な評価のためには不可欠である。2026年3月期の予想EPS成長()は、将来価値を評価する投資家にとって重要な要素となる。

8.4. アナリスト総括

石川製作所は現在、主に防衛部門における前例のない機会によって推進される、注目すべき成長段階にある。同社の長い歴史と専門技術は、戦略的パートナーシップと相まって強固な基盤を提供している。しかし、この成長には、防衛セクターへの高い依存度、財務レバレッジ、営業キャッシュフロー改善の必要性といったリスクが伴う。防衛事業の見通しは中期的には引き続き力強いものの、長期的な持続的成長は、産業機械セグメントの戦略的展開と業績にもかかっている。投資家は、防衛関連の好景気による大きな上昇ポテンシャルと、特定された財務リスク及び集中リスクを比較検討する必要がある。防衛契約の受注状況、セグメント別収益性、キャッシュフロー創出力、そして明確化されたより広範な戦略的イニシアチブの進捗を継続的に監視することが極めて重要となる。

コメント