1. エグゼクティブサマリー

本レポートは、株式会社メディカルシステムネットワーク(以下、MSN)の事業内容、財務状況、経営戦略、リスク要因、そして市場における同社の位置づけについて、包括的な分析を提供するものである。MSN(証券コード:4350、東証スタンダード市場上場 )は、調剤薬局事業を中核としつつ、医薬品ネットワーク事業、医薬品製造販売、デジタルソリューション、不動産賃貸、給食、訪問看護など、多角的なヘルスケアサービスを展開している。

直近の2025年3月期決算では、売上高は成長を維持したものの、営業利益および純利益は減益となった 。これは、薬局事業における処方箋枚数の伸び悩み、仕入れ価格の上昇、人件費の増加、新規事業関連費用などが影響している。現在進行中の第6次中期経営計画(2023年3月期~2026年3月期)は、目標達成が困難な状況にあり、同社は2025年秋を目途に新たな長期ビジョンの策定を進めている 。この戦略的転換点は、同社が直面する市場環境の変化と内部課題への対応を示すものであり、今後の成長軌道を左右する重要な要素となる。

戦略面では、薬局向け在庫管理システム「LINCLE(リンクル)」 や、てんかん患者とその家族を支援するアプリ「nanacara(ナナカラ)」 などのデジタルイノベーションが注目される。これらは、既存事業の効率化と新たな価値創造を目指す取り組みとして、将来の成長ドライバーとなる可能性を秘めている。

一方で、MSNは業界特有の課題(薬価改定、調剤報酬改定、薬剤師不足など)や、M&Aに伴うのれん償却負担、新規事業の収益化といったリスクに直面している。新たな長期ビジョンにおいて、これらの課題にどう対処し、持続的な成長と収益性向上を実現するかが、今後の市場評価の鍵となるだろう。

主要データポイント:

-

企業名:株式会社メディカルシステムネットワーク

-

上場市場・証券コード:東京証券取引所スタンダード市場・4350

-

-

2025年3月期主要財務数値:売上高 1,223億円、営業利益 31.5億円

-

-

戦略転換:第6次中期経営計画の目標達成困難、新長期ビジョンを2025年秋に発表予定

-

MSNが現在置かれている状況は、単なる業績の一時的な変動ではなく、事業戦略の根本的な見直しを迫られていることを示唆している。第6次中期経営計画で掲げられた目標(例:2026年3月期売上高1,400億円、営業利益65億円 )と、足元の実績および最新の会社予想(2026年3月期売上高1,255億円、営業利益34億円 )との間には大きな乖離が存在する。同社自身が計画達成の困難さを認め、新たな長期ビジョンの策定に着手したという事実は 、これまでの戦略が期待通りの成果を上げていない可能性、あるいは市場環境が想定以上に厳しく変化した可能性を示している。このため、2025年秋に発表される新長期ビジョンの内容とその実現可能性は、投資家にとって極めて重要な判断材料となる。

また、売上高が成長しているにも関わらず利益が圧迫されている現状は、MSNが深刻な課題に直面していることを物語っている。2025年3月期は売上高が前期比6.1%増の1,223億円となった一方で、営業利益は17.7%減の31.5億円、純利益に至っては32.2%減の12.6億円と大幅な減益を記録した 。この背景には、既存薬局における処方箋枚数の伸び悩み、医薬品仕入れ価格の上昇、賃金上昇、そして新規事業立ち上げに伴う先行投資などが挙げられている 。調剤薬局業界全体が報酬改定や薬剤師不足といった構造的な課題を抱えていることも 、MSNの収益性への逆風となっている。したがって、新長期ビジョンにおいては、トップラインの成長をいかにして利益向上に結びつけるか、具体的な収益性改善策とコスト管理戦略が不可欠となる。

2. 企業プロフィールと事業概要

2.1. 会社の沿革、ミッション(「まちのあかり」)、ビジョン

株式会社メディカルシステムネットワークは、1999年9月に沖中恭幸氏、田尻稲雄氏、秋野治郎氏によって北海道札幌市で設立された 。同社は、医療機関の業務合理化と医薬品流通の効率化を目的としてスタートし、以来、日本のヘルスケア業界において独自の地位を築いてきた。

株式市場への登場は2002年の大阪証券取引所ナスダック・ジャパン(当時)への上場に始まり、その後、2008年に東京証券取引所市場第二部、2010年には同市場第一部へとステップアップし、2023年の市場再編に伴い現在は東京証券取引所スタンダード市場に上場している 。

MSNグループの根幹をなす企業理念は、「良質な医療インフラを創造し、生涯を見守る『まちのあかり』として健やかな暮らしに貢献します」という言葉に集約される 。この「まちのあかり」というミッションは、創業者の一人である秋野治郎副社長の原体験に基づき、地域住民に温もりと安心感を提供する存在でありたいという強い願いが込められている 。この理念は、単なるスローガンに留まらず、地域密着型の薬局運営や患者中心のサービス開発といった事業活動の指針となっている。同社は、このミッションのもと、「Professional(安心を届ける)」「Partnership(つながりを生み出す)」「Progress(挑戦を続ける)」という3つのバリューを掲げ、日々の事業運営にあたっている 。

主要データポイント:

-

設立:1999年9月

-

-

本社所在地:北海道札幌市中央区北10条西24丁目3番地 AKKビル

-

-

創業者:沖中恭幸、田尻稲雄、秋野治郎

-

-

代表者:代表取締役社長 田尻 稲雄

-

-

グループ理念:「まちのあかり」

-

-

行動の原点:Professionalism, Partnership, Progress

-

MSNが掲げる「まちのあかり」という理念は、患者との長期的な信頼関係構築や地域医療への貢献という点で、競争の激しいヘルスケア市場における差別化要因となり得る。特に、かかりつけ薬局機能の強化が求められる現代において、この理念は患者からの支持を得やすいと考えられる。しかしながら、この理念を具現化するための具体的な施策が、必ずしも短期的な収益最大化と一致しない場面も想定される。例えば、地域貢献活動への投資や、採算性が低い地域でのサービス維持などが、短期的な利益率を圧迫する可能性も否定できない。調剤薬局業界が薬価改定や調剤報酬の引き下げといった収益圧迫要因に常に晒されていることを考慮すると 、この理念追求と財務的成果のバランスをいかに取るかが、経営上の重要な課題となる。新長期ビジョンにおいては、この「まちのあかり」という理念が、いかにして持続可能な経済的価値に結びつくのか、より明確な戦略として示されることが期待される。

2.2. 主要事業セグメントの詳細

MSNは、調剤薬局の運営を核としながら、医薬品ネットワーク、医薬品製造販売、デジタルソリューション、賃貸・設備関連、給食、訪問看護といった多岐にわたる事業を展開し、包括的なヘルスケアサービスの提供を目指している 。この多角化は、ヘルスケアバリューチェーンにおける複数の収益機会を捉えようとする戦略の表れである。

2.2.1. 地域薬局事業(「なの花薬局」など)

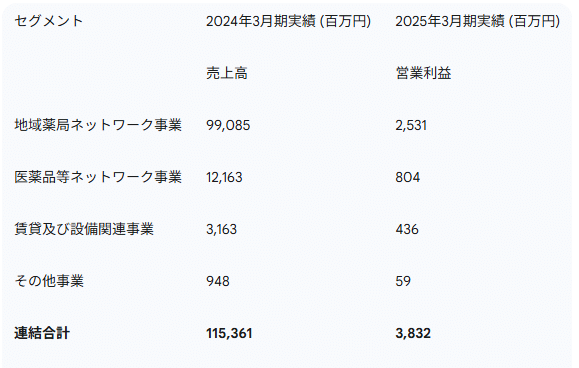

MSNの患者との直接的な接点となる中核事業であり、主に「なの花薬局」ブランドで調剤薬局チェーンを全国に展開している 。単に医薬品を提供するだけでなく、地域住民の健康を支える「頼れる薬局」となることを目指し、服薬指導の質の向上、健康相談機能の強化、在宅医療への積極的な関与を進めている。戦略的な出店(特に医療モール内への展開 )や、薬剤師の専門性向上を通じた患者中心のサービス提供に注力している 。第6次中期経営計画では、直営薬局数を550店舗とすることを目標としていた 。2025年3月末時点での店舗数は457店舗である 。

2.2.2. 医薬品ネットワーク事業

全国の独立系調剤薬局を対象としたB2B支援サービス事業である。主なサービス内容は、医薬品の共同購入による価格交渉力強化と安定供給を目指す「医薬品サプライチェーンマネジメント」、薬局の不良在庫を会員間で融通する「デッドストックエクスチェンジ」、薬剤師のスキルアップを支援する「薬剤師教育サポート」、薬局経営に必要な資金調達を支援する「資金調達サポート」など多岐にわたる 。会員薬局の経営効率化と競争力向上に貢献することで、ネットワーク全体の価値向上を目指す。中期経営計画では会員薬局数12,000件を目標としていた 。2025年3月末時点での会員数は11,003件に達している 。

2.2.3. 医薬品製造販売事業(ジェネリック医薬品 – フェルゼンファーマ)

子会社の株式会社フェルゼンファーマを通じて、高品質かつ安価なジェネリック医薬品の製造販売を手掛けている 。製造設備を持たないファブレス経営を基本とし、開発とマーケティングに注力することでコスト競争力を高めている。また、医療過誤防止の観点から、薬剤師の意見を取り入れた分かりやすいパッケージデザインを採用するなど、品質と安全性にも配慮している 。

2.2.4. デジタルシフト事業(「LINCLE」、「nanacara」など)

2021年3月期に新設された戦略的に重要なセグメントであり、「新たな医薬プラットフォーム」の構築を目指している 。

主なサービスとして、薬局向けのクラウド型在庫管理・不動在庫取引システム「LINCLE(リンクル)」 があり、薬局の在庫最適化と廃棄ロス削減、業務効率化を支援する。

また、てんかん患者とその家族、医療従事者をつなぐ発作記録・情報共有アプリ「nanacara(ナナカラ)」 は、患者のQOL向上と診療の質向上に貢献することを目指している。「nanacara for Doctor」を通じて医師との情報共有を促進し、「nanacara薬局」構想では、てんかん専門知識を持つ薬剤師育成と専門性の高い薬局サービス提供を目指す 。

2.2.5. 賃貸・設備関連事業

医療機関の開業支援と連携し、複数のクリニックが一箇所に集まる医療モールやメディカルビル、そして高齢化社会に対応するサービス付き高齢者向け住宅などの企画・開発・運営を行っている 。これにより、患者の利便性向上と地域医療のハブ機能創出を目指す。直近では、収益性の観点から「ウィステリア千里中央」を売却するなど、ポートフォリオの最適化も進めている 。

2.2.6. その他事業(給食事業、訪問看護事業)

給食事業は、主に病院や福祉施設を対象に、栄養バランスと味に配慮した食事を提供している。「温かいものを温かいうちに」をモットーに、患者や利用者の健康維持・回復を食の面からサポートする 。

訪問看護事業では、疾患や障がいを持つ人々が住み慣れた地域で療養生活を送れるよう、専門の看護師などが自宅を訪問し、医療的ケアや生活支援を提供している 。

MSNの事業ポートフォリオは、調剤薬局という安定的な基盤事業に加え、B2Bのネットワーク事業、成長期待のあるジェネリック医薬品事業、そして将来の柱となり得るデジタルシフト事業と、多岐にわたっている。この多角化戦略は、各事業間のシナジーを追求し、ヘルスケア市場における様々なニーズに対応することを意図していると考えられる。しかしながら、2025年3月期第2四半期の決算説明では、医薬品ネットワーク事業やフェルゼンファーマは増益に貢献したものの、中核である薬局事業が大幅な減益となり、全体の利益を押し下げたことが報告されている 。また、賃貸・設備関連事業においても、サービス付き高齢者向け住宅「ウィステリア千里中央」の売却に見られるように、必ずしも全ての事業が順調とは言えない状況も散見される 。この多角化が真の企業価値向上に繋がるか否かは、各事業の専門性を高めつつ、事業間連携をいかに効果的に推進し、収益性の高いビジネスモデルを構築できるかにかかっている。特に、投資フェーズにあると推察されるデジタルシフト事業の収益化と、中核である薬局事業の収益性改善は、喫緊の課題と言えるだろう。

3. 製薬・ヘルスケアサービス業界分析

3.1. 日本市場の動向とトレンド

日本の調剤薬局市場は成熟期に入り、成長率は鈍化している 。2023年度の医薬分業率は80.3%に達し、処方箋枚数の伸びも微増傾向にある 。このような市場環境下で、いくつかの重要なトレンドが業界の方向性を左右している。

第一に、急速な高齢化の進展に伴い、医療ニーズ、特に慢性疾患管理や在宅医療の需要が増大している。第二に、医療費抑制を目的とした政府の政策により、ジェネリック医薬品の使用促進が一層強化されている。第三に、薬局の役割が従来の医薬品供給(「対物業務」)から、患者への情報提供、服薬指導、健康相談といった専門性を活かした「対人業務」へと大きくシフトしている 。この流れの中で、「かかりつけ薬局・薬剤師」の機能強化が重視され、地域包括ケアシステムにおける薬局の役割が拡大している。

3.2. 規制環境とその影響

調剤薬局業界は、厚生労働省による薬価および調剤報酬の定期的な改定(通常2年ごと)によって、経営環境が大きく左右される 。これらの改定は、医療費適正化を主眼としており、薬価の引き下げや、特定の業務に対する評価の変更(例:対人業務の評価向上、単純な調剤業務の評価抑制)を通じて、薬局の収益構造に直接的な影響を与える。また、「医療用医薬品の流通改善に向けて流通関係者が遵守すべきガイドライン」 のような流通規制も、医薬品の仕入れや在庫管理に影響を及ぼす。

3.3. 競争環境と主要企業

日本の調剤薬局市場は、依然として多数の中小規模薬局が存在する一方で、大手チェーンによるM&Aを通じた寡占化が進行している 。アインホールディングス(年間売上高1兆円目標 )や日本調剤(2035年に営業利益400~500億円目標 )といった大手企業は、積極的な出店とM&A、そしてサービス多様化によってシェア拡大を図っている。また、ドラッグストアチェーンも調剤併設型店舗を増やし、競争は激化している。

かかりつけ薬局機能の強化という国策は、薬局業界の再編を加速させる要因となっている。患者への包括的な薬学的管理や在宅医療への対応、多職種連携といった高度な機能を提供するには、薬剤師の専門性向上やITシステムへの投資が不可欠となる。これらの投資負担は、特に経営基盤の弱い中小薬局にとっては重く、大手グループへの参画や事業譲渡を選択するケースが増えている 。MSN自身も、「頼れる薬局化」を掲げ、薬剤師教育の強化やITシステム導入を進めているが 、これは業界全体の潮流に沿った動きと言える。この流れの中で、MSNの医薬品ネットワーク事業は、経営支援を求める独立薬局にとって魅力的な選択肢となり得る一方、MSN自身の地域薬局事業も、サービス質の向上と効率化を両立させなければ、競争に取り残されるリスクを抱えている。

また、医療DX(デジタルトランスフォーメーション)の推進は、業界にとって避けて通れない課題である。電子処方箋の導入、オンライン服薬指導の普及 、PHR(Personal Health Record)の活用など、デジタル技術を活用した新たなサービスモデルが次々と登場している。MSNが「デジタルシフト事業」を立ち上げ、「LINCLE」や「nanacara」といったサービスを展開しているのは 、この大きな変化に対応し、新たな成長機会を掴もうとする戦略的な動きである。これらのデジタルソリューションが、MSN自身の薬局運営の効率化・高度化に貢献するだけでなく、ネットワーク加盟薬局にとっても競争力強化のツールとなり得るかが、今後の注目点となる。

4. 詳細財務分析

4.1. 近年の財務パフォーマンスレビュー(2025年3月期および過去のトレンド)

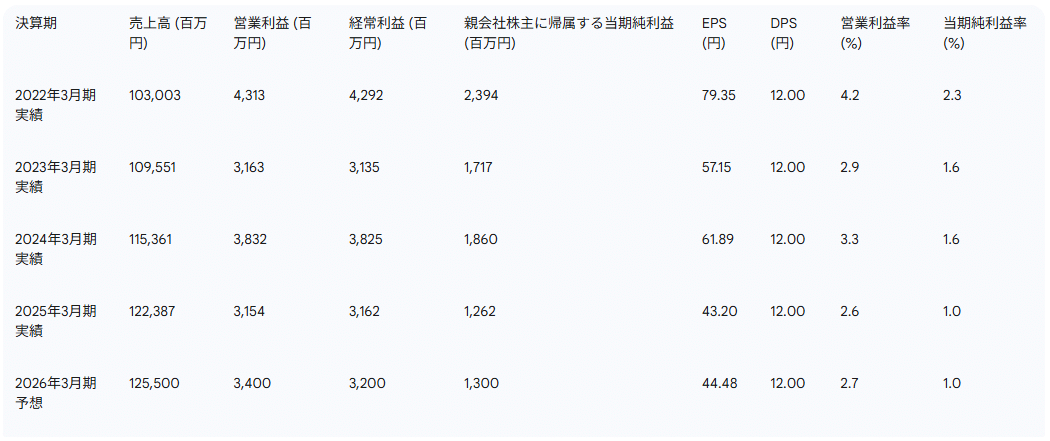

MSNの近年の財務状況は、売上高の拡大基調とは対照的に、収益性の面で課題を抱えていることを示している。2025年3月期(以下、FY25/3)の連結売上高は1,223億8,700万円と前期比6.1%増加したが、営業利益は31億5,400万円(前期比17.7%減)、親会社株主に帰属する当期純利益は12億6,200万円(前期比32.2%減)と大幅な減益となった 。過去5年間の推移を見ても、売上高は一貫して増加しているものの、利益は年度によって変動が大きく、特に直近のFY25/3における落ち込みは顕著である。

4.1.1. 損益計算書分析

FY25/3の営業利益率が2.6%(前期3.3% )に低下した主な要因として、会社は既存薬局における処方箋枚数の伸び悩み(前期の回復基調からの反動減)、医薬品仕入れ価格の上昇、人件費の増加、そして物流事業などの新規事業立ち上げに伴う先行費用を挙げている 。これらの要因は、業界全体の構造的な課題と、同社固有の投資フェーズが複合的に影響した結果と考えられる。

4.1.2. 貸借対照表の健全性と流動性

2025年3月末時点の総資産は705億8,600万円、純資産は162億5,900万円であり、自己資本比率は23.0%と、前期末の22.3%から若干改善した 。有利子負債は247億2,200万円、現預金は84億3,100万円であり、ネット有利子負債(有利子負債-現預金)は約162億9,100万円となる 。のれん及び無形固定資産は、過去のM&Aを反映して依然として大きな割合を占めているが、のれん残高はピーク時の約160億円から償却が進み、100億円を下回っている 。

4.1.3. キャッシュ・フローの創出と使途

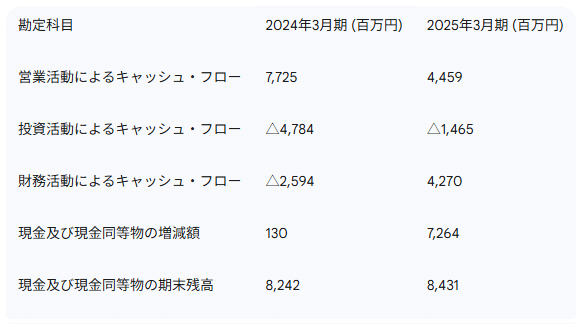

FY25/3の営業活動によるキャッシュ・フローは44億5,900万円の収入(前期77億2,500万円の収入)であった 。投資活動によるキャッシュ・フローは14億6,500万円の支出(前期47億8,400万円の支出、ウィステリア千里中央の売却収入等を含む )、財務活動によるキャッシュ・フローは42億7,000万円の収入(主に借入金の増加による)であった 。結果として、現金及び現金同等物の期末残高は84億3,100万円となった 。

4.2. セグメント別業績分析

MSNの事業セグメント別の業績は、同社の多角化戦略の成果と課題を浮き彫りにしている。

-

地域薬局事業: グループ収益の柱であるが、2025年3月期第2四半期においては処方箋枚数の伸び悩みなどから利益が大幅に減少し、全体の収益を圧迫する要因となった 。

-

-

医薬品ネットワーク事業: 独立薬局向けの支援サービスであり、2025年3月期第2四半期には増益に貢献した 。会員数は2025年3月末で11,003件と順調に拡大している 。

-

-

医薬品製造販売事業(フェルゼンファーマ): ジェネリック医薬品事業であり、こちらも2025年3月期第2四半期は増益要因となった 。

-

-

デジタルシフト事業: 「LINCLE」や「nanacara」を擁するが、現時点での具体的な収益貢献度は開示資料からは読み取りにくい。LINE公式アカウントの友だち登録数は増加しており、プラットフォームとしての基盤は拡大している 。

-

-

賃貸・設備関連事業: サービス付き高齢者向け住宅「ウィステリア千里中央」の売却 など、ポートフォリオの再編が行われている。

-

-

その他事業(給食事業、訪問看護事業): 全体への影響は比較的小さいものの、地域包括ケアシステムの一翼を担う。

4.3. のれん及び無形固定資産の分析

2025年3月期第2四半期時点で、のれん残高は約100億円弱と、依然として貸借対照表上で大きな割合を占めている 。これは過去の積極的なM&A戦略を反映したものであり、毎期償却費用が発生し、純利益を圧迫する要因となっている。今後、買収した事業の収益性が計画を下回る場合や、市場環境の悪化などにより、のれんの減損損失を計上するリスクも存在する。

4.4. 主要財務比率とベンチマーキング

-

収益性: 2025年3月期のROE(自己資本利益率)は8.03%と、前期の12.56%から低下した。ROA(総資産利益率)も1.79%(前期2.73%)へと低下しており、収益力の課題を示している 。

-

-

健全性: 自己資本比率は23.0%(2025年3月末)と、一定の水準を維持している 。

-

のれんという会計上の資産は、過去のM&Aによって生じたものであり、その償却は毎期、非現金支出として費用計上され、MSNの純利益およびROEに影響を与えている。のれん残高が依然として100億円弱存在するという事実は 、将来にわたって償却負担が継続すること、そして買収した事業が期待通りの収益を生まない場合には減損リスクが顕在化する可能性を示唆している。特に、第6次中期経営計画の目標達成が困難視される中で 、買収事業の収益性に対するプレッシャーは高まっていると考えられる。投資家は、報告される純利益だけでなく、のれん償却前利益(例えばEBITDA)など、実質的なキャッシュ創出力も注視する必要がある。

また、ROEが2024年3月期の12.56%から2025年3月期には8.03%へと低下した点 は、自己資本比率が22.3%から23.0%へと若干改善しているにも関わらず発生している 。これは、ROEの低下が財務レバレッジの大きな変動によるものではなく、主として純利益率の悪化に起因することを示している。この事実は、MSNが直面している収益性低下の問題が、財務構造よりもむしろ本業のオペレーションにおける課題(仕入れコストの上昇、人件費増、新規事業の収益化の遅れなど)に根差していることを強く示唆しており、新長期ビジョンにおいては、これらの根本的な課題解決に向けた具体的な戦略が求められる。

表1:主要財務パフォーマンスサマリー(2022年3月期~2026年3月期予想)

表2:セグメント別売上高・営業利益(2024年3月期、2025年3月期)

表3:貸借対照表サマリー(2024年3月末、2025年3月末)

注: のれんの具体的な数値は概算。

表4:キャッシュ・フロー計算書サマリー(2024年3月期、2025年3月期)

5. 戦略レビューと今後の展望

5.1. 第6次中期経営計画(2023年3月期~2026年3月期)の評価

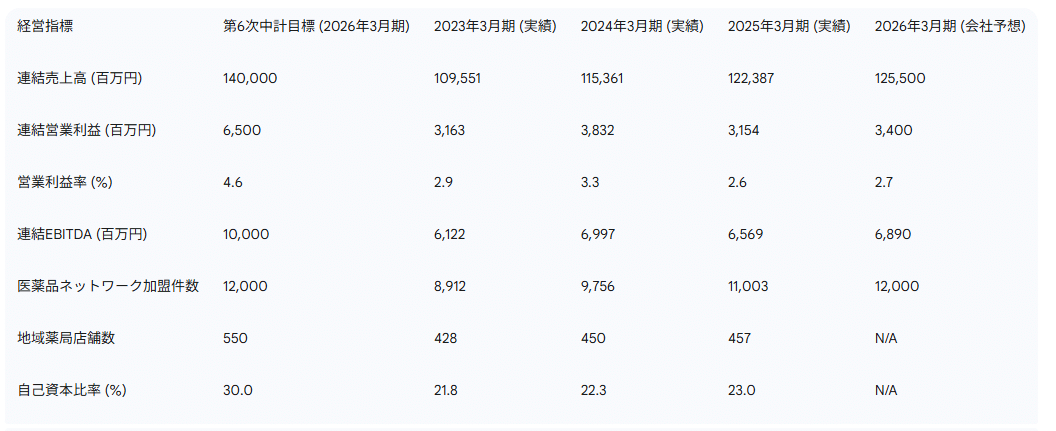

MSNが現在推進中の第6次中期経営計画は、連結売上高1,400億円、連結営業利益65億円(営業利益率4.6%)、連結EBITDA100億円、医薬品ネットワーク加盟件数12,000件、地域薬局店舗数550店舗、自己資本比率30.0%といった野心的な目標を掲げてスタートした 。

しかし、2025年3月期実績(売上高1,223億円、営業利益31.5億円、営業利益率2.6% )および2026年3月期会社予想(売上高1,255億円、営業利益34億円、営業利益率2.7% )は、これらの目標値を大きく下回る見通しとなっている。この状況を受け、同社自身も「当該計画の達成が困難な状況となった」と公式に認めている 。この計画未達の背景には、前述の通り、中核である薬局事業の収益性悪化や、一部事業における投資回収の遅れなどが影響していると考えられる。

5.2. 成長ドライバーと戦略的必須事項の分析

MSNが成長戦略として掲げてきたのは、「医薬品ネットワークの拡大」「患者に選ばれる”地域薬局”の実現」「後発医薬品事業の拡大」である 。直近の中期経営計画のアップデートでは、特に「患者・地域の医療ニーズに対応できる『頼れる薬局化』と事業間連携の実行による収益向上」が最終年度の重点施策として強調されている 。これは、単独事業の成長だけでなく、多角化した事業ポートフォリオ間のシナジーを追求し、グループ全体としての価値向上を目指す意思の表れと解釈できる。

5.3. デジタルトランスフォーメーション(DX)戦略の評価(「nanacara」、「LINCLE」)

デジタルシフト事業は、MSNの将来を左右する可能性を秘めた戦略的重点分野である。てんかん患者向けアプリ「nanacara」 は、患者・家族・医師間の情報共有を円滑にし、治療の質向上に貢献するツールとして開発された。そのビジネスモデルは、アプリ利用料、データ活用、あるいは関連サービスへの誘導などが考えられるが、現時点での具体的な収益構造は不明瞭である。一方、薬局向け在庫管理システム「LINCLE」 は、薬局の業務効率化とコスト削減に直接的に寄与するB2Bソリューションであり、より明確な収益モデル(SaaS型など)が想定される。これらのデジタルツールが、競争の激しい薬局業界においてMSNおよびそのネットワーク加盟薬局の差別化要因となり、新たな収益源として確立できるかが注目される 。

5.4. M&A活動と統合の成功

MSNの貸借対照表に計上されているのれん や過去の買収実績 は、M&Aが同社の成長戦略において重要な役割を果たしてきたことを示している。調剤薬局業界が再編・統合の過程にあることを踏まえると 、今後もM&Aは成長機会となり得る。しかし、買収後の統合(PMI)を成功させ、期待されるシナジーを創出しなければ、のれん減損のリスクを高めることにもなりかねない。

5.5. 新長期ビジョン(2025年秋以降)への期待

第6次中期経営計画の目標達成が困難となったことを受け、MSNは2025年秋に新たな長期ビジョンを発表する予定である 。市場関係者は、この新ビジョンにおいて、現状の課題(特に収益性の低迷)に対する具体的な解決策、多角化した事業ポートフォリオの戦略的意義とシナジー創出策、そしてデジタル事業の成長ロードマップと収益化計画が明確に示されることを期待している。現実的かつ達成可能な目標設定と、それを裏付ける説得力のある戦略が提示されるかどうかが、今後の同社の評価を大きく左右するだろう。

中期経営計画の目標下方修正と新長期ビジョン策定への移行は、投資家に対して一定期間の戦略的空白と不確実性をもたらす。2025年秋まで具体的な長期戦略が示されないことは、市場の評価に影響を与える可能性がある。新ビジョンが発表された際には、その内容の具体性、実現可能性、そして過去の計画からの学びがどのように反映されているかが厳しく問われることになるだろう。

また、デジタルシフト事業の成否は、成熟市場である調剤薬局事業の収益性低下を補い、MSNが新たな成長軌道に乗るための鍵となる。「nanacara」や「LINCLE」といったプラットフォームは、患者エンゲージメントの強化や薬局業務の効率化といった点で大きな可能性を秘めているが、これらのサービスをいかにして収益に結びつけ、事業としてスケールさせていくのか、その具体的な道筋は依然として明確ではない。新長期ビジョンでは、このデジタル事業への投資戦略と収益化モデルについて、より詳細な情報開示が期待される。

表5:第6次中期経営計画 主要目標 vs 実績・予想

6. リスク要因と対応

6.1. 主要な事業・経営・財務リスクの特定

MSNの事業運営には、以下のような主要なリスクが内在している。これらは有価証券報告書等でも言及されている事項である 。

-

薬価・調剤報酬改定リスク: 定期的な薬価基準および調剤報酬の改定は、MSNの収益性に直接的な影響を及ぼす最大の外部リスク要因の一つである。引き下げ改定が行われた場合、利益率が圧迫される可能性がある 。

-

-

医薬品供給リスク: 特定の医薬品メーカーや卸売業者への依存度が高い場合、供給不足や価格変動のリスクに晒される可能性がある 。

-

-

競争激化リスク: 大手調剤薬局チェーンやドラッグストアとの競争、異業種からの参入などにより、市場シェアや収益性が低下するリスクがある 。

-

-

人材確保・育成リスク: 薬剤師不足は業界全体の課題であり、優秀な人材の確保と育成、定着が困難な場合、サービス品質の低下や人件費の高騰を招く可能性がある 。

-

-

M&A関連リスク: 積極的なM&Aは成長戦略の一環であるが、買収後の統合が円滑に進まない場合や、期待したシナジーが発現しない場合、のれんの減損損失計上リスクや経営資源の分散リスクが生じる 。

-

-

新規事業リスク: デジタルシフト事業などの新規事業は、市場の受容性、技術の陳腐化、競合の出現など、特有のリスクを伴う。投資回収が長期化したり、計画通りの収益貢献ができない可能性がある。

-

のれん減損リスク: 貸借対照表に計上されているのれん は、買収した事業の収益性が低下した場合に減損処理が必要となり、純資産や利益を圧迫する可能性がある。

-

6.2. 業界特有の課題による影響

日本の調剤薬局業界は、薬剤師不足 、調剤業務における収益性低下圧力 、そして大手資本によるM&Aの活発化 といった構造的な課題に直面している。これらの課題は、MSNの薬局運営コストの上昇、収益機会の減少、そして市場競争の激化といった形で直接的な影響を及ぼす。特に、かかりつけ薬局としての機能強化や在宅医療への対応は、追加的な投資と高度な専門知識を持つ人材を必要とし、経営負担を増大させる要因となっている。

6.3. 当社のリスク管理体制

MSNのリスク管理体制に関する詳細な記述は、提供された資料からは限定的であるが、監査等委員会設置会社としてのガバナンス体制 のもと、取締役会や監査等委員会がリスク管理の監督機能を担っていると推察される。通常、有価証券報告書にはリスク管理体制に関するより詳細な情報が開示されている。

M&Aを成長戦略の柱の一つとしてきたMSNにとって、のれんの存在は常に財務上の潜在的リスクとなる。特に、調剤薬局業界が収益性の課題や再編圧力に直面している現状を鑑みると、買収した薬局が期待通りの業績を上げられない場合、あるいはのれんの評価に見合うだけのシナジー効果を発揮できない場合、減損処理のリスクは高まる。これは、MSNの純利益および自己資本を直接的に毀損する可能性があるため、今後のM&A戦略においては、買収対象の選定、デューデリジェンス、そして買収後の統合プロセス(PMI)の巧拙が極めて重要となる。

また、デジタルシフト事業への注力は新たな成長機会をもたらす一方で、従来型の薬局事業とは異なる種類のリスクを伴う。例えば、開発したデジタルプラットフォーム(「nanacara」や「LINCLE」など)が市場に受け入れられないリスク、急速な技術進化による陳腐化リスク、個人情報を含む大量のデータを扱うことによるセキュリティおよびプライバシー侵害リスク、そしてITジャイアントや専門性の高いヘルステック企業との競争リスクなどが挙げられる。これらのリスクに対応するためには、技術開発力だけでなく、データガバナンス体制の構築、サイバーセキュリティ対策の強化、そして変化の速い市場動向への迅速な適応能力が求められる。

7. コーポレート・ガバナンスとESGへの取り組み

7.1. ガバナンス構造と方針の概要

MSNは、監査等委員会設置会社としてコーポレート・ガバナンス体制を構築している 。これは、取締役会の監督機能と業務執行機能を分離し、経営の透明性と効率性を高めることを目的としている。監査等委員会は4名の社外取締役で構成され、うち1名は弁護士、1名は公認会計士であり、専門的な知見からの監査・監督が期待される 。また、同社は執行役員制度を導入し、経営の意思決定・監督と業務執行の役割分担を明確にしている 。基本的な考え方として、法令遵守、企業倫理の重要性を認識し、迅速な経営意思決定と経営の健全性向上を通じて企業価値を継続的に高めることを経営上の最重要課題の一つと位置付けている 。

7.2. 取締役会および委員会の実効性

取締役会は、経営の意思決定機関であると同時に業務執行の監督機関としての役割を担う 。監査等委員会は、独立した立場から取締役の職務執行を監査し、経営の健全性を確保する。MSNのコーポレート・ガバナンス報告書 によれば、同社はコーポレートガバナンス・コードの各原則の実施に努めているが、一部の補充原則(中核人材登用における多様性の確保に関する数値目標設定、最高経営責任者等の後継者育成計画への取締役会の関与・監督体制など)については、今後の検討課題として認識している。

7.3. 環境・社会・ガバナンス(ESG)要因へのアプローチ

MSNのESGへの取り組みに関して、提供された資料からは包括的なESGレポートの存在は確認できないものの、同社の企業理念である「まちのあかり」 は、地域社会への貢献という「S(社会)」の側面に強く関連している。具体的には、地域住民の健康を生涯にわたって支えるというミッションのもと、質の高い医療サービスの提供、薬剤師の教育支援(これは「強み」としても認識されている )、そして「nanacara」のような患者支援ツールの開発 などは、社会貢献活動として評価できる。

MSNが採用している監査等委員会設置会社という機関設計と、監査等委員会における社外取締役(特に法律・会計の専門家を含む)の構成は 、ガバナンス体制の堅牢性を示すものと言える。しかし、この体制の実効性は、現在同社が直面している中期経営計画の目標未達や新長期ビジョン策定といった重要な戦略的局面において、いかに機能するかによって試される。取締役会、特に社外取締役が、経営陣に対して建設的な提言を行い、戦略の妥当性を厳しく検証し、株主を含むステークホルダーの利益を最大限に代表する形で意思決定に関与できるかが、今後のガバナンスの質を測る上で重要なポイントとなる。コーポレート・ガバナンス報告書で言及されている後継者育成計画への取締役会の関与深化などの課題 への取り組みも、長期的な企業価値向上には不可欠である。

8. 総括と今後の注目点

8.1. SWOT分析(強み・弱み・機会・脅威)の総括

強み (Strengths):

-

「なの花薬局」ブランドを中心とした広範な地域薬局ネットワークと実績 。

-

-

独立薬局を支援する医薬品ネットワーク事業の成長と会員基盤 。

-

-

調剤薬局、医薬品卸・製造、デジタルヘルス、介護関連など多角的な事業ポートフォリオ 。

-

-

「LINCLE」「nanacara」といった独自のデジタルプラットフォームによるDX推進 。

-

-

「まちのあかり」という地域密着・患者中心の企業理念 。

-

弱み (Weaknesses):

-

売上増加にも関わらず、営業利益・純利益が減少傾向にあり、収益性が悪化 。

-

-

現行中期経営計画の目標達成が困難であり、戦略遂行能力に課題 。

-

-

デジタル事業など新規事業の収益化への道筋が不透明、先行投資負担。

-

M&Aによるのれん負担が大きく、減損リスクを内包 。

-

-

中核である地域薬局事業の収益性低下 。

-

機会 (Opportunities):

-

高齢化進展に伴う持続的な医療・介護ニーズの増大。

-

医療DXの流れを捉えたデジタルヘルスソリューションの需要拡大 。

-

-

調剤薬局業界の再編・集約化に伴うM&A機会の継続 。

-

-

かかりつけ薬局機能の強化を通じた付加価値サービスの提供拡大。

-

「nanacara」などの患者支援プラットフォームを通じたデータ活用や新規サービス展開 。

-

脅威 (Threats):

-

薬価・調剤報酬の継続的な引き下げ圧力による収益環境の悪化 。

-

-

大手薬局チェーンや異業種参入による競争激化 。

-

-

薬剤師不足と人件費上昇圧力 。

-

-

景気変動による医療費抑制や受診行動の変化。

-

急速な技術革新に対応するための継続的なIT投資負担。

8.2. バリュエーションに関する定性的考察

MSNの株価評価は、現在、いくつかの要因によって慎重なものとならざるを得ない状況にあると考えられる。第一に、第6次中期経営計画の目標達成が困難であるとの会社側の認識と、2025年秋まで新長期ビジョンが示されないという戦略的な不透明期間が、投資家の評価を抑制する要因となっている。第二に、売上成長とは裏腹に利益率が悪化している現状は、収益力に対する懸念を抱かせる。

市場は、2025年秋に発表される新長期ビジョンの内容を待っている状態であり、その計画が現実的かつ達成可能で、特に収益性改善への具体的な道筋を示すものであれば、株価再評価のきっかけとなり得る。逆に、内容が曖昧であったり、市場の期待を下回るものであれば、不透明感が継続し、株価の上値を抑える可能性がある。競合他社(アインホールディングス 、日本調剤 など)との比較においては、PER、PBR、EV/EBITDA、配当利回りといった指標に加え、成長戦略の実現性やリスク要因を総合的に勘案した評価が必要となる。

8.3. 今後の展望と投資判断への示唆

メディカルシステムネットワークは、日本のヘルスケア業界において、調剤薬局事業を基盤としながら、医薬品ネットワーク、ジェネリック医薬品、そしてデジタルヘルスへと事業領域を拡大し、独自のポジションを築こうとしている。しかし、業界全体が直面する構造的な課題と、自社の多角化戦略に伴うマネジメントの複雑性が、現在の収益性低下と戦略的岐路という形で表面化している。

今後の同社の行方を占う上で最も重要なのは、2025年秋に発表される新長期ビジョンである。この新ビジョンが、(1) 中核事業である薬局事業の収益性改善策、(2) 多様な事業セグメント間のシナジーを具体的に創出する戦略、(3) 「nanacara」や「LINCLE」といったデジタル事業の明確な成長ロードマップと収益化モデル、そして (4) これらを実現するための現実的な財務目標と経営資源配分計画を提示できるかどうかが、市場の信頼を回復し、持続的な成長軌道へと回帰するための試金石となる。

投資判断としては、現時点では「中立」とし、新長期ビジョンの内容とその後の実行状況を注視する必要がある。ポジティブなカタリストとしては、上記のビジョンにおける具体的かつ説得力のある戦略提示、デジタル事業の収益化の進展、そして営業利益率の明確な改善トレンドが挙げられる。これらが確認された場合、再評価の余地が生じるだろう。逆に、これらの要素が欠如している、あるいは実行が遅れるようであれば、株価の低迷が続く可能性も考慮すべきである。特に、デジタルシフト事業の進捗と、のれんを含む無形固定資産の効率的な活用状況は、継続的にモニタリングすべき重要項目である。

コメント