リード文:超高齢社会日本の「最後の砦」となり得るか

アンビスホールディングス (7071) : 株価/予想・目標株価 [Amvis Holdings] – みんかぶ

アンビスホールディングス (7071) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通

minkabu.jp

日本が直面する超高齢社会という構造的な課題。その中でも特に深刻化しているのが、終末期医療の担い手不足、いわゆる「看取り難民」の問題です。病院は急性期医療を終えた患者の長期入院に消極的で、かといって在宅での高度な医療的ケアは家族に大きな負担を強いる。この行き場のない医療ニーズの受け皿として、今、驚異的なスピードで成長している企業があります。それが、今回取り上げる**アンビスホールディングス(東証プライム:7071)**です。

同社が運営する医療施設型ホスピス「医心館」は、従来の介護施設の常識を覆す独自のビジネスモデルで、高い収益性と社会貢献性を両立させています。創業からわずか10年余りで全国に拠点を広げ、市場から熱い視線を浴びる一方、その急成長ぶりから様々な憶測や懸念の声も聞かれます。

この記事では、アンビスホールディングスがなぜこれほどまでに成長できるのか、その強さの源泉である「医心館」ビジネスモデルの核心に迫ります。さらに、創業者である柴原慶一社長の類まれな経歴と経営哲学、市場環境、そして潜在的なリスク要因までを徹底的に分析。単なる企業紹介に留まらない、投資家が真に知りたいと願う「事業の本質的な価値」と「未来の成長ストーリー」を、多角的な視点から紐解いていきます。この記事を読めば、アンビスという企業の投資価値を深く理解できるはずです。

【企業概要】大志ある未来像から生まれた医療ヘルスケアカンパニー

設立と沿革:一人の研究者の問題意識から始まった挑戦

アンビスホールディングスは、2013年9月に株式会社アンビスとして設立されました。その歴史は、創業者である柴原慶一氏の強い問題意識から始まります。社名は「Ambitious Vision(大志ある未来像)」という言葉からの造語であり、医療・ヘルスケア分野で本質的な価値を創造し、社会に貢献したいという強い意志が込められています。

創業当初から、同社は一貫して慢性期・終末期の医療ケアを必要とする方々に焦点を当ててきました。2016年、事業の核となる「医心館」のビジネスモデルを確立。これは、施設に医師を常駐させるのではなく、地域の医療機関と緊密に連携することで、質の高い医療ケアを提供するという画期的なものでした。このモデル転換が、後の爆発的な成長の礎となります。

2019年には東京証券取引所JASDAQ(当時)に上場、その後わずか数年で東証一部(現:プライム市場)へと駆け上がりました。このスピード上場は、同社の事業モデルの優位性と将来性が市場から高く評価されたことの証左と言えるでしょう。現在では、全国に「医心館」を展開し、日本の慢性期・終末期医療を支える重要なインフラ企業へと成長を遂げています。

事業内容:社会の「隙間」を埋めるホスピス事業

アンビスホールディングスの事業の根幹は、ホスピス事業、すなわち「医心館」の運営です。

「医心館」は、一見すると有料老人ホームやサービス付き高齢者向け住宅(サ高住)のように見えますが、その本質は全く異なります。最大の特徴は、医療依存度が高い方々を積極的に受け入れている点です。具体的には、がんの末期患者、人工呼吸器を装着している方、気管切開や経管栄養など、常時専門的なケアを必要とする方々が主な入居対象者です。

これらの人々は、急性期病院での治療を終えた後、行き場を失いがちです。病院は在院日数の短縮化を進めており、長期療養は困難。かといって、一般的な介護施設では医療的ケアに対応できず、入居を断られるケースが少なくありません。在宅で介護しようにも、家族の身体的・精神的負担は計り知れないものがあります。

「医心館」は、この「病院」と「介護施設」そして「在宅」の間に存在する大きな隙間を埋める、まさに**「医療施設型ホスピス」**としての役割を担っているのです。看護師を24時間365日体制で配置し、地域の訪問診療医と連携することで、施設でありながら病院と同水準の安心感と、自宅のような安らぎのある療養生活を提供しています。

企業理念:「世界で最もエキサイティングな医療・ヘルスケアカンパニーへ」

アンビスホールディングスが掲げるビジョンは、「世界で最もエキサイティングな医療・ヘルスケアカンパニーへ」という、非常に野心的なものです。これは単なる規模の拡大を意味するものではありません。

-

ホスピス事業の確立: 「医心館」を長期安定的な収益基盤として確立する。

-

新たな潮流の創生: 在宅医療・看護のリーディングカンパニーとなり、医療・福祉分野で新たな潮流を生み出す。

-

100年続く企業へ: 人々の幸せを実現するために、100年続く企業となる。

この理念からは、目先の利益だけでなく、事業を通じて社会構造そのものにポジティブな影響を与え、永続的な価値を創造していこうという強い気概が感じられます。常識を疑い、斬新な解決策を模索するチャレンジャーであり続けるという宣言は、同社の事業展開そのものに体現されています。

コーポレートガバナンス:急成長を支える規律と透明性

急成長企業にとって、コーポレートガバナンスの強化は避けて通れない課題です。アンビスは、事業の透明性と健全性を確保するため、ガバナンス体制の構築にも力を入れています。取締役会における社外取締役の比率を高め、経営の客観性や監督機能の強化を図っています。

また、コンプライアンス遵守の徹底やリスク管理体制の整備にも注力しており、ステークホルダーからの信頼を維持し、持続的な成長を遂げるための基盤固めを進めています。後述する一部報道とそれに対する迅速な対応は、同社のガバナンス意識の一端を示すものと言えるかもしれません。

【ビジネスモデルの詳細分析】なぜ「医心館」は圧倒的に強いのか

アンビスの強さを理解するためには、その中核である「医心館」のビジネスモデルを深く掘り下げる必要があります。なぜ、社会貢献性の高い事業でありながら、同時に高い収益性を実現できるのでしょうか。

収益構造:「医療保険」と「介護保険」のハイブリッドモデル

「医心館」の収益構造は、一般的な介護施設とは一線を画します。その秘密は、医療保険と介護保険、そして自己負担分を組み合わせた**「三階建て」**とも言える安定した収益モデルにあります。

-

一階部分(住居費): 入居者は、家賃や管理費、食費などを自己負担で支払います。これが安定した収益のベースとなります。

-

二階部分(介護サービス): 入居者は介護保険を利用し、訪問介護サービスを受けます。「医心館」は訪問介護事業所としての機能も持ち、これによる介護保険収入を得ます。

-

三階部分(医療サービス): これが「医心館」の最大の特徴です。看護師による日々の健康管理や医療処置、そして連携する外部の医師による訪問診療に対しては、医療保険が適用されます。これにより、医療依存度の高い入居者を受け入れるほど、医療保険からの収益が大きくなる構造になっています。

一般的な介護施設が主に介護保険からの収入に依存するのに対し、「医心館」はこのハイブリッドモデルによって、収益源を多様化・安定化させています。特に、診療報酬改定など、どちらか一方の制度変更があった場合でも、もう一方で影響を吸収しやすく、リスクヘッジが効いている点は大きな強みです。

競合優位性:他社が容易に模倣できない「参入障壁」

アンビスのビジネスモデルは、なぜ他社に簡単に模倣されないのでしょうか。そこには、いくつかの強固な競合優位性(参入障壁)が存在します。

-

圧倒的な地域医療ネットワーク: 「医心館」の運営は、地域の病院やクリニックとの信頼関係なくしては成り立ちません。アンビスは、創業以来、一貫して地域の医療関係者と密なコミュニケーションをとり、入居者の紹介を受け、退院後の受け皿としての地位を確立してきました。決算説明資料によれば、紹介会社経由の入居者は1%にも満たないとされており、これは地域医療に深く根ざした強固なネットワークの証です。この「顔の見える関係」は、一朝一夕に構築できるものではありません。

-

高度な医療ケアに対応できるオペレーション能力: 人工呼吸器の管理や緩和ケアなど、専門性の高い医療処置を24時間提供するには、高度なスキルを持つ看護師の確保と、質の高いサービスを維持するための洗練されたオペレーション・ノウハウが必要です。アンビスは、これまでの施設運営を通じて、人材採用、教育・研修、ケアの標準化といった一連のノウハウを蓄積しており、これがサービスの質と運営効率を支えています。

-

高い入居率を維持する「出口」としてのポジショニング: 「医心館」は、急性期病院にとって「安心して患者を送り出せる退院先」という極めて重要な役割を担っています。病院側は、病床の回転率を上げる必要があり、慢性期・終末期の患者の受け皿を常に探しています。「医心館」はこのニーズに完璧に応えることで、病院から安定的に入居者の紹介を受けることができ、高い稼働率を維持しています。この独自のポジショニングが、強力な送客チャネルとして機能しているのです。

バリューチェーン分析:入口から出口まで一貫した価値提供

アンビスの強さは、バリューチェーンの各段階で発揮されています。

-

【入口】入居者獲得: 前述の通り、地域の医療機関との連携が主軸です。病院のソーシャルワーカーなどと密に連携し、退院患者のスムーズな受け入れを実現します。これは、広告宣伝費を抑え、質の高い入居者を安定的に確保できるという点で非常に効率的です。

-

【中核】サービス提供: 看護師を中心とした手厚いケア体制と、訪問診療医との連携により、質の高い医療・介護サービスを提供します。徹底したコスト管理と効率的なオペレーションにより、高い収益性を確保しつつ、入居者とその家族に安心を提供します。

-

【出口】看取り: 「医心館」の特筆すべき点は、入居者の多くが最期までそこで過ごすことができる「看取り」の実績です。決算資料によると、医心館で最期を迎える入居者の割合は非常に高い水準を維持しています。これは、入居者と家族にとって「終の棲家」としての安心感につながり、施設の評価を高める重要な要素となっています。最期まで尊厳を保ちながら過ごせる場所を提供することは、アンビスが提供する最大の価値の一つと言えるでしょう。

【直近の業績・財務状況】成長性と収益性の定性的評価

アンビスは、数値を詳細に見るまでもなく、驚異的な成長を遂げてきた企業です。ここでは、その成長の「質」に焦点を当てて、定性的な評価を行います。

成長を牽引する両輪:既存施設の高稼働と新規施設の積極展開

アンビスの売上成長は、シンプルに「施設数 × 稼働率」で説明できます。この両輪が力強く回転しているのが現状です。

-

既存施設の安定した高稼働率: 一度開設した施設は、地域での評判が定着し、医療機関との連携が深まることで、非常に高い稼働率を維持します。これは、事業の安定性を物語る重要な指標です。空室リスクが低いことは、収益予測の確度を高め、投資家にとって大きな安心材料となります。

-

計画的かつ迅速な新規施設展開: アンビスは、毎年着実に新規施設を開設し、事業規模を拡大しています。特に近年は、ニーズの大きい首都圏や大都市圏への出店を加速させています。新規施設の立ち上がりも早期化する傾向にあり、これは「医心館」モデルの再現性の高さと、同社の出店戦略・マーケティング能力の高さを示しています。

この「既存施設の安定収益」をベースに、「新規施設の開設」でトップラインを上乗せしていくという成長サイクルが、見事に機能していると言えます。

高い利益率の源泉と今後の見通し

アンビスは高い営業利益率を誇ってきましたが、その背景には前述のビジネスモデルの優位性があります。

-

効率的な集客: 広告宣伝費に頼らない集客モデルは、販管費を低く抑えることに貢献しています。

-

スケールメリットの追求: 施設数が増えることで、本部機能の効率化や、備品・消耗品などの共同購入によるコスト削減効果が期待できます。

-

価格交渉力: 提供するサービスの専門性の高さから、一定の価格交渉力を有しており、インフレ環境下においても適切な価格改定を実施し、収益性を維持しています。

一方で、直近の決算では、利益率がやや低下する傾向も見られます。これは、事業の持続性を重視し、将来の成長に向けた人材への投資や、ゆとりのある運営体制へのシフトを進めていることが背景にあると説明されています。短期的な利益率の数字だけを見るのではなく、長期的な成長のために必要な投資フェーズにあると理解することが重要です。目先の利益を削ってでも、サービスの質と従業員の満足度を維持・向上させようという姿勢は、長期的に見れば企業価値の向上に繋がるポジティブな動きと評価できます。

財務の健全性:成長投資を支える安定した基盤

積極的な施設展開には当然、先行投資が必要です。アンビスは、上場で得た資金や金融機関からの借入をうまく活用し、成長投資を続けています。自己資本比率などの財務指標も、成長企業としては健全な水準を維持していると評価できます。これは、事業が生み出す潤沢なキャッシュフローによって、投資と財務規律のバランスが取れていることを示唆しています。

【市場環境・業界ポジション】追い風を捉え、独走する開拓者

アンビスの成長を語る上で、事業を取り巻くマクロな市場環境を無視することはできません。同社は、まさに時代の追い風を最大限に受けていると言えるでしょう。

巨大な潜在市場:日本の構造的課題が事業機会に

アンビスがターゲットとする市場は、日本の最も根深く、そして深刻な社会課題そのものです。

-

高齢者人口の爆発的増加: 日本では「団塊の世代」が後期高齢者(75歳以上)となり、2025年以降、医療・介護ニーズが爆発的に増加する「2025年問題」が目前に迫っています。これにより、医療依存度の高い高齢者の数はますます増大することが確実視されています。

-

「看取り難民」の深刻化: 国は医療費抑制のため、病院の病床数を削減し、在院日数の短縮化を推進しています。その結果、病院で最期を迎えることが難しくなり、行き場を失う「看取り難民」が増加しています。厚生労働省のデータを見ても、自宅や介護施設での看取りを推進する一方で、その受け皿は圧倒的に不足しているのが現状です。

-

地域医療の疲弊: 地方を中心に医師不足や医療機関の閉鎖が相次ぎ、地域医療は崩壊の危機に瀕しています。地域住民が必要な医療を受けられなくなるという事態は、喫緊の課題です。

「医心館」は、これら全ての課題に対する直接的なソリューションを提供しています。つまり、アンビスの事業は、拡大し続ける巨大な潜在市場を独占的に開拓している状態にあると言っても過言ではありません。

競合比較:ブルーオーシャンを航海するフロントランナー

「医心館」と全く同じビジネスモデルで事業を展開する、直接的な競合は現状見当たりません。これは、前述した参入障壁の高さが大きな理由です。

-

有料老人ホーム・サ高住との違い: 多くの介護施設は、医療依存度の高い利用者の受け入れに消極的です。看護師の24時間配置や医療機関との緊密な連携は、コスト面でもオペレーション面でもハードルが高く、容易に追随できません。

-

病院・療養病床との違い: 病院はあくまで「治療」の場であり、生活の質(QOL)を重視した長期療養には向いていません。また、国の方針として病床数は削減傾向にあります。

-

訪問看護ステーションとの違い: 訪問看護は在宅でのケアを支えますが、「住まい」は提供しません。家族の介護負担を根本的に解決するものではありません。

このように、アンビスは既存のプレイヤーがカバーしきれない領域、いわば**「ブルーオーシャン」で事業を展開しています。ポジショニングマップを描くとすれば、「医療依存度の高さ」と「居住機能の提供」**という二つの軸で、他のどの業態とも異なる独自のポジションを確立していることが明確になります。この独走状態が、当面続く可能性は高いと考えられます。

【技術・製品・サービスの深堀り】「医心館」という名の無形資産

アンビスは製造業ではないため、特許や画期的な新製品があるわけではありません。同社にとっての「技術」とは、「医心館」というサービスモデルそのものであり、それを支えるオペレーションの卓越性と組織的なノウハウです。

サービスの核心:尊厳を守る終末期ケア

「医心館」が提供する価値の核心は、単なる医療処置や介護ではありません。それは、人生の最期のステージを迎えた人が、その人らしく、尊厳を保ちながら穏やかに過ごせる**「療養の場」**を提供することにあります。

-

個別化されたケアプラン: 入居者一人ひとりの状態や価値観、家族の意向を尊重し、個別のケアプランを作成します。延命治療を望むのか、苦痛の緩和を最優先するのかといったデリケートな意思決定を支え、寄り添います。

-

24時間対応の安心感: いつ容体が変化するかわからない終末期において、24時間看護師がいるという安心感は、本人にとっても家族にとっても何物にも代えがたい価値を持ちます。夜間の痰の吸引や急な発熱などにも迅速に対応できる体制は、「医心館」が選ばれる大きな理由です。

-

QOLの維持・向上への配慮: 医療的な管理だけでなく、季節の行事やレクリエーションなどを通じて、療養生活に彩りを添える工夫も凝らされています。ただ「生かす」のではなく、「より良く生きる」ことを支援する姿勢が貫かれています。

これらの質の高いケアは、一朝一夕に実現できるものではなく、長年の経験を通じて培われた組織としての無形の資産(ノウハウ)と言えるでしょう。

DX活用の可能性:効率化と質向上の両立へ

現時点で大々的に謳われてはいませんが、今後の成長を見据えた場合、DX(デジタル・トランスフォーメーション)の活用は避けて通れません。

-

情報連携の効率化: 地域の連携医療機関や薬局との間で、入居者の情報を電子的に共有するプラットフォームを構築できれば、より迅速で質の高い医療連携が可能になります。

-

オペレーションの効率化: 介護記録の電子化、見守りセンサーの導入、スタッフのシフト管理の最適化など、テクノロジーを活用して現場の負担を軽減し、より付加価値の高いケアに集中できる環境を整えることが期待されます。

-

データ活用によるケアの質の向上: 蓄積されたケアの記録やバイタルデータを分析し、ケアプランの改善や重症化の予測などに活用することも考えられます。

DXへの投資は、将来的にさらなる競争優位性を築く上で重要な鍵となるでしょう。

【経営陣・組織力の評価】ビジョナリーな創業者とそれを支える組織

企業の成長は、経営者のビジョンと、それを実行する組織力に大きく左右されます。アンビスの急成長の背景には、創業者である柴原慶一社長の強力なリーダーシップが存在します。

経営者評価:元・医学研究者という異色の経歴が強みの源泉

柴原慶一社長の経歴は、一般的な企業の経営者とは大きく異なります。名古屋大学医学部を卒業後、臨床研修を経て、約20年間にわたり免疫学や分子生物学の研究に没頭してきた元・医学研究者です。

この異色の経歴こそが、アンビスの強さの源泉となっています。

-

論理的思考と課題設定能力: 長年の研究生活で培われた論理的思考力と物事の本質を見抜く力は、複雑な日本の医療制度の中から「慢性期・終末期医療の受け皿不足」という本質的な課題を見つけ出し、それを解決するためのビジネスモデルを構築する上で、強力な武器となりました。

-

医療への深い知見とリスペクト: 自身が医療の世界に身を置いていたからこそ、医療現場の課題や、医師・看護師という専門職に対する深い理解とリスペクトがあります。これが、地域の医療機関や医療従事者との信頼関係を築く上での礎となっています。単なるビジネスとしてではなく、医療への貢献という高い視座から事業を捉えている点が、多くの共感を呼んでいます。

-

大局的なビジョン: 柴原氏はインタビューなどで、目先の事業だけでなく、「医療資源の適正配分」という、より大きな社会システムの変革を見据えていると語っています。一人の患者を救う臨床医ではなく、研究者としてマクロな視点から生命科学を見てきた経験が、社会全体を俯瞰し、構造的な課題解決を目指すという大きなビジョンに繋がっているのでしょう。

このビジョナリーな創業者の存在が、アンビスを単なる介護事業者ではない、社会課題解決企業へと押し上げている最大の要因です。

組織力と社風:理念に共感するプロフェッショナル集団

「医心館」の質の高いサービスは、現場で働く看護師や介護士によって支えられています。アンビスの組織力を評価する上で、人材の確保と育成は最も重要なポイントです。

-

採用戦略: アンビスは、事業の社会的意義や理念を明確に打ち出すことで、それに共感する人材を惹きつけています。「人の役に立ちたい」「専門性を活かして、じっくりと患者と向き合いたい」と考える看護師にとって、「医心館」は非常に魅力的な職場となり得ます。給与水準だけでなく、働く意義ややりがいといった非金銭的な報酬を提示できている点が、採用における強みとなっていると考えられます。

-

従業員満足度と定着率: 高度なケアを提供する現場では、従業員の満足度がサービスの質に直結します。適切な人員配置、継続的な研修制度、キャリアパスの提示などを通じて、従業員が安心して長く働ける環境を整備することが、組織としての持続的な成長には不可欠です。急拡大のフェーズにおいて、この組織文化をいかに維持・浸透させていくかが今後の課題となるでしょう。

【中長期戦略・成長ストーリー】「医心館」の進化と次なる一手

アンビスは、中期経営計画において、継続的な成長に向けた明確なロードマップを示しています。

中核戦略:首都圏を中心としたドミナント戦略

当面の成長戦略の柱は、引き続き**「医心館」の新規開設です。特に、潜在的なニーズが最も大きい首都圏**において、集中的に出店を進めるドミナント戦略を加速させています。

-

エリアの深耕: 特定のエリアに複数の施設を配置することで、地域内でのブランド認知度を高め、医療機関との連携をより強固なものにします。また、スタッフの相互応援やマネジメントの効率化といったシナジー効果も期待できます。

-

施設規模の拡大: 新規に開設する施設では、1施設あたりの定員数を増やすことで、スケールメリットを追求し、収益性の向上を図っています。

この出店戦略を着実に実行していくことが、今後数年間の成長を担保する上で最も重要となります。

M&A戦略の可能性

自社での新規開設(グリーンフィールド開発)に加え、将来的にはM&A(企業の合併・買収)も成長戦略の選択肢として考えられます。例えば、後継者不足に悩む地方の医療法人や介護事業者などを傘下に収めることで、展開エリアを効率的に拡大したり、新たなサービスラインナップを獲得したりする可能性があります。ただし、これまでのところアンビスはオーガニックな成長を重視しており、M&Aはあくまで補完的な位置づけとなるでしょう。

新規事業の展望:ホスピス事業で培ったアセットの横展開

「医心館」で培ったアセット、すなわち**「在宅医療・看護の運営ノウハウ」と「地域医療ネットワーク」**は、他の分野にも応用可能な強力なプラットフォームです。

-

在宅医療・看護領域の深化: 現在の施設型サービスに加え、より本格的な訪問看護ステーション事業や、在宅医療クリニックの運営支援など、事業領域を広げていく可能性があります。

-

対象者の拡大: 現在は主に高齢者を対象としていますが、将来的には小児慢性疾患や難病を抱える若年層など、同様に医療的ケアを必要とする他の世代へのサービス展開も視野に入ってくるかもしれません。

「医心館」という強力な幹を育てながら、そこから新たな枝葉を伸ばしていくことで、アンビスは「在宅医療・看護のリーディングカンパニー」へと進化していくポテンシャルを秘めています。

【リスク要因・課題】急成長の光と影

投資を検討する上で、ポジティブな要素だけでなく、潜在的なリスクや課題を冷静に分析することは不可欠です。

外部リスク:制度変更と人材獲得競争

-

診療報酬・介護報酬の改定リスク: アンビスの収益は、医療保険・介護保険制度に大きく依存しているため、数年ごとに行われる報酬改定の動向は最大のリスク要因です。国の方針として在宅医療・終末期ケアは推進されているため、急激に不利な改定が行われる可能性は低いと考えられますが、報酬単価の引き下げは収益性を直接圧迫します。常に制度の動向を注視し、変化に対応できる柔軟な経営体制が求められます。

-

熾烈な看護師・介護人材の獲得競争: 日本全体で医療・介護人材の不足は深刻化しており、今後ますます激化することが予想されます。質の高いケアを維持・拡大していくためには、優秀な人材を安定的に確保し続けることが絶対条件です。採用競争の激化による人件費の高騰や、人材不足による新規開設の遅延などが、成長の足かせとなる可能性があります。待遇改善だけでなく、働きがいのある職場環境の構築が、これまで以上に重要になります。

内部リスク:急拡大に伴うガバナンスと品質管理

-

オペレーション品質の維持・管理: 施設数が急拡大する中で、全施設で均一の高いサービス品質を維持することは、大きな挑戦です。一か所の施設で重大な事故や不祥事が発生すれば、「医心館」ブランド全体への信頼が大きく損なわれる可能性があります。マニュアルの整備や研修の徹底、内部監査体制の強化など、組織拡大のスピードに見合った管理体制の構築が急務です。

-

ガバナンス・コンプライアンス体制: 近年、一部メディアで不正請求に関する報道がなされ、株価が大きく変動する場面がありました。会社側は外部の専門家を交えた調査委員会を設置し、「組織的な不正はなかった」とする調査報告書を公表し、市場の信頼回復に努めました。影響額も僅少であると報告されています。しかし、こうした事案は、急成長企業が常に直面しうるガバナンス上の課題を浮き彫りにしました。今後、企業の成長ステージに合わせて、より強固で透明性の高い内部管理体制を構築し続けることができるかが問われます。

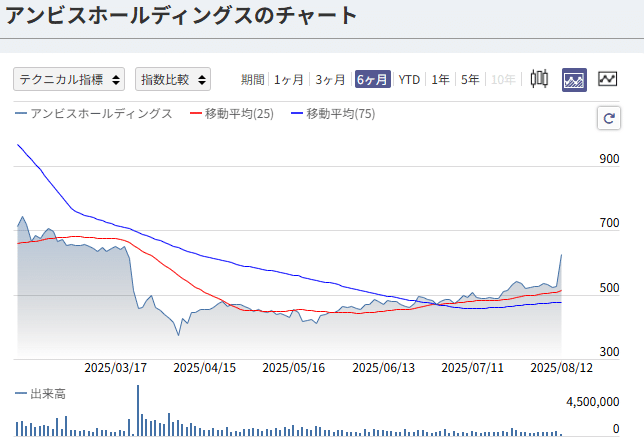

【直近ニュース・最新トピック解説】調査報告書公表で市場の信頼は回復なるか

2025年に入り、アンビスの株価は一部メディアによる不正請求疑惑の報道を受けて、大きく下落しました。これは、同社のビジネスモデルの根幹である「信頼性」と「透明性」に対する市場の懸念の表れでした。

この疑惑に対し、アンビスは迅速に特別調査委員会を立ち上げ、徹底した事実調査を行いました。そして先日公表された調査報告書では、**「一部に不適切な請求はあったものの、会社としての組織的な不正行為や不正請求の事実は認められなかった」**と結論付けられました。また、業績への影響も軽微であると発表されています。

この報告書の公表を受け、市場には安堵感が広がり、株価は急反発しました。この一連の出来事は、アンビスにとって大きな試練でしたが、同時にいくつかの重要な示唆を与えています。

第一に、同社の事業がいかに社会からの信頼の上に成り立っているかを再認識させました。第二に、問題に対して隠蔽することなく、迅速かつ透明性をもって対応した経営陣の姿勢は、ガバナンスの観点から一定の評価ができるでしょう。この危機を乗り越えたことで、かえって同社のリスク管理体制やコンプライアンス意識が強化され、より強固な経営基盤が築かれる可能性もあります。投資家としては、今後の再発防止策の実行状況を、引き続き注視していく必要があります。

【総合評価・投資判断まとめ】社会インフラとしての成長ポテンシャル

これまでの分析を踏まえ、アンビスホールディングスの投資価値について、ポジティブ・ネガティブ両側面から整理し、総合的な評価をまとめます。

ポジティブ要素

-

巨大かつ拡大する市場: 超高齢社会の進行と「看取り難民」の増加という、日本の構造的課題を直接的な事業機会としており、市場の成長ポテンシャルは計り知れません。

-

強力な競合優位性(参入障壁): 地域医療ネットワーク、高度な医療ケアのオペレーション能力、病院の受け皿としての独自のポジショニングなど、他社が容易に模倣できない強固なビジネスモデルを確立しています。

-

再現性の高い成長モデル: 「既存店の高稼働」と「新規出店の加速」という成長サイクルが確立しており、将来の業績見通しの確度が高いです。

-

ビジョナリーな経営者: 医学研究者出身の柴原社長の強力なリーダーシップと、社会課題解決への高い志が、企業の求心力と成長の原動力となっています。

-

高い社会貢献性: 事業そのものが社会インフラとしての役割を担っており、ESG投資の観点からも高く評価されうる企業です。

ネガティブ要素(懸念点)

-

制度変更リスク: 収益の源泉である医療・介護保険制度の改定動向に、業績が左右される可能性があります。

-

人材確保リスク: 業界全体の人材不足が深刻化する中で、事業拡大に必要な質の高い人材を確保し続けられるかが、成長のボトルネックとなる可能性があります。

-

急拡大に伴う内部管理リスク: 組織の急拡大に、ガバナンスやサービス品質の管理体制が追いつかなくなるリスクは常に存在します。直近の報道はその一端を示しています。

-

高い成長期待と株価: すでに市場から高い成長性を織り込まれているため、何らかの理由で成長が鈍化した場合、株価が大きく調整する可能性があります。

総合判断

アンビスホールディングスは、「超高齢社会」という巨大な追い風を受け、明確な社会課題を解決する独自のビジネスモデルで独走する、傑出した成長企業であると評価できます。その事業は、もはや単なる一企業のサービスという領域を超え、日本の未来に不可欠な社会インフラとしての性格を帯び始めています。

直近の不正請求疑惑に関する一連の騒動は、同社のガバナンス体制に対する試金石となりましたが、迅速かつ透明性のある対応は、長期的な信頼回復に向けた第一歩と評価できます。この経験を糧に、より強固な管理体制を構築できれば、死角はさらに少なくなるでしょう。

もちろん、制度変更や人材不足といったリスクは存在します。しかし、それらを補って余りあるほどの巨大な事業機会と、他社の追随を許さない強力な参入障壁は、長期投資家にとって非常に魅力的です。

短期的な株価の変動に一喜一憂するのではなく、アンビスが解決しようとしている課題の大きさと、同社が築き上げてきたビジネスモデルの優位性を理解し、日本の社会構造の変化と共に成長していく**「10年単位で保有する価値のある銘柄」**として、そのポテンシャルは極めて高いと考えられます。投資とは、その企業の未来に資金を投じる行為です。アンビスホールディングスは、日本の明るい未来の一端を担う、数少ない企業の一つと言えるのではないでしょうか。

コメント