はじめに:終わりなき脅威と戦う、静かなる守護者

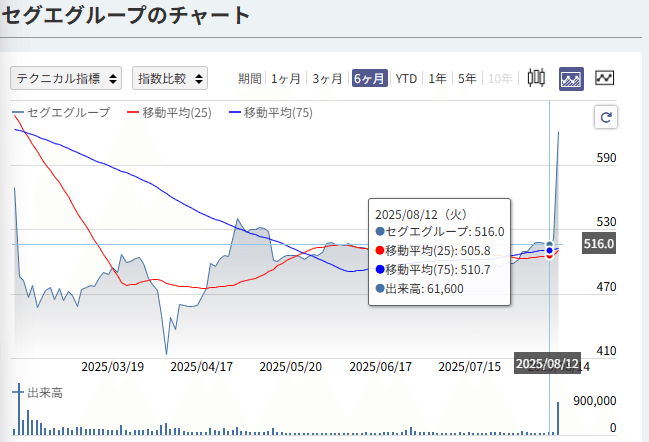

セグエグループ (3968) : 株価チャート [Segue Group Co,] – みんかぶ

2025/08/15 – セグエグループ の株価チャート。日中~5年のチャートがラインチャートや4本足チャートなどで閲覧可

minkabu.jp

私たちの社会がデジタル化の恩恵を享受すればするほど、その影は色濃くなります。日々巧妙化し、容赦なく襲いかかるサイバー攻撃の脅威。企業活動の根幹を揺るがし、個人の生活をも脅かすこの見えざる敵に対し、最前線で戦い続ける企業群がいます。

今回、私たちが徹底的にデュー・デリジェンスを行うのは、セグエグループ(東証プライム:3968)。

「セキュリティ関連の会社?」 「名前は聞いたことがあるけれど、具体的に何をしているのかは知らない」

多くの投資家は、そのような印象を持っているかもしれません。しかし、同社は単なるセキュリティ製品の販売代理店ではありません。世界中の最先端技術をいち早く見つけ出す「目利き力」と、それを日本の顧客に合わせて最適化し、さらには自社でもソリューションを開発してしまう「技術力」。この二つを両輪に、複雑化する企業のITインフラ全体を俯瞰し、最適な防御網を構築する「ソリューション・アグリゲーター」とでも言うべき、独自のポジションを築いています。

なぜセグエグループは、変化の激しいIT業界で着実な成長を遂げているのか。その強さの源泉はどこにあるのか。そして、今後どこへ向かおうとしているのか。

この記事では、表面的な業績数字の分析にとどまらず、そのビジネスモデルの根幹、競合ひしめく市場での立ち位置、経営陣の思想、そして未来への成長戦略まで、あらゆる角度からセグエグループという企業を解剖していきます。読み終えた頃には、あなたがこの企業に対して抱くイメージは一変し、その投資価値を深く理解できるようになっているはずです。

企業概要:グループ経営で価値を最大化する「未来のインフラ」創造企業

設立と沿革:技術商社からソリューションプロバイダーへ

セグエグループのルーツは、1995年4月に設立されたジェイズ・コミュニケーション株式会社に遡ります。創業当初から、ネットワークおよびセキュリティ分野に特化し、海外の優れたIT製品を日本市場に紹介する「技術商社」として歩み始めました。

特筆すべきは、2002年に米国NetScreen Technologies社(現・Juniper Networks社)のファイアウォール製品の代理店契約を締結したことです。これは、同社のその後の成長の大きな礎となりました。単に製品を右から左へ流すのではなく、高度な技術知識を背景にした付加価値の高いサポートを提供することで、顧客やパートナー企業からの信頼を勝ち取っていったのです。

その後も、無線LAN製品や新たなセキュリティソリューションなど、時代のニーズを的確に捉え、取り扱い製品を拡充。そして、事業の多角化とさらなる成長を目指し、2014年12月、ジェイズ・コミュニケーションを中核事業会社とする純粋持株会社**「セグエグループ株式会社」**を設立し、株式移転を行いました。2016年12月には東京証券取引所JASDAQ(スタンダード)に上場、その後わずか1年で市場第二部へ、さらに翌年には市場第一部(現在のプライム市場)へと駆け上がり、その成長スピードを市場に示しました。

持株会社体制へ移行したことは、M&A戦略の機動性を高め、各事業会社の専門性を追求させる上で極めて重要な一手でした。現在のセグエグループは、中核であるジェイズ・コミュニケーションのほか、ITインフラの設計・構築・運用に強みを持つ企業や、セキュリティ監視サービス(SOC)を提供する企業などを傘下に収め、グループ全体で包括的なITソリューションを提供する体制を構築しています。

事業内容:ITソリューションの「ゆりかごから墓場まで」

セグエグループが展開する事業は、大きく「ITソリューション事業」という一つのセグメントで括られますが、その中身は多岐にわたります。顧客企業のITインフラに関わるあらゆる課題に対し、ワンストップで応えることができるのが最大の強みです。

具体的には、以下の二つのサービスを柱としています。

-

ソリューションプロダクト事業

-

これは、国内外の優れたハードウェアやソフトウェア製品(プロダクト)を、販売パートナー(大手SIerや販社など)を通じて、エンドユーザーである企業や官公庁に提供する事業です。

-

取り扱う製品は、ファイアウォール、UTM(統合脅威管理)、セキュアな無線LAN、サーバー、ストレージといったITインフラの基盤となるものから、AIを活用した最新のサイバー攻撃検知システム、脆弱性管理ツールまで、非常に幅広いラインナップを誇ります。

-

単なる「物販」ではなく、製品選定のコンサルティングや、導入前の技術検証支援なども行い、高い付加価値を提供しています。

-

-

ソリューションサービス事業

-

こちらは、提供したプロダクトがその価値を最大限に発揮できるよう、あるいは顧客が抱えるIT課題を直接的に解決するための「役務」を提供する事業です。

-

具体的には、ネットワークシステムの設計・構築、導入した機器の運用・保守、24時間365日のセキュリティ監視(SOC)、ヘルプデスクサービス、ITエンジニアの派遣などが含まれます。

-

近年では、自社開発のセキュリティソフトウェア「RevoWorks」シリーズの提供も、この事業の重要な柱となっています。

-

この「プロダクト」と「サービス」が有機的に連携することで、同社は顧客のITライフサイクルのあらゆるフェーズに関与し、長期的な関係を築くことを可能にしています。

企業理念:「for the Human Good」社会を支えるインフラを創る意志

セグエグループは、その存在意義を**「”for the Human Good” 私たちは、快適で安全なネットワーク社会の創造を通して、広く社会に貢献します」**という経営理念で表現しています。

これは、単に利益を追求するだけでなく、自社の事業活動がより良い社会、人々のためになるという強い意志の表れです。サイバーセキュリティという事業領域は、まさに現代社会の安全を守る上で不可欠なインフラであり、その最前線に立つ企業としての責任と誇りが感じられます。

また、グループの行動指針として、

-

向上心 (Ambition)

-

誠実 (Sincere)

-

信頼 (Trust)

の三つを掲げています。特に「向上心」は、変化の激しいIT業界において、常に最新の技術を追い求め、顧客に最高の価値を提供し続けようとする姿勢の根幹をなすものです。この理念と行動指針が、後述するビジネスモデルや成長戦略の随所に貫かれていることが、同社を深く理解する上で重要なポイントとなります。

コーポレートガバナンス:攻めと守りのバランスを司る体制

同社は、持株会社としてグループ全体のガバナンスを統括し、企業価値の継続的な向上を目指すことを明確に打ち出しています。そのために、監査等委員会設置会社という機関設計を選択しています。

これは、取締役会の中に、独立社外取締役が過半数を占める監査等委員会を設置する形態です。監査等委員である取締役が取締役会での議決権を持つことで、取締役会の監督機能を強化し、経営の透明性を高める狙いがあります。同時に、重要な業務執行の権限を執行役員などに委譲することで、意思決定の迅速化を図り、変化の速い事業環境に機動的に対応できる体制を構築しています。

攻めの成長戦略(M&Aなど)を推進する一方で、守りのガバナンスをしっかりと機能させる。この両立への意識が、プライム市場上場企業としての責務を果たし、長期的な成長を支える基盤となっています。

ビジネスモデルの詳細分析:なぜセグエグループは強いのか?

セグエグループの強さの秘密は、その巧みに設計されたビジネスモデルにあります。一見すると複雑に見えるかもしれませんが、その構造を分解していくと、安定性と成長性を両立させるための仕組みが随所に組み込まれていることがわかります。

収益構造:「フロー」と「ストック」が織りなす成長のスパイラル

同社の収益は、前述の事業内容と連動する形で、大きく二つの性質に分けられます。

-

フロー収益:ソリューションプロダクト販売

-

これは、IT機器やソフトウェアを販売した際に得られる、いわば「売り切り型」の収益です。売上構成比の多くを占め、同社のトップライン(売上高)成長を牽引するエンジンと言えます。

-

景気や企業のIT投資動向に左右される側面はありますが、サイバーセキュリティ投資が「コスト」から「必須の経営課題」へと認識が変わる中、その需要は底堅く、むしろ拡大傾向にあります。

-

-

ストック収益:ソリューションサービス(特に保守・運用)

-

これは、販売したプロダクトに対する保守契約や、システムの運用監視サービス、自社開発ソフトウェアのライセンス料などから得られる、継続的な収益です。

-

フロー収益である機器販売が伸びれば伸びるほど、このストック収益が将来にわたって積み上がっていく構造になっています。例えば、5年間の保守契約を結べば、その期間中は安定した収益が見込めます。

-

このストック収益の比率が高まることは、業績の安定化と予測可能性の向上に直結します。同社のIR資料によれば、フローとストックの比率は概ね7:3程度とされていますが、このストック部分が年々着実に厚みを増している点が、投資家にとっての大きな安心材料となります。

-

このビジネスモデルは、**「フローがストックを生み、積み上がったストックが安定した経営基盤となって、さらなるフロー獲得のための投資を可能にする」**という、美しい成長のスパイラルを描いています。新しい顧客を獲得してプロダクトを販売する(フロー)、その顧客に保守・運用サービスを提供する(ストック)、そしてその実績と信頼を元に、また新たな提案を行う(次のフローへ)。このサイクルを回し続けることが、同社の成長の核心です。

競合優位性:他社には真似できない「3つの力」

サイバーセキュリティ市場には、国内外の巨大メーカー、大手SIer、専門特化したベンチャーなど、数多くのプレイヤーがひしめき合っています。その中で、セグエグループが独自の存在感を発揮できている理由は、以下の「3つの力」に集約されると考えられます。

1. 海外先端技術の「目利き力」と「実装力」

-

サイバーセキュリティの世界では、攻撃手法も防御技術も日進月歩です。特に、革新的な技術はイスラエルやアメリカのスタートアップから生まれることが多く、日本国内でその情報をキャッチアップし、技術を評価し、日本の商習慣に合わせて導入するには高度な専門性が求められます。

-

セグエグループ(特に中核のジェイズ・コミュニケーション)は、創業以来25年以上にわたり、この分野でネットワークを構築し、知見を蓄積してきました。どの技術が本物かを見極める「目利き力」、そしてそれを国内の顧客が使える形に落とし込む「実装力」は、一朝一夕には真似できない競争力の源泉です。

-

Juniper Networks、Darktrace、Rapid7、Soliton Systemsなど、同社が取り扱う製品ラインナップを見れば、その時々で最も評価の高い、あるいはユニークな技術を持つベンダーを選りすぐっていることがわかります。

2. 顧客課題を解決する「ソリューション・アグリゲーション力」

-

特定のメーカーの製品しか扱えない「シングルベンダー」の企業とは一線を画し、セグエグループは顧客の課題に対して最適な製品を複数の選択肢から組み合わせて提案できる「マルチベンダー」であることが強みです。

-

顧客は「A社のファイアウォールが欲しい」のではなく、「自社のネットワークを安全にしたい」という課題を持っています。その課題に対し、A社のファイアウォールとB社の認証システム、そしてC社の監視サービスを組み合わせ、さらに自社開発のソフトウェアで隙間を埋める、といった包括的な提案(ソリューション)ができるのが、同社の価値です。

-

これは、単なる製品の寄せ集め(バンドル)ではなく、それぞれの製品の特性を深く理解し、顧客の環境に合わせて最適に統合(アグリゲーション)する能力です。この「ソリューション・アグリゲーション力」こそが、価格競争に陥りにくい付加価値の源泉となっています。

3. 「自社開発力」による独自性と柔軟性

-

海外製品を扱うだけでなく、市場のニーズを捉えて自ら製品を開発してしまう点も、同社の大きな特徴であり、強みです。その代表例が、インターネット分離ソリューションの「RevoWorks」シリーズです。

-

官公庁や金融機関などを中心に、機密情報を扱うネットワーク(LGWANなど)と、インターネットに接続するネットワークを完全に分離する「ネットワーク分離」が推奨されています。しかし、これは利便性を大きく損なうという課題がありました。

-

「RevoWorks」は、仮想化技術を用いて、安全な領域でインターネットを閲覧できるようにすることで、セキュリティと利便性を両立させるソリューションです。これは、市場のペイン(痛み)を的確に捉え、既存の海外製品では満たしきれないニーズに応えた好例と言えます。

-

自社でソースコードを保有しているため、顧客の細かい要望に応じたカスタマイズや、迅速な機能改善が可能です。この柔軟性は、海外ベンダーの製品を単に販売するだけでは得られない、強力な武器となります。

バリューチェーン分析:ITソリューション提供における独自の立ち位置

セグエグループのバリューチェーン(価値連鎖)を分析すると、同社が業界内でいかに巧みなポジションを築いているかがより明確になります。

-

上流(仕入): 海外・国内の有力なITベンダーと強固なパートナーシップを構築。最新技術の情報をいち早く入手し、優れた製品を競争力のある条件で仕入れる体制を確立しています。ここでの「目利き力」が最初の付加価値を生み出します。

-

中流(自社活動):

-

技術検証・実装: 仕入れた製品を自社のエンジニアが徹底的に検証し、日本の市場や顧客環境で安定して稼働させるためのノウハウを蓄積します。

-

ソリューション企画: 検証した製品群と自社開発製品を組み合わせ、顧客の課題を解決するためのソリューションを企画・設計します。

-

販売パートナー支援: 大手SIerなどの販売パートナーに対し、技術的なトレーニングや営業支援(プリセールス)を提供。パートナーが顧客に提案しやすくなるよう支援することで、自社の製品・ソリューションの販路を拡大します。

-

直接導入・構築: 専門部隊が顧客先に出向き、システムの設計から構築、導入までを一貫して行います。

-

研究開発: 「RevoWorks」に代表されるような、市場にない、あるいは既存製品では不十分な領域を補うための自社製品開発を行います。

-

-

下流(販売・サービス):

-

販売: 主に販売パートナーを通じて、全国のエンドユーザーに製品・ソリューションを提供します。

-

運用・保守: 納入後のシステムが安定稼働するよう、24時間365日の監視、障害対応、定期メンテナンスなどのサービスを提供。これが安定的なストック収益の源泉となります。

-

サポート: ヘルプデスクを設け、ユーザーからの問い合わせに対応します。

-

このバリューチェーン全体を通じて、セグエグループは「技術」という軸で一貫した付加価値を提供しています。単なる仲介者ではなく、上流のベンダーと下流の顧客・パートナーの間で、技術的なハブとして機能しているのです。

直近の業績・財務状況(定性分析):成長への投資フェーズと安定基盤の両立

※本章では、投資判断を誤らせる可能性のある具体的な数値の羅列は避け、企業のIR資料等で語られている内容を基に、その傾向と背景を定性的に分析することに主眼を置きます。

セグエグループの近年の業績を俯瞰すると、**「力強い売上成長」と「未来への戦略的投資」**という二つの側面が明確に見て取れます。これは、同社が目先の利益確保だけに満足せず、持続的な成長のために積極的に投資を行うフェーズにあることを示唆しています。

損益計算書(PL)から読み解く成長性

-

増収基調の継続: 売上高は、持続的な成長トレンドを描いています。この背景にあるのは、言うまでもなく、DX(デジタルトランスフォーメーション)の進展とサイバー攻撃の深刻化に伴う、国内企業の旺盛なIT・セキュリティ投資需要です。同社が強みを持つネットワークインフラやセキュリティ関連のプロダクト・サービスへの引き合いが非常に強い状況が続いています。

-

受注残高の積み上がり: 決算説明資料などでは、しばしば「受注残高」の高さが強調されています。これは、将来の売上として計上されることが確実な契約のストックであり、今後の業績を見通す上で非常にポジティブな指標です。旺盛な需要を背景に、高い水準の受注残高を維持していることは、事業の健全性を示す証左と言えるでしょう。

-

利益面の戦略的コントロール: 売上高が順調に伸びる一方で、営業利益などの利益額は、その時々の戦略的な投資によって変動する傾向が見られます。例えば、新製品開発のための研究開発費の増加、サービス体制強化のためのDXセンター開設や人材採用・教育への先行投資、あるいは将来の成長を見据えたM&Aに伴う一時的な費用などが利益を抑制する要因となることがあります。

-

重要なのは、これが事業の不振による減益ではなく、**「将来のより大きなリターンを得るための前向きな投資」**であるという点です。経営陣がどの分野に、どのような意図で投資を行っているのかを理解することが、同社の成長ストーリーを読み解く鍵となります。前中期経営計画において、売上目標を1年前倒しで達成した一方で、利益目標が未達であったのも、こうした積極的な先行投資の結果と説明されており、その戦略には一貫性が見られます。

貸借対照表(BS)から読み解く財務の健全性

-

安定した自己資本: プライム市場の上場企業として、安定した財務基盤を維持しています。フロー収益とストック収益のバランスの取れた事業モデルは、キャッシュフロー創出力にも繋がっており、財務の安定性に寄与しています。

-

M&Aによる資産の拡大: 近年、積極的なM&Aを行っているため、BS上の「のれん」や「無形固定資産」が増加する傾向にあります。これは、買収した企業の持つブランド価値や技術力、顧客基盤などを資産として計上したものです。M&Aが成功し、買収した事業が計画通りに収益を生み出せば、これは将来の大きな価値の源泉となります。一方で、後述するリスク要因として、のれんの減損リスクも認識しておく必要があります。

-

キャッシュポジションの管理: 成長のための投資(M&Aや設備投資)と、手元資金のバランスを適切に管理している様子がうかがえます。事業から生み出される営業キャッシュフローを源泉に、戦略的な投資を行い、残りを将来の成長機会のために留保するという、健全な財務運営が行われていると考えられます。

キャッシュフロー(CF)計算書から読み解く企業の活動実態

-

本業の稼ぐ力(営業CF): 営業キャッシュフローは、安定してプラスを維持していることが想定されます。これは、本業であるITソリューション事業が、きちんと現金を生み出していることの証です。ストック収益の積み上がりが、この営業CFの安定性に大きく貢献しています。

-

将来への投資姿勢(投資CF): 投資キャッシュフローは、マイナス(支出超)となることが多いと考えられます。これは、前述の通り、M&Aによる子会社取得や、サービス拠点であるDXセンターの開設といった、将来の成長に向けた積極的な投資活動を反映したものです。どのような目的で資金が使われているかを見ることで、経営陣の成長戦略の方向性を具体的に把握できます。

-

資金調達と株主還元(財務CF): 財務キャッシュフローは、借入金の返済や配当金の支払いなどによってマイナスになる一方、M&A資金の調達などでプラスになることもあります。同社は株主還元にも意識的であり、安定配当や自己株式の取得・消却なども行っており、バランスの取れた財務戦略を志向していることがうかがえます。

総じて、セグエグループの財務・業績は、力強い事業環境を追い風にトップラインを伸ばしつつ、そこで得たキャッシュを未来の成長エンジンへと積極的に再投資している、**「成長企業の典型的な姿」**を示していると言えるでしょう。

市場環境・業界ポジション:高成長市場で輝く独自の存在価値

セグエグループの将来性を評価する上で、同社が事業を展開する「市場の魅力」と、その中での「独自の立ち位置」を理解することは不可欠です。

市場環境:追い風が吹き続けるサイバーセキュリティ市場

セグエグループが主戦場とする日本のサイバーセキュリティ市場は、今後も長期にわたる高成長が予測される、極めて魅力的な市場です。各種調査機関のレポートによれば、その市場規模は年平均成長率(CAGR)で10%を超える高い伸びが見込まれています。この強力な追い風の背景には、いくつかの不可逆的な構造変化があります。

-

サイバー攻撃の高度化・産業化: ランサムウェア(身代金要求型ウイルス)に代表されるように、サイバー攻撃はもはや単なる愉快犯によるものではなく、国家の関与や巨大な犯罪組織による「ビジネス」として確立されています。攻撃対象も大企業だけでなく、サプライチェーンの脆弱性を狙ってセキュリティ対策が手薄な中小企業へと拡大しており、すべての企業にとって他人事ではない状況です。

-

DX(デジタルトランスフォーメーション)の進展: 業務効率化や新たな価値創造のために、あらゆる企業がクラウド活用、IoT導入、リモートワークなどを推進しています。これは、利便性を向上させる一方で、守るべき「領域(アタックサーフェス)」が社内から社外へと大きく広がることを意味し、従来型の「境界線防御」だけでは対応しきれなくなっています。

-

ゼロトラスト・セキュリティへの移行: 「社内は安全、社外は危険」という従来の考え方を捨て、「すべての通信を信頼しない(ゼロトラスト)」を前提に、アクセスごとに厳格な認証・認可を行うというセキュリティモデルへの移行が不可欠となっています。これは、ネットワーク全体のアーキテクチャ見直しを伴うため、関連する製品・サービスへの需要を大きく喚起します。

-

経営課題としてのセキュリティ: サイバー攻撃による被害は、事業停止、顧客情報の漏洩、ブランドイメージの毀損、そして多額の賠償金など、企業の存続そのものを脅かすレベルに達しています。これにより、サイバーセキュリティ対策はもはや情報システム部門だけの問題ではなく、取締役会で議論されるべき重要な「経営課題」として認識されるようになりました。

こうしたマクロ環境の変化は、セグエグループが提供する高度なセキュリティ製品やコンサルティング、運用サービスに対する需要を、今後も継続的に押し上げていくことでしょう。

競合比較:巨人たちの中でどう戦うか

この魅力的な市場には、当然ながら多くの競合が存在します。セグエグループの立ち位置を理解するために、主要な競合プレイヤーのタイプを整理してみましょう。

-

海外・国内の大手メーカー: トレンドマイクロや、セグエグループが扱うJuniper Networks自身も競合となり得ます。彼らは強力なブランド力と開発力を持つ一方、自社製品中心の提案にならざるを得ないという制約があります。

-

大手SIer(システムインテグレーター): NTTデータ、富士通、NECといった巨大SIerは、大規模な顧客基盤と総合力を持ち、セキュリティを含む広範なITソリューションを提供します。しかし、組織が巨大であるため、小回りの利く、最新・最先端のニッチな技術への対応スピードでは、専門部隊に劣る場合があります。

-

特化型セキュリティベンダー: 特定の領域(例:脆弱性診断、SOCサービスなど)に特化した専門企業も多数存在します。彼らは深い専門知識を持つ一方で、顧客のITインフラ全体を俯瞰した提案力では限定的になることがあります。

-

他の技術商社・ディストリビューター: マクニカなどが代表例です。セグエグループとビジネスモデルは類似しており、最も直接的な競合と言えます。こうした企業との差別化要因は、扱う製品ポートフォリオの独自性、技術サポートの質、そして自社開発能力の有無などが挙げられます。

こうした競合環境の中で、セグエグループは**「マルチベンダーの柔軟性」「海外先端技術の目利き力」「自社開発による独自性」**を組み合わせることで、大手メーカーや巨大SIerがカバーしきれない、技術的専門性の高い領域で強みを発揮しているのです。

ポジショニングマップ:独自の価値領域

セグエグループの市場における独自のポジションを、以下の2軸で整理したポジショニングマップで視覚化してみましょう。

-

縦軸:ソリューションの提供形態(上:自社開発・独自サービス、下:他社製品販売)

-

横軸:技術の源泉(右:海外の最先端技術、左:国内の汎用技術)

▲ 自社開発・独自サービス

│

│ (高付加価値領域)

│ ★セグエグループ

│ (RevoWorks + 海外先端製品)

│

├──────────────────► 横軸:技術の源泉

│ (海外先端技術)

│ (他の技術商社)

│

│

▼ 他社製品販売

このマップにおいて、セグエグループは右上の「海外の最先端技術を活用しつつ、自社開発・独自サービスも提供する」という象限に位置づけられます。

-

多くの技術商社が右下の象限(海外製品の販売)に留まるのに対し、セグエグループは「RevoWorks」という自社製品を持つことで、縦軸の上方向へも価値を伸ばしています。

-

大手SIerは左側の象限(国内の汎用技術中心)で幅広いサービスを提供しますが、セグエグループほどニッチで最先端の海外技術に特化しているわけではありません。

-

この右上のポジションこそが、同社のユニークな価値の源泉です。顧客はセグエグループに相談すれば、世界中の優れた製品の中から最適なものを選んでもらえるだけでなく、それでも足りない部分は独自のサービスや開発でカバーしてもらえる、という安心感と期待感を持つことができるのです。

この独自のポジショニングにより、セグエグループは価格競争に陥ることなく、専門性と信頼性を武器に、高成長市場の恩恵を最大限に享受できる体制を築いていると言えるでしょう。

技術・製品・サービスの深堀り:価値創造の源泉を探る

セグエグループの競争優位性の核は、その卓越した技術力と、それに基づいた製品・サービスのポートフォリオにあります。ここでは、同社の価値創造の源泉となっている具体的な技術、製品、サービスについて、さらに深く掘り下げていきます。

「目利き」の結晶:厳選された海外トップベンダー製品群

同社が「ソリューション・アグリゲーター」として機能するための大前提は、取り扱う個々の製品が優れていることです。そのポートフォリオは、まさにサイバーセキュリティのプロフェッショナルによる「目利き」の結晶と言えます。

-

Juniper Networks(ジュニパーネットワークス):

-

セグエグループの成長の歴史と共に歩んできた、最も重要なパートナーの一つ。高性能なファイアウォール、セキュアなルーター、スイッチなど、ネットワークインフラの根幹を担う製品群を提供します。

-

特に、同社の次世代ファイアウォール「SRXシリーズ」は、単なる通信の許可/拒否だけでなく、アプリケーションレベルでの詳細な制御や脅威防御機能を統合しており、現代の複雑なネットワーク環境に不可欠な製品です。セグエグループは、このJuniper製品に関する国内トップクラスの技術力と販売実績を誇ります。

-

-

Darktrace(ダークトレース):

-

AI(機械学習)を活用したサイバー防御のパイオニアとして知られる英国の企業です。同社の「Enterprise Immune System」は、人間の免疫システムに着想を得ています。

-

ネットワーク内の平時の通信状態をAIが自己学習し、そこから逸脱する「異常な振る舞い」を検知することで、未知の脅威や内部不正の兆候を早期に捉えることができます。従来型のシグネチャ(ウイルスのパターンファイル)に依存する対策では防げない攻撃に対応できる点が画期的です。

-

-

Rapid7(ラピッドセブン):

-

企業のセキュリティ体制の「弱点」を発見し、管理するためのソリューションを提供します。主力製品の「Nexpose」は、ネットワーク上の機器やサーバーに存在する脆弱性を自動的にスキャンし、リスクを可視化。攻撃者に悪用される前に対策を打つことを可能にします。

-

また、ペネトレーションテスト(侵入テスト)ツールとして世界的に有名な「Metasploit」も提供しており、防御だけでなく、「攻撃者の視点」で自社の弱点を検証できる点が強みです。

-

これらはほんの一例であり、他にも認証強化、セキュア無線LAN、メールセキュリティなど、多岐にわたる分野でトップクラスの製品を取り揃えています。重要なのは、これらの製品を単独で売るのではなく、顧客の環境に合わせて最適に組み合わせ、連携させて一つの強固なセキュリティシステムとして機能させるノウハウを持っている点です。

独自性の象徴:自社開発ソリューション「RevoWorks」

海外の優れた製品を扱うだけでは、真の差別化は困難です。セグエグループが一段上のステージに進むための鍵となったのが、自社開発ソリューション「RevoWorks」の存在です。

「RevoWorks」は、主に「インターネット分離」という特定の、しかし非常に重要な課題を解決するために生まれました。

-

背景にある課題: 官公庁や金融、製造業などの重要情報を扱う組織では、情報漏洩を防ぐために、インターネットに接続されたPCと、基幹業務システムに接続されたPCを物理的に(あるいはネットワーク的に)完全に分離することが求められます。しかし、これは職員が2台のPCを使い分ける必要が生じるなど、業務効率を著しく低下させるという大きな問題を抱えていました。

-

「RevoWorks」の解決策:

-

「RevoWorks」は、PC上に隔離された安全な仮想環境(コンテナ)を作り出し、その中でWebブラウザを動作させます。ユーザーは普段使っているPCから、シームレスにインターネット上のWebサイトを閲覧できますが、たとえそのサイトがマルウェアに感染していたとしても、その影響は隔離された仮想環境内に封じ込められ、PC本体や基幹ネットワークには一切及びません。

-

Webサイトの画面情報だけを安全な形で転送するため、「セキュリティ」と「利便性」を高いレベルで両立させることができます。この技術は「仮想ブラウザ方式」や「画面転送方式」と呼ばれ、インターネット分離の主流な実現方法の一つとなっています。

-

-

「RevoWorks」シリーズの展開:

-

当初の仮想ブラウザ「RevoWorks Browser」から始まり、仮想デスクトップ環境を提供する「RevoWorks Desktop」、そして近年のゼロトラスト・セキュリティの潮流に合わせて、あらゆるWebアクセスを分離・無害化するクラウドサービス「RevoWorks ZONE」へと進化・発展しています。

-

このシリーズ展開は、同社が市場のニーズの変化を的確に捉え、自社のコア技術を応用して新たなソリューションを生み出し続けている証拠です。

-

自社開発製品を持つことは、利益率の向上に貢献するだけでなく、「セグエグループでしか提供できない価値」を生み出し、顧客との関係をより強固にする上で計り知れない意味を持っています。

技術者を育てる文化:サービス品質の根幹

これら高度な製品やソリューションを顧客に提供し、その価値を最大限に引き出すためには、血の通った「人間」の力、すなわち優秀なITエンジニアの存在が不可欠です。

-

設計・構築から運用・保守までの一貫体制: 同社グループは、製品を販売して終わりではなく、その後の導入設計、システム構築、そして24時間365日の運用保守やセキュリティ監視(SOC)まで、すべてを自社グループ内で完結できる体制を整えています。これにより、品質の均一化と責任の所在の明確化が可能となり、顧客に高い安心感を提供します。

-

DXセンターの設置: 近年、東京、福岡、大阪に「DXセンター」を開設しています。これは、単なるサービス拠点ではなく、最新技術の検証、顧客へのデモンストレーション、そして何よりもエンジニアの育成とスキルアップを行うための戦略的投資です。エンジニアが実機に触れながら最新技術を学び、実践的なスキルを磨く場として機能しており、同社のサービス品質を根底から支えています。

-

資格取得の奨励: 各ベンダーが認定する技術者資格の取得を奨励するなど、エンジニアのスキル向上を制度的にもサポートしています。高い技術力を持つエンジニアの存在が、販売パートナーやエンドユーザーからの信頼獲得に直結しています。

技術を深く理解し、それを使いこなせる人材をいかに育て、確保していくか。これが、セグエグループの持続的な成長を支える、最も重要かつ普遍的なテーマであると言えるでしょう。

経営陣・組織力の評価:成長を牽引するリーダーシップと企業文化

企業の長期的な価値は、そのビジネスモデルや技術力だけでなく、それを動かす「人」と「組織」によって大きく左右されます。セグエグループを率いる経営陣のビジョンと、それを支える組織の力はどのようなものか、定性的な側面から評価します。

経営陣の経歴と方針:創業のDNAと未来への意志

セグエグループの経営を理解する上で、創業者であり、代表取締役社長を務める愛須 康之(あいす やすゆき)氏の存在は欠かせません。

-

創業者としての知見とネットワーク: 愛須氏は、中核事業会社であるジェイズ・コミュニケーションの創業者です。1995年の創業以来、一貫してネットワークセキュリティの最前線に立ち続けてきました。これは、単に経営トップであるというだけでなく、業界の生き字引とも言える深い知見と、Juniper Networksを始めとする海外トップベンダーとの長年にわたる強固な信頼関係を築き上げてきたことを意味します。この無形の資産は、同社の「目利き力」の源泉であり、他社が容易に模倣できない参入障壁となっています。

-

持株会社化とM&Aへの決断力: 順調に成長していたジェイズ・コミュニケーションを、あえて持株会社体制へと移行させ、自らはグループ全体の舵取りに専念するという意思決定は、現状維持に満足せず、非連続な成長を目指す強い意志の表れです。その後の積極的なM&A戦略は、愛須氏のリーダーシップと決断力なくしては実行できなかったでしょう。

-

現場感覚と長期的視点のバランス: 長年、自ら技術や製品に触れてきた経験からくる現場感覚と、持株会社のトップとしてグループ全体の将来像を描く長期的・俯瞰的な視点を併せ持っている点が、経営者としての大きな強みと考えられます。目先のトレンドに踊らされることなく、本質的な技術や将来性のある企業を見極め、的確な投資判断を下す能力は、こうした経験に裏打ちされたものと推察されます。

経営陣全体を見ても、プロパーで長年の経験を積んだ役員と、M&Aによってグループに加わった企業の経営者などがバランス良く配置されており、グループとしての総合力を高める布陣となっています。

組織文化と社風:技術者集団としてのプライド

セグエグループ、特にその中核を担うジェイズ・コミュニケーションは、**「技術者集団」**としてのアイデンティティを強く持っている企業です。

-

知的好奇心と探求心: 同社の採用ページや社員インタビューなどからは、新しい技術に対する強い好奇心や、困難な課題を解決することに喜びを見出す、エンジニア気質の文化がうかがえます。これは、日進月歩のサイバーセキュリティ業界で生き残り、最前線を走り続けるために不可欠な要素です。

-

チームでの課題解決: 個々のエンジニアが高度な専門性を持ちつつも、複雑な顧客の課題に対しては、異なる専門分野を持つメンバーがチームを組んで対応する文化が根付いています。ネットワーク、サーバー、セキュリティ、アプリケーションといった各分野のプロフェッショナルが連携することで、一人では成し得ない大きな価値を提供できるのです。

-

実力主義と成長機会: 年功序列よりも、技術力や実績が評価される文化であると推察されます。前述のDXセンターの設置や資格取得支援制度は、意欲のある社員が自らのスキルを伸ばし、キャリアを切り拓いていくための機会を提供しようという会社の姿勢の表れです。若手であっても、最先端の技術に触れ、大規模な案件に挑戦できる環境は、優秀なエンジニアにとって大きな魅力となるでしょう。

従業員満足度と採用戦略:成長のボトルネックへの挑戦

企業の成長を支えるのが「人」である以上、従業員の満足度を高め、優秀な人材を惹きつけ、定着させることは最重要課題です。

-

課題としての⼈材確保・育成: サイバーセキュリティ⼈材は、国内のIT業界全体で極度に不⾜しており、その獲得競争は年々激化しています。これはセグエグループにとっても例外ではなく、事業拡大のスピードが⼈材の確保・育成のスピードに制約される可能性は、常に念頭に置くべき課題です。

-

採用戦略の重要性: 同社は、新卒採用とキャリア採用の両面で、積極的に人材獲得に取り組んでいます。特に、未経験者や第二新卒者を採用し、自社の教育プログラム(DXセンターでの研修など)を通じて一人前のエンジニアに育成していくというアプローチは、人材不足の時代において非常に重要です。これは、単に即戦力を求めるだけでなく、自社の文化に合った人材を長期的に育てていこうという意志の表れでもあります。

-

働きがいへの取り組み: 専門性の高いエンジニアが、その能力を最大限に発揮し、働きがいを感じられる環境を提供できるかが、人材定着の鍵となります。挑戦的なプロジェクトへのアサイン、公正な評価制度、スキルアップのための学習機会の提供、そして働きやすい労働環境の整備など、継続的な取り組みが求められます。

組織力という観点では、セグエグループは創業者を中心とした強力なリーダーシップと、技術志向の強い企業文化という確固たる基盤を持っています。今後の持続的な成長は、この基盤の上で、いかにして次世代のリーダーや中核となるエンジニアを育て、惹きつけ続けていけるかにかかっていると言っても過言ではないでしょう。

中長期戦略・成長ストーリー:セグエグループはどこへ向かうのか?

過去の実績や現在の強みを踏まえ、セグエグループが未来に向けてどのような成長の絵姿を描いているのかを解き明かしていきます。同社の成長戦略は、既存事業を深化させる「オーガニック成長」と、M&Aによって新たな成長ドライバーを獲得する「インオーガニック成長」の二つのエンジンを両輪で回していく、明確なビジョンに基づいています。

新中期経営計画への期待:一段上のステージへ

セグエグループは、2022年から2024年までの中期経営計画を推進してきましたが、売上高目標を1年前倒しで達成するなど、計画を上回るペースで成長を遂げました。現在、これを踏まえた新たな中期経営計画の策定が進められている段階と考えられ、市場の期待も高まっています。

新中計で焦点となるのは、これまでの「成長基盤の構築」フェーズから、**「収益性の本格的な向上」と「事業領域のさらなる拡大」**フェーズへ移行できるかという点でしょう。具体的には、以下のようなテーマが盛り込まれることが期待されます。

-

サービスビジネスの比率向上: プロダクト販売(フロー収益)に比べ、利益率の高い運用・保守や自社開発ソフトウェア(ストック収益)の売上比率を高めていくことが、全社の収益性改善に直結します。DXセンターを核としたサービス提供体制の強化や、「RevoWorks」シリーズの拡販が、この戦略の中心となります。

-

クロスセルの深化: グループ内に複数の事業会社が存在する強みを活かし、顧客に対して多角的な提案(クロスセル)を行うことが重要です。例えば、ジェイズ・コミュニケーションの顧客に、M&Aでグループインした企業のSOC(セキュリティ監視)サービスを提案するなど、グループ全体でのシナジー創出がより一層求められます。

-

データドリブンな経営: これまで蓄積してきた顧客情報や技術情報を活用し、より効率的な営業活動や新たなサービス開発に繋げていくことも期待される領域です。

成長戦略①:オーガニック成長(既存事業の深化・拡大)

M&Aが注目されがちですが、同社の成長の根幹は、あくまで既存事業の着実な成長にあります。

-

主力製品の継続的な拡販: Juniper Networks製品を始めとする、盤石な顧客基盤を持つ主力製品群の販売を、今後も安定的に伸ばしていくことが基本戦略です。旺盛な市場需要を背景に、ここは堅調な成長が見込める領域です。

-

自社開発製品「RevoWorks」の進化と普及: 「RevoWorks」は、同社の独自性と収益性を象徴する製品です。ゼロトラストという大きな潮流の中で、その重要性はますます高まっています。クラウドサービス版である「RevoWorks ZONE」の投入により、これまで導入が難しかった中小企業などへもターゲットを拡大しており、大きな成長ポテンシャルを秘めています。機能強化と販売パートナーの拡大により、さらなる普及を目指します。

-

サービス提供体制の全国展開: 東京、福岡、大阪に開設したDXセンターに続き、他の主要都市への拠点展開も視野に入れている可能性があります。これにより、全国の顧客に対して、より質の高い、地域に密着したサービスを提供できる体制を構築し、サービスビジネスの拡大を加速させます。

成長戦略②:インオーガニック成長(M&A戦略)

オーガニック成長を補完し、非連続な成長を実現するための重要な武器がM&Aです。同社のM&A戦略には、明確な二つの軸が見られます。

1. 国内:サービス領域の補完と拡大

-

国内でのM&Aは、自社グループに不足している技術やサービス領域を補完することを主眼としています。例えば、過去にはSOC(セキュリティ監視)や脆弱性診断、ITインフラの運用・保守に強みを持つ企業をグループに迎え入れています。

-

これにより、セグエグループとして提供できるソリューションの幅が広がり、顧客のあらゆるニーズにワンストップで応えられる体制が強化されます。今後も、クラウドセキュリティ、ID管理、アプリケーションセキュリティなど、新たな脅威に対応するための専門技術を持つ企業がM&Aのターゲットとなる可能性があります。

2. 海外:アジア市場への展開(特にタイ)

-

国内市場の深耕と並行して、成長著しいアジア市場への展開を本格化させています。その足がかりとして、特にタイに注目している点が特徴的です。

-

タイでITインフラ製品の販売会社やソリューション提供会社を相次いで子会社化しており、これは明確な戦略に基づいた動きです。タイは日系企業の進出も多く、経済成長に伴いITインフラ投資やセキュリティ需要の拡大が期待される有望な市場です。

-

まずは、日本で成功した「海外の優れた製品を国内(タイ)で販売し、付加価値の高いサポートを提供する」というビジネスモデルをタイ市場で展開し、将来的には、M&Aで得た現地の販売網を活用して自社開発製品「RevoWorks」を投入することも視野に入れていると考えられます。タイでの成功モデルを確立した後は、ベトナムやインドネシアなど、他のASEAN諸国への横展開も期待される、夢のある成長ストーリーです。

新規事業の可能性

既存の技術アセットや顧客基盤を活用した、新たな事業領域への展開も考えられます。

-

OT/IoTセキュリティ: 工場の生産ラインを制御するシステム(OT:Operational Technology)や、あらゆるモノがネットに繋がるIoTのセキュリティは、今後の巨大市場です。これまで同社が培ってきたITネットワークのセキュリティ技術は、この領域にも応用可能であり、専門企業との提携やM&Aを通じて、新規参入する可能性は十分にあります。

-

コンサルティングサービスの強化: 製品導入や運用に留まらず、企業のセキュリティ戦略そのものを策定する、より上流のコンサルティングサービスを強化していくことも考えられます。これは、収益性をさらに高め、顧客との関係性をより強固にする上で有効な戦略です。

セグエグループの成長ストーリーは、国内での盤石な基盤を固めつつ、M&Aという翼を使ってアジアという新たな空へ飛び立とうとする、壮大かつ着実な計画に基づいていると言えるでしょう。

リスク要因・課題:成長の裏に潜む注意点

どのような成長企業にも、光と影があります。セグエグループへの投資を検討する上で、その成長ストーリーの裏に潜むリスクや、乗り越えるべき課題についても冷静に把握しておくことが不可欠です。

外部リスク(事業環境の変化)

-

特定ベンダーへの依存リスク:

-

同社の売上において、Juniper Networks社製品の占める割合は依然として大きいと推察されます。これは長年の強固なパートナーシップの証である一方、万が一、Juniper社の製品競争力が低下したり、代理店契約の条件が変更されたりするようなことがあれば、同社の業績に大きな影響を与える可能性があります。

-

対策: このリスクを低減するため、同社は取り扱いベンダーの多様化(マルチベンダー戦略の推進)や、自社開発製品「RevoWorks」の売上比率向上に努めています。このポートフォリオ戦略が今後も重要となります。

-

-

技術トレンドの急速な変化:

-

サイバーセキュリティの技術革新は非常に速く、今日最先端であった技術が、明日には陳腐化する可能性も秘めています。クラウドネイティブなセキュリティやAIを活用した防御など、新たな技術パラダイムへの対応が遅れれば、競争優位性を失うリスクがあります。

-

対策: 常に世界中の最新技術動向をウォッチし、有望なスタートアップとの提携や出資を模索し続ける「目利き力」が、このリスクに対する最大のヘッジとなります。

-

-

景気後退によるIT投資の抑制:

-

現在は追い風が吹いていますが、深刻な景気後退局面になれば、企業のIT投資、特に新規の大型案件は抑制・延期される可能性があります。これにより、フロー収益であるプロダクト販売が影響を受けるリスクがあります。

-

対策: ここで活きてくるのが、ストック収益である保守・運用サービスの存在です。一度導入されたシステムの保守は継続されることが多く、景気変動に対する抵抗力が比較的強いと言えます。ストック収益比率の向上が、業績の安定化に繋がります。

-

内部リスク(自社の課題)

-

サイバーセキュリティ人材の獲得・育成競争:

-

これは同社にとって最も重要かつ恒常的な課題です。事業が拡大すればするほど、高度なスキルを持つエンジニアが必要となりますが、業界全体で人材不足は深刻です。優秀な人材を確保できなければ、受注した案件をこなしきれない(機会損失)、あるいはサービスの品質が低下するといった事態に繋がりかねません。

-

対策: DXセンターを核とした自社での育成プログラムの強化、魅力的な人事制度や労働環境の整備、M&Aによる技術者集団の獲得などが、この課題に対する継続的な取り組みとなります。

-

-

M&Aに伴うリスク:

-

積極的なM&Aは成長を加速させる一方で、いくつかのリスクを伴います。

-

のれんの減損リスク: 買収した企業の収益性が想定を下回った場合、BSに計上されている「のれん」の価値を減額処理(減損)する必要が生じ、多額の特別損失が発生する可能性があります。

-

PMI(統合プロセス)の失敗リスク: 買収した企業の文化や人事制度が異なり、うまく融合(シナジー創出)できなければ、かえって経営が非効率になることもあり得ます。特に、キーパーソンとなる人材の流出は大きな痛手となります。

-

-

対策: M&Aの実行にあたっては、事前の詳細なデュー・デリジェンス(企業調査)と、買収後のPMIに対する明確なプラン、そしてそれを実行できる経営能力が求められます。

-

-

内部情報管理体制:

-

皮肉なことですが、サイバーセキュリティを事業とする企業自身が、サイバー攻撃の標的となったり、内部からの情報漏洩を起こしたりすれば、その信用は完全に失墜します。顧客の機密情報などを扱う立場として、自社のセキュリティ体制には万全を期す必要があります。

-

これらのリスクは、セグエグループに限らず、多くのIT・セキュリティ企業に共通するものも含まれます。重要なのは、経営陣がこれらのリスクを的確に認識し、有効な対策を講じ続けているかという点です。同社のこれまでの戦略を見る限り、リスクを理解した上での多角化や投資が行われていると評価できます。

直近ニュース・最新トピック解説:成長戦略は着実に実行されているか?

企業の現在地と未来への方向性を知る上で、日々のIR情報やニュースリリースは非常に重要な情報源です。ここでは、セグエグループに関する最近の特筆すべきトピックをいくつか取り上げ、その戦略的な意味合いを解説します。

-

トピック①:子会社ジェイズ・コミュニケーションによるアワード受賞

-

内容: 中核子会社であるジェイズ・コミュニケーションが、Juniper Networks社から「Japan Partner Driven Distributor of the Year」といったアワードを度々受賞しています。

-

解説: これは、単なる表彰以上の意味を持ちます。Juniper社というグローバルIT企業から、日本市場における最高のパートナーの一社として公式に認められていることの証です。長年にわたる高い販売実績と、他社を凌駕する技術サポート力がなければ、こうした栄誉は得られません。これは、同社の**「実装力」とベンダーとの「強固な関係性」**を客観的に裏付ける、非常にポジティブなニュースです。

-

-

トピック②:自社開発製品「RevoWorks ZONE」の販売開始

-

内容: 従来のインストール型「RevoWorks」に加え、クラウドサービス型のインターネット分離ソリューション「RevoWorks ZONE」の提供を開始しました。

-

解説: これは、同社の**「自社開発力」と「市場適応力」**を示す重要な動きです。サーバー等の初期投資が不要なクラウドサービスとして提供することで、これまで導入のハードルが高かった中堅・中小企業にも販路を拡大することができます。また、SaaS(Software as a Service)モデルであるため、安定的なストック収益の拡大に大きく貢献することが期待されます。ゼロトラスト・セキュリティという大きな潮流に乗るための、戦略的な製品投入と言えるでしょう。

-

-

トピック③:資本業務提携先(ZenmuTech社など)の新規上場

-

内容: 同社が過去に出資していた、秘密分散技術を持つZenmuTech(ゼムテック)社などが、東京証券取引所グロース市場に新規上場しました。

-

解説: これは、同社の**「目利き力」**が投資の世界でも発揮されたことを示す好例です。まだ世に広く知られていない段階で、有望な技術を持つスタートアップを見出し、資本業務提携を行う。そして、提携先の成長を支援し、将来的には自社のソリューションにその技術を組み込んでいく。こうした「アライアンス戦略」が、M&Aとは異なるもう一つの成長ドライバーとなり得ることを示唆しています。また、提携先の上場により、純粋な投資リターン(キャピタルゲイン)が期待できる側面もあります。

-

-

トピック④:完全子会社の吸収合併

-

内容: グループ内の完全子会社を、親会社であるセグエグループや中核事業会社のジェイズ・コミュニケーションが吸収合併するといった組織再編を適宜行っています。

-

解説: これは、M&Aで拡大したグループ組織の**「経営効率化」**を目的とした動きです。複数の会社に分散していた管理部門(経理、人事など)を統合し、重複業務をなくすことでコストを削減します。また、意思決定の迅速化や、グループ内での人材・技術交流の活性化にも繋がります。成長を追求する「アクセル」と、組織を固める「ブレーキ(整備)」をバランス良く踏んでいる証拠と言えます。

-

これらの最新トピックは、それぞれが独立した事象ではなく、「ベンダーとの関係強化」「自社開発力の推進」「アライアンス戦略」「M&A後の統合」といった、同社が掲げる成長戦略が、一つひとつ着実に実行に移されていることを示しています。こうした地道な活動の積み重ねが、将来の大きな成長へと繋がっていくのです。

総合評価・投資判断まとめ:未来のデジタル社会を守る、価値ある投資対象か

これまでの詳細なデュー・デリジェンスを通じて、セグエグループという企業の多面的な姿が明らかになってきました。最後に、これまでの分析を総括し、投資対象としての魅力をポジティブ、ネガティブの両面から整理し、総合的な評価を導き出します。

ポジティブ要素(強み・機会)

-

① 魅力的な市場環境と強力な追い風:

-

サイバーセキュリティ市場は、DXの進展と脅威の増大を背景に、長期的な高成長が見込まれる数少ない分野です。この強力な追い風が、同社の事業全体を押し上げる最大の支援材料です。

-

-

② 独自のビジネスモデルと競合優位性:

-

海外の最先端技術を見出す「目利き力」、複数ベンダー製品を最適に組み合わせる「ソリューション・アグリゲーション力」、そして市場ニーズに応える「自社開発力」の三位一体。この独自のポジションにより、価格競争に陥りにくく、高い付加価値を提供し続けることが可能です。

-

-

③ フローとストックの美しい成長サイクル:

-

プロダクト販売(フロー)が伸びるほど、将来の安定収益源である保守・運用サービス(ストック)が積み上がるビジネスモデル。業績の安定性と成長性を両立させる巧みな構造は、投資家に安心感を与えます。

-

-

④ 明確な成長戦略(M&Aと海外展開):

-

国内でのサービス領域拡大と、タイを足がかりとしたアジア展開という、M&Aを駆使した明確な成長戦略を持っています。オーガニック成長に加えた非連続な成長が期待でき、将来のアップサイドポテンシャルは大きいと言えます。

-

-

⑤ 創業者による強力なリーダーシップと技術への深い理解:

-

創業以来、業界の最前線に立ち続ける経営トップの存在は、ベンダーとの関係構築や、技術の本質を見極めた戦略判断において、計り知れない強みとなっています。

-

ネガティブ要素(弱み・脅威)

-

① 深刻化する人材獲得・育成競争:

-

事業の成長を支える優秀なITエンジニアの確保が、最大のボトルネックであり、恒常的な課題です。この競争に打ち勝てなければ、成長スピードが鈍化する可能性があります。

-

-

② 利益率の変動と先行投資フェーズ:

-

売上は伸びるものの、M&Aや新規事業への先行投資がかさみ、利益率が抑制される局面が続く可能性があります。投資家は、短期的な利益の伸び悩みではなく、その投資が将来の収益に繋がるかという長期的視点での評価が求められます。

-

-

③ M&Aに伴う「のれん減損」等のリスク:

-

積極的なM&Aは成長の源泉であると同時に、買収した事業が計画通りに進まなかった場合の「のれん減損リスク」を内包します。これは、一過的に大きな損失を計上する可能性があるため、注意が必要です。

-

総合判断

セグエグループは、**「サイバーセキュリティという、現代社会に不可欠かつ成長著しいインフラ市場において、商社機能とメーカー機能、そしてサービス提供機能を融合させた独自のポジションを確立し、明確な成長戦略をもって拡大を続ける、非常に魅力的な企業」**であると結論付けられます。

短期的には、先行投資による利益率の変動や、人材確保の難しさといった課題を抱えています。しかし、それらは成長企業が必ず通過する道程であり、経営陣がその課題を明確に認識し、手を打ち続けている限り、過度に悲観する必要はないでしょう。

むしろ、投資家として注目すべきは、その長期的な成長ストーリーです。

国内では、ゼロトラスト・セキュリティへの移行という大きなパラダイムシフトの波に乗り、自社開発製品「RevoWorks」と海外の最先端ソリューションを武器に、企業のITインフラを守るパートナーとしての地位をさらに盤石なものにしていくでしょう。

そして、その成功モデルをアジア、特にタイへと展開していく挑戦は、まだ始まったばかりです。これが軌道に乗った時、セグエグループは国内の優良企業から、アジアを代表するITソリューションプロバイダーへと飛躍を遂げるポテンシャルを秘めています。

デジタル社会が続く限り、それを守る者たちの戦いに終わりはありません。セグエグループは、その終わりなき戦いの最前線で、静かに、しかし着実に価値を創造し続ける、まさに「未来のインフラをつくる」企業と言えるのではないでしょうか。その未来価値に鑑みれば、現在の株価は、長期的な視点に立つ投資家にとって、魅力的なエントリーポイントを提供している可能性を十分に秘めていると考えられます。

コメント