「足場屋」から「建設プラットフォーマー」へ。タカミヤの真の価値と将来性を探る

建設業界は今、「2024年問題」に象徴される深刻な人手不足、資材価格の高騰、そして旧来のアナログな業務プロセスという、待ったなしの課題に直面しています。

そんな中、仮設機材レンタルの最大手として知られる株式会社タカミヤ(東証プライム:2445)が、単なる「足場屋」の枠を超え、建設業界のDXを推進する「プラットフォーマー」へと、静かに、しかし劇的な変貌を遂げようとしていることをご存知でしょうか。

同社の株価は、直近の業績予想の上方修正を受けて市場の注目を集めていますが、その背景にあるのは、一過性の好材料だけではありません。それは、同社が長年にわたり築き上げてきた「レンタル」というストック型ビジネスの強固な基盤と、その上で展開される「次世代足場IQシステム」というキラーコンテンツ、そして「タカミヤプラットフォーム」というDX戦略が、まさに時代の要請と噛み合い始めた「構造変化」の兆しです。

この記事では、表面的な財務数値の分析に留まらず、タカミヤがどのような企業であり、どのようなビジネスモデルで収益を上げ、そして建設業界という巨大な市場でどのような変革を起こそうとしているのか、その「定性的な価値」を徹底的に深掘りします。

なぜ今、タカミヤが注目されるのか。その競合優位性の源泉はどこにあるのか。そして、同社が描く中長期的な成長ストーリーに潜む機会とリスクとは何か。 投資家が知るべきタカミヤの「今」と「未来」について、詳細なデュー・デリジェンス(DD)をお届けします。

【企業概要】タカミヤとはどのような企業か

株式会社タカミヤの基本情報

株式会社タカミヤは、1969年に設立された仮設機材(いわゆる「足場」)のリーディングカンパニーです。本社は大阪市に構え、東京証券取引所プライム市場に上場しています(証券コード:2445)。

一般的に「足場」と聞くと、工事現場の縁の下の力持ちという地味なイメージがあるかもしれません。しかし、タカミヤは建設現場の「安全」と「効率」を支える重要なインフラを提供し、その長い歴史の中で、単なる機材の供給者から、業界全体の課題解決を目指すソリューション企業へと進化を続けています。

-

公式サイト(企業情報): https://corp.takamiya.co/corporate/

沿革:仮設機材レンタルからの進化の軌跡

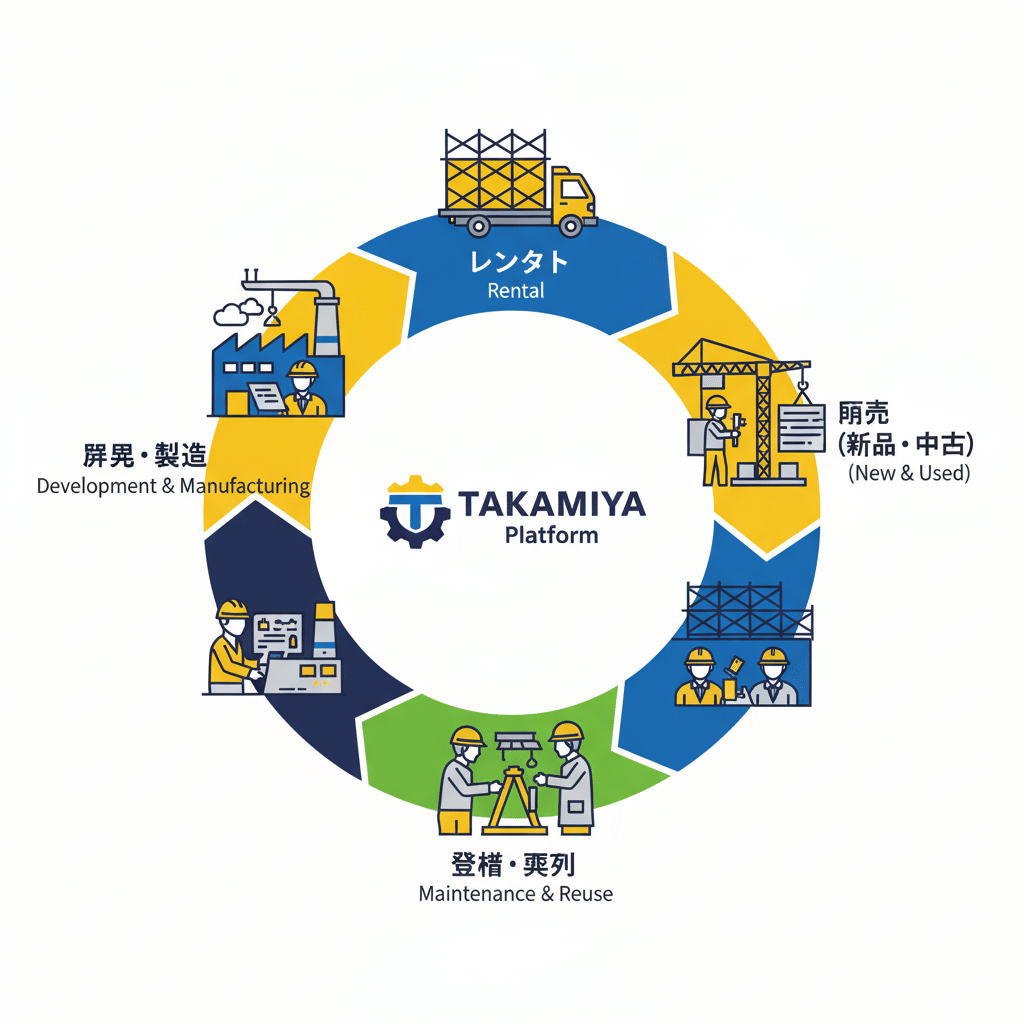

タカミヤの歴史は、仮設機材のレンタル事業から始まりました。建設需要の波に対応しながら、全国に機材センター(Base)のネットワークを構築し、膨大な量の仮設機材を資産として保有・運用するビジネスモデルを確立しました。

重要な転換点は、自社での製品開発への注力です。特に後述する「次世代足場IQシステム」の開発・製造は、同社を単なるレンタル業者から、高い技術力を持つ「メーカー」へと変貌させました。

そして現在、同社は「開発・製造」「販売」「レンタル」「設計・施工」「管理・物流」という一連のバリューチェーンを自社グループ内で完結させるだけでなく、それらをデジタル技術で統合する「プラットフォームビジネス」へと舵を切っています。

企業理念とパーパス:「建設業界を、もっと安全に、もっと効率的に。」

タカミヤグループが掲げるパーパス(存在意義)は、その事業内容を明確に示しています。建設現場では、墜落・転落といった労働災害のリスクが常に伴います。また、慢性的な人手不足は、作業の効率化を喫緊の課題としています。

同社は、自社の製品(ハード)とサービス(ソフト)を通じて、これらの社会課題を解決することを使命としています。この「安全と効率」というキーワードこそが、同社のすべての事業活動を貫く背骨であり、投資家が同社を評価する上での重要な判断基準となります。

事業ポートフォリオ概観

タカミヤの事業は、大きく以下のセグメントに分類されますが、本質は「仮設機材」というコア資産を軸に、多様なサービスを展開している点にあります。

-

レンタル事業: 仮設機材(足場、支保工など)を建設会社や工務店に貸し出す、同社の収益基盤となるストック型ビジネス。

-

販売事業: 自社開発の「IQシステム」をはじめとする仮設機材や、建設関連資材を販売するフロー型ビジネス。

-

その他事業: 仮設図面の作成(設計)、足場の組立・解体(施工)、そして近年注力するDXソリューションや海外事業などが含まれます。

コーポレート・ガバナンス体制

タカミヤは、髙宮一雅氏が代表取締役会長兼社長を務め、弟である髙宮章好氏が代表取締役副社長を務めるなど、創業家による経営が特徴です。(2025年10月末時点の役員一覧より)

一方で、東京証券取引所の要請に応じ、独立社外取締役を複数名選任し、監査等委員会設置会社として経営の透明性と監督機能の強化を図っています。公認会計士や税理士といった専門知識を持つ社外役員が名を連ねており、ガバナンス体制の整備にも継続的に取り組んでいる姿勢がうかがえます。

【ビジネスモデルの詳細分析】タカミヤの強さの源泉

タカミヤのビジネスモデルは、一見すると「機材を貸して(レンタル)、売る(販売)」というシンプルなものに見えます。しかし、その内実を深く見ると、極めて巧妙に設計された「循環型」かつ「高付加価値型」の収益構造が浮かび上がってきます。

収益の二本柱:「レンタル」と「販売」

タカミヤの収益は、主に「レンタル事業」と「販売事業」の二つから構成されています。

-

レンタル事業(ストック型収益):

-

同社が保有する膨大な仮設機材(資産)を、顧客(建設会社)に貸し出し、期間に応じたレンタル料を得るビジネスです。

-

これは、一度投資した機材が、修繕・メンテナンスを経ながら何度も収益を生み出す「ストック型」の典型です。

-

景気変動の影響を受けにくい安定的な収益基盤であり、同社のキャッシュフローの源泉となっています。

-

-

販売事業(フロー型収益):

-

自社開発の次世代足場「IQシステム」や、その他仮設機材を新品または中古品として販売します。

-

特に「IQシステム」は、その高い安全性と施工性から、従来の足場からの切り替え需要を強力に取り込んでおり、販売事業の牽引役となっています。

-

循環型ビジネスモデル:レンタルと販売のシナジー

タカミヤの真の強みは、この二つの事業が独立しているのではなく、密接に連携し、互いを補完し合う「循環型」の構造を成している点です。

-

開発・製造: まず、自社で「IQシステム」のような革新的な製品を開発・製造します。(メーカー機能)

-

レンタル: この最新機材を、まず自社のレンタル資産として大量に投入します。これにより、顧客は初期投資を抑えて最新の安全な足場を利用できます。(レンタル機能)

-

販売(新品): レンタルで「IQシステム」の良さを体感した顧客が、自社資産として購入するケース(販売機能)や、大手ゼネコンなどが大規模現場で採用するケースが生まれます。

-

販売(中古品): レンタルで一定期間使用し、減価償却が進んだ機材を、整備・点検の上「中古品」として販売します。これにより、レンタル資産の入れ替え(新陳代謝)を促進し、投資回収を早めることができます。

-

リサイクル: 使用済みの機材は、鉄スクラップとしてリサイクルされますが、足場機材は耐用年数が30~40年と非常に長い(※タカミヤのIR資料より)ため、長期にわたり収益を生み出し続けます。

この「開発→レンタル→販売(新・中古)→リサイクル」という機材のライフサイクル全体を自社でコントロールすることで、タカミヤは収益機会を最大化しているのです。

競合優位性(1):圧倒的な機材保有量と全国ネットワーク

仮設機材レンタルビジネスは、典型的な「装置産業」です。つまり、どれだけ多くの機材(資産)を保有し、顧客の需要に即応できるかが勝負を分けます。

タカミヤは、全国に張り巡らされた機材センター(Base)に、業界トップクラスの仮設機材を保有しています。この圧倒的な「物量」と「供給網」が、大規模な建設プロジェクトや、全国展開するハウスメーカーの需要にも応えられる強固な参入障壁となっています。

競合優位性(2):次世代足場「IQシステム」というキラーコンテンツ

タカミヤの競合優位性を決定づけているのが、自社開発の次世代足場「IQシステム」です。

従来の「枠組足場」や「くさび式足場」が抱えていた「作業スペースが狭い」「ヘルメットがぶつかる」「部材がかさばる」といった課題を、タカミヤは「IQシステム」によって劇的に改善しました。詳細は【技術・製品】の章で後述しますが、この「IQシステム」という他社にはない強力なハードウェア(製品)が、顧客を惹きつける強力な武器となっています。

-

IQシステム 特設サイト: https://www.takamiya.co/product/detail/10/

競合優位性(3):建設DX「タカミヤプラットフォーム」への先行

そして今、タカミヤが構築しようとしている最大の競合優位性が、「タカミヤプラットフォーム」です。

これは、単なる機材のレンタル・販売に留まらず、建設現場の業務プロセス全体をデジタル化しようとする壮大な構想です。

-

フロー型からストック型へ: 従来の「機材を売って終わり(フロー)」ではなく、プラットフォームを通じて顧客と継続的につながり、システム利用料や付帯サービスで収益を上げる「ストック型」ビジネスへの転換を目指しています。(2023年6月9日付プレスリリース参照)

-

タカミヤプラットフォームDX: https://www.takamiya.co/takamiyaplatform/

具体的には、機材の管理・運用をデジタル化する「OPE-MANE(オペマネ)」や、現場の業務効率化を図る「OPERA(オペラ)」といったDXソリューションを提供。これらを通じて、顧客の業務効率化、人手不足の解消、安全性の向上といった根本的な課題解決に貢献しようとしています。

この「ハード(IQシステム)とソフト(プラットフォーム)の両輪」で建設業界の課題解決にアプローチする戦略こそ、他のレンタル業者やITベンダーにはない、タカミヤ独自の最強のビジネスモデルと言えるでしょう。

【直近の業績・財務状況】定性的な視点からの分析

投資判断において定量的な業績・財務データは不可欠ですが、ここではあえて詳細な数値の羅列は避け、その「傾向」と「背景」に焦点を当てた定性的な分析を行います。 (※最新の正確な数値は、必ずタカミヤのIRサイトにてご確認ください)

-

タカミヤ IRライブラリ(決算短信・有価証券報告書): https://corp.takamiya.co/ir/library/

業績トレンドの概観:底堅い需要と価格改善

タカミヤの業績は、建設投資の動向に左右される側面がありつつも、近年は底堅く推移している印象を受けます。

-

追い風(需要面):

-

新設工事は堅調さを保ちつつも、今後はインフラの老朽化対策や大規模修繕といった「リニューアル・維持修繕」の需要が中長期的に拡大傾向にあります。

-

タカミヤのサステナビリティ関連資料(https://corp.takamiya.co/sustainability/)によれば、インフラ維持修繕需要の増加は、レンタル先の工期が長期化する傾向をもたらし、現場単位の採算が良くなる「機会」として認識されています。

-

-

利益率の改善傾向:

-

2025年10月30日に発表された「業績予想の修正に関するお知らせ」は、市場にポジティブなサプライズを与えました。

-

その要因として「レンタル価格の改善効果」が挙げられています。これは、資材価格や人件費の高騰といったコストアップ分を、適切に価格転嫁できている証左であり、同社の「IQシステム」をはじめとする高付加価値製品が市場に受け入れられている(=価格交渉力が強い)ことを示唆しています。

-

財務の健全性(定性):資産集約型ビジネスの特性

タカミヤのビジネスモデルを理解する上で、バランスシート(BS)の特性を把握することが重要です。

-

重厚な有形固定資産:

-

レンタル事業は、大量の仮設機材(資産)を保有する必要があります。そのため、BSの「有形固定資産」は必然的に大きくなります。

-

-

有利子負債のコントロール:

-

これらの資産を取得するための資金は、自己資金だけでなく、金融機関からの借入(有利子負債)によって賄われるのが一般的です。

-

したがって、タカミヤのBSは、一定水準の有利子負債を抱える「資産集約型」の財務構造となっています。

-

-

投資家が注目すべき点:

-

重要なのは、負債の「額」そのものよりも、その負債(と自己資本)を使って、どれだけ効率的に利益を生み出せているか(=投下資本利益率、ROIC)です。

-

同社の中期経営計画(後述)においても、「資本コストと株価を意識した経営の浸透」が掲げられており、有利子負債を含めた資本の効率的な運用(2025年5月27日付 中計見直し資料参照)が経営課題として認識されています。

-

金利上昇局面では、支払利息の増加が利益を圧迫するリスクもありますが、現状の日本の金融環境と、前述のレンタル価格改善の動向を見る限り、財務の安定性は保たれていると評価できます。

-

キャッシュ・フロー(CF)の状況(定性):健全な投資サイクル

タカミヤのキャッシュ・フロー計算書(CF計算書)は、同社のビジネスモデルを最もよく表しています。

-

営業CF: レンタル事業という安定したストック収益源があるため、営業キャッシュ・フローは(景気変動の影響を受けつつも)継続的にプラスを生み出す傾向にあります。

-

投資CF: 常にマイナス(支出超)となる傾向があります。これは、レンタル資産(仮設機材)の新規取得や更新、またはDXプラットフォーム開発といった「未来への投資」を継続的に行っているためです。これはネガティブな兆候ではなく、むしろ成長企業の健全な姿と言えます。

-

財務CF: 投資CFを賄うため、金融機関からの借入(プラス)や、その返済(マイナス)を行います。また、株主還元(配当金の支払い、自己株式の取得)もここに含まれます。

投資家としては、営業CFで稼いだ現金を源泉に、「投資CF(成長投資)」と「財務CF(負債返済・株主還元)」に適切に振り分けているか、そのバランスに注目する必要があります。タカミヤは、この「稼ぐ→投資する→還元する」というサイクルを堅実に回している企業であると定性的に評価できます。

【市場環境・業界ポジション】追い風と課題

タカミヤが事業を展開する建設(仮設機材)市場は、今、大きな構造変化の波に直面しています。その多くは、タカミヤにとって強力な「追い風」となっています。

主戦場:仮設機材レンタル市場の動向

仮設機材レンタル市場は、建設投資額と密接に連動します。新設住宅着工戸数の減少といったネガティブな側面もありますが、それ以上にポジティブな要因が市場を牽引しています。

-

新設から維持修繕(リニューアル)へ:

-

前述の通り、高度経済成長期に建設されたインフラ(道路、橋、トンネル)やビル、マンションが、一斉に修繕・更新の時期を迎えています。

-

新設工事に比べ、リニューアル工事は工期が長く、複雑な形状に対応する必要があるため、安全で施工性の高い足場(まさにIQシステム)の需要がより一層高まります。

-

最大の追い風:建設業界の「2024年問題」

2024年4月から、建設業界にも時間外労働の上限規制が適用されました。これが「2024年問題」です。

-

人手不足の深刻化: ただでさえ高齢化と若手不足に悩む建設業界において、労働時間の制約は、現場の生産性を極限まで高めなければ事業が立ち行かなくなることを意味します。

-

タカミヤのソリューションが「解」となる:

-

タカミヤ自身が2024年に行った調査(PR TIMES 2024年3月27日付)でも、業界の不安の第1位は「人手不足」でした。

-

この課題に対し、タカミヤは二つの「解」を持っています。

-

IQシステム(ハード): 従来の足場より組立・解体がスピーディー(=工期短縮)で、部材が軽量・コンパクト(=運搬効率向上)。まさに「人手不足」と「労働時間短縮」のニーズに応える製品です。

-

プラットフォーム(ソフト): 機材管理や現場の業務をデジタル化(DX)することで、無駄な作業を徹底的に排除し、生産性を向上させます。

-

-

つまり、「2024年問題」が深刻化すればするほど、タカミヤの製品・サービスへの需要は必然的に高まる、という強力な追い風が吹いているのです。

業界課題:資材高騰と価格競争の過去

一方で、業界には長年の課題も存在します。

-

資材価格(鉄鋼)の高騰: 足場の主原料は鉄(鋼材)です。近年の世界的な資源価格高騰は、製造コストを直撃します。

-

旧来の価格競争: タカミヤのIR資料(5分で分かるTAKAMIYAの歩み)によれば、足場機材は耐用年数が長いため「原価がかからない」という認識が広がり、過去には激しい価格競争に陥った歴史があります。

しかし、前述の通り、タカミヤは「IQシステム」という高付加価値製品を武器に、コスト高騰分をレンタル価格へ転嫁することに成功しつつあります。これは、同社が単なる「価格」で選ばれるのではなく、「価値(安全・効率)」で選ばれる存在へと脱皮しつつあることを示しています。

競合環境とタカミヤのポジショニング

仮設機材レンタル業界には、タカミヤのような専業大手のほか、建設機械全般を扱う総合レンタル企業(例:日建リース工業など※非上場)、あるいは地域密着型の小規模なレンタル業者が無数に存在します。

-

タカミヤのポジショニング:

-

タカミヤの強みは、単なる「レンタル屋」ではなく、「メーカー(IQシステム開発)」であり、「ITソリューション企業(プラットフォーム)」でもある点です。

-

競合他社が従来の足場をレンタルする中で、タカミヤは「IQシステム」という差別化された製品を軸に、設計、施工コンサルティング、さらにはDXによる業務改善までをワンストップで提供できます。

-

この「高付加価値・ソリューション型」のポジショニングが、同社を価格競争から一歩抜け出させ、高い競争力を維持する源泉となっています。

-

【技術・製品・サービスの深堀り】革新のDNA

タカミヤの競合優位性の核となるのが、他社の追随を許さない独自の技術と製品、そしてサービス(DX)です。

革新の象徴:次世代足場「Iqシステム(アイキューシステム)」

タカミヤの企業価値を語る上で、「IQシステム」は絶対に外せません。これは、同社が長年の現場のニーズを汲み取り、独自に開発した「次世代足場」です。

-

製品紹介(Iq System): https://www.takamiya.co/product/detail/10/

-

詳細資料(PDF): https://www.takamiya.co/upload/product/Iq-202004.pdf

IQシステムの圧倒的優位性(定性分析)

IQシステムが「次世代」と呼ばれる所以は、従来の足場の「不便・不安・不満」を徹底的に解消した点にあります。

-

(1)作業性・安全性:「階高1900mm」と「先行手すり1010mm」

-

従来の足場は階高が低く、作業員は常に腰をかがめて作業する必要があり、ヘルメットをぶつけることも日常茶飯事でした。

-

IQシステムは、階高を1900mm(1.9メートル)に設定。平均的な成人男性が、腰をかがめることなく快適に通行・作業できる「広い作業空間」を実現しました。

-

また、法律(安衛則)を上回る1010mm(1メートル超)の「先行手すり」を標準装備。足場を組み立てる際、常に手すりが先行して設置されるため、作業員の墜落リスクを劇的に低減します。

-

これは「安全」と「作業効率」を同時に満たす、画期的なイノベーションです。

-

-

(2)施工性:「横スライド装着方式」と「抜け止め機能」

-

従来の足場(くさび式)は、部材の緊結(固定)にハンマーで叩き込む作業が必要でした。

-

IQシステムは、部材を支柱のフランジ(円盤)に「横からスライドさせて差し込む」方式を採用。ハンマー作業を大幅に削減し、組立・解体のスピードを飛躍的に向上させました。

-

また、支柱と手すりには「抜け止め機能」が標準装備されており、大組み(地上で大きなブロックに組んでから吊り上げる)や大払し(解体時)が安全に行えます。

-

-

(3)効率性:「軽量化」と「コンパクト収納」

-

部材には軽量な高張力鋼管を使用し、従来品に比べて重量を低減(例:3800mm支柱比較で約2kg軽量化)。作業員の負担を軽減します。

-

手すりなどの部材は、クサビ(突起物)が本体内に収まる設計になっており、非常にコンパクトに結束・収納できます。

-

これにより、トラックでの「運搬効率」が大幅に向上し(=物流コスト削減、2024年問題対策)、機材センターでの「保管効率」も向上します(=ストックヤードの有効活用)。

-

このように、IQシステムは「安全・工期短縮・コスト削減」という、建設現場が抱える三重の課題に同時に応える、まさに「キラーコンテンツ」なのです。

研究開発体制と特許戦略

タカミヤは、これらの革新的な製品を生み出すため、「Takamiya Lab.」という研究開発拠点を設けています。ここでは、新製品の研究開発だけでなく、AIやIoTを活用した次世代のソリューション開発も行われています。

IQシステムに関連する多くの特許を取得することで、技術的な参入障壁を構築し、他社による安易な模倣を防いでいます。

DXソリューション:「タカミヤプラットフォーム」の狙い

タカミヤのもう一つの技術的な柱が、建設DX(デジタル・トランスフォーメーション)です。

-

TAKAMIYA Platform DX: https://www.takamiya.co/takamiyaplatform/

これは、アナログな業務が主流だった仮設機材の管理・運用を、デジタル技術で根底から変革しようとする取り組みです。

-

OPE-MANE(オペマネ):

-

建設現場の「機材管理」に特化したDXサービスです。

-

従来、どの機材がどこにどれだけあるか(在庫管理)や、いつ返却されるか(入出庫管理)は、紙やExcel、あるいは現場監督の「勘」に頼っていました。

-

オペマネは、これらをデジタル化・見える化し、機材の紛失防止、発注ミスの削減、返却漏れによる無駄なレンタル料の発生を防ぎます。

-

これは顧客(建設会社)のコスト削減に直結する、非常に強力なソリューションです。

-

-

OPERA(オペラ):

-

現場の「業務効率化」を支援するサービス群です。

-

例えば、スマートグラス(ウェアラブルカメラ)を活用し、熟練者が遠隔地から若手作業員に指示を出す「遠隔臨場」システムや、図面作成の自動化ツール(RABOT)などが含まれます。

-

これにより、人手不足の現場でも、安全と品質を確保しながら効率的に作業を進めることが可能になります。

-

タカミヤは、最強のハード(IQシステム)を保有するだけでなく、そのハードを最も効率的に運用するためのソフト(プラットフォーム)をも提供することで、顧客を強固に囲い込む戦略を描いています。

【経営陣・組織力の評価】変革を牽引するリーダーシップ

企業の将来性は、その経営陣のビジョンと、それを実行する組織力にかかっています。

経営トップの経歴とビジョン

タカミヤは、代表取締役会長兼社長の髙宮一雅氏を中心とした経営体制です。創業家が経営の中核を担うことは、長期的な視点に立った経営(短期的な業績に振り回されない大胆な投資)を可能にする一方で、経営の客観性や規律が求められます。

同社の経営陣は、単に伝統的なレンタル業を墨守するのではなく、自ら「IQシステム」の開発を主導し、さらに「タカミヤプラットフォーム」というDX戦略(=ビジネスモデルの変革)に大きく舵を切った点において、強いリーダーシップと先見性を持っていると評価できます。

特に「フロー型からストック型へ」というビジネスモデルの転換は、既存事業の在り方をも変えかねない、勇気の要る決断です。この変革をトップダウンで推進している点が、同社の大きな強みでしょう。

経営方針:「レンタルを科学する」

タカミヤの経営方針は、単なる「勘と経験」に頼るのではなく、データとテクノロジー(DX)を駆使して「レンタル」という事業を「科学」しようとする姿勢に表れています。

機材の稼働率、顧客の利用パターン、市場の需要予測などをデータに基づいて分析し、最適な機材投資と運用を行う。この「科学的アプローチ」が、同社の収益性を支えています。

組織風土と人材育成

建設業界全体が人手不足に悩む中、タカミヤも例外ではありません。同社は、DXの推進と同時に、「人的資本投資」にも注力しています。

-

社内副業制度「コイン制度」の導入(2025年10月21日付 IR):

-

これは非常にユニークな取り組みです。自社開発のイントラネット上で、社員のスキルを可視化。

-

業務(例:データ入力、資料作成)を「コイン」で発注し、他部署の社員が(副業として)その業務を受注できる制度です。

-

これにより、社員は自らのスキルを活かして追加報酬を得る(スキル向上)と同時に、会社としては部署間の壁を超えてリソースを最適配置(人手不足解消)できるという、画期的な試みです。

-

-

男性育休の推進(2025年9月19日付 IR):

-

積水ハウスの「IKUKYU.PJT」に賛同し、柔軟な働き方を支援することで、多様な人材が活躍できる環境整備を進めています。

-

これらの施策は、同社が旧来の建設業界のイメージ(3K:きつい、汚い、危険)を払拭し、優秀な人材を惹きつけ、定着させようとする強い意志の表れです。

採用戦略と「TAKAMIYA FAIR」

タカミヤは、自社のソリューションを広く業界にアピールする場として「TAKAMIYA FAIR」を主催しています。

-

TAKAMIYA FAIR 2025(2025年10月1日付 IR):

-

テーマは「全員で進めるDX」。

-

これは、顧客(建設会社)に向けた展示会であると同時に、タカミヤが「建設DXの旗手」であることを社内外に示す絶好の機会(ブランディング)でもあります。

-

こうした先進的な取り組みは、採用活動においても「タカミヤは、単なる足場屋ではなく、業界を変革する面白い会社だ」というメッセージとなり、優秀な若手人材を惹きつける効果が期待できます。

-

【中長期戦略・成長ストーリー】プラットフォームの浸透が鍵

タカミヤの将来性を占う上で、現在進行中の中期経営計画「中期経営計画2024-2026」の理解が不可欠です。

中期経営計画の骨子と「見直し」の背景

タカミヤは、2024年度から2026年度までの3カ年の中期経営計画を策定しています。しかし、特筆すべきは、2025年5月27日付で、その「数値目標の見直し」を発表している点です。

-

中期経営計画の数値目標の見直しに関するお知らせ(2025年5月27日): https://finance-frontend-pc-dist.west.edge.storage-yahoo.jp/disclosure/20250527/20250527568140.pdf

この「見直し」は、ネガティブな要因だけではありません。その背景には、投資家が理解すべき重要な市場環境の変化と、同社の戦略的な課題が示されています。

-

見直しの背景(外部環境):

-

建設コストの高騰と深刻な人手不足(2024年問題)により、建設会社は機材を「買う(販売)」よりも「借りる(レンタル)」傾向が強まっている。

-

これは、同社のレンタル事業にとっては追い風です。

-

-

見直しの背景(内部課題):

-

同社が戦略の柱と位置付けるDXソリューション「OPE-MANE(オペマネ)」の普及速度が、当初の想定を下回った。

-

これにより、プラットフォームを通じたリカーリング(継続)収益が計画に達しなかった。

-

これは、同社の成長戦略が「IQシステム(ハード)」という「モノ消費」から、「プラットフォーム(ソフト)」という「コト消費」へ移行する際の「産みの苦しみ」を示しています。

修正後の戦略:プラットフォームの「磨き上げ」

この見直しを受け、タカミヤは戦略を「断念」したのではなく、「より現実的かつ強力に推進する」方向へと修正しました。

-

基本方針:

-

IQシステムの普及加速: 旺盛なレンタル需要に、価格転嫁を進めながら応え、収益基盤を強化する。(ハードの強みを再徹底)

-

プラットフォームの磨き上げ: なぜ「OPE-MANE」の普及が遅れたのか、利用者のインサイト(本音)を分析し、サービスを「魅力的なものへ磨き上げる」。

-

DXと人的資本投資: DXへ積極的に投資し、顧客の利便性と自社の生産性を同時に向上させる。

-

海外事業の収益向上: フィリピン、ベトナム、韓国などの海外拠点で、経営基盤の整備から「収益回収と事業拡大フェーズ」へ移行する。

-

成長ストーリー(1):IQシステムの「レンタル需要」の確実な取り込み

短期・中期の成長ドライバーは、間違いなく「IQシステム」のレンタル事業です。 建設業界の人手不足と安全意識の高まりは、構造的なものであり、後戻りしません。

「高くても、安全で効率的なIQシステムを使いたい」という需要は、今後ますます強まるでしょう。直近(2025年10月)の上方修正で示された「レンタル価格の改善」は、このストーリーが現実のものとなっている何よりの証拠です。

成長ストーリー(2):「タカミヤプラットフォーム」普及のブレイクスルー

長期的な成長ドライバーであり、タカミヤが真の「プラットフォーマー」へと飛躍するための鍵は、DXソリューションの普及にかかっています。

-

課題: 中計の見直しで露呈したように、現場の(特にベテランの)職人たちに、新しいデジタルツール(OPE-MANEなど)を使ってもらうことには、心理的な抵抗や慣習の壁があります。

-

克服の鍵:

-

ハードとの抱き合わせ: 「IQシステムをレンタルするなら、オペマネもセットで使うとこんなに便利になる」という、ハードとソフトを一体化したソリューション提案。

-

圧倒的な利便性: サービスを徹底的に「磨き上げ」、現場の誰もが「これがないと仕事にならない」と感じるレベルまで利便性を高めること。

-

もし、タカミヤがこの「普及の壁」を突破し、「OPE-MANE」が建設現場の機材管理の「デファクトスタンダード(事実上の標準)」となることができれば、同社の収益構造は劇的に変化します。安定的なリカーリング収益が積み上がり、企業価値は数段上のステージに進むでしょう。

成長ストーリー(3):海外展開とM&A戦略

国内市場が成熟する中、アジア(フィリピン、ベトナム、韓国など)での事業展開も、将来の成長エンジンとして期待されます。これらの国々では、まさに今、インフラ建設が活発化しており、日本の高い安全基準を持つ仮設機材(IQシステム)への需要が見込めます。

また、DXや周辺領域の技術・サービスを持つ企業とのM&Aやアライアンスも、プラットフォーム戦略を加速させる上で有効な選択肢となるでしょう。

【リスク要因・課題】注視すべきポイント

タカミヤの成長ストーリーには大きな期待が持てますが、投資家は常に冷静にリスク要因を分析する必要があります。

外部リスク(1):建設投資の景気変動

タカミヤの主力事業は、建設投資の動向に大きく左右されます。 国内景気が後退し、民間企業の設備投資や公共投資が冷え込んだ場合、仮設機材の需要が減少し、業績に悪影響を及ぼす可能性があります。

-

対応策(同社の認識): 景気悪化時は政府の公共投資(インフラ)が増加する傾向があること、また、新設(フロー)だけでなく維持修繕(ストック)の需要を取り込むことで、景気変動の影響を平準化しようとしています。(サステナビリティページ参照)

外部リスク(2):資材価格(鉄鋼)の高騰と為替変動

主原料である鉄鋼価格が高騰し続けた場合、製造コストが増加し、利益率を圧迫します。また、エネルギー価格の高騰や円安の進行も、製造・運搬コストを押し上げる要因となります。

-

注視すべき点: コスト上昇分を、IQシステムという付加価値を背景に「レンタル価格・販売価格へ適切に転嫁し続けられるか」が、収益性を維持する上での生命線となります。直近の上方修正は、これがうまく機能していることを示していますが、継続的なウォッチが必要です。

外部リスク(3):金利上昇の影響

前述の通り、タカミヤはレンタル資産(有形固定資産)を調達するために、有利子負債を一定程度活用しています。 将来的に日本国内で本格的な金利上昇局面が訪れた場合、支払利息が増加し、財務負担(および利益圧迫)となるリスクがあります。

-

対応策(同社の認識): 中期経営計画において「資本コストを意識した経営」を掲げ、投下資本利益率(ROIC)の向上を目指しています。これは、借入(資本)を効率的に使い、金利負担を上回るリターンを生み出すことを強く意識している表れです。

内部リスク・課題(1):プラットフォーム普及の遅れ

最大の内部リスクは、中期経営計画の見直しでも顕在化した「タカミヤプラットフォーム(OPE-MANE)の普及の遅れ」です。

市場がタカミヤを「次世代のプラットフォーマー」として高く評価している(=高いPERを許容する)場合、このプラットフォーム戦略がとん挫、あるいは大幅に遅延することは、市場の期待を裏切り、株価評価の見直し(下落)につながる可能性があります。

内部リスク・課題(2):人材の確保と育成

DX戦略を推進するにも、革新的な製品を開発し続けるにも、それを実行する「人材」が必要です。建設業界とIT業界の両方で、優秀な人材の獲得競争は激化しています。 「社内副業制度」のようなユニークな施策を打ち出してはいますが、継続的に優秀な人材を確保・育成し、定着させることができるかは、中長期的な成長のボトルネックとなり得ます。

内部リスク・課題(3):IQシステムへの依存

現在、IQシステムは同社の最大の「強み」ですが、見方を変えれば「IQシステムに代わる次のヒット製品」が生まれてこない場合、その優位性が薄れるリスクもゼロではありません。 競合他社による類似製品の開発や、さらに革新的な工法の登場(例:3Dプリンター建築など)といった、技術革新の動向にも注意が必要です。

【直近ニュース・最新トピック解説】

タカミヤの「今」を理解するために、直近の重要なニュースを解説します。

最大のトピック:2026年3月期 業績予想の上方修正(2025年10月30日)

これが、直近の株価動向における最大の材料です。

-

IR情報: タカミヤ【2445】ニュース(株探)

-

内容: 2026年3月期(通期)の連結業績予想を上方修正。経常利益が従来の予想から大幅に増加し、一転して増益見通しとなりました。

-

背景(定性分析):

-

最大の要因は**「レンタル価格の改善効果」**が想定を上回ったことです。

-

これは、前述した「建設コスト高騰」や「2024年問題による効率化ニーズ」を背景に、高付加価値製品であるIQシステムの需要が極めて旺盛であり、かつ、コスト上昇分を価格に転嫁できている(=同社の価格交渉力が強い)ことを明確に示しています。

-

「プラットフォームの普及の遅れ」という中期的な課題を抱えつつも、足元の本業(レンタル)が絶好調であることを証明する、非常に力強いIRです。

-

新型クランプ「T-Earth」の開発(2025年9月24日)

-

内容: 業界初の安全基準をクリアした新型クランプ(足場部材を固定する金具)を開発。

-

定性分析:

-

一見地味なニュースに見えますが、これはタカミヤが「IQシステム」という大きな革新だけでなく、現場の「安全」に関わる細かな部材(クランプ)においても、地道な研究開発と改善を続けている証拠です。

-

「事故リスクの低減」と「作業者の負担軽減」という現場のニーズに、愚直に応え続ける姿勢が、同社の信頼性を高めています。

-

社内副業制度「コイン制度」(2025年10月21日)

-

内容: 前述の通り、自社開発イントラネットを活用した社内副業制度。

-

定性分析:

-

これは「人的資本経営」のユニークな実践例です。

-

自社でDXプラットフォームを開発・運用するタカミヤだからこそ可能な「(自社の)人手不足解消」と「(社員の)スキル向上」の両立を目指す施策です。

-

「外(顧客)向きのDX」だけでなく、「内(自社)向きのDX」にも本気で取り組んでいることがわかります。

-

【総合評価・投資判断まとめ】タカミヤの投資価値

最後に、これまでの分析を総括し、タカミヤ(2445)への投資判断におけるポジティブ要素とネガティブ要素を整理します。

ポジティブ要素(強み・機会)

-

(1)強固なストック型ビジネス(レンタル): 膨大なレンタル資産が安定的なキャッシュフローを生み出す、景気耐性のある収益基盤。

-

(2)最強のハードウェア(IQシステム): 「安全・効率・コンパクト」という圧倒的な優位性を持つキラーコンテンツ。他社に対する強力な参入障壁となっている。

-

(3)「2024年問題」という構造的な追い風: 建設業界の人手不足・効率化ニーズが深刻化するほど、IQシステムとDXソリューションの需要が高まるという、強力なマクロトレンド。

-

(4)価格交渉力の証明: 直近の上方修正(2025年10月)で、「レンタル価格の改善」が確認された。コスト高騰を吸収し、付加価値分を価格転嫁できる「値決め」の力がある。

-

(5)DXプラットフォームという壮大な成長ストーリー: ハード(IQ)とソフト(プラットフォーム)の両輪で、建設業界の課題を根本から解決しようとしている。もしプラットフォームが普及すれば、企業価値は飛躍的に向上する(アップサイドの大きさ)。

ネガティブ要素(弱み・脅威)

-

(1)プラットフォーム普及の「壁」: 中計の見直しで露呈した通り、DXソリューション(OPE-MANE)の現場への普及は容易ではない。この戦略が停滞するリスク。

-

(2)資産集約型ビジネスのリスク: 景気後退による建設投資の冷え込み、金利上昇による財務負担増、資材(鉄鋼)価格の高騰継続といった外部リスクの影響を受けやすい。

-

(3)人材の確保: DXとハード開発の両方を推進するための、多様な(IT系、開発系、営業系)優秀な人材を継続的に確保・維持できるかという課題。

-

(4)創業家経営のガバナンス: 長期的視点の経営が可能な一方、経営の客観性や規律が適切に機能しているか、継続的な監視が必要。

総合判断:建設業界の「変革」に投資する

タカミヤ(2445)への投資は、「日本の建設業界が、今後、安全性を高め、効率化(DX)を進めていく」という未来に投資することと同義です。

同社は、単なる「足場屋」ではありません。

業界トップクラスの「レンタル事業」という強固な基盤を持ち、 「IQシステム」という他社が真似できない強力な製品(ハード)で足元の需要と利益を確実に取り込み、 そして「タカミヤプラットフォーム」というDXソリューション(ソフト)で、業界の未来のスタンダード(デファクト)を握ろうとしています。

直近の業績上方修正は、ハード(IQシステム)の強さが本物であることを証明しました。 今後の最大の注目点は、中期的な課題である「プラットフォームの普及」が、いつ、どのような形でブレイクスルーを迎えるかです。

建設業界という巨大なアナログ市場が、デジタルへと変革を遂げる過程において、タカミヤはその「足場」を固め、変革の主導権を握るポテンシャルを最も秘めた企業の一つであると言えるでしょう。

(※本記事は、特定の銘柄の売買を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願い申し上げます。)

コメント