金利上昇は「敵」ではありません。正しく恐れ、正しく味方につけるための完全ガイド

はじめに:金利のある世界へようこそ

最近、日銀の金融政策決定会合のニュースを見るたびに、少し身構えてしまいませんか?

「利上げ」 「金融正常化」 「タカ派発言」

ニュースの見出しに踊るこれらの言葉に、不安を感じている投資家の方は非常に多いです。

これまで何十年もの間、私たちは「金利がない(あるいはマイナスの)世界」を前提に投資をしてきました。それが当たり前でしたし、そのぬるま湯の中で資産形成のルールが出来上がっていたからです。

しかし、時代は変わりました。

2026年を見据えた今、私たちが直面しているのは、一時的な調整ではなく「ゲームのルールの根本的な変更」です。

正直に申し上げますと、私自身、過去の相場で金利上昇局面に立ち会った際、ポートフォリオを大きく傷つけた経験があります。「まだ大丈夫だろう」という根拠のない楽観視が、逃げ遅れを招いたのです。

あの時の苦い経験があるからこそ、皆さんには同じ轍を踏んでほしくない。

今の相場は、難解に見えて実はとてもシンプルです。

それは、「お金にコストがかかるようになる」という一点に集約されます。

この事実は、ある企業にとっては追い風となり、ある企業にとっては致命傷となります。この選別さえ間違えなければ、金利上昇局面は決して恐れるものではなく、むしろ大きな収益機会になり得ます。

この記事では、日銀の動きを単なるニュースとしてではなく、「投資行動のシグナル」としてどう読み解くか。そして、具体的にどのセクターに資金を移し、どこから資金を引き上げるべきかについて、私の経験と分析を交えてお話しします。

霧がかった視界が、読み終える頃にはクリアになっていることをお約束します。

現在地の確認:市場のノイズとシグナルを選別する

まず、私たちが今どこにいるのかを確認しましょう。

スマホを開けば、毎日のように「円高が進んだ」「国債利回りが変動した」といった速報が飛び込んできます。しかし、これらは日々のさざ波に過ぎません。これらに一喜一憂して売買を繰り返すと、手数料と精神力を摩耗するだけです。

私たちが注目すべき「シグナル」は、もっと大きな潮流です。

今、日本の市場で起きている構造的な変化は以下の3点です。

-

インフレの定着と賃上げの持続 これまで「デフレ」が前提だった日本経済において、企業が「値上げ」をし、その分を「賃上げ」に回すサイクルが回り始めました。これは日銀が利上げを継続するための絶対条件であり、ここが崩れない限り、金利は正常化の方向へ進みます。

-

企業の新陳代謝の加速 金利が上がるということは、借金の返済負担が増えるということです。これまで低金利のおかげで生き延びていた、稼ぐ力の弱い企業(いわゆるゾンビ企業)が淘汰されるフェーズに入ります。これは長期的には日本株全体にとってプラスですが、短期的には倒産件数の増加というニュースで心理を冷やす可能性があります。

-

為替のトレンド転換 日米金利差の縮小を見越し、過度な円安是正が進む公算が高いです。これは輸出企業の爆発的な利益ボーナスが終わることを意味しますが、同時に「内需」や「輸入コストの低下」という新たなメリットも生みます。

私が皆さんにお伝えしたいのは、「日銀が0.25%上げるかどうか」という次回の会合の賭けをしてはいけない、ということです。

重要なのは、「金利が徐々に上がり、ある程度の水準(例えば1%〜2%)に落ち着いていく2026年までの道のり」において、どの企業が強く、どの企業が脆いかを見極めることです。

今、市場の裏側で起きていること:銀行と日銀の対話

ここで、今回のメインテーマである「銀行」と「日銀」の関係について深掘りします。

多くの人が「金利が上がれば銀行株は買いだ」と考えます。これは教科書的には正解です。しかし、ベテラン投資家の視点から言えば、その思考停止は危険です。

なぜなら、株式市場は常に未来を織り込むからです。

単純な利上げ期待だけの買いは、すでに2024年〜2025年の相場で相当程度消化されています。では、2026年に向けて私たちは何を見るべきでしょうか。

それは「イールドカーブ(利回り曲線)の形状」と「貸出の質」です。

銀行のビジネスモデルはシンプルです。

「短期の金利でお金を集め(預金)、長期の金利で貸し出す(融資)」

この長短金利差が彼らの利益の源泉です。 日銀がイールドカーブ・コントロール(YCC)を撤廃し、長期金利が自然に上昇することを容認する世界では、銀行の本業の利益(資金利益)が劇的に改善します。

しかし、ここで注意が必要です。

金利が上がれば、融資先の企業が倒産するリスクも高まります。つまり、これからの銀行株選びは、「ただ金利上昇の恩恵を受ける銀行」と、「貸倒引当金が増えて利益が相殺される銀行」に二極化するということです。

メガバンクは海外展開や非金利収入(手数料ビジネス)の厚みがあり、耐性があります。一方で、体力の弱い地方銀行にとっては、金利上昇は諸刃の剣になりかねません。

私たちは「銀行株」という一つの塊で見るのではなく、その中身を精査しなければならない局面にいます。

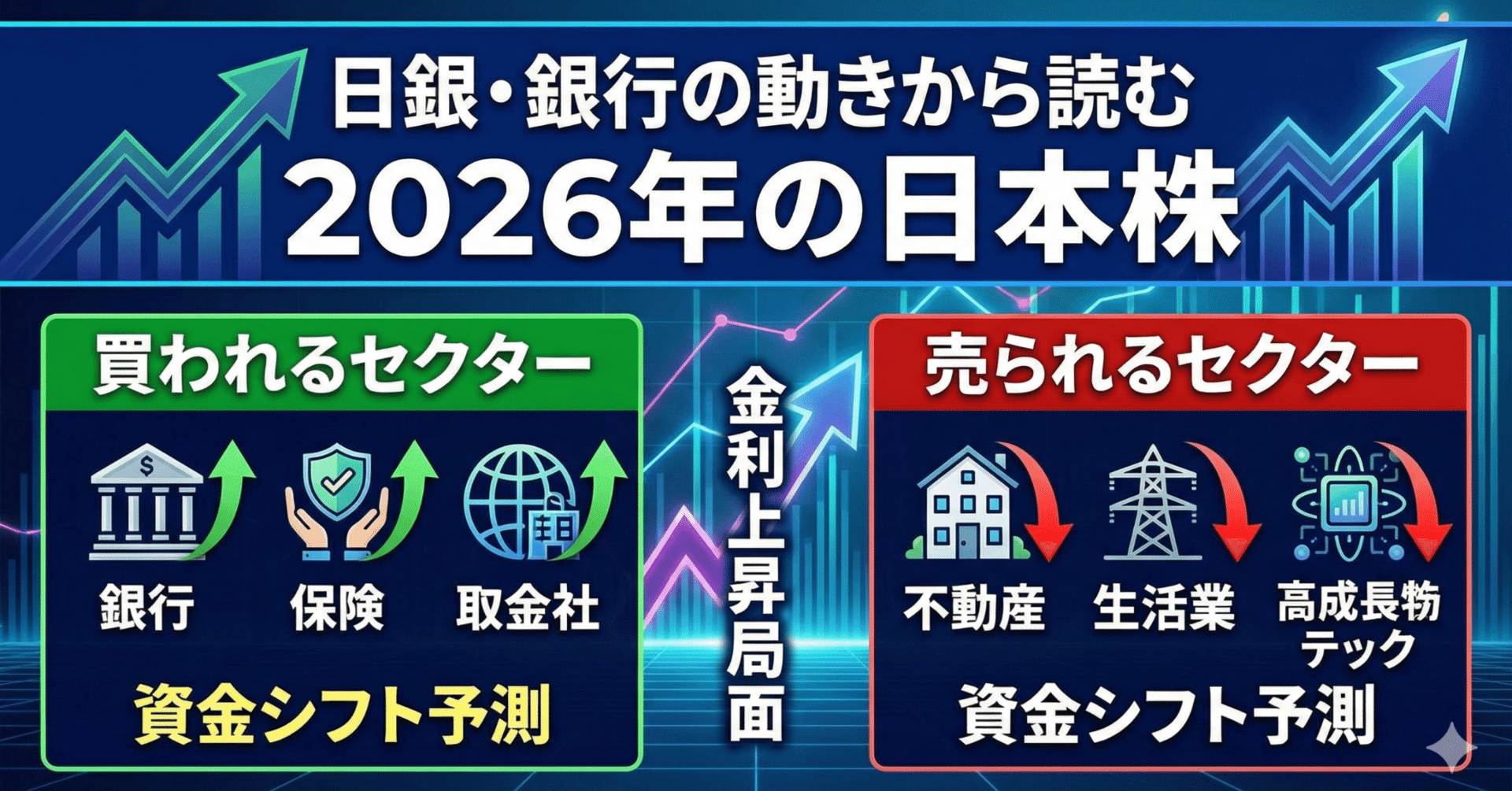

2026年に向けたセクター別・資金シフト戦略

では、具体的に「買われるセクター」と「売られるセクター」の資金シフトについて、私のシナリオを共有します。

これは断定ではありません。「もし金利上昇が継続し、国内景気が底堅く推移するなら」というメインシナリオに基づいています。

1. 資金を「入れる」べきセクター(Buy)

-

メガバンク・大手損保

-

理由: 金利上昇の恩恵を最も直接的に、かつ安全に享受できるのがここです。特に損保は、集めた保険料を国債などで運用するため、利回り上昇が運用益の拡大に直結します。

-

私の視点: すでに株価は上がっていますが、PBR(株価純資産倍率)1倍是正の圧力や、増配・自社株買いの余力を含めると、まだ「持たざるリスク」の方が大きいです。押し目は積極的に拾いたいところです。

-

-

キャッシュリッチな内需・好財務企業

-

理由: 金利上昇局面では「借金がない」こと自体が強力な競争優位になります。無借金経営や、豊富な現預金を持つ企業は、金利コスト増の影響を受けないどころか、受取利息が増えます。

-

具体例: 特定のニッチトップ製造業や、財務が盤石なサービス業。彼らは、借金に苦しむ競合他社が弱っている隙に、M&Aや設備投資でシェアを拡大できるチャンスを迎えます。

-

-

「実質賃金上昇」の恩恵を受けるBtoC企業

-

理由: 賃上げが続き、インフレに負けない所得環境が整えば、消費者の財布の紐は緩みます。特に「体験」や「少し贅沢なもの」への支出です。

-

具体例: 旅行、レジャー、外食産業の一部。ただし、人件費高騰を価格転嫁できる「強いブランド」を持っていることが絶対条件です。

-

2. 資金を「引き上げる」、あるいは「警戒」すべきセクター(Sell / Avoid)

-

過剰債務の不動産セクター

-

理由: 不動産は借金でレバレッジをかけて投資するビジネスです。調達金利の上昇は、利益を直接削ります。特に、変動金利での借入比率が高い中堅デベロッパーや、利回りの低い物件を抱えるJ-REITの一部は厳しい展開が予想されます。

-

私の視点: すべてがダメなわけではありません。都心の一等地を持つ大手デベロッパーは、賃料値上げで金利コストを吸収できます。しかし、郊外や地方物件、あるいは過度なレバレッジに依存してきた企業からは、一度資金を抜くのが賢明です。

-

-

「期待」だけで買われてきた赤字グロース株(新興株)

-

理由: 金利が上がると、将来の利益を現在価値に割り引く際の「割引率」が高くなります。これにより、遠い未来に利益が出る予定のグロース株の理論株価は大きく下がります。

-

警告: 「いつか黒字になる」という夢物語は、金利のある世界では通用しにくくなります。実績PERで説明がつかない銘柄は、株価が半分になっても不思議ではありません。

-

-

価格転嫁力の弱い中小製造業

-

理由: 原材料費が上がり、人件費が上がり、さらに借金の金利も上がる。しかし、下請け構造などで納入価格を上げられない企業。これは「三重苦」です。投資対象としては非常にリスクが高いと言わざるを得ません。

-

ケーススタディ:私が過去に犯した「金利」の過ち

偉そうなことを書いていますが、私も最初からこれが見えていたわけではありません。

以前、米国の金利上昇局面で、私はある高配当な「公益株(電力・ガスなど)」を持っていました。

「景気が悪くなっても電気は使うし、配当利回りも4%あるから安心だ」

そう思っていました。しかし、金利が上昇し始めると、その公益株はなんと20%以上も下落しました。

なぜか?

理由は2つありました。

-

債券との競合 国債の利回りが上がったことで、「リスクを取って株で4%」よりも「安全に債券で3〜4%」を得たい投資家が増え、資金が流出したのです。

-

莫大な設備投資と借金 公益企業は発電所やインフラ維持のために巨額の借金をしています。金利上昇による支払利息の増加が嫌気されました。

私は「高配当=安全」という単純な図式を信じ込み、「借金の額」と「金利感応度」を軽視していました。結果として、配当数年分以上のキャピタルロス(値下がり損)を被り、泣く泣く損切りしました。

この教訓は、今の日本株にもそのまま当てはまります。

「配当利回りが高いから」という理由だけで、借金の多い企業の株を保有し続けるのは危険です。国債利回りが上がれば、その高配当の魅力は相対的に薄れてしまうのですから。

実践的な戦略:ポートフォリオの再構築

では、明日からどう動くか。具体的な戦略を立てましょう。

1. ポートフォリオの「守備力」を高める

現在のポートフォリオを見直し、以下の基準で銘柄をチェックしてください。

-

ネットDEレシオ(純有利子負債倍率) これが「1倍」を超えている銘柄は要注意です。理想は0.5倍以下、あるいはマイナス(実質無借金)の企業です。

-

自己資本比率 40%以上は欲しいところです。金融引き締め局面では、現金の厚みが企業の寿命を決めます。

2. 買いのタイミングと比率

一気に資金を動かすのはギャンブルです。

例えば、銀行株や好財務の内需株を狙う場合でも、資金を3分割してください。

-

打診買い(現在): ポジションを作る。

-

押し目買い(最初の日銀会合後など): ニュースで一時的に下がったタイミング。

-

確認買い(トレンド明確化後): 決算で利上げの影響をこなし、増益を確認できた後。

3. 撤退基準(損切りライン)の明確化

これが最も重要です。

私は、どんなに自信がある銘柄でも**「買値からマイナス8%〜10%」**で機械的に逆指値を置いています。

また、シナリオ崩れによる撤退も重要です。 例えば、「賃上げが思ったより進まず、日本経済が腰折れした」というデータ(毎月勤労統計などで実質賃金が大幅マイナスに戻るなど)が出た場合、日銀は利上げをストップせざるを得ません。

そうなれば、「金利上昇メリット株」の前提が崩れます。その時は、含み益があっても一度利益確定し、現金の比率を高める勇気を持ってください。

「見通しを修正すること」は恥ではありません。生き残るための必須スキルです。

まとめとネクストアクション

長くなりましたが、2026年に向けて私たちが準備すべきことは明確です。

-

「金利のある世界」は、企業の実力が剥き出しになる世界。 借金で生き延びてきた企業から、現金を稼ぐ力のある企業へ資金がシフトします。

-

銀行株は「中身」で選べ。 単なる利上げ期待ではなく、貸出先の質や株主還元への姿勢を見極めてください。

-

「高配当」の罠に気をつける。 借金が多く、債券利回りと競合するような「見かけの高配当株」は、金利上昇局面で売られるリスクがあります。

最後に、明日スマホを開いたらまずやっていただきたいアクションをお伝えします。

「ご自身の保有銘柄トップ3の『有利子負債』と『現預金』のバランスをチェックしてください」

証券会社のアプリの「四季報」や「財務」タブですぐに見られます。 もし、現預金よりも借金が圧倒的に多い銘柄が主力になっているなら、その銘柄を少し減らし、財務がピカピカな企業や、メガバンク・損保といった金利メリット銘柄に資金を移す検討を始めてみてください。

嵐が来てから屋根を修理するのではなく、晴れているうちに備える。 それが、私たち個人投資家が市場で長く生き残るための唯一の方法です。

2026年、金利上昇を味方につけ、皆さんの資産が一段と成長することを心から願っています。

一緒に、賢く市場を攻略していきましょう。

※免責事項 本記事は情報の提供を目的としており、特定の銘柄や投資手法を推奨・勧誘するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただきますようお願いいたします。市場環境は常に変化しており、本記事の内容が将来の結果を保証するものではありません。

コメント