1. 導入

日本全国どこにでもあるコンビニエンスストアは、我々の生活に不可欠なインフラです。投資対象として見た場合、不況に強いディフェンシブ銘柄としての側面と、国内市場の飽和や人手不足といった構造課題に直面する側面の両方を併せ持っています。

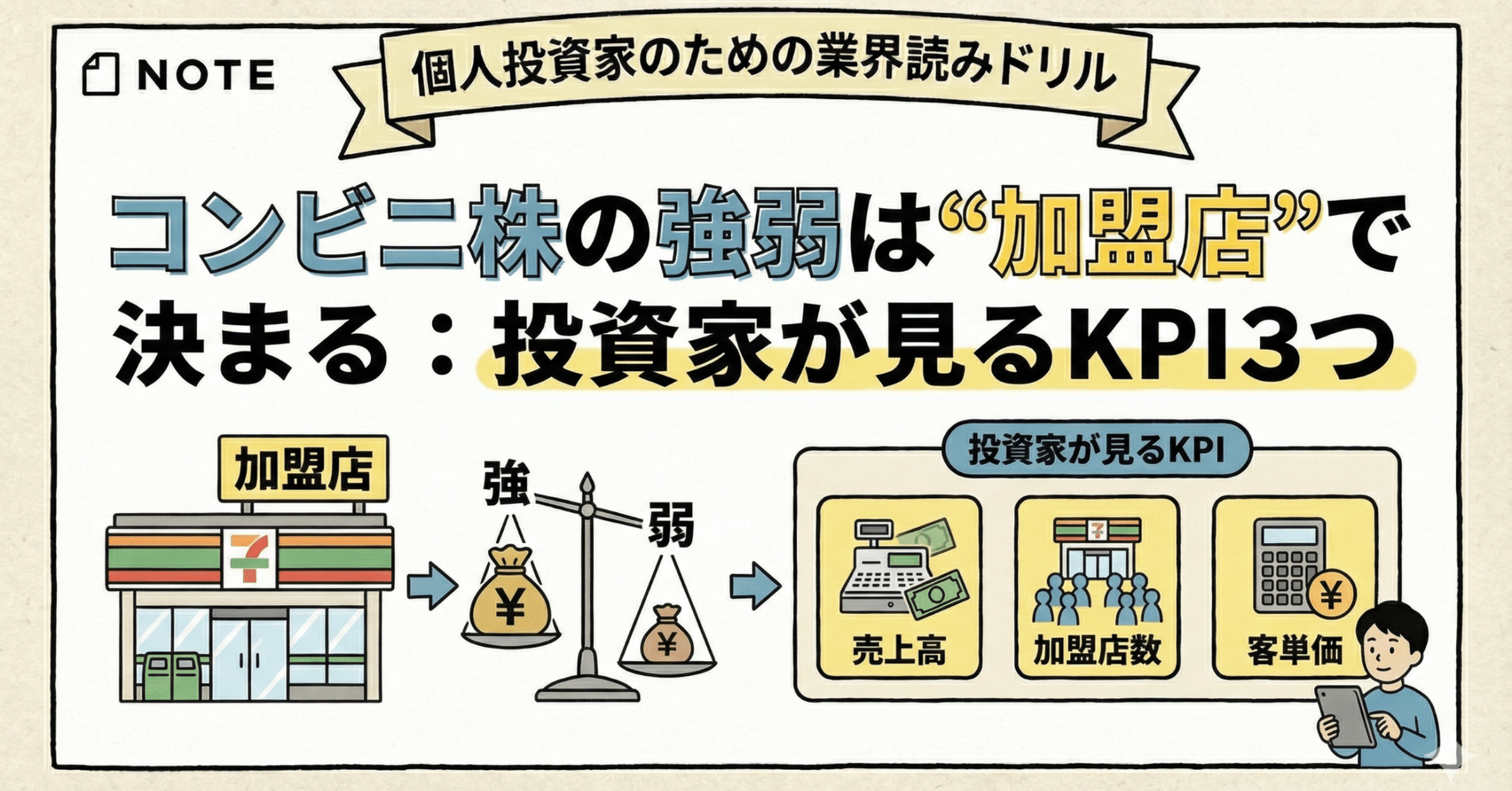

多くの個人投資家は、コンビニ運営会社の「売上高」や「店舗数」の増減に目を奪われがちです。しかし、コンビニビジネスの本質は、本部と加盟店(オーナー)の共存共栄システムにあります。加盟店が儲からなければ、本部の利益も持続しません。特に近年は、24時間営業の見直しや人件費の高騰など、加盟店側の経営環境が株価を左右する重要なファクターになっています。

この記事では、以下の3点について解説します。

-

コンビニ本部が利益を上げる「ロイヤリティビジネス」の仕組み

-

投資家が定点観測すべき、店舗の「稼ぐ力」を測る3つの指標

-

表面的なニュースに惑わされないための、構造的な強弱判断の軸

2. まず結論:投資家が押さえるべきポイント3つ

忙しい方のために、コンビニ株への投資判断において最も重要な視点を3つに要約します。

-

店舗数よりも「日販(1店舗あたりの1日売上)」 国内市場は飽和しており、単に店を増やすだけでは利益は増えません。むしろ既存店1つひとつがどれだけ稼いでいるか(日販)が、ブランド力と収益性の決定打になります。

-

「加盟店の利益」が守られているか 人件費や光熱費の高騰は加盟店を直撃します。本部が加盟店支援(コスト負担や省人化投資)を十分に行わないと、オーナー離れや契約更新拒否につながり、長期的には本部の減益要因となります。

-

成長エンジンは「海外」と「商品力(粗利)」 国内の数量拡大が見込みにくい中、株価の上昇余地(アップサイド)を作るのは、海外事業の拡大と、付加価値の高いプライベートブランド(PB)や食品による利益率の改善です。

3. 背景:このテーマが生まれる“業界のしくみ”

コンビニ株を分析するには、まずその独特な収益構造を理解する必要があります。

典型的なビジネスモデル:フランチャイズ(FC)システム

コンビニ本部の収益の柱は、加盟店から受け取る「ロイヤリティ(経営指導料)」です。日本のコンビニ会計の多くは「売上総利益(粗利)」に対して一定比率のロイヤリティを掛ける方式をとっています。

ここでのポイントは、ロイヤリティの算定基礎が「売上」ではなく「粗利」であることです。したがって、本部にとっては「原価の安い商品を高く売ること(粗利率の向上)」が極めて重要になります。一方で、人件費や廃棄ロス(契約形態による)の多くは加盟店負担となるケースが一般的であったため、過去には「本部は儲かるが加盟店は疲弊する」という構造問題が指摘されていました。現在は、このバランスをどう是正し、持続可能なモデルを再構築できるかが各社の課題となっています。

儲けが出やすい局面・出にくい局面

-

追い風(儲けやすい)

-

インフレ(適度な値上げ): 客数が減らずに単価が上がれば、売上と粗利が伸び、本部のロイヤリティ収入も増えます。

-

猛暑: 飲料やアイスクリームなど利益率の高い商品が売れるため、夏場は書き入れ時です。

-

人流の回復: オフィス街や観光地の店舗は、出社回帰やインバウンド需要で収益が急回復します。

-

-

向かい風(儲けにくい)

-

人件費高騰(最低賃金引き上げ): 加盟店の経営を圧迫します。本部がロイヤリティ減免や補助金を出せば、本部の利益率が下がります。

-

原材料高・光熱費高: 価格転嫁(値上げ)が消費者に受け入れられない場合、粗利が悪化します。

-

ドラッグストアとの競合: 食品を扱うドラッグストアが増え、価格競争に巻き込まれると客数が奪われます。

-

プレイヤーと力関係

業界は大手3社(セブン-イレブン、ファミリーマート、ローソン)による寡占状態ですが、上場企業として直接投資できる選択肢は限られてきています(ローソンは上場廃止、ファミリーマートは伊藤忠商事の子会社化)。そのため、投資家としては最大手の「セブン&アイ・ホールディングス」の動向を中心に、他社の動向を比較対象(ベンチマーク)として見る視点が求められます。また、中堅コンビニや、食品スーパー・ドラッグストアとの垣根を超えた競争環境も無視できません。

参考:経済産業省 商業動態統計 https://www.meti.go.jp/statistics/tyo/syoudou/

4. 個人投資家が見るべきKPIは3つ(理由つき)

コンビニ株の健全性を測る体温計のような指標が以下の3つです。これらは月次データや決算資料で確認できます。

KPI①:全店平均日販(日販)

-

意味: 1店舗が1日に売り上げる平均金額です。

-

なぜ見るか: コンビニの「基礎体力」そのものだからです。日販が高ければ、加盟店オーナーの手取りが増え、経営が安定します。逆に日販が下がり続けると、オーナーが見つからず、不採算店舗の閉鎖(減損損失)につながります。「店舗数が増えているのに日販が下がっている」状態は、質の悪い出店をしている証拠であり、危険信号です。

-

評価軸: 前年同月比でプラスを維持できているか。競合他社より高い水準にあるか。

KPI②:既存店売上高伸長率

-

意味: 開店から1年以上経過した店舗の売上が、前年と比べてどれだけ伸びたか(%)です。

-

なぜ見るか: 新規出店効果を除いた、実質的なブランドの成長力を示します。

-

評価軸: 「客数」と「客単価」に分解して見ます。理想は両方のプラスですが、現在は値上げによる「客単価増」が主因であることが多いです。「客単価は上がっているが、客数が大幅に減っている」場合は、顧客離れの兆候であり注意が必要です。

KPI③:コンビニ事業の売上総利益率(粗利率)

-

意味: 売上に対する利益の割合です。

-

なぜ見るか: 本部の収益源であるロイヤリティは粗利に掛かるため、この数値の改善は本部の増益に直結します。また、PB商品(セブンプレミアムなど)やカウンターコーヒー、惣菜など、付加価値の高い独自商品を開発できているかの証明でもあります。

-

評価軸: 30%〜32%程度が目安ですが、0.1ポイントの改善でも利益へのインパクトは巨大です。長期的に右肩上がりかを確認します。

参考:一般社団法人日本フランチャイズチェーン協会 統計データ https://www.jfa-fc.or.jp/particle/statistics/

5. 株価が動きやすい「材料(ニュースの型)」ベスト5

コンビニ株は、短期的な数字のブレと、中長期的な構造改革期待の両方で動きます。

-

月次売上速報(毎月10日頃発表)

-

短期の動き: 既存店売上が予想以上に良かったり、悪かったりすると翌日の株価が反応します。特に天候要因(長雨や冷夏など)で弱含むと売られる傾向があります。

-

見方: 単月のブレに一喜一憂せず、3ヶ月移動平均などトレンドを見ることが大切です。

-

-

海外事業(M&A)のニュース

-

中期で効くポイント: 国内飽和への懸念を払拭する最大の材料です。北米やアジアでの大型買収や、店舗網拡大のニュースは、成長期待(PERの切り上げ)につながりやすいポジティブ材料です。ただし、買収額が高すぎる場合は財務懸念で売られることもあります。

-

-

再編・TOB・物言う株主(アクティビスト)の提案

-

短期〜中期の動き: 業界再編や、経営効率化を求める株主提案は株価を強く刺激します。特にコングロマリット・ディスカウント(多角化による企業価値の低評価)解消のための祖業切り離し(スーパー部門の売却など)は、好感されやすいテーマです。

-

-

PB商品のヒット・価格改定(値上げ)

-

中期で効くポイント: 「値上げしても客が離れない」ことが確認されると、収益体質の強化として評価されます。話題になるヒット商品は、その企業の企画開発力を示します。

-

-

DX・省人化店舗の実用化

-

中期で効くポイント: 無人決済店舗やAI発注などは、将来的な加盟店のコスト負担減につながるため、評価されます。ただし、実証実験レベルではなく、本格導入のフェーズかどうかが重要です。

-

6. 初心者が踏みやすい地雷(ありがちな誤解)3〜5個

コンビニ業界は身近なだけに、消費者感覚だけで投資判断をすると失敗することがあります。

-

地雷①:「店舗数が増えているから成長企業だ」という誤解

-

避けるために見る1指標: 「店舗純増数(出店数ー閉店数)」

-

解説:大量に出店していても、それ以上に不採算店を閉店している場合があります。また、無理な出店は既存店同士の共食い(カニバリゼーション)を起こし、全体の効率を下げます。現在は「量より質」の転換期です。

-

-

地雷②:「売上高」だけで規模を比較する

-

避けるために見る1指標: 「営業利益率」と「チェーン全店売上高」

-

解説:会計基準によって、本部の「売上高」の見え方は変わります(加盟店の売上をどこまで計上するか等)。企業の本当の実力を見るには、「チェーン全店売上高(市場シェア)」と、そこから本部がどれだけ効率よく稼いだかを示す「営業利益」を見る必要があります。

-

-

地雷③:24時間営業問題やオーナー訴訟を軽視する

-

避けるために見る1指標: ニュースやSNSでの「加盟店オーナーの声」

-

解説:ESG投資の観点からも、フランチャイズ・システムの問題は重大なリスク要因です。加盟店との対立が激化すると、ブランドイメージの毀損だけでなく、公正取引委員会の介入や法規制の強化(ロイヤリティ上限規制など)を招く恐れがあり、これは株価にとって最大の悪材料の一つです。

-

-

地雷④:スーパーや百貨店と同じ感覚で見る

-

避けるために見る1指標: 「食品廃棄ロスへの対応策」

-

解説:コンビニは鮮度が命ですが、廃棄コストの負担ルールは非常に繊細な問題です。ここをどうクリアにしているか(見切り販売の許容など)は、将来の法規制リスクを避ける上で重要です。

-

7. すぐ使える:投資家向けチェックリスト

決算短信やニュースを見る際に、以下の項目をチェックしてください。YESが多いほど、投資対象としての質が高い(または改善している)と判断できます。

【収益の質(日次・月次)】

-

[ ] 既存店売上高は前年比100%を超えているか?

-

[ ] 客単価だけでなく、「客数」の減少幅は許容範囲内(または増加)か?

-

[ ] 競合他社と比較して「日販」の金額は高いか?

【成長戦略】

-

[ ] 海外店舗数は順調に増加しているか?

-

[ ] プライベートブランド(PB)の比率は上昇しているか?

-

[ ] アプリ会員数やリピート施策の数値目標は順調か?

【持続可能性(加盟店・リスク)】

-

[ ] 加盟店の光熱費や人件費に対する具体的な支援策を打ち出しているか?

-

[ ] 不採算店舗の整理(閉店)は計画的に進んでいるか?

-

[ ] セルフレジやAI発注など、店舗オペレーションを軽くする投資をしているか?

-

[ ] グループ内の非効率な事業(不振の百貨店やスーパー等)のリストラは進んでいるか?

8. 深掘りするための一次情報・公式資料

正確な判断のためには、ニュースサイトの二次情報だけでなく、一次情報に当たる習慣をつけると強みになります。

-

経済産業省「商業動態統計」

-

コンビニ業界全体の売上トレンド、店舗数の増減がわかります。

-

-

日本フランチャイズチェーン協会(JFA)

-

「コンビニエンスストア統計調査月報」で、業界全体の客数・客単価の平均値がわかります。自分の保有銘柄が業界平均より良いか悪いかを判断する基準になります。

-

-

セブン&アイ・ホールディングス IR資料室

-

業界最大手の動向は、他社を見る上でも必須です。「投資家向け説明会資料」には、詳細な日販データや商品戦略が掲載されています。

-

-

公正取引委員会「コンビニエンスストア本部と加盟店との取引等に関する実態調査」

-

業界のリスク要因(法規制、独占禁止法関連)を知るための重要な資料です。

-

9. まとめ

コンビニ株への投資判断において、最も重要なのは「本部と加盟店の関係性」を見抜くことです。

-

「店舗数」よりも「日販」と「既存店売上」の質を見る。

-

インフレや人件費高騰を、商品力(粗利)と海外成長でカバーできているか確認する。

-

加盟店が疲弊していないか、持続可能なシステムへの投資(省人化など)が進んでいるかをチェックする。

明日からできる次の一手として、まずは**「日本フランチャイズチェーン協会の月次データ」と「検討している企業の月次データ」**を並べて見てみてください。業界平均よりも良いパフォーマンスを出せているかどうかが、最初の選別フィルターになります。また、実際に店舗に足を運び、「棚の欠品はないか」「店員(オペレーション)は回っているか」「PB商品は魅力的か」を肌で感じることも、数字の裏付けを取る有効なリサーチです。

10. 免責

本記事は、コンビニエンスストア業界および関連銘柄の構造や分析視点に関する情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行っていただけますようお願いいたします。

コメント