インフラ危機をチャンスに変える、「水」のイノベーションと投資戦略

はじめに:蛇口の向こう側に見える「巨大な変化」

毎月の水道料金の請求書を見て、「あれ、また少し上がったかな?」と感じたことはありませんか。 あるいは、近所で頻繁に行われている水道管の工事を見て、「いつまで掘り返しているんだろう」と疑問に思ったことはないでしょうか。

正直に申し上げますと、私も以前は「水」というテーマを投資対象として軽視していました。 地味で、成長性がなく、退屈なディフェンシブ銘柄の代表格。 そう思い込んでいたのです。

しかし、その認識はここ数年で完全に覆されました。 今、日本の、そして世界の「水インフラ」は、100年に一度と言われる構造転換の真っ只中にあります。

私たちが当たり前だと思っている「ダムから浄水場を経由し、長い長いパイプを通って家庭に届く」という中央集権的なシステム。 これが今、財政難と人口減少、そして災害リスクによって維持不可能になりつつあるのです。

そこで政府が切り出した切り札が、「分散型水道」という新しい概念です。

今日の記事では、単なる政策解説にとどまらず、この「静かなる革命」が投資家にとってどのような意味を持つのか。 そして、私たちが明日からポートフォリオにどう組み込んでいくべきか。 その具体的な戦略を、私の経験を交えてお話しします。

少し長くなりますが、読み終える頃には、何気なくひねっていた蛇口の水が、全く違った「ゴールド」の輝きに見えてくるはずです。

第1章:今、市場の裏側で起きていること

まず、投資家として私たちが直視すべき「現在地」を確認しましょう。

日々のニュースでは、日経平均の乱高下や、米国金利の動向ばかりが報じられます。 しかし、これらは短期的な「ノイズ」であることが多いものです。 一方で、私たちが注目すべき「シグナル」は、もっと生活の足元、インフラの深層で点滅しています。

無視できない「不都合な真実」

現在、日本の水道管の多くは、高度経済成長期に整備されたものです。 その法定耐用年数は40年。 つまり、すでに多くのパイプが寿命を迎え、交換の時期を過ぎています。

ここで問題になるのが「お金」と「人」です。

人口が減れば、水道料金収入は減ります。 しかし、パイプの総距離は変わりません。 収入は減るのに、維持コストは爆発的に増える。 これが、地方自治体が抱える「詰み」の構造です。

厚生労働省や国土交通省が出している資料を読み込むと、驚くべき推計が出てきます。 現状のままインフラを維持しようとすれば、将来的には水道料金を現在の2倍、3倍にしなければならない地域が出てくるとされています。

政府が出した「分散」という答え

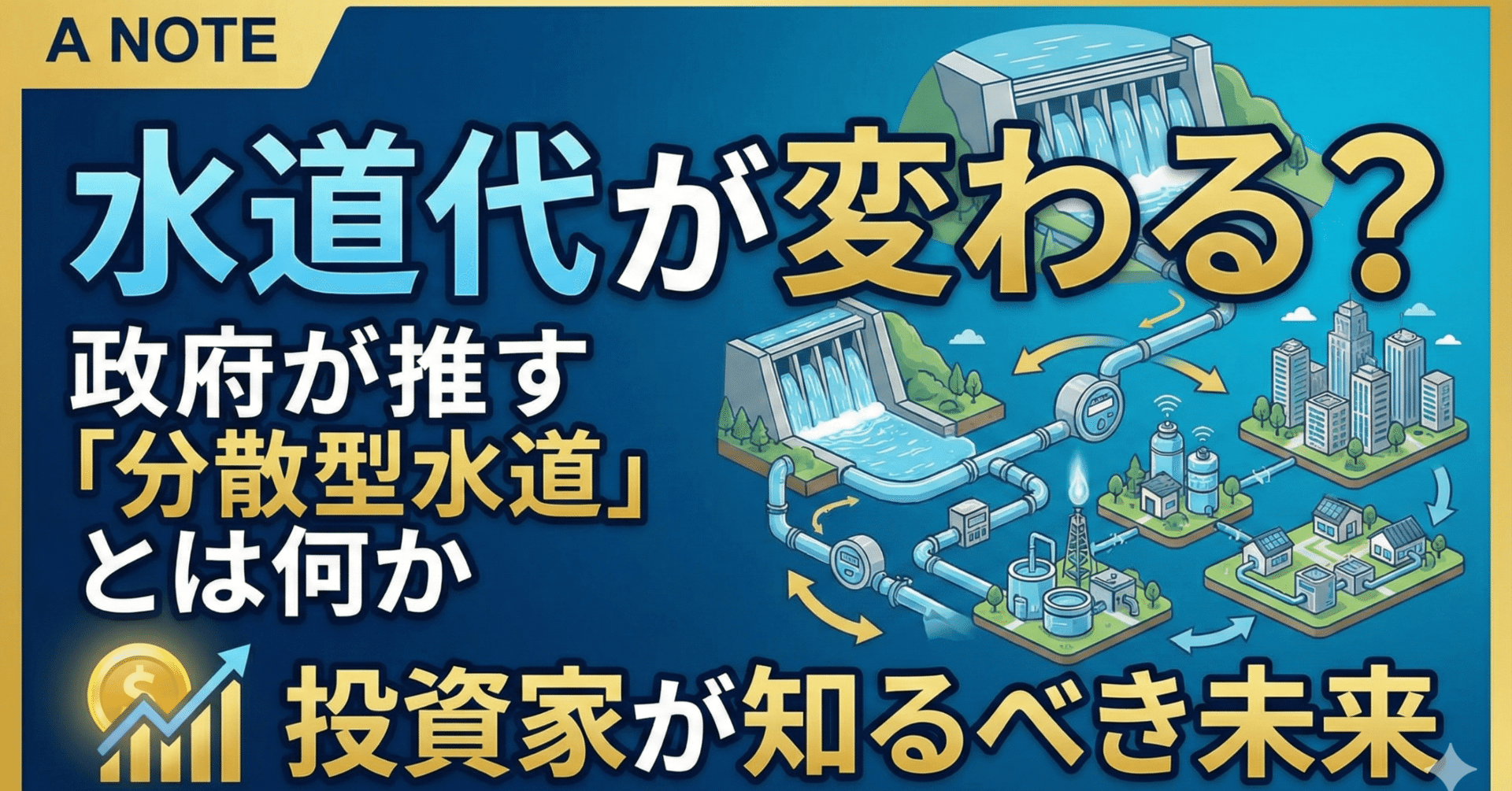

そこで登場したのが「分散型」という考え方です。 これは、IT業界でいう「メインフレーム(巨大コンピュータ)」から「クラウド・エッジコンピューティング(分散処理)」への移行に似ています。

遠くの巨大な浄水場から水を運ぶのではなく、学校、病院、あるいは集落単位で、地下水や雨水をろ過して使う。 あるいは、海水を淡水化してその場で使う。 これなら、莫大なコストがかかる長いパイプを維持する必要がなくなります。

政府や関係省庁も、このシフトチェンジに本腰を入れ始めています。 これは単なる「節約」の話ではありません。 災害時に大規模な断水が起きても、それぞれの拠点で水が確保できる「強靭化(レジリエンス)」の話でもあるのです。

投資家としての嗅覚を働かせるならば、ここに「国策」という強力な追い風が吹いていることに気づくはずです。

第2章:分散型水道がもたらす「3つの投資テーマ」

では、具体的にどのような企業や技術が恩恵を受けるのでしょうか。 私は、このテーマを3つのレイヤーに分けて分析しています。

1. 「運ぶ」から「創る」技術へ(水処理膜・淡水化)

かつては、頑丈なパイプを作る企業が主役でした。 しかし分散型では、その場で水を浄化する「技術」こそが主役になります。

ここで鍵を握るのが「水処理膜(メンブレン)」です。 汚水や海水を、飲めるレベルまで浄化するフィルター技術ですね。

日本企業はこの分野で世界トップクラスのシェアを持っています。 東レ、日東電工といった化学メーカーがその代表格です。 これらはすでに有名企業ですが、「分散型システムへの転換」という文脈で見ると、その成長余地は再評価されるべきでしょう。

2. 「管理」のDX化(スマートウォーター)

数千、数万という小規模な給水スポットができると、人間が一つ一つ見回ることは不可能です。 そこで必須となるのが、IoTセンサーとAIによる遠隔監視です。

「水質に異常はないか」「漏水していないか」を24時間監視するシステム。 計装機器メーカーや、システムインテグレーターがここに食い込んできます。 例えば、横河電機やアズビルといった企業の技術が、プラントだけでなく地域の水インフラに応用される未来が見えます。

3. 運営の民営化・包括委託(PPP/PFI)

自治体の職員が減る中で、水道の運営そのものを民間企業に任せる動き(コンセッション方式など)が加速しています。 メタウォーターのようなエンジニアリング企業は、設計から建設、そして長期の運営までを一括で請け負うビジネスモデルを確立しつつあります。 これは、一度契約すれば10年、20年と安定したキャッシュフローを生む、投資家にとって非常に魅力的なモデルです。

第3章:私の失敗談と、そこから得た教訓

ここで少し、恥ずかしい話をさせてください。 私がまだ投資経験の浅かった頃、「水不足は世界的な課題だ」という単純な連想で、海外の某水関連ETFに大きく資金を投じたことがありました。

「人は水がないと生きられないのだから、絶対に上がるはずだ」 そう確信していたのです。

しかし、結果は数年間、鳴かず飛ばずでした。 なぜか。 それは「規制産業」特有のスピード感のなさを甘く見ていたからです。 水は公共財であるがゆえに、料金の値上げや新技術の導入には、政治的な合意形成という非常に高いハードルがあります。 技術が優れていても、すぐに現場に導入されるわけではないのです。

私はこの経験から、以下の教訓を得ました。

「ニーズ(必要性)」と「デマンド(有効需要)」は違う。

水が必要なのは当たり前です(ニーズ)。 しかし、そこに「予算」がつき、「規制」が緩和され、実際にビジネスとして動き出すタイミング(デマンド)を見極めなければ、資金が長期間拘束されることになります。

今の日本の「分散型水道」はどうでしょうか。 能登半島地震などの災害を経て、「避難所での水確保」という緊急の課題が突きつけられました。 さらに、自治体の予算枯渇は待ったなしの状況です。 つまり、かつての私が失敗した時とは違い、今は「やらざるを得ない」という強力なデマンドが発生しているのです。 ここが、今このタイミングで記事を書いている最大の理由です。

第4章:実践的シナリオ思考(もしAならB)

投資において最も危険なのは、「こうなるはずだ」という決めつけです。 プロの投資家は常にシナリオを分岐させて考えます。 分散型水道に関しても、以下の2つのシナリオを想定しておくべきです。

シナリオA:規制緩和が遅れ、既存インフラの延命が続く場合

これが「弱気」のシナリオです。 いくら分散型が良いといっても、保健所の許可や水質基準の壁は厚いものです。 この場合、恩恵を受けるのは「補修・延命」を得意とする企業です。 例えば、管更生(古いパイプの内側をコーティングして寿命を延ばす技術)を持つ特殊工事会社などが該当します。

シナリオB:災害対策を名目に、一気に分散化(自律型水循環システム)が進む場合

こちらが「強気」かつ本命のシナリオです。 特に、WOTA(未上場ですが注目です)のようなスタートアップが開発する、排水をその場で再生して循環させる小規模システムが、避難所や過疎地に導入されるケースです。 この流れが加速すれば、小型の浄化槽技術を持つクボタや、水質検査機器メーカーの需要が急増します。

私たちは、ニュースで「水道法改正」や「地方自治体の実証実験」の話題が出るたびに、どちらのシナリオに傾いているかをジャッジする必要があります。

第5章:具体的なポートフォリオ戦略

では、明日から具体的にどう動くか。 私の提案する戦略は、「コア・サテライト戦略」の応用です。 水関連は基本的にボラティリティ(価格変動)が低いため、守りを固めつつ、一部で攻める構成が適しています。

1. コア(守りの資産):配当狙いの大手インフラ

-

クボタ (6326)

-

鉄管から浄化槽、水処理プラントまで全方位で強い。海外比率も高く、日本の市場縮小をカバーできます。

-

配当も比較的安定しており、長期保有の土台となります。

-

-

メタウォーター (9551)

-

水環境エンジニアリングの最大手。PFI(民間資金活用による社会資本整備)の案件獲得に強く、ストックビジネスの安定感があります。

-

2. サテライト(攻めの資産):技術特化の中小型株

-

野村マイクロ・サイエンス (6254)

-

超純水装置がメインで半導体関連としての側面が強いですが、その高度な水処理技術は分散型システムにも応用可能です。ボラティリティは高いですが、爆発力があります。

-

-

オルガノ (6368)

-

水処理エンジニアリングの中堅。特定分野での技術力が高く、ニッチな需要を取り込む力があります。

-

3. エントリーとエグジットの基準

ここが一番重要です。 漠然と買ってはいけません。

-

買い時:

-

全体相場が暴落し、優良な水関連株も連れ安した時(水需要そのものは景気に左右されにくいため、絶好の拾い場になります)。

-

政府から具体的な「補助金予算」や「法改正」のニュースが出た直後の押し目。

-

-

損切り(撤退)ライン:

-

私は、サテライト枠に関しては「買値からマイナス10〜12%」を機械的な撤退ラインにしています。

-

コア枠に関しては、株価の下落よりも「減配」や「中期経営計画の下方修正」を売りのサインとします。特に、受注残高が減少傾向に入ったら要注意です。

-

第6章:未来への視点と、あなたへのメッセージ

最後に、視点を少し高くして締めくくりましょう。

日本は「課題先進国」と言われます。 人口減少、インフラ老朽化、災害。 これらはネガティブに聞こえますが、裏を返せば、世界で最初にこれらの難問に対する「ソリューション」を生み出せる実験場にいるということです。

もし、日本がこの「分散型水道システム」を確立し、低コストで安全な水を維持することに成功すれば。 そのパッケージは、同じようにインフラ維持に悩む先進国や、これからインフラを作る途上国にとって、喉から手が出るほど欲しい商品になります。

つまり、私たちが今、日本の水関連企業に投資することは、単なる守りの投資ではなく、日本の技術が世界を救う未来への「ベンチャー投資」でもあるのです。

明日からのアクションプラン

この記事を読み終えたあなたが、明日スマホを開いてすぐにやるべきことを3つに絞りました。

-

四季報や証券アプリで、今回挙げた銘柄(クボタ、メタウォーター等)をウォッチリストに入れる。

-

まずは値動きのクセを知ることから始めてください。

-

-

企業の「中期経営計画」を検索し、「官民連携」「PPP」「分散型」という単語が含まれているかチェックする。

-

経営陣がこの変化を意識しているかどうかのリトマス試験紙になります。

-

-

自宅の水道料金のお知らせを、今までより少し丁寧に見てみる。

-

身近な生活の実感が、投資の感度を磨く最高のエクササイズです。

-

市場は常に動いていますが、水のように止まらない「潮流」を見つけることができれば、投資はもっとシンプルで、そして希望に満ちたものになります。 ノイズに惑わされず、確かな未来に、一緒に種を撒いていきましょう。

※本記事は情報提供を目的としており、特定の金融商品の売買を推奨するものではありません。投資の最終決定はご自身の判断と責任において行ってください。

コメント