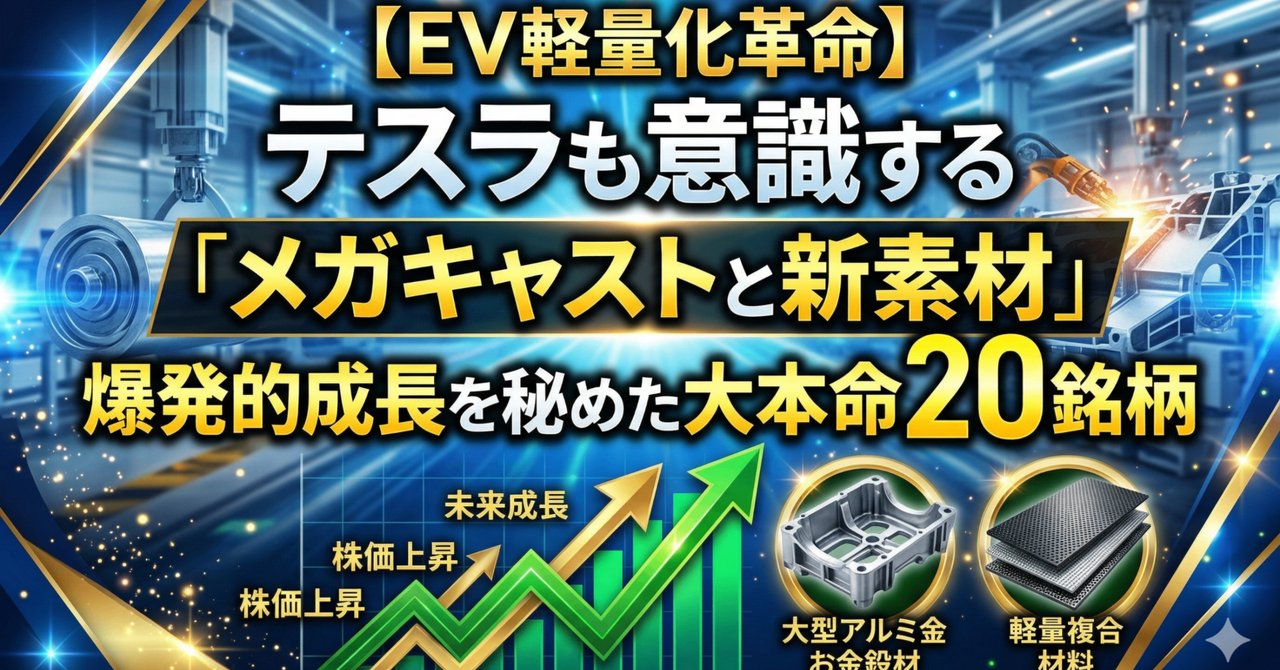

電気自動車(EV)へのシフトが世界的な潮流となる中、バッテリーの性能向上とともに「車体の軽量化」が自動車産業の最重要課題として浮上しています。EVは重いバッテリーを搭載するため、ガソリン車と比較して車体重量が数百キロも重くなるという宿命を背負っています。重量の増加は、航続距離の低下、電費の悪化、さらにはタイヤやブレーキの摩耗といった多くのデメリットを引き起こします。この問題を解決する唯一の道が、素材の革新と製造プロセスの抜本的な見直しによる「軽量化革命」です。

特に近年、業界を激震させているのが米国テスラが導入した「ギガプレス(メガキャスト)」と呼ばれる超大型ダイカスト技術です。これまで数十から数百の部品を溶接して作られていた車体後部などのアンダーボディを、巨大なアルミ鋳造機を用いて「一体成型」してしまうというこの手法は、部品点数の劇的な削減、製造コストの大幅カット、そして車体の軽量化を同時に実現しました。現在、トヨタ自動車をはじめとする世界のメガサプライヤーや自動車メーカーが、このメガキャスト技術の導入に猛追しています。

一方で、軽量化のアプローチはメガキャストだけではありません。鉄よりも軽く強度が高い「アルミニウム」、さらなる軽量化の切り札である「炭素繊維強化プラスチック(CFRP)」や「セルロースナノファイバー(CNF)」、金属部品を代替する「高機能樹脂(エンジニアリングプラスチック)」、そしてコストと強度のバランスに優れた「超高張力鋼板(ハイテン)」の加工技術など、日本企業が世界をリードする素材・部品技術が、再び脚光を浴びています。

本記事では、この「EV軽量化・メガキャスト・新素材」という超巨大テーマにおいて、今後の爆発的な成長ポテンシャルを秘めた、深くリサーチすべき国内上場企業20銘柄を厳選しました。誰もが知る完成車メーカーではなく、その足元を支え、技術的優位性でグローバルなシェアを奪い得る「知られざる実力企業」や「素材・部品・機械のキープレイヤー」に焦点を当てています。

<投資に関する免責事項> 本記事は特定の銘柄の売買を推奨するものではなく、情報提供のみを目的として作成されています。株式投資には価格変動リスク、信用リスク、流動性リスクなど、様々なリスクが伴います。各企業の業績、財務状況、および市場環境は常に変化しており、将来の利益を保証するものではありません。実際の投資判断にあたっては、必ずご自身で各企業のIR情報、有価証券報告書、最新のニュース等を確認し、自己責任において行ってください。当方は本記事の情報を利用したことによるいかなる損害についても責任を負いかねます。

【ギガプレスに対抗する和製メガキャストの先駆者】リョービ (5828)

◎ 事業内容: 世界トップクラスの独立系ダイカスト(鋳造)メーカー。自動車用のエンジンブロックやトランスミッションケースなど、複雑で高度なアルミダイカスト製品をグローバルに供給している。

・ 会社HP:

◎ 注目理由: テスラの「ギガプレス」によって脚光を浴びた車体の一体成型技術(メガキャスト)において、国内で最も早くから具体的な動きを見せている大本命企業です。これまでエンジン部品などを中心に培ってきた高度なアルミ鋳造技術を応用し、超大型の車体部品を一体成型する技術開発に巨額の投資を行っています。実際に6000トンクラスの超大型ダイカストマシンを導入し、自動車メーカー向けの試作品製造に乗り出しており、EV化に伴う部品点数削減と軽量化のニーズを丸ごと取り込むポテンシャルを秘めています。国内完成車メーカーがメガキャスト採用へ舵を切る中、独立系として各社の要求に柔軟に応えられる立ち位置は極めて有利であり、中長期的な業績の飛躍が期待される最大の注目株と言えます。

◎ 企業沿革・最近の動向: 1943年設立。印刷機器や電動工具のイメージが強い時期もありましたが、現在では売上の大部分を自動車用ダイカスト事業が占めています。最近では電動化シフトを見据え、EV向けのバッテリーケースやモーターハウジングの受注を拡大。メガキャスト事業化への先行投資を加速させており、次世代車体構造のプラットフォームの一翼を担うべく、国内外での設備拡充を進めています。

◎ リスク要因: 自動車業界の生産台数減少や、アルミ地金価格の高騰による利益率の圧迫リスク。また、メガキャスト設備の導入には莫大な先行投資が必要なため、一時的な財務負担の増加が懸念されます。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

https://finance.yahoo.co.jp/quote/5828.T

◎ 参考URL(最新のIRや関連するニュース記事):

【EV軽量化を支えるアルミダイカストの雄】アーレスティ (5852)

◎ 事業内容: 自動車用を中心としたアルミダイカスト専業の国内大手。素材の溶解から鋳造、加工までの一貫生産体制に強みを持ち、日本、北米、アジアでグローバル展開を行う。

・ 会社HP:

◎ 注目理由: エンジン部品の需要減少というEV化の逆風を、逆に「車体のアルミ化・軽量化」という追い風に変えようとしている企業です。EV化によってエンジンブロックの需要は減りますが、代わりに巨大なバッテリーを保護するためのアルミケースや、e-Axle(駆動用モーターシステム)のハウジングといった新たなダイカスト部品の需要が急増しています。アーレスティはこれらのEV特有の大型アルミ部品の受注に注力しており、軽量化に不可欠な薄肉・高強度のダイカスト技術において他社の追随を許しません。メガキャストの流れが本格化する前段階として、各社が足元で進めている「部分的なアルミ一体成型」の需要を確実に取り込んでおり、バリュエーション面での割安感も相まって見直し買いが期待されます。

◎ 企業沿革・最近の動向: 1938年創業。ダイカスト業界のパイオニアとして成長し、ホンダや日産自動車など幅広いメーカーと取引があります。近年は「電動化への対応」を経営の最重要課題に掲げ、モーターケースやインバーターケースの生産ラインを拡充。また、CO2排出量削減に向けて、リサイクルアルミの活用や省エネ型鋳造プロセスの開発にも注力し、環境対応型サプライヤーとしての地位を確立しつつあります。

◎ リスク要因: 既存のガソリン車向けエンジン部品の需要急減ペースが、EV向け新製品の立ち上がりを上回る「谷間の期間」が生じるリスク。また、エネルギー価格の高騰は溶解炉を使用する同社にとって直接的なコスト増要因となります。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新のIRや関連するニュース記事):

【メガキャストを実現する「機械」の製造元】芝浦機械 (6104)

◎ 事業内容: 射出成形機、ダイカストマシン、工作機械、押出成形機などを手掛ける総合機械メーカー。旧社名は東芝機械。プラスチックと金属の両方の成形技術を持つ。

・ 会社HP: https://www.shibaura-machine.co.jp/

◎ 注目理由: メガキャストというトレンドを「部品メーカー」の視点からではなく、「設備を提供する側」として享受できる特異な立ち位置にあります。テスラが火をつけたメガキャストブームにより、世界中の自動車メーカーと部品サプライヤーが超大型のダイカストマシンを求めています。芝浦機械はダイカストマシンで国内トップクラスの実績を持ち、型締力数千トン級の超大型マシンの開発・製造能力を有しています。EVの車体製造プロセスそのものが根本から変わる中、その「製造装置」を売るというビジネスモデルは、ゴールドラッシュにおける「ツルハシ売り」に例えられます。自動車メーカーの巨額な設備投資の直接的な受け皿となるため、業績のアップサイドは非常に大きいと分析できます。

◎ 企業沿革・最近の動向: 1938年設立。2020年に東芝グループから独立し、現在の社名へ変更しました。近年はEV関連の設備投資需要を的確に捉えており、バッテリーのセパレーターフィルムを製造する押出成形機が好調なほか、次世代車体製造に向けた超大型ダイカストマシンの受注活動を強化しています。北米やアジア市場への展開も加速しています。

◎ リスク要因: 企業の設備投資動向に業績が大きく左右される景気敏感株の側面が強いこと。特に、金利上昇や世界的な景気後退により、自動車メーカーのEV投資計画が延期・縮小された場合、受注高が急減するリスクがあります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/6104

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/6104.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.shibaura-machine.co.jp/jp/ir/

【EVアルミ化の恩恵を総取りする圧延メーカー】UACJ (5741)

◎ 事業内容: 古河スカイと住友軽金属工業が統合して誕生した、アルミニウム圧延の国内最大手、世界第3位クラスのグローバル企業。缶材から自動車材、航空宇宙材まで幅広く展開。

・ 会社HP: https://www.uacj.co.jp/

◎ 注目理由: EVの軽量化において、鉄からアルミへの素材転換は最も現実的かつ即効性のあるアプローチです。UACJは、EVのボディパネルや骨格部品、さらにはバッテリーを冷却するための熱交換器やリチウムイオン電池の箔など、EVを構成するあらゆる部分に高品質なアルミニウム材を供給しています。特に北米市場においては、SUVやピックアップトラックのEV化に伴い、車体の軽量化が極めて深刻な課題となっており、同社の自動車用アルミパネル材の需要は爆発的に伸びています。タイや北米における積極的な設備投資が実を結び始めており、ダイカストのような部品成形だけでなく、板材としてのアルミ需要の底上げというマクロトレンドを捉えるには最適な銘柄です。

◎ 企業沿革・最近の動向: 2013年に経営統合により発足。長らく続いた北米やタイでの先行投資による償却負担から脱却し、収益回収フェーズに入っています。最近では、環境負荷の低いリサイクルアルミを活用した製品ブランドの展開や、自動車メーカーとの共同による次世代アルミ合金の開発など、サステナビリティと軽量化を両立させる付加価値の高い提案を強化しています。

◎ リスク要因: アルミニウム地金価格(LME価格)の乱高下による在庫評価損益のブレが生じやすいこと。また、米中の貿易摩擦やグローバルなサプライチェーンの混乱による影響を受けやすい事業構造です。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5741

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5741.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.uacj.co.jp/ir/

【メガキャストの隠れたキープレイヤー・再生アルミ】大紀アルミニウム工業所 (5702)

◎ 事業内容: アルミニウム二次合金(リサイクルアルミ)の生産において国内トップシェアを誇る。アルミスクラップを溶解し、自動車部品などの原料となるアルミ合金地金を製造。

・ 会社HP: https://www.dik-net.com/

◎ 注目理由: メガキャストやEV軽量化が進めば進むほど、素材としてのアルミ需要は跳ね上がりますが、同時に「製造時のCO2排出量削減」という命題もクリアしなければなりません。新地金(ボーキサイトから精錬するアルミ)は製造時に大量の電力を消費しますが、スクラップから作る二次合金はエネルギー消費を数パーセントに抑えられます。欧州をはじめとする環境規制の強化により、自動車メーカーは素材調達における「グリーンアルミ」の比率を劇的に高める必要に迫られています。大紀アルミニウムは、アルミを資源循環させるリサイクルチェーンの要であり、大量のアルミを消費するメガキャスト時代において、環境対応とコスト競争力の両面から自動車産業になくてはならない存在として需要が長期的に拡大する構造にあります。

◎ 企業沿革・最近の動向: 1948年設立。長年にわたりダイカストメーカー向けに合金地金を供給してきました。国内だけでなく、東南アジアやヨーロッパにも生産拠点を広げ、グローバルなアルミスクラップの調達網と販売網を構築しています。近年は、より高品質なリサイクルアルミ合金の開発を進め、従来は新地金しか使えなかった重要保安部品への二次合金適用を可能にする技術革新に挑んでいます。

◎ リスク要因: 業績がアルミ市況およびスクラップ価格の変動に極めて強く連動するため、ボラティリティが高いこと。景気減速による自動車減産が起きた場合、ダイカスト向け需要の落ち込みが直撃します。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5702

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5702.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.dik-net.com/ir/

【アルミの総合力でEV軽量化に挑む】日本軽金属ホールディングス (5738)

◎ 事業内容: アルミナから圧延、押出、加工品まで、アルミニウムに関するあらゆる製品を総合的に手掛ける唯一の国内企業。トラックの架装などでも高いシェアを持つ。

・ 会社HP: https://www.nikkeikinholdings.co.jp/

◎ 注目理由: 単なる素材提供にとどまらず、素材の配合から加工・組み立てまでを一貫して行える「総合力」がEV向けで活きています。EVの軽量化においては、ボディ材の板金だけでなく、バッテリーを衝撃から守る堅牢かつ軽量な押出フレーム材、さらには熱を逃がすための冷却機構など、様々な形状のアルミ部品が求められます。日本軽金属はこれらの部品をシステムとして提案できる強みがあり、特に大型商用EVの軽量化や、車載バッテリーケース用の構造材において高い競争力を発揮します。メガキャストの広がりとともに、車体の部位ごとに最適なアルミ材料(鋳造、押出、圧延)を使い分ける「マルチマテリアル・アルミ化」のトレンドの中で、同社のソリューション提案力が再評価される局面を迎えています。

◎ 企業沿革・最近の動向: 1939年設立の日本軽金属を中核とし、2012年に持株会社化。子会社での品質不正問題などのガバナンス課題がありましたが、経営体制の刷新とコンプライアンスの再構築を進めています。事業面では、EV向け水冷バッテリーケースの開発や、再生可能エネルギーを活用した低CO2アルミ地金の提供など、脱炭素社会に向けた事業構造の転換を急いでいます。

◎ リスク要因: 過去の品質不正による信用回復の途上であり、新規受注への影響が完全に払拭されていない懸念。また、幅広い事業を抱えるコングロマリット・ディスカウントの対象になりやすい点。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5738

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5738.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.nikkeikinholdings.co.jp/ir/

【鉄の逆襲・ホットスタンプで超軽量化】G-TEKT (5970)

◎ 事業内容: ホンダ系を中心とする独立系自動車車体骨格部品メーカー。車体の骨格部品やトランスミッション部品のプレス加工、溶接組み立てを一貫して行う。

・ 会社HP: https://www.g-tekt.jp/

◎ 注目理由: アルミや樹脂が注目される中、「鉄」を用いた軽量化で最も重要な技術である「ホットスタンプ(熱間プレス)」のグローバルリーダーです。ホットスタンプとは、鋼板を高温に加熱してからプレスと同時に冷却することで、通常の何倍もの強度を持たせる技術です。強度が上がるため、鉄板を極限まで薄くすることができ、結果としてアルミに匹敵する軽量化と圧倒的な低コストを両立できます。EVのバッテリーを囲む車体骨格は、衝突時に絶対に潰れてはいけないため、超高強度のホットスタンプ材が不可欠です。メガキャストが進化しても、車体の全てをアルミで覆うことはコスト的に難しく、G-TEKTが提供する次世代の軽量・高剛性な鉄製ボディフレームは、EV時代においても絶対に欠かせないコア技術として重宝され続けます。

◎ 企業沿革・最近の動向: 2011年に菊池プレス工業と高尾金属工業が合併して誕生。ホンダ以外にもBMWやスバルなどへの販路を拡大しています。近年は、EV専用の車体構造(ホワイトボディ)のパッケージ提案に力を入れており、モーターやバッテリーを最適に配置しつつ軽量化を図る独自のプラットフォームを開発。完成車メーカーの下請けから、提案型メガサプライヤーへの脱皮を図っています。

◎ リスク要因: 主要顧客であるホンダの販売動向、特に中国市場における苦戦が業績の足かせとなるリスク。また、鉄鋼価格の高騰分を完成車メーカーへの販売価格にどこまで転嫁できるかが収益の鍵を握ります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5970

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5970.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.g-tekt.jp/ir/

【超高張力鋼板の加工でEVの骨格を創る】エイチワン (5989)

◎ 事業内容: 自動車のフレーム(骨格)部品の製造を主力とするホンダ系の金属加工メーカー。超高張力鋼板(ハイテン)の冷間プレス加工技術に圧倒的な強みを持つ。

・ 会社HP: https://www.honesweb.co.jp/

◎ 注目理由: G-TEKTが熱間プレス(ホットスタンプ)の雄なら、エイチワンは常温で行う「冷間プレス」での限界に挑む企業です。極めて硬い超ハイテン材はプレス加工時にひび割れやスプリングバック(跳ね返り)が起きやすく、加工が非常に困難ですが、エイチワンは独自の金型技術と解析技術でこれを克服しています。冷間プレスは加熱の手間がないため量産性が高く、コストダウンに直結します。EVにおいては、重いバッテリーを床下に敷き詰めるため、それを支え、側面衝突から守るための強靭なアンダーフレームが必要であり、同社の超ハイテン加工技術の需要が急拡大しています。メガキャストに対する「鉄の最適解」を提供する企業として、着実な成長が見込める実力派銘柄です。

◎ 企業沿革・最近の動向: 2006年に平田機工(現・平田機工とは別)と本郷が合併して設立。国内外に拠点を展開し、現地生産・現地供給体制を構築。EVシフトに向けては、バッテリーケースの保護フレームや、モーター回りの軽量化部品の開発を強化しています。また、独自のシミュレーション技術を活用し、部品の設計段階から自動車メーカーに入り込む「開発提案型」の営業スタイルを推進し、付加価値の向上に努めています。

◎ リスク要因: 海外売上高比率が高いため、為替変動(特に円高)が利益を圧迫するリスク。また、新興国市場におけるホンダのEV展開の遅れが、同社の成長シナリオの遅延につながる可能性があります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5989

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5989.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.honesweb.co.jp/ir/

【金属から樹脂へ・軽量化のモジュール提案】大協西川 (4246)

◎ 事業内容: マツダやダイハツを主要顧客とする自動車用プラスチック部品の大手。バンパー、インパネから、バックドアなどの大型外装樹脂部品までを手掛ける。

・ 会社HP: https://www.daikyonishikawa.co.jp/

◎ 注目理由: 「鉄やアルミの代わりに、強度の高いプラスチックを使う」というアプローチでEV軽量化に貢献する代表的企業です。大協西川の最大の武器は、バックドア(後部ドア)などの大型部品を樹脂で一体成型する技術です。従来の鉄製ドアと比較して大幅な軽量化を実現するだけでなく、デザインの自由度が上がり、アンテナなどの電装部品を内蔵しやすいというEVにとって極めて有利な特性を持っています。メガキャストがアンダーボディの軽量化を担うなら、アッパーボディ(外装)の軽量化は樹脂化が主戦場となります。同社は樹脂材料の開発から成形、塗装までを内製化しており、金属代替による軽量化ニーズの拡大を直接的な収益に結びつけることができるポジションにいます。

◎ 企業沿革・最近の動向: 2007年にマツダ系の部品メーカー3社が統合して誕生。マツダへの依存度が高かったものの、近年はダイハツ、トヨタ、スバルなどへの販路拡大に成功しています。最近では、環境対応として植物由来のバイオプラスチックの採用や、塗装工程を省ける材料着色技術(原着樹脂)の展開など、軽量化とカーボンニュートラルを両立させる製品開発に注力しています。

◎ リスク要因: 主要取引先であるマツダの販売動向に業績が連動しやすいこと。また、原油価格の高騰によるプラスチック樹脂原料(ナフサ)の価格上昇が、利益率を低下させるリスクがあります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/4246

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/4246.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.daikyonishikawa.co.jp/ir/

【内装・外装の樹脂化で軽量化の極限へ】日本プラスト (7291)

◎ 事業内容: ステアリングホイール(ハンドル)、エアバッグ、インパネなどの自動車用内装品と、エアスポイラーなどの樹脂外装品を製造するメーカー。ホンダと日産が主要顧客。

・ 会社HP: https://www.n-plast.co.jp/

◎ 注目理由: 見落とされがちですが、EVの航続距離を数キロでも伸ばすために、自動車メーカーは内装品の「グラム単位の軽量化」に血眼になっています。日本プラストは、ステアリングの芯金(金属部分)にマグネシウム合金を採用したり、インパネの裏側の構造を肉抜きしたりと、地道かつ高度な軽量化技術を蓄積してきました。さらに注目すべきは、外装の樹脂パーツです。空力特性を改善し、空気抵抗を減らすことで電費を向上させる樹脂製エアスポイラーなどの需要がEV化で高まっています。樹脂発泡成形などの新工法を用いて、強度を保ちながら体積の多くを空気に置き換えるような超軽量樹脂部品の開発を進めており、EV時代のキャビン(室内空間)の軽量化を牽引する存在として妙味があります。

◎ 企業沿革・最近の動向: 1948年設立。安全部品と樹脂部品のハイブリッドメーカーとして独自の地位を築いています。近年は、自動運転を見据えたステアリングの格納・変形機構の開発や、次世代の乗員保護システム(エアバッグ)の研究に投資。同時に、製造工程の自動化やAIを用いた品質検査の導入など、収益体質の改善に向けた構造改革も進めています。

◎ リスク要因: 北米市場への依存度が比較的高く、米国の自動車販売動向や為替変動の影響をダイレクトに受けること。また、完成車メーカーからの継続的なコストダウン要請により、利益水準が圧迫されやすい体質にあります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/7291

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/7291.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.n-plast.co.jp/ir/

【発泡プラスチックがもたらす驚異の軽量化】JSP (7942)

◎ 事業内容: 三菱ガス化学系。発泡プラスチックの総合メーカー。「ピーブロック」などの発泡ポリプロピレン(EPP)において世界トップクラスのシェアを持つ。

・ 会社HP: https://www.co-jsp.co.jp/

◎ 注目理由: 「新素材」という切り口で見たとき、最も隠れたポテンシャルを持つのがJSPの発泡プラスチック技術です。同社の発泡ポリプロピレン(EPP)「ARPRO」は、非常に軽量でありながら優れた衝撃吸収性と断熱性を持っています。これがEVのどこに使われるかというと、バンパーの衝撃吸収材、シートの芯材、ドアパネルの内部、さらにはバッテリー周辺の保護材です。金属や通常のソリッドなプラスチックで作られていた部分を、空気の泡を大量に含んだEPPに置き換えることで、劇的な重量削減が達成されます。EV化によって部品の「素材そのものを変える」動きが加速する中、目に見えない部分でEVの軽量化を支えるグローバルニッチトップ企業として、その市場価値は再評価されるべきフェーズにあります。

◎ 企業沿革・最近の動向: 1962年設立。食品トレーなどの包装材から始まり、現在では自動車部材などの工業用品が稼ぎ頭です。世界各国に製造拠点を持ち、現地の自動車メーカーに直接納入できる強みがあります。近年は、EVのバッテリーセル間の断熱・緩衝材としての用途開発が進んでおり、熱暴走を防ぐ難燃性の高い発泡素材のラインナップを拡充しています。

◎ リスク要因: 石油化学製品であるため、原油やナフサ価格の変動が製造原価を直撃すること。また、発泡体はかさばるため輸送コストが高く、地産地消が基本となるため、進出先のカントリーリスクを負います。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/7942

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/7942.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.co-jsp.co.jp/ir/

【熱に強い特殊樹脂で金属部品を駆逐する】旭有機材 (4040)

◎ 事業内容: 旭化成系の樹脂加工メーカー。塩ビバルブなどの管材事業と、フェノール樹脂を中心とした樹脂事業(鋳物用樹脂、電子材料など)の2本柱。

・ 会社HP: https://www.asahi-yukizai.co.jp/

◎ 注目理由: EV軽量化の盲点とも言える「モーターやインバーター周辺の金属部品の樹脂化」を可能にするキープレイヤーです。EVの駆動系は高熱を発するため、一般的なプラスチックでは溶けてしまい、これまで重いアルミや鉄が使われてきました。しかし、旭有機材が強みとする「フェノール樹脂」などの熱硬化性樹脂は、非常に高い耐熱性と強度を持っています。これを応用し、モーター周辺の部品を金属から特殊樹脂に置き換えることで、大幅な軽量化を実現するアプローチが急速に広がっています。さらに、同社の鋳物用樹脂(ダイカストや鋳造で使う砂型のバインダー)は、まさにメガキャストをはじめとする高度な金属鋳造プロセスを陰で支える必須素材であり、EV化の両面から恩恵を受ける稀有な銘柄です。

◎ 企業沿革・最近の動向: 1945年設立。半導体工場向けの樹脂バルブ事業が好調で業績を牽引していますが、次なる成長の柱としてモビリティ分野への展開を急いでいます。ガラス繊維などで強化したエンジニアリングプラスチックの成形技術を磨き、EV向け水冷冷却器の樹脂化など、新たな金属代替ソリューションの開発・事業化を推進しています。

◎ リスク要因: 現在の収益の多くを半導体市場向け管材に依存しているため、シリコンサイクルの下降局面で全社業績が下押しされるリスク。モビリティ向け新規素材の採用が計画通りに進まないリスク。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/4040

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/4040.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.asahi-yukizai.co.jp/ir/

【究極の軽量化素材・炭素繊維の絶対王者】東レ (3402)

◎ 事業内容: 総合化学メーカーの国内最大手。合成繊維、樹脂、ケミカルに加え、炭素繊維(CFRP)において世界シェアトップ。航空機や自動車向けの先端素材を展開。

・ 会社HP: https://www.toray.co.jp/

◎ 注目理由: 「鉄の4分の1の重さで、10倍の強度」を持つ究極の軽量化素材、炭素繊維強化プラスチック(CFRP)。コストの壁からこれまでは航空機や一部の高級スポーツカーへの採用に留まっていましたが、EV化による「軽量化の切実度」が高まるにつれ、大量生産車の骨格やバッテリーケースへの採用が現実味を帯びてきました。東レは炭素繊維の世界トップとして、成形時間を数分に短縮する技術など、自動車向け量産のボトルネックを解消する革新的な工法を次々と開発しています。メガキャストがアルミの極致であるなら、CFRPはそれを超える次世代のゲームチェンジャーです。素材産業の巨人でありながら、EV革命によって再び大きな成長カーブを描く可能性を秘めた王道中の王道銘柄です。

◎ 企業沿革・最近の動向: 1926年設立。ボーイング社の航空機向けで炭素繊維ビジネスを確立。自動車向けでは、独ダイムラー(現メルセデス・ベンツ)などとの協業を経て技術を蓄積してきました。近年は、水素燃料電池車(FCV)のタンク向け炭素繊維の需要拡大に加え、アーバン・エア・モビリティ(空飛ぶクルマ)向けの軽量素材供給にも乗り出しており、次世代モビリティ全般の軽量化を一手に引き受ける構えです。

◎ リスク要因: 炭素繊維の製造には膨大なエネルギーが必要なため、原燃料価格や電力料金の高騰がモロに収益を圧迫すること。また、CFRPの自動車向け本格普及が想定より遅れる「タイムラグ」のリスクがあります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/3402

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/3402.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.toray.co.jp/ir/

【マルチマテリアルで軽量化の最適解を導く】帝人 (3401)

◎ 事業内容: アラミド繊維、炭素繊維、樹脂などを展開する大手化学メーカー。近年は医薬品やIT事業への多角化も進むが、モビリティ向けの高機能素材に強みを持つ。

・ 会社HP: https://www.teijin.co.jp/

◎ 注目理由: 単一の素材を売るのではなく、鉄、アルミ、樹脂、炭素繊維などを適材適所で組み合わせる「マルチマテリアル」戦略において最先端を走る企業です。帝人は米国の大手自動車部品メーカー(CSP社)を買収し、完成車メーカーに対して「車体全体の軽量化設計」を直接提案できる体制を整えました。強靭で熱に強い「アラミド繊維」を用いたEVモーター周辺の補強材や、複数の素材を接着する高度な接合技術などを駆使し、メガキャストだけでは対応できない複雑な車体構造の軽量化ソリューションを提供しています。業績低迷期を経て構造改革を進める中、モビリティの軽量化ビジネスが復活の起爆剤となるか、大穴として注目すべき存在です。

◎ 企業沿革・最近の動向: 1918年に日本初のレーヨンメーカーとして発足。その後、事業ポートフォリオの大転換を繰り返し、現在に至ります。最近の動向としては、採算が悪化していた自動車向け複合成形材料事業の抜本的な立て直しを図りつつ、EV向けバッテリーの熱暴走を防ぐ耐火・断熱材の開発など、ニッチで付加価値の高いモビリティ素材へリソースを集中させる戦略へのシフトを急いでいます。

◎ リスク要因: ヘルスケア事業や他のセグメントの不振が全社業績の足を引っ張るリスク。また、買収した海外の自動車部品子会社ののれん減損リスクなど、複雑な事業構造ゆえの財務的懸念があります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/3401

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/3401.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.teijin.co.jp/ir/

【植物由来の新素材・CNFで鉄を超える】ダイセル (4116)

◎ 事業内容: セルロース化学、有機合成化学、合成樹脂、火工品(自動車用エアバッグのインフレーター等)を展開する化学メーカー。

・ 会社HP: https://www.daicel.com/

◎ 注目理由: 炭素繊維(CFRP)に次ぐ、日本発の究極の新素材「セルロースナノファイバー(CNF)」の実用化で先頭集団を走る化学メーカーです。CNFは植物繊維をナノレベルまでほぐした素材で、重量は鉄の5分の1でありながら、強度は鋼鉄の5倍以上という夢のような特性を持ちます。ダイセルはこのCNFを各種プラスチックに混ぜ合わせることで、驚異的な強度と軽さを持つ次世代の自動車用樹脂材料(セルロース繊維強化プラスチック)を開発しています。これが実用化されれば、現在アルミや鉄で作られている自動車の骨格部品や内装材を根こそぎ置き換える可能性があり、EV軽量化における「ゲームのルールを変える」ポテンシャルを秘めています。

◎ 企業沿革・最近の動向: 1919年にセルロイド会社8社が合併して誕生。長年培ってきたセルロース(植物繊維)の化学処理技術を武器に、電子材料や医療分野などへ多角化しています。自動車向けではエアバッグのガス発生装置(インフレーター)で世界有数のシェアを持ちますが、次世代の成長ドライバーとしてCNFやバイオマスプラスチックなど、環境負荷ゼロで軽量化を実現する新素材の社会実装に向けた実証実験を加速させています。

◎ リスク要因: CNFはまだ製造コストが高く、自動車の量産部品として広く普及するまでには技術的・コスト的なハードルが残されており、収益貢献まで時間がかかるリスク。主力のケミカル品の市況変動リスク。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/4116

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/4116.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.daicel.com/ir/

【樹脂化技術でトヨタグループのEV化を牽引】豊田合成 (7282)

◎ 事業内容: トヨタグループの有力部品メーカー。ゴム・樹脂の高分子技術とLED技術を融合させた内外装部品、ウェザストリップ、エアバッグなどを手掛ける。

・ 会社HP: https://www.toyoda-gosei.co.jp/

◎ 注目理由: メガキャストの導入など、車体の根幹構造の変革を進めるトヨタ自動車の中で、外装や内装の「樹脂化による軽量化」を一手に担うキーカンパニーです。フロントグリル、インストルメントパネル、コンソールボックスなど、目に見える部分の多くを樹脂で製造する技術力は世界トップクラス。EVにおいては、ラジエーターグリルが不要になるフロントフェイスの新しいデザイン(光るエンブレムやシームレスな樹脂パネル)が求められており、同社のLEDと樹脂成形を組み合わせた製品群がドンピシャでハマります。鉄から樹脂への置き換えによるミリ単位の軽量化の積み重ねは、EVの電費向上に直結するため、トヨタのEV戦略が加速するのに比例して業績を伸ばす確実性の高い銘柄です。

◎ 企業沿革・最近の動向: 1949年にトヨタ自動車工業のゴム部門が独立して設立。世界17ヶ国に拠点を持ち、トヨタ以外の国内外メーカーへの拡販も進めています。最近は、車体の軽量化に貢献する発泡樹脂部品の適用拡大や、自動運転時代に向けたセンサー内蔵のフロントモジュールの開発など、次世代車に向けた高付加価値製品の投入を急ピッチで進めています。

◎ リスク要因: トヨタ自動車のグローバル生産台数に業績が強く依存する点。また、樹脂・ゴムの主原料である石油化学製品の価格高騰を、納入価格に転嫁しきれない場合の利益圧迫リスク。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/7282

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/7282.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.toyoda-gosei.co.jp/ir/

【軽量化部品の大量生産を支える「ロボット」】ユーシン精機 (6482)

◎ 事業内容: プラスチック射出成形機用の取出ロボットで世界トップクラスのシェアを誇る京都の精密機械メーカー。工場の自動化(FA)システムも展開。

・ 会社HP: https://www.yushin.com/

◎ 注目理由: ここまで紹介してきた「新素材」や「樹脂」による自動車部品の軽量化が現実のものとなる時、それらを成形する工場では何が起きるでしょうか。無数のプラスチック製軽量部品が24時間体制で射出成形機から生み出されます。ユーシン精機は、その成形されたばかりの高熱のプラスチック部品を、機械から超高速で取り出す「取出ロボット」の世界的なリーダーです。車体の樹脂化が進めば進むほど、世界中の自動車部品サプライヤーの工場で同社のロボットの需要が爆発します。特に、自動車部品のような複雑で大型の樹脂部品を傷つけずに高速で取り出すには高度な制御技術が必要であり、同社の技術力が光ります。素材そのものではなく、素材シフトに伴う「設備投資の恩恵」を受ける秀逸な銘柄です。

◎ 企業沿革・最近の動向: 1973年設立。創業以来、徹底した軽量化と高速化を追求したロボット開発で業界をリード。自社のロボット設計にもカーボンファイバーなどの軽量素材をいち早く取り入れ、「自らも軽量化を体現する企業」です。近年は、人手不足を背景とした工場の完全自動化ニーズに応えるため、AIを用いた成形品の自動検査システムや、次世代の高速取出ロボットの投入など、製品群の高度化を進めています。

◎ リスク要因: グローバルな製造業の設備投資サイクルの影響を直接受けるため、米中経済の減速などが起きた場合、受注が急激に落ち込むリスクがあります。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/6482

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/6482.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.yushin.com/ir/

【エンジン部品からの脱却とカーボン素材への賭け】TPR (6463)

◎ 事業内容: ピストンリングやシリンダライナなど、自動車のエンジン基幹部品における世界的大手。トヨタをはじめとする国内外のメーカーに供給。

・ 会社HP: https://www.tpr.co.jp/

◎ 注目理由: ガソリン車からEVへのシフトにおいて「最も割を食う(エンジン部品がなくなる)」と思われている企業ですが、実はEV向けの軽量化・新素材銘柄として大化けする可能性を秘めた「ダークホース」です。TPRはエンジン部品の消滅という危機感から、数年前から次世代技術への猛烈な投資を行っています。特に注目すべきは、アルミなどの金属部品をさらに軽量化するための「カーボンナノチューブ(CNT)」や新素材の開発、さらにはモーター用の樹脂部品など、EVの心臓部や車体の軽量化に直結する分野への積極的なM&Aや資本業務提携です。市場の「オールドエコノミー」という低い評価(低PBR)を覆し、新素材企業へと変貌を遂げた際の株価の上昇余地は計り知れません。

◎ 企業沿革・最近の動向: 1939年設立の帝国ピストンリングが前身。現在はエンジン部品での安定したキャッシュフローを武器に、非エンジン領域(電動化、新素材、インフラ等)への事業構造の転換(トランスフォーメーション)を急ピッチで進めています。最近では、全固体電池の関連部材の開発や、アルミ製品のグローバル展開の拡充など、電動化時代の生き残りをかけた布石を次々と打っています。

◎ リスク要因: エンジン部品市場の縮小スピードが、新規事業(EV向け新素材など)の立ち上がりや収益化のスピードを上回ってしまい、業績の谷間が長期化するリスク。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/6463

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/6463.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.tpr.co.jp/ir/

【金属と樹脂を分子レベルで接合する魔法の技術】三井化学 (4183)

◎ 事業内容: 総合化学メーカーの大手。エラストマー(弾性樹脂)、機能性コンパウンドなどのモビリティ向け材料、ヘルスケア、フード&パッケージングなどを展開。

・ 会社HP: https://jp.mitsuichemicals.com/jp/

◎ 注目理由: EVの軽量化において、鉄やアルミなどの「金属」と、軽くて成形しやすい「樹脂」を組み合わせるマルチマテリアル化が必須となっています。しかし、金属とプラスチックは本来くっつきません(接着剤やネジが必要)。三井化学は、この常識を覆す金属・樹脂一体化技術「ポリメタック(POLYMETAC)」を有しています。金属の表面にナノレベルの特殊な処理を施し、樹脂を射出成形することで、ネジも接着剤も使わずに両者を強固に接合するこの技術は、部品点数の削減と究極の軽量化を同時に実現します。メガキャストで作られた巨大なアルミ骨格に、直接樹脂部品を接合するといった未来の製造プロセスにおいて、三井化学の革新的な素材接合技術は世界中の自動車メーカーから引っ張りだこになる可能性を秘めています。

◎ 企業沿革・最近の動向: 1997年に三井石油化学工業と三井東圧化学が統合して発足。かつての汎用石化製品中心の事業構造から、モビリティ、ヘルスケアなど高付加価値な機能性材料へのシフトを見事に成功させました。現在は、バイオマスプラスチックや廃プラスチックのケミカルリサイクルなど、循環型社会に向けた素材開発をリードしつつ、EV向けバッテリー材料や軽量化樹脂のグローバル展開を加速しています。

◎ リスク要因: 石油化学コンビナートを保有しているため、ナフサ価格の変動やグローバルな石化製品の市況悪化による影響を完全に排除することはできない点。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/4183

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/4183.T

◎ 参考URL(最新のIRや関連するニュース記事): https://jp.mitsuichemicals.com/jp/ir/

【鉄の逆襲の総本山・次世代ハイテン材の王者】JFEホールディングス (5411)

◎ 事業内容: JFEスチールを中核とする鉄鋼メーカーの国内第2位。エンジニアリング事業や商社事業も展開。高度な鉄鋼製造技術を持つグローバル企業。

・ 会社HP: https://www.jfe-holdings.co.jp/

◎ 注目理由: 「軽量化=アルミや樹脂」という見方は一面的です。メガキャストの台頭に対して、素材の王様である「鉄」も黙ってはいません。JFEスチールは、従来の鉄の何倍もの強度を持ちながら、薄く軽くできる次世代の超高張力鋼板(ハイテン)の開発で世界をリードしています。アルミは軽いですがコストが高く、リサイクル性や溶接のしやすさでは圧倒的に鉄に軍配が上がります。EVの量産化・大衆化(低価格化)が進む中で、コストを抑えつつメガキャストと同等の軽量化と高剛性を実現する「冷間プレス用超ハイテン」や、モーターの効率を劇的に高める「無方向性電磁鋼板」の需要は鰻登りです。鉄鋼銘柄でありながら、最先端のEV素材銘柄としての側面を強く持ち、高配当と相まって投資魅力が極めて高い存在です。

◎ 企業沿革・最近の動向: 2002年に川崎製鉄と日本鋼管(NKK)が統合して誕生。長らく中国の過剰生産による鉄鋼市況の悪化に苦しんでいましたが、近年は「量の追求から質の追求」へ転換。汎用品の生産を絞り、EV向け電磁鋼板や超高張力鋼板など、高付加価値品の生産能力を大幅に増強する巨額投資を行っています。また、CO2排出を大幅に削減する「グリーン電動炉」の導入など、脱炭素化に向けた製鉄プロセスの革新にも挑んでいます。

◎ リスク要因: 鉄鉱石や石炭などの主原料価格の急騰、および世界的な景気後退に伴う鉄鋼需要の減少。また、製鉄業特有の巨額な設備投資とCO2削減にかかる莫大なコスト負担が将来の利益を圧迫するリスク。

◎ 参考URL(みんかぶ): https://minkabu.jp/stock/5411

◎ 参考URL(Yahoo!ファイナンス): https://finance.yahoo.co.jp/quote/5411.T

◎ 参考URL(最新のIRや関連するニュース記事): https://www.jfe-holdings.co.jp/investor/

コメント