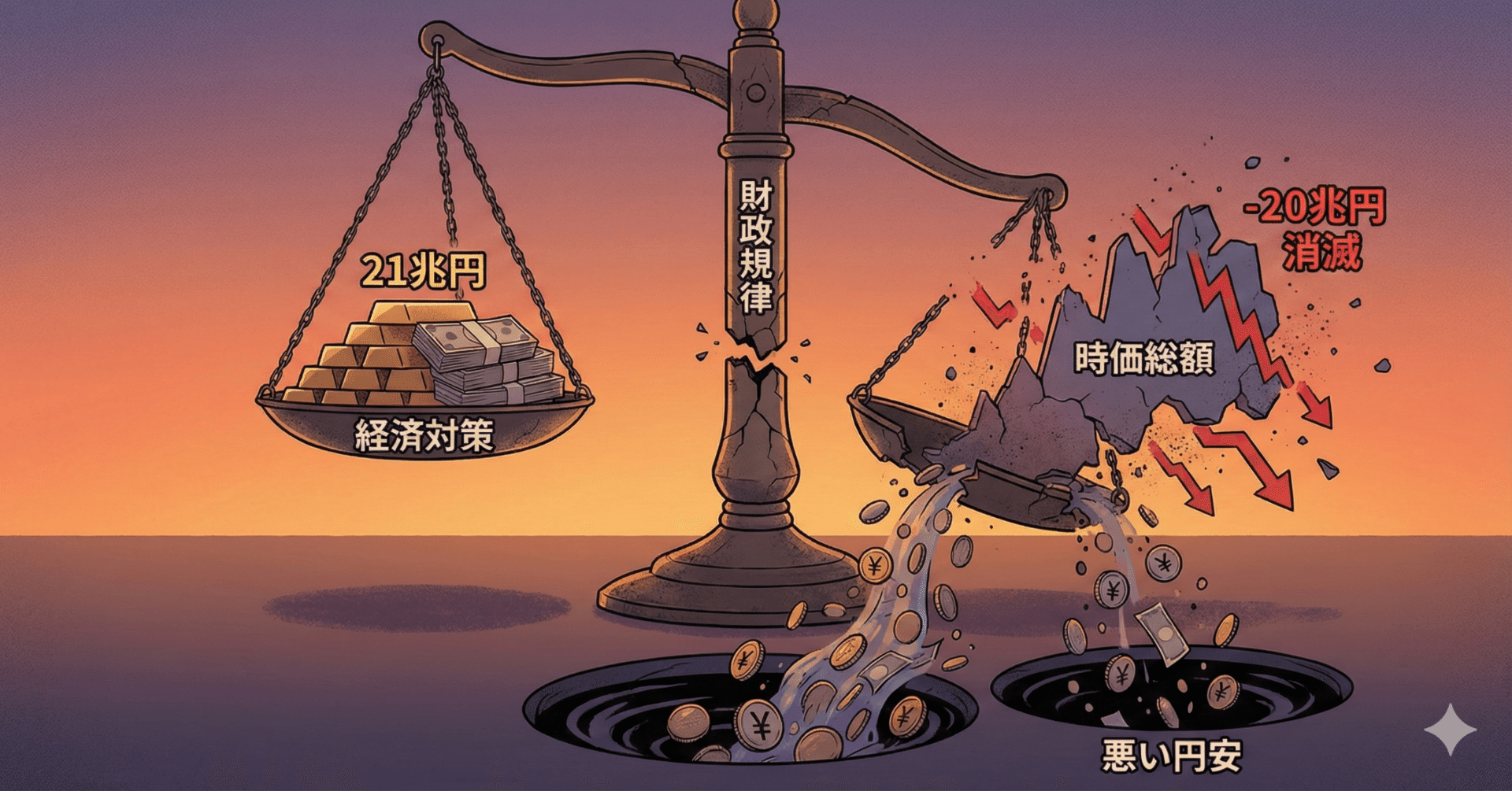

2025年11月23日。今週、私たちは極めて示唆に富む、しかし痛みを伴うパラドックスを目撃しました。政府がデフレ脱却のダメ押しとして打ち出した21兆円規模の経済対策。その発表とほぼ同時に、国内株式市場からは週間で約20兆円の時価総額が消失しました。

かつてのアベノミクス初期に見られた「財政出動=株高」の方程式は、完全に崩れ去ったと言ってよいでしょう。市場が今、何に怯えているのか。それは金利上昇でも、インフレそのものでもなく、「財政規律の放棄がもたらす通貨への信認低下」です。

本稿では、この転換点における投資戦略を、感情論ではなくデータとロジックで紐解きます。

本稿の結論(エグゼクティブサマリー)

-

「悪い円安」への質的変化:為替の減価が株価の押し上げ要因ではなく、輸入コスト増と国債売り(金利急騰)を誘発する「日本売り」のトリガーに変質している。

-

財政プレミアムの顕在化:日本国債(JGB)の利回りは、ファンダメンタルズ以上に「財政リスクプレミアム」を織り込み始めており、これがバリュエーション(PER)の上値を重くする。

-

選別の基準変更:これまでの「円安メリット銘柄」という単純な区分けは無効化。今後は「価格転嫁力」と「外貨獲得能力(実質)」を持つ企業のみが生き残る。

-

個人の次の一手:日本株へのホームバイアスを修正し、ポートフォリオの「通貨分散」と「インフレ耐性」を再構築するラストチャンスである。

1. 現在の市場マップ:効いている要因と効きにくい領域

市場の反応関数(何に反応するか)が、ここ数ヶ月で劇的に変化しています。過去の成功体験である「緩和=買い」の思考停止を捨て、現状を直視する必要があります。

今、市場で強烈に「効いている」要因

-

財政規律リスク(ソブリン・リスクの萌芽)

-

要因:GDP比債務残高の悪化懸念と、補正予算規模への嫌気。

-

期間:2025年Q3〜継続中。

-

現象:国債増発懸念によるイールドカーブのスティープ化(長短金利差拡大)。

-

-

実質賃金の停滞と消費の手控え

-

要因:名目賃上げ(YoY +3.5〜4.0%)を上回る生活コスト上昇(特にエネルギー・食品)。

-

現象:小売・サービスセクターの業績下方修正ドミノ。

-

-

米国のターミナルレート(政策金利最終到達点)の高止まり

-

要因:米国インフレの粘着性(Core CPI YoY 2.6〜2.9%で横ばい)。

-

現象:日米金利差縮小期待の剥落による、ドル円の下値堅さ。

-

効きにくくなっている/ノイズ化している要因

-

日銀の「緩和的環境の維持」というアナウンス

-

理由:市場は実質的な引き締め(YCC形骸化後の金利上昇容認)を見透かしており、ハト派発言が円安抑制にも株価下支えにも機能していない。

-

-

単純なPER/PBRの割安シグナル

-

理由:将来の資本コスト(COE)上昇懸念により、見かけの割安さが「バリュートラップ」化している。

-

-

過去の季節性(アノマリー)

-

理由:年末ラリーへの期待は、需給(海外勢の現物売り)によって打ち消されている。

-

読者の次の一手 自身が保有する「割安株」が、単に成長期待がないために放置されているだけなのか、あるいは財務リスク(金利上昇時の借入コスト増)を織り込んでいるのかを再確認してください。

2. マクロ・金利・為替・クレジットの現状整理

私がディーリングルームでモニターを眺めていて感じるのは、以前のような「流動性相場」の軽さが消え、重苦しい「業績・金利相場」の現実突きつけ合いになっていることです。

主要指標の現在地とドライバー

-

日本国債10年利回り(JGB 10Y)

-

レンジ:1.35%〜1.60%(2025年11月〜12月想定)

-

ドライバー:補正予算に伴う国債増発懸念、海外ヘッジファンドによるJGBショートの再燃。

-

示唆:1.5%を超えて定着する場合、地銀や不動産セクターのバランスシート懸念が株価の重石になる。

-

-

ドル円(USD/JPY)

-

レンジ:152.00〜158.50

-

ドライバー:日米実質金利差よりも「日本の財政プレミアム(悪い円安)」への視線。

-

特記事項:以前なら155円台は輸出株のボーナスだったが、今は輸入インフレ懸念による内需株売りの要因として機能。

-

-

信用スプレッド(社債利回り – 国債利回り)

-

現状:低格付け(BBB格以下)を中心に拡大傾向。

-

背景:金利ある世界への移行に伴い、ゾンビ企業(利払い能力に疑義がある企業)の借り換えリスクが意識され始めた。

-

ここからは私の解釈ですが、今の円安は「日本経済の弱さ」を映す鏡です。かつてのように「トヨタが儲かるから日経平均が上がる」という単純なフェーズは終わりました。通貨安が国富流出として認識されるフェーズに入っています。

読者の次の一手 「円安=日本株買い」の自動売買プログラム(もしくは自身の思考の癖)を停止し、「円安=コスト増=選別買い」へと認識をアップデートしてください。

3. 国際情勢・地政学リスクの波及イメージ

国内要因だけでなく、外部環境もまた「不確実性の塊」です。特に2025年後半に入り、サプライチェーンの分断コストが企業の損益計算書に具体的に現れ始めています。

短期リスク(〜6ヶ月):米中デカップリングの深化

-

トリガー:米国新政権による対中ハイテク規制の追加強化(半導体製造装置だけでなく、レガシー半導体への関税措置など)。

-

伝播経路:中国市場への依存度が高い日本企業(工作機械、素材、一部自動車)の売上減少懸念。

-

二次的影響:中国政府による報復措置(重要鉱物の輸出規制厳格化)により、EVやバッテリー関連のコストが急騰するリスク。

中期リスク(1〜3年):エネルギーセキュリティとインフレの再燃

-

背景:中東情勢の慢性的な不安定化と、脱炭素投資の停滞による原油・LNGの供給制約。

-

影響:日本の貿易赤字定着。これがさらなる円安圧力を生む悪循環(スパイラル)。

-

マグニチュード:原油が90ドル/バレルを超えて定着すれば、日本のコアCPIは3%超えが常態化する恐れあり。

読者の次の一手 ポートフォリオ内の「中国関連銘柄」の比率を総資産の10%以下に抑え、代わりに「北米ローカルで完結するビジネス」を持つ企業へ資金をシフトすることを検討してください。

4. セクター別の注目ポイントとスタンス

「指数を買えば勝てる」時代は去りました。これからは、インフレと金利上昇を味方につけるセクターと、それらに押しつぶされるセクターの二極化が進みます。

注目セクター:構造的強者

-

損害保険・メガバンク(条件付き)

-

理由:政策保有株の売却益還元と、金利上昇による運用益改善。ただし、地銀は国債含み損リスクがあるため除外。

-

ドライバー:PBR1倍割れ是正圧力+金利感応度。

-

私の視点:増配・自社株買いの余力が明確なトップティアのみが対象。

-

-

防衛・重工・宇宙関連

-

理由:地政学リスクの高まりを受け、国策として予算がつく数少ない成長分野。

-

ドライバー:防衛費増額(GDP比2%への道のり)、受注残高の積み上がり。

-

-

一部の半導体製造装置(後工程・パッケージング)

-

理由:AIサーバー需要は底堅いが、前工程の過剰投資懸念に対し、後工程(チップレット技術など)は技術革新の余地が大きい。

-

警戒セクター:構造的弱者

-

電力・ガス・電鉄(規制産業)

-

理由:燃料費・人件費の高騰を、料金転嫁するまでの「タイムラグ」が業績を圧迫。政治的な値上げ抑制圧力もリスク。

-

-

内需型中小型グロース(SaaS等)

-

理由:金利上昇によるバリュエーション調整(PER低下)が続く。赤字企業の資金調達環境が悪化。

-

読者の次の一手 保有銘柄の決算説明資料で「価格転嫁の進捗率」を確認してください。「お客様への配慮で値上げを見送った」という文言があれば、それは優しさではなく経営リスクであり、売却候補となります。

5. ケーススタディ:市場の矛盾を突く

ここでは、具体的なケースを通じて、今市場で何が起きているかを深掘りします。推奨ではなく、分析の型としてご覧ください。

ケースA:大手食品メーカー X社(価格転嫁の限界)

-

状況:原材料(輸入小麦・油脂)高騰に対し、過去2年は値上げで増益を確保。しかし2025年Q3決算で「数量減」が顕在化。

-

投資仮説(弱気):消費者の「値上げ疲れ」により、これ以上の価格転嫁は売上減少を招く(需要の価格弾力性が1を超えた)。

-

観測すべき指標:月次売上高の「客数」推移。単価増でも客数減が加速していれば赤信号。

-

誤解ポイント:「インフレ=食品株は安全」という誤解。スタグフレーション下では、ブランド力のない必需品はPB商品にシェアを奪われる。

ケースB:総合商社 Y社(バフェット効果の剥落と実力値)

-

状況:資源価格の落ち着きと共に株価は調整。しかし、非資源分野(海外IPP、コンビニ事業等)の利益寄与が拡大中。

-

投資仮説(強気):円安による海外収益のかさ上げ効果は継続。PERは依然として割安(10倍以下)であり、配当下限設定が下値を支える。

-

反証条件:世界景気後退(グローバル・リセッション)による資源価格の暴落。

-

私の視点:商社はもはや「資源株」ではなく「円安ヘッジ機能付きの投資ファンド」として評価すべき。

読者の次の一手 「値上げして売上が伸びたか」ではなく、「値上げしても数量が落ちなかったか」をチェックしてください。これが真のブランド力(Pricing Power)です。

6. シナリオ別の投資スタンス

2025年末から2026年初頭にかけてのシナリオ分岐です。不確実性が高いため、決め打ちは厳禁です。

シナリオ1:悪い金利上昇とスタグフレーション(確率:45%)

-

トリガー:JGB 10年債利回りが1.8%を突破し、日銀が臨時オペを乱発。同時にCPIが3%超えを持続。

-

戦術:

-

株式:ポジションを縮小。キャッシュ比率を40〜50%へ引き上げ。

-

セクター:銀行(メガ)、商社のみ残す。

-

為替:外貨預金や米短期債(MMF)でドルを保有。円の価値毀損をヘッジ。

-

-

撤退基準:日経平均がPBR1.1倍の水準(具体的数値はBPSによるが、大幅な下値目処)を割り込む。

シナリオ2:財政出動による一時的ブーム(確率:30%)

-

トリガー:補正予算執行による内需刺激効果がデータ(GDP速報値など)で確認される。

-

戦術:

-

株式:設備投資関連、建設、人材サービスへの短期エントリー。

-

注意点:あくまで「砂糖によるドーピング」であるため、半年以内のエグジットを前提とする。

-

-

想定ボラティリティ:高め。ニュースヘッドラインで乱高下する展開。

シナリオ3:世界景気減速によるデフレ回帰(確率:25%)

-

トリガー:米国失業率の急上昇(5.0%超え)と、原油価格の急落(60ドル割れ)。

-

戦術:

-

債券:米国債(長期間)の買い。キャピタルゲイン狙い。

-

株式:ディフェンシブ(医薬品、通信)へシフト。グロース株は見送り。

-

読者の次の一手 メインシナリオは「シナリオ1」に置きつつ、「シナリオ3」の兆候(米国の雇用悪化)が出たら即座にコモディティと銀行株を外す準備をしておくこと。

7. トレード/ポートフォリオ設計の実務

個人投資家がプロに勝てる唯一の要素は「待てること」と「サイズ管理」です。

エントリー:分割売買の徹底

-

価格帯:現在のようなボラティリティが高い局面(VIX 20前後、日経VI 25前後)では、一括投資は自殺行為です。

-

手法:予定資金を3分割し、1打診買い、2押し目確認、3トレンド発生後の追撃、と分ける。

-

時間分散:SQ週(メジャーSQなど)は機関投資家の仕掛けが入りやすいため、エントリーを避けるのが無難。

リスク管理:ATRを用いたポジションサイズ

-

計算式:最近の相場は日中変動幅が大きいため、ATR(Average True Range:14日平均などの真の変動幅)の2倍を逆指値幅にするのが一つの基準。

-

例:株価1000円、ATRが30円なら、損切り幅は60円(940円)。

-

許容損失:1回のトレードでの損失額は総資産の1.0%以内に収める。これにより、10連敗しても資産の90%は残る。

心理・バイアス対策:私の失敗談

数年前、インフレ初期の局面で私は「資源株はもう上がりすぎだ」というアンカリング効果(過去の安値への執着)に囚われ、大きなトレンドを取り逃がしました。逆に、「下がったら買う」という平均回帰の思考で、落ちてくるナイフ(新興ハイテク株)を掴み、損切りが遅れました。 この経験からの学びは、「相場のレジーム(体制)が変わった時、過去の物差しは捨てる」ということです。今は「金利ある世界」へのレジームチェンジ真っ只中です。

読者の次の一手 週末に証券口座にログインし、現在の保有ポジション全てについて「もし明日この銘柄を買っていなかったら、今の価格で新規に買いたいか?」と自問してください。答えがNoなら、それは売却候補です。

8. 今後数週間〜数ヶ月のウォッチリスト

漫然とニュースを見るのではなく、以下のイベントと指標に「網」を張ってください。

-

11月末〜12月上旬:臨時国会での補正予算審議

-

注目点:財源としての国債増発額が市場予想(〇〇兆円)を超えるか。増税議論(法人税・所得税)が具体化するか。

-

アクション:増税懸念が出れば、海外投資家の日本株売りが加速するため、日経平均先物のショートを検討。

-

-

12月中旬:FOMC(連邦公開市場委員会)

-

注目点:ドットチャート(金利見通し)の2026年水準。

-

アクション:「Higher for Longer(より高くより長く)」が再確認されれば、円安・ドル高継続を前提に輸出株の一部ホールドを継続。

-

-

毎月中旬:米CPI・日本CPI

-

注目点:日本のサービス価格インフレ率。これが2%を超えて定着すると、日銀は利上げを急がざるを得なくなる。

-

9. よくある誤解と整理しておきたいポイント

-

誤解:「政府が経済対策をするから景気は良くなる」

-

事実:現在の日本の潜在成長率は低く、労働力不足がボトルネックです。バラマキは供給制約を悪化させ、インフレを加速させるだけで、実質成長には寄与しにくい状況です。

-

-

誤解:「円安は日本株にとってプラスだ」

-

事実:それは2022年までの話です。1ドル150円を超えたあたりから、原材料高・エネルギー高による国民の実質購買力低下(景気悪化)というマイナス面が、輸出企業の増益効果を相殺し始めています。相関係数は変化しています。

-

-

誤解:「配当利回り4%なら債券よりお得」

-

事実:株式には価格変動リスクがあります。国債利回りが1.5%〜2%になれば、リスクプレミアム(株式に求める上乗せ利回り)を考慮すると、配当利回りは5〜6%ないと割に合いません。配当株の株価下落調整リスクに注意が必要です。

-

読者の次の一手 ニュースの見出し(ヘッドライン)だけで売買せず、「そのニュースで誰が損をするか(誰が反対売買をするか)」を考える癖をつけてください。

10. 明日からの具体アクション

最後に、読みっぱなしにしないための小さな、しかし確実な行動リストを提示します。

-

「通貨別」資産配分の確認

-

円資産100%になっていませんか? 円の購買力低下に備え、ドル建て資産(米国株、外貨MMF、金など)の比率を最低でも30%程度確保することを検討する。

-

-

保有銘柄の「有利子負債比率」チェック

-

四季報や証券アプリで確認。有利子負債が自己資本の2倍を超えている銘柄、特に変動金利で借り入れている不動産・リース系は、金利上昇局面で脆弱です。

-

-

損切りラインの「逆指値」発注

-

「明日下がったら考えよう」ではなく、今夜のうちにシステムに注文を入れておく。感情を排した執行こそが資産を守ります。

-

免責事項

本記事は情報提供を目的としており、特定の金融商品の売買、投資行動を推奨するものではありません。市場環境は常に変化しており、過去のデータや見通しが将来の結果を保証するものではありません。投資判断は、ご自身のリスク許容度に合わせて、自己責任において行ってください。

コメント