I. 序論:世界の株式市場におけるカレンダー効果の解明

A. 株式市場アノマリーとカレンダー効果の定義

株式市場アノマリーとは、効率的市場仮説(EMH)に反する、株価収益率における予期せぬパターンを指す 。これは、効率的市場の概念と矛盾する資産の振る舞いを示すものである 。カレンダー効果は、このようなアノマリーの中でも一般的なものであり、特定の時期や季節(例えば、曜日、月、祝日など)において、資産収益率が特異な、あるいは異常なパターンを示す現象である 。本稿で扱うカレンダー効果は、市場の非効率性や投資家の行動バイアスを示唆する可能性があり、その理解は投資戦略やリスク管理において重要となる。アノマリーは広義には、季節性/カレンダーアノマリー、価格ベースのアノマリー(モメンタム効果など)、財務指標ベースのアノマリー(P/Eレシオ効果、バリュー効果など)に分類されるが、本稿では特にカレンダー効果に焦点を当てる 。

B. 効率的市場仮説(EMH)との対比

ユージン・ファーマによって提唱された効率的市場仮説(EMH)は、過去一世紀以上にわたり金融理論の礎石とされてきた 。EMHは、裁定取引の原理、ポートフォリオ理論、資本資産価格モデル(CAPM)、オプション価格理論といった主要な金融理論に基づいており、株価は常にすべての関連情報を反映し、公正価値で取引されると仮定する 。この仮説の下では、資産価格の動きはランダムウォークに従い、本質的に予測不可能とされる 。しかし、カレンダー効果を含む様々な市場アノマリーの存在は、EMHの前提である投資家の完全な合理性や情報の即時かつ正確な織り込みに対して疑問を投げかける 。これらのアノマリーの多くは、投資家のヒューリスティクス、過信、ハーディング行動といった行動ファイナンスの概念によって説明が試みられている 。

C. 本稿の目的:国際比較分析

本稿の目的は、日本、米国、欧州、及びアジア諸国の株式市場における主要なカレンダー効果について、厳密な国際比較分析を行うことである。具体的には、これらのアノマリーの存在、統計的有意性、持続性、そして観測される差異や類似性の背景にある要因について、提供された研究資料に基づいて深く考察する。究極的には、これらの市場の規則性が国や地域によってどのように異なるのか、またその理由は何なのかという問いに答えることを目指す。

この分析を通じて、市場の効率性に関する我々の理解が、実際には進行中の議論であり、進化し続けている可能性が示唆される。特定のアノマリーが数十年にわたり研究されながらも持続しているという事実は、市場が完全には効率的でないか、あるいは我々の効率性モデルが不完全であるか、または伝統的に認識されている以上に投資家の行動要因が重要な役割を果たしていることを示唆している。さらに、アノマリーの分類 は、それぞれ異なる根本的なメカニズムの存在を暗示する。カレンダー効果は制度的要因(会計年度、支払サイクルなど)や特定の時期に結びついた集団的な投資家心理によって駆動される可能性がある一方、価格ベースや財務指標ベースのアノマリーは、企業固有の情報処理やリスク要因により密接に関連しているかもしれない。この区別は、特定のアノマリーが一部の市場で他の市場よりも顕著であったり、持続的であったりする理由を理解する上で極めて重要である。このような国際的なカレンダー効果の研究は、学術的な探求に留まらず、グローバルなポートフォリオ分散、市場タイミング戦略(しばしば注意が促されるが )、そして市場特有のリスクと機会の理解といった実務的な側面にも重要な示唆を与える。

II. 1月効果と新年現象:グローバルな分析

A. 米国における古典的1月効果:起源、説明、そして変遷

「1月効果」とは、歴史的に、特に小型株において、株式市場が他の月よりも1月に上昇する傾向があるという認識または現象を指す 。この現象は、ワイクテルによる1942年の初期の観測以来、最もよく記録されてきたアノマリーの一つである 。その持続性と説明は、アノマリーに関する議論の中心的なテーマとなっている。

主な説明としては、年末の税金対策売り(タックスロス・セリング)とその後の1月の再投資が最も頻繁に引用される 。投資家は年末に損失が出ている銘柄を売却して税負担を軽減し、翌1月に買い戻すという行動である。また、年末年始の休暇明けに投資家が市場に再参入しポートフォリオをリバランスすることや、年末ボーナスが新規資金として市場に流入することも要因として挙げられる 。

歴史的には、特に小型株において1月効果は強力であったとされる 。ロゼフとキニー(1976年)は、1月の平均株式リターンが他の月よりも有意に高いことを確認した 。しかし、近年の研究では、この効果の弱まりや消滅が示唆されている 。S&P500指数について見ると、1993年までの30年間では1月は平均+1.85%と最もリターンの高い月であったが、その後の2023年までの30年間では平均+0.28%と8番目に低下した 。ラッセル2000のような小型株指数でも同様の傾向が見られる 。一部の研究者は、効果が1月前半に集中するようになった可能性を指摘している(Moller and Zilca, 2006年、で引用)。この衰退の理由としては、市場効率性の向上、アルゴリズム取引の普及、そして投資家の行動変化(カレンダーベースの取引への関心の低下など)が挙げられている 。また、パッシブ投資の優勢といった市場構造の変化も影響していると考えられる 。統計的有意性については、歴史的には有意であったものの、近年の研究では結果がまちまちであったり、有意性が低下したりしている 。1963年から2008年までの5つのカレンダー効果を調査したある研究では、主に直近20年間の効果の弱さから、1月効果のみが統計的有意性(t値が2未満)を示さなかった 。

B. 日本市場における1月効果の経験

日本においても、1月の株式市場リターンが他の月よりも高くなる傾向、いわゆる「1月効果」が観測されており、特に小型株でその傾向が見られるとされてきた 。これは相場における季節性のアノマリー(経験則)の一種と考えられている 。米国市場と同様に、年末の税金対策としての売りが出る一方で、年明けには新規の投資資金が流入しやすいことなどが要因と言われている 。

歴史的には、加藤とシャレイム(1985年)が日本市場で1月効果が機能していることを報告している 。しかし、その後の研究では効果の変遷が示されている。俊野(2017年)は、1950年以降の日経平均株価のデータを分析し、1月効果の存在を確認したが、その存在は主に1980年代までに限定され、それ以降は検出できなくなったと指摘している 。Khan & Rabbani(2019年)も、伝統的な手法を用いた場合、1月効果を含む多くの著名なカレンダーアノマリーは、バブル期には見られたものの、その後は日本の株式リターンには存在しなくなったと結論付けている。ただし、彼らはこれらの効果が「上昇(UP)市場の状況下」では再び顕著になることを見出している 。これは、アノマリーの出現が市場全体の状況に依存する可能性を示唆している。

統計的有意性に関しては、歴史的には存在したが、近年では多くの研究でその効果が薄れたり消滅したりしていることが示されている 。ただし、特定の市場条件下(上昇市場など)では再出現する可能性も指摘されている 。例えば、直接日本市場を対象としたものではないが、近年の世界的な出来事(パンデミックや戦争など)がアノマリーに与える影響を考察したLisicki(2025年)の研究では、ワルシャワ証券取引所(WSE)の18指数を対象とした2020年から2024年の分析で、1月効果が統計的に有意だったのは2021年のみであり、2022年にはマイナスリターン、その他の戦争影響下の年には有意性は見られなかったと報告しており 、これはアノマリーの状況依存性を強調するものである。

C. 欧州市場における1月効果および新年アノマリー

欧州市場においても1月効果は研究対象となってきた。Borgesが1994年から2007年にかけて17の欧州指数を調査した研究では、ハンガリー、アイスランド、ポーランド、ポルトガルで統計的に有意な(5%水準)1月のリターンが観測された 。また、1975年から2007年を対象とした別の研究では、英国とフランスにおいてバリュープレミアム(割安株が割高株を上回るリターンを上げる現象)に有意な1月効果が見られ、年率換算した1月のバリュープレミアムは英国で15.36%、フランスで30.96%と、他の月を大きく上回った 。

しかし、これらの効果の持続性については議論がある。Borgesの研究(1994年~2007年)では、ポルトガルにおける1月効果は主にサンプル期間の初期の観測によるもので、後半には薄れていったことが指摘されている 。Hansenら(2005年)による欧州を含む10カ国を対象とした研究では、年末効果を含むカレンダー効果は1980年代後半から小型株指数を除いて薄れてきたと結論付けている 。Lisicki(2025年)による2020年から2023年を対象としたレビューでは、トルコ市場に関するある研究(Özkan, Zeytinoğlu 2022年)で、BIST 100指数において1月効果が見られなかったことが言及されている 。

説明要因としては、米国と同様に税金対策売りが挙げられることが多いが、その適用可能性は各国の税制によって異なる 。

D. アジア市場:旧正月と2月効果

アジア市場、特に中国では、太陽暦の1月ではなく、旧正月(春節)に関連した市場の動きが注目される。中国の株式市場(上海・深圳)では、伝統的な1月効果は見られず、代わりに2月効果が観測されることが多い 。これは、年末が12月である国々で見られる1月効果と類似しており、旧正月の時期と関連している。Gao and Kling(2005年)は、1990年から2002年の中国市場において2月のプラスリターンを確認し、これを旧正月前後のアマチュア投機家の取引に帰している 。より詳細には、太陽暦ではなく太陰暦の1月(太陽暦ではしばしば2月にあたる)に強い効果が見られ、特に小型株で顕著である。この太陰暦の1月効果は、太陽暦に基づく税金対策売りやウィンドウドレッシングでは説明できず、むしろ旧正月周辺の取引量の増加や買い注文の集中が要因とされている 。

他のアジア市場では、1月効果の様相は異なる。Lean, Wong, and Smyth(2007年)が1988年から2002年の香港、インドネシア、日本、マレーシア、シンガポール、台湾、タイの市場を確率的支配を用いて分析した結果、1月効果は概ね消滅していた。香港市場でのみ7月のリターンが1月のリターンを支配し、シンガポール市場ではリスク回避的な投資家にとって1月が他の月よりも劣後する結果となった 。中国の旧正月(春節)は最も伝統的で重要な祝日であり、その前後の期間には株式リターンが有意に高くなることが報告されている 。McGuinnessは、中国の旧正月の祝日効果が他の祝日よりも顕著であることを見出している 。旧正月後の祝日効果も確認されている 。

Lisicki(2025年)のレビューでは、パキスタンにおいて「1月効果」が金融危機やCOVID-19パンデミックのような出来事と相関しており、特に時価総額が平均以上の企業で顕著であったことが指摘されている 。

これらのアジア市場における新年関連のアノマリーの説明としては、旧正月の祝賀、贈答、消費拡大といった文化的要因や、それに伴う資金フロー、投資家心理が主な推進力となっている 。

E. 比較考察:新年効果はなぜ異なるのか?

新年関連のアノマリーが国際的に異なる様相を呈する背景には、いくつかの要因が考えられる。

第一に、税制年度の一致が挙げられる。欧米市場(米国、英国など)における伝統的な1月効果の最も有力な説明は、グレゴリオ暦年末の税金対策売りである 。したがって、会計年度の締めが異なる国や、年末のキャピタルゲイン税制が個人や機関投資家にとってそれほど大きな影響を持たない国では、この特定のアノマリーはそれほど強く現れないか、全く現れない可能性がある。例えば、もしある国の会計年度が3月に終わるなら、税金に関連した売り買いは3月や4月頃に集中するかもしれない。中国における2月効果が旧正月と結びついていること は、グレゴリオ暦の税制年度とは無関係であり、文化・イベント主導のタイミングを浮き彫りにしている。

第二に、「新年」の文化的重要性である。新年そのもののタイミングや文化的な重要性は国によって異なる。中国や他のアジア諸国における旧正月は、大規模な経済活動、資金フロー(ボーナス、贈答金など)、そして投資家心理を動かし、1月1日ではなくその時期周辺の市場効果をもたらす 。これは、西洋の新年が祝日ではあるものの、一般的なポートフォリオのリバランスを超えた直接的な資金フローへの影響は比較的小さいかもしれない点と対照的である。

第三に、市場の発展度と投資家層である。1月効果や新年効果の強さや性質は、市場の成熟度や投資家の構成によって異なる可能性がある。新興市場は流動性プロファイルが異なるか、あるいはセンチメント主導のアノマリーに影響されやすい個人投資家の割合が高いかもしれない(例:中国の「アマチュア投機家」)。一方、機関投資家の参加率が高く効率性の高い先進国市場では、そのようなアノマリーはより迅速に裁定されて消滅する可能性がある 。多くの先進国市場で1月効果が消滅しているという事実は 、この点を裏付けている。

第四に、効果の変遷と「上昇市場」の条件性である。1月効果は静的なものではなく、進化する。日本における1980年代以降の消滅 や、米国での近年の弱体化 、それでいて日本における特定の「上昇市場の状況下」での再出現の可能性 は、広範な市場センチメントや経済サイクルがカレンダーアノマリーを調整したり復活させたりすることを示唆している。これは、アノマリーが単純で持続的なパターンではなく、状況依存的であり得ることを意味する。

これらの要因を総合的に勘案すると、「新年効果」は画一的な現象ではなく、各国の制度的、文化的背景によって形成される多様なアノマリー群であることが理解される。

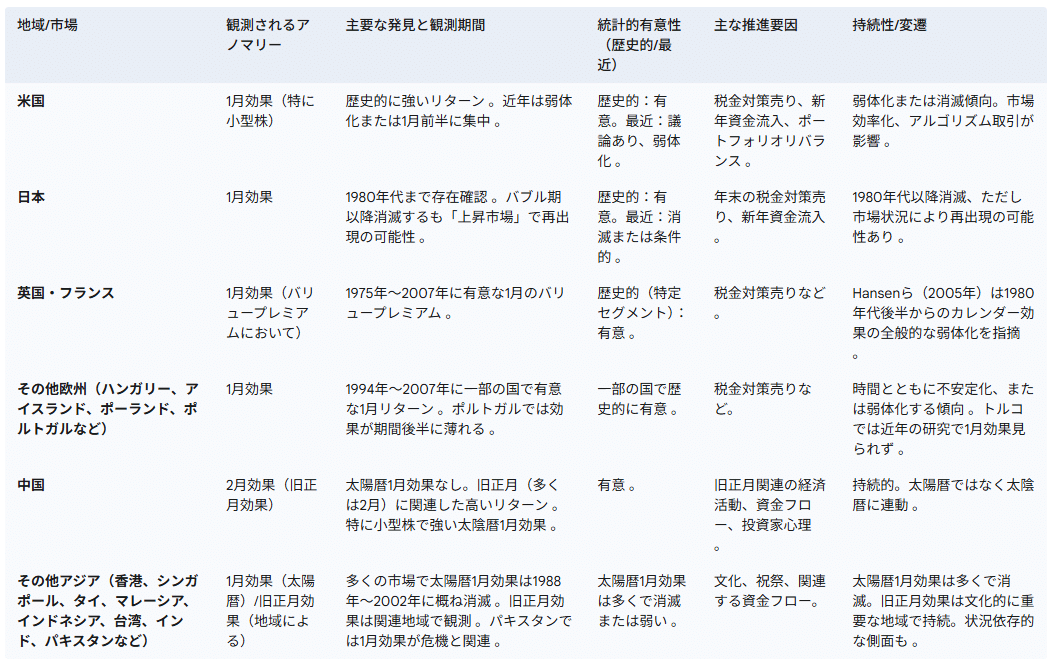

表1:主要市場における1月効果および新年アノマリーの比較概要

この表は、新年に関連するアノマリーが世界中の多様な市場でどのように現れるかを簡潔に比較したものである。国や地域によってタイミング(1月対2月)、推進要因(税金対策売り対文化的な資金フロー)、そして持続性が異なることを明確に示している。この比較を通じて、「新年」効果は単一のものではなく、現地の制度的・文化的文脈によって形成されることが強調される。

III. 週のリズム:曜日効果と週末効果

A. 米国における月曜・週末効果:歴史的パターンと近年の変化

歴史的に「週末効果」とは、月曜日の株式リターンが直前の金曜日のリターンよりも有意に低くなる現象を指す 。「月曜効果」は関連する概念で、月曜日のリターンが金曜日のトレンドを引き継ぐ 、あるいは単に週の中で最もパフォーマンスが悪い日であるとされる 。これは最も初期から研究されてきたアノマリーの一つであり、市場の弱効率性に挑戦するものであった。

フランク・クロス(1973年)が初めて月曜日のマイナスリターンを報告し 、S&P500指数は1953年から1970年の期間において、金曜日の62%で上昇したのに対し、月曜日は39.2%しか上昇しなかった 。フレンチ(1980年)もこの現象を記録している 。連邦準備制度理事会(FRB)の研究では、1987年以前には週末にかけて統計的に有意なマイナスリターンが存在したことが指摘されている 。

この効果の説明としては、企業が週末(金曜日の市場終了後)に悪いニュースを発表する傾向があること 、個人投資家が週末にポジションを再評価し月曜日に売り手としてより活発になることや週末にかけて楽観論が薄れること 、歴史的な決済手続き(T+5決済では金曜日の買い手が追加の無利子信用を得られた )、そして空売り筋の動向 などが挙げられてきた。

しかし、このアノマリーの持続性については議論がある。FRBの研究によれば、このマイナスの週末リターンは1987年から1998年の間に消滅したとされる 。Connolly(1989年)は、この効果が1975年までに弱まったか消滅した可能性を示唆している 。一部の研究では、月曜日のリターンが他の曜日よりも高くなる「逆週末効果」の存在が示唆されており、これは米国市場や大企業に限定される可能性も指摘されている 。Plastunら(2019年)は、曜日効果の「黄金時代」は70年代から80年代であり、1980年代以降、先進国市場ではほぼ消滅したと述べている 。一方で、1998年以降、週末のボラティリティは再び上昇したとの報告もある 。Berument and Kiymaz(2001年)は、S&P500指数(1973年~1997年)において、水曜日に最高リターン、月曜日に最低リターンを観測した 。統計的有意性については、歴史的には有意であったものの、その持続性は議論の対象であり、弱体化または変化したと考えられる 。

B. 日本の曜日別パズル:火曜日の安値から進化するパターンへ

日本における初期の研究では、月曜日ではなく「火曜日の安値」が特徴的であった。池田(1988年)やJaffe & Westerfield(1985a,b)は、火曜日のリターンが異常に低く、一方で水曜日や(取引があった時代の)土曜日のリターンが高いことを見出した 。加藤とシャレイム(1985年)や榊原(1994年)も週末効果の存在を確認している 。

このパターンは時間とともに変化してきた。Boyntonら(2009年)は、1990年代に火曜日の損失が消滅し、代わりに月曜日が異常な損失を示すようになったとし、この変化の要因として取引量の変化を挙げている 。俊野(2017年)は月曜日の安値効果を確認したが、その存在は1990年代までであり、その後は消滅したと述べている 。Khan & Rabbani(2019年)は、OLSおよびGARCH(1,1)モデルを用いた分析で、曜日効果を含むほとんどのカレンダーアノマリーは、バブル期以降、伝統的な手法では日本市場にもはや存在しないが、「上昇市場の状況下」では再出現することを発見した 。一方、Lean, Wong, and Smyth(2007年)の研究(1988年~2002年のデータ)では、日本では火曜日のリターンが月曜日のリターンを一次の確率的支配(FSD)し、木曜日のリターンが月曜日のリターンを二次および三次の確率的支配(SSD/TSD)しており、その期間における持続性を示唆している 。

統計的有意性は時期によって異なり、歴史的には火曜日の安値が有意であった。1990年代には月曜日の安値が有意となったが、その後は薄れている。効果の持続性は市場の状況に左右されるようである 。

C. 欧州市場の曜日アノマリー:国別の様相

欧州における曜日効果の証拠はまちまちであり、しばしば国特有の現象とされる。一部の研究では効果の弱体化や消滅が示唆されている。Chukwuogor-Ndu(2006年)は、調査した15の欧州諸国のうち7カ国でのみ裏付けとなる証拠を見出し、一部の国では火曜日にマイナスのリターンが見られた 。Basher and Sadorsky(2006年)は、調査した21の新興市場(一部欧州を含む)の大多数にはそのような効果はないと結論付けたが、一部の国では強い曜日効果が見られた 。Doyle and Chen(2009年)は、英国、フランス、ドイツ、イタリアを含む先進国市場では、1990年代以降に週末効果が消滅したことを見出した 。

具体的な国や指数(FTSE、DAX、CACなど)に関する研究結果は以下の通りである。 Borgesの研究(1994年~2007年)では、

-

ギリシャ: 有意な金曜日のプラス効果、月曜日のマイナス効果(GARCHモデル)、火曜日のマイナス効果(GARCHモデル)。

-

アイスランド: 有意な金曜日のプラス効果、月曜日のマイナス効果。

-

アイルランド: 有意な金曜日のプラス効果。

-

ノルウェー: 有意な金曜日のプラス効果。

-

ドイツ(DAX): 有意な火曜日のプラス効果。

-

ポーランド: 有意な火曜日のマイナス効果。

-

オーストリア: 有意な木曜日のプラス効果(OLS)。

-

スペイン: 有意な金曜日のプラス効果(OLS)。 全体として、欧州全域に共通する強い効果はなく、観測された効果は国特有であり、時間とともに不安定であった。

33の先進国指数を対象とした研究(1999年~2013年)では、

-

イタリア(FTSEMIB、ITLMS): 有意な月曜日のマイナスリターン。

-

スペイン(IBEX): 有意な月曜日のマイナスリターン。

-

フィンランド(HEX25)、アイルランド(ISEQ)、デンマーク(KFX)、ノルウェー(OBX、OSEAX): 有意な金曜日のプラスリターン。

-

英国(ASX、UKX): 有意な水曜日のマイナスリターン。

-

ノルウェー(OBX、OSEAX): 有意な木曜日のプラスリターン。 この研究は、分析された期間において、選択された先進国株式指数における曜日効果の体系的なパターンは検出されなかったと結論付けている。

FTSE100およびFTSE250に関する研究(2007年~2016年)では、両指数の振る舞いは一致しておらず、市場は非効率な状態から効率的な状態へ、またその逆へと変化し得ることを発見し、適応的市場仮説を支持した。月曜効果のようなカレンダーアノマリーは、一定しない時間変動的な振る舞いを示した。

これらの効果の変遷と持続性については、多くの研究が主要な欧州市場における伝統的な週末効果の弱体化または消滅を示唆している 。Borgesの研究 は、ローリング回帰を用いて係数が時間とともに大きく不安定であることを明確に示した。Lisicki(2025年)のレビュー(2020年~2023年) は、マレーシア市場(欧州ではないが近年の傾向として参考になる)ではパンデミック中に月曜効果が確認された一方、トルコでは過去のプラスの金曜日効果とは対照的にマイナスの金曜日リターンが観測されたと指摘している。これは、近年の世界的な出来事が地域によってパターンを異なって変化させたり、復活させたりする可能性を示唆している。

D. 多様なアジア市場における曜日別パターン

アジア市場における曜日効果は存在が確認されているものの、その形態や持続性は多様である。Khanら(2023年)によるメタ分析(で引用)は、月曜日と火曜日のリターンが平均して低く、水曜日と金曜日のリターンが高いこと、そして水曜日に予想外に強い週半ば効果があることを確認している。Kohersら(2004年)は、効果がほとんどの先進国市場で消滅したことを見出したが、本レビューは新興アジア市場に焦点を当てている 。

-

中国(上海、深圳):

-

Wangら(2013年)の研究(2000年~2010年データ)では、上海市場で有意にプラスの月曜効果と有意にマイナスの木曜効果が見られた一方、深圳市場では弱い月曜効果と木曜効果が観測された 。

-

Zhong(2024年)の研究(電機業界、2000年~2020年データ)では、有意にマイナスの「木曜効果」が見出された 。

-

2016年の中国株式市場に関する研究(2004年以降)では、月曜日にプラス、火曜日にマイナスという強い曜日効果が見られ、特に金融危機後は米国市場の月曜効果の波及が示唆された 。

-

-

インド:

-

Choudhry(2000年)は金曜日のプラス効果を報告している 。

-

-

韓国(KOSPI、KOSDAQ):

-

Kamath and Chusanachoti(2000年)は、1980年代には曜日効果(火曜日マイナス、土曜日プラス)が強固であったが、1990年代には完全に消滅したことを見出した 。

-

Choudhry(2000年)は火曜日のマイナス効果を報告したが 、Brooks and Persand(2001年)は効果を見出せなかった 。

-

最近のニュース(2025年4月) は、KOSPIとKOSDAQにおける月曜日の大幅な下落を示しているが、これは米国の関税ショックといったイベント駆動型であり、持続的なカレンダー効果ではないように見える。

-

-

ASEAN-5(インドネシア、マレーシア、フィリピン、シンガポール、タイ):

-

Ntimらによる研究(2007年~2011年) では、インドネシアを除き、曜日効果は概ね存在しなかった。Levene検定では、インドネシアとマレーシアを除く全ての市場で、週の曜日間で平均リターンが等しくないという帰無仮説が棄却された。

-

Lean, Wong, and Smyth(2007年)の研究(1988年~2002年データ) では、

-

香港: 火曜日が月曜日をFSD。

-

マレーシア: 水曜日が月曜日をSSD/TSD、金曜日が月曜日をFSD。

-

シンガポール: 火曜日、木曜日、金曜日が月曜日をFSD、水曜日が月曜日をSSD/TSD。

-

タイ: 水曜日と金曜日が月曜日をFSD、金曜日が火曜日と木曜日をFSD。

-

インドネシア: 確率的支配なし。

-

台湾: 月曜日が他の全ての曜日によってSSD/TSDで支配される。

-

-

Lisicki(2025年)のレビュー は、マレーシア市場(2020年1月~2021年5月)で「月曜効果」(低リターン)が確認されたと言及している。

-

これらの効果の変遷と持続性については、時間とともに変化する証拠がある。例えば、シンガポールの月曜/金曜効果(1975年~1988年)は、月曜効果のみ(1992年~1997年)へと変化し、その後効果なし(1997年~2002年)となった。これは市場効率性の向上による可能性がある 。Jaffe & Westerfield(1985b)によって日本とオーストラリアで指摘された「火曜日の憂鬱」(火曜日の低リターン)も注目される 。中国市場に関する研究 は、金融危機中に火曜日のマイナス効果が現れたことを示唆しており、これは米国市場からの波及効果の可能性がある。

E. 比較考察:週次リターン変動の要因

週次のリターンパターンが国際的に異なる背景には、複数の要因が複雑に絡み合っていると考えられる。

第一に、情報フローと処理のタイミングである。米国では、企業が悪いニュースの発表を金曜日の市場終了後まで遅らせる傾向があり、これが月曜日の低リターンの説明として広く引用されてきた 。このパターンの国際的な適用可能性は、各地域の企業開示規範やメディアサイクルに依存する。もし他地域の企業が異なる開示習慣を持っていれば、米国型の特有の月曜効果は現れないかもしれない。日本で火曜日の安値から月曜日の安値へと変化したこと は、時間とともに情報フローや処理が変化したことを反映している可能性がある。

第二に、異なる投資家タイプの取引行動である。週末にポジションを再評価する時間的余裕のある個人投資家は、月曜日にネットの売り手となり、下押し圧力に寄与すると示唆されることがある 。市場によって異なる個人投資家と機関投資家の取引バランスが、曜日パターンに影響を与える可能性がある。個人投資家の参加率が高い市場では、センチメント主導の曜日効果がより強く現れるかもしれない。先進国市場で効果が消滅していること は、機関投資家の増加や、単純な個人主導のパターンを裁定するアルゴリズム取引の増加と関連している可能性がある。

第三に、市場のマイクロストラクチャーと決済サイクルである。歴史的な決済手続き(例:米国におけるT+5決済が金曜日の買い手に余分な信用を与えた )は、過去の曜日効果に影響を与えた可能性がある。決済サイクルが国際的に調和し(例:T+2やT+1へ)、より迅速化するにつれて、これらの特定の要因は減少し、一部の歴史的なアノマリーの弱体化を説明する可能性がある。曜日間の流動性の違いも役割を果たすことがある 。

第四に、文化および労働週間の違いである。「週末」そのものの定義や取引日の慣行は異なる。例えば、一部の中東市場では歴史的に金曜日と土曜日が週末であった。日本ではかつて土曜日も取引が行われていた 。これらの地域的要因は、「週末関連」のアノマリーがどの曜日に現れるかに直接影響する。土曜取引が存在した時期の日本の「火曜日の安値」 は、米国の月曜日の安値とは異なるパターンの典型例である。

第五に、適応的市場仮説と進化する効果である。曜日効果が時間とともに変化するという観測(例:日本の火曜安から月曜安へのシフト 、米国の月曜効果の弱体化とその後の再来の可能性 )は、適応的市場仮説 を支持する。アノマリーは、市場環境、投資家行動、裁定機会が進化するにつれて、出現、消滅、再出現、あるいは形態を変える可能性がある。したがって、特定の時期における特定市場のアノマリーの「スナップショット」的な見方は、その真の長期的性質を捉えていない可能性がある。

これらの要因を考慮すると、週次のリターンパターンは静的なものではなく、各市場の特性やグローバルな市場環境の変化に応じてダイナミックに変動する複雑な現象であると理解される。

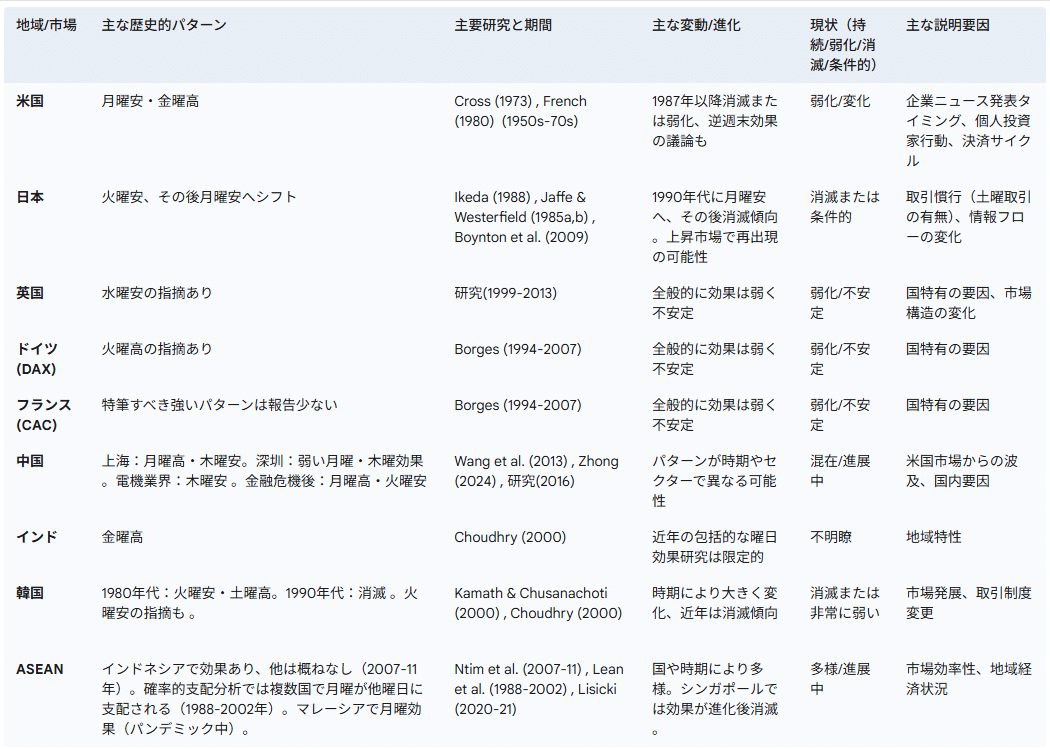

表2:主要市場における週末・曜日効果の概要

この表は、世界の週次取引パターンの多様性と進化を体系的に示している。月曜日の低迷といった共通のテーマと、日本の火曜日の安値や中国の木曜日の安値といった地域的な大きな相違点の両方を浮き彫りにしている。これは、週次アノマリーが画一的ではなく、現地の市場構造や歴史的背景に影響されることを理解する上で極めて重要である。

IV. 月末月初効果(TOM効果):グローバルな証拠と説明

A. 米国市場における月末月初効果(TOM効果)

月末月初効果(Turn-of-the-Month effect, TOM効果)とは、月末の最終取引日から翌月の最初の数取引日にかけて、株式リターンが高くなる傾向を指すもので、通常、月末最終日と月初3~4取引日が対象期間とされる 。これは市場の効率性に挑戦する、よく記録されたアノマリーの一つである。

Lakonishok and Smidt(1988年)が最初にこの現象を報告し、1897年から1986年のDJIA(ダウ工業株30種平均)において、この4日間が全てのプラスリターンを占めていたことを見出した 。Ariel(1987年)も月の前半にリターンが高いことを指摘している 。McConnell and Xu(2008年)は、1987年から2005年の期間においてもこの効果が持続しており、市場の超過リターン全てがこの4日間のTOM期間に発生していたことを確認した 。

説明要因としては、Ogden(1990年)によるキャッシュフロー仮説(月末の給与、配当、利子などの支払いが資金流入と株式購入につながる)が提唱されたが、Ogden自身の検証ではこの仮説は棄却された 。より広く受け入れられているのは、年金基金などが受け取る月次のキャッシュフローが市場に再投資されるタイミングであるという説 や、月末がポートフォリオや取引モデルのリバランスの自然な時点であるという説である 。

効果の持続性については、McConnell and Xu(2008年)などが近年の持続を示唆している 。QuantPediaは、SPY ETFを用いた戦略が依然として収益性があり統計的に有意であると指摘している 。しかし、S&P500先物に関するCarcano and Torneroの研究では、TOM効果が統計的かつ経済的に有意で持続的な唯一のカレンダー効果であるとされた一方 、Waggoner(2000年)による同様のS&P500先物の研究では1990年以降に消滅したと結論付けられている 。Plastunら(2019年)は、DJIA(1900年~2018年)を対象とした研究で、TOM効果を含む全てのカレンダーアノマリーが1980年代以降消滅したと述べており、これは他のいくつかの発見と矛盾する 。統計的有意性については、多くの研究で有意とされているが、一部の最近の包括的な研究では消滅が示唆されている 。

B. 日本市場における観測結果

日本市場におけるTOM効果については、俊野(2017年)が、月末月初にリターンが高くなる傾向は1980年代まで存在したが、2000年以降は概ね消滅したと報告している 。Khan & Rabbani(2019年)も、他のアノマリーと同様に、TOM効果はバブル期以降、伝統的な手法では消滅したが、「上昇市場の状況下」では再出現することを見出している 。したがって、統計的有意性は歴史的には存在したが、近年では薄れるか消滅しており、市場の状況に左右される可能性がある 。

C. 欧州市場における月末前後の動向

欧州市場では、特に中東欧(CEE)諸国においてTOM効果の持続性が見られる。11のCEE株式市場を対象とした研究(1999年~2018年)では、調査対象国のうち7カ国で、株価リターン(ボラティリティではない)において統計的に有意なTOM効果が確認された。この研究では、月末月初各1日間、各2日間、各3日間といった様々なウィンドウがテストされた 。Lisicki(2025年)のレビュー(2020年~2023年) では、40のグローバル株式ファンドを対象とした研究(2005年~2020年)で、世界的な経済ショックの時期を含め、サンプルの約60%で統計的に有意なTOM効果が認められたと言及されている。これらの結果から、一部の欧州市場、特にCEEでは、近年に至るまでTOM効果が持続していると考えられる 。

D. アジア経済圏における月末月初効果

-

インド:

-

Mangala and Sharma(2007年)の研究(S&P CNX Nifty、1994年~2005年)では、月の前半、特に最初の数取引日と直前の日に高い平均日次リターンが見られ、TOM効果と月次効果の強い証拠が示された 。

-

Satish and Bheemanagouda(2023年)の研究(Nifty 50、Sensex、Nifty SmallCap 50、BSE SmallCap、2007年4月~2023年2月)でも、有意なTOM効果が確認され、特に小型株指数で顕著であった。また、国内機関投資家が月末にかけて活発な取引を行っていることが示された 。

-

Lisicki(2025年)のレビュー では、インド市場において高いTOMリターンは小型株指数でのみ見られ、機関投資家が取引を主導していると指摘されている。

-

-

パキスタン:

-

ある研究では、TOM効果は2013年から2016年の期間にのみ有意であり、2017年と2018年には消滅したことが報告されており、市場危機の時期には消滅する可能性が示唆されている 。

-

Lisicki(2025年)のレビュー によれば、パキスタン証券取引所に上場されているコモディティ(天然ガス、石油、プラチナ、銀、金)については、調査対象の5つ全てでTOM効果が示され、パンデミックの影響は軽微であった。

-

-

中国およびその他BRICS諸国:

-

Lisicki(2025年)のレビュー は、BRICS諸国を対象とした研究で、「旧」月の最終日と「新」月の最初の4日間のウィンドウにおいて、2020年から2022年のサブ期間を含め、平均以上のリターンが見られたと言及している。

-

統計的有意性については、インドでは特に小型株において顕著であり、機関投資家の資金フローが背景にあるとされ、持続性が見られる 。パキスタンでは証拠が混在している。BRICS諸国全般では存在が示唆されている。

E. 比較考察:一貫性と根底にあるメカニズム

TOM効果が国際的に観測される背景には、いくつかの共通する要因と地域的な特徴が存在する。

第一に、機関投資家の資金フローである。多くの市場で最も有力な説明は、機関投資家による月末の資金フローとポートフォリオリバランスである 。これは、年金基金の拠出金や投資信託への資金流入など、定期的かつ予測可能な月末の資金フローパターンを持つ市場において、TOM効果がより顕著になることを意味する。機関投資家にとって月末が会計上および報告上の区切りとなる普遍性が、この現象に寄与している可能性が高い。

第二に、市場の流動性とサイズ効果の相互作用である。インドなどの一部市場では、TOM効果が小型株でより強く現れる傾向がある 。これは、小型株の流動性が相対的に低いため、月末の機関投資家によるリバランスや新規資金流入といった集中的な買い圧力に対して、より敏感に反応するためと考えられる。この点は、TOM効果とサイズアノマリーとの関連性を示唆している。

第三に、持続性と裁定取引である。TOM効果は、1月効果のように先進国市場で大幅に弱体化した他の多くのアノマリーとは異なり、多くの市場で持続性を示している 。これは、裁定取引コストが依然として高いか、効果が多くの銘柄に分散していて容易に裁定できないか、あるいは根底にある資金フローの要因が強力かつ一貫しているため、完全には裁定され尽くせないことを示唆している可能性がある。

第四に、危機の影響である。パキスタンで2017年から2018年(現地の市場ストレスがあった可能性のある期間)にTOM効果が消滅したという観測 や、インドの研究で2008年から2009年の世界金融危機を除く全ての期間で効果が存在したという指摘 は、大規模な市場危機や極端なボラティリティがこのアノマリーを一時的に中断させたり覆い隠したりする可能性を示唆している。これは、TOM効果を駆動する機関投資家のフローや投資家行動の規則性が、システミックなショックによって無効化され得ることを意味する。Lisicki(2025年)のレビュー も、グローバル株式ファンドにおけるTOM効果が世界的な経済ショックの期間を含めてサンプルの過半数で持続したと指摘しており、ある程度の耐性はあるものの、絶対的なものではないことを示唆している。

これらの考察から、TOM効果は他の多くのアノマリーと比較して国際的に広範に見られるものの、その現れ方や強度は各市場の機関投資家の行動パターン、市場構造、そしてマクロ経済環境によって影響を受けることがわかる。

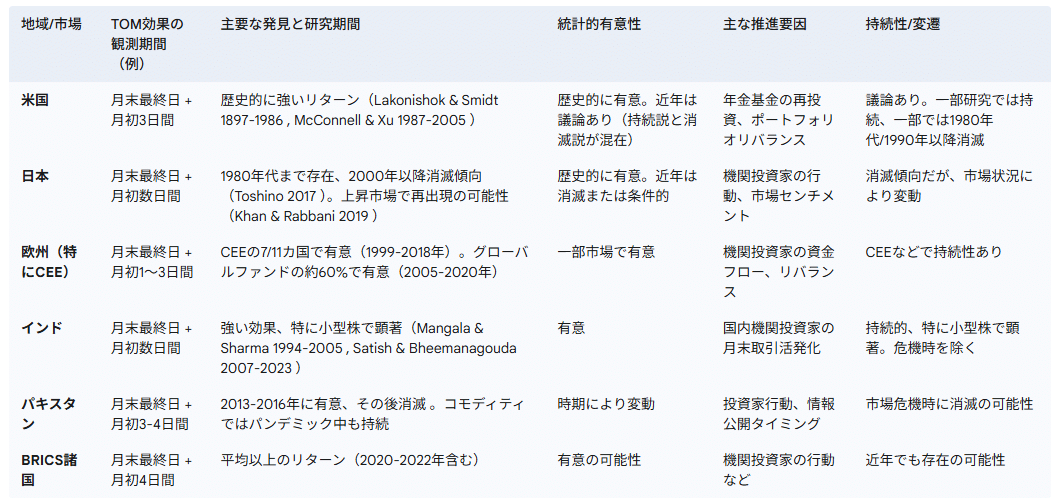

表3:世界の月末月初効果(TOM効果)の概要

この表は、TOM効果が他のアノマリーと比較して相対的な持続性を示しつつ、世界経済圏でどのように現れるかを比較したものである。機関投資家のフローという共通の推進要因を強調する一方で、インドの小型株におけるより強い効果や、一部市場における危機時の消滅可能性といった地域的な特異性も指摘している。

V. 祝日関連アノマリー:単なる祝祭気分以上のものか?

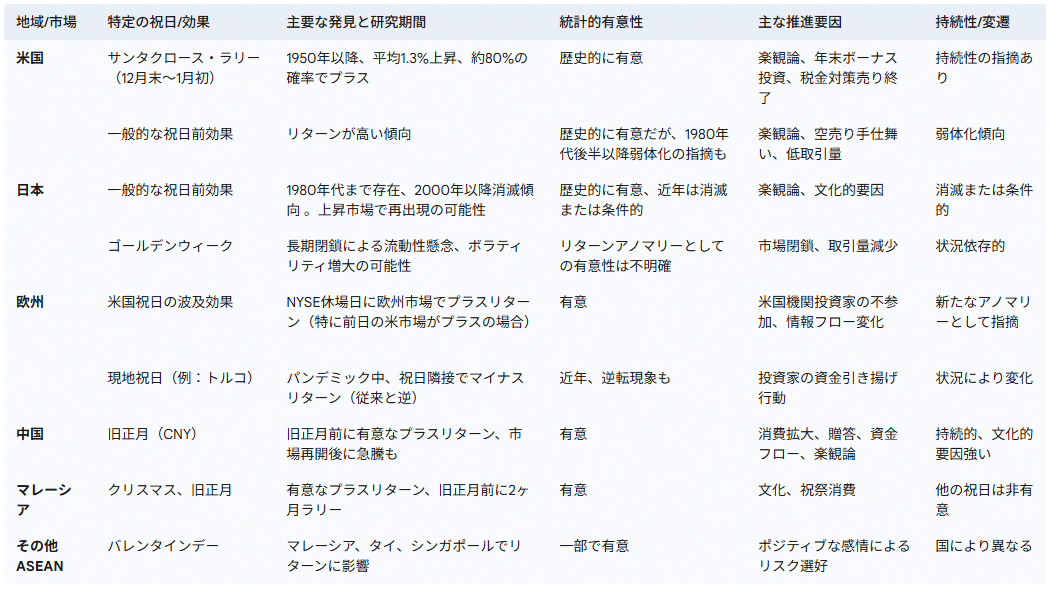

A. 米国におけるサンタクロース・ラリーと祝日前効果

米国市場では、年末年始の特定の期間に株価が上昇する「サンタクロース・ラリー」と呼ばれる現象が知られている。これは通常、12月の最後の5取引日から翌年1月の最初の2取引日にかけての持続的な株価上昇を指す 。S&P500指数は1950年以降、この7日間の取引ウィンドウで平均1.3%上昇し、約79~80%の確率でプラスのリターンを記録している 。

また、より一般的な「祝日前効果」として、祝日の前取引日に株価リターンが高くなる傾向も観測されている 。研究によれば、祝日前日のリターンは通常の取引日の平均リターンの10倍以上になることもあるとされる 。

これらの現象の説明としては、祝祭シーズンにおける消費者の購買活動活発化や投資家の楽観的な心理状態 、年末ボーナスの投資への流入 、税金対策売りの終了による売り圧力の低下 、機関投資家の休暇入りに伴う個人投資家(比較的強気とされる)の市場支配率の上昇や空売り筋のポジション解消 、そして取引量の減少による価格変動の容易さ などが挙げられている。

サンタクロース・ラリーはよく記録された現象であり、持続性も示してきた 。Jeffrey Hirschは、現代の取引環境においてもその持続性を指摘している 。一般的な祝日前効果も有意なものとして記録されているが 、一部の研究ではその効果が薄れてきていることも示唆されている。例えば、Keef and Roush(2005年)は、S&P500における強い祝日前効果は1987年まで見られたが、その後大幅に減少したとしている 。Hansenら(2005年)も、年末効果の一部としての祝日前効果は1980年代後半から小型株指数を除いて減少したと結論付けている 。Lisicki(2025年)のレビュー では、トルコ市場(2020年~2021年)において、祝日に隣接する期間にマイナスリターンが観測され、これは過去のプラスの祝日前効果とは対照的であった。

統計的有意性については、サンタクロース・ラリーは歴史的に有意であった 。一般的な祝日前効果も有意であると記録されているが 、一部研究では減少傾向も示されている 。

B. 日本特有の祝日の影響(例:ゴールデンウィーク)

日本市場における一般的な祝日前効果については、Ariel(1990年)が米国での祝日前日のリターン上昇を発見しており 、Lakonishok & Smidt(1989年)も米国(1970年~1981年)での祝日の異常リターンや日本での祝日前効果の有意性を指摘している 。しかし、俊野(2017年)は、日本における祝日前のリターン上昇傾向は1980年代まで存在したが、2000年以降は概ね消滅したと報告している 。Khan & Rabbani(2019年)は、デカンショ節効果(後述)の一部である祝日効果が、日本では「上昇市場の状況下」で再出現することを見出した 。

特に日本特有の大型連休であるゴールデンウィーク(4月末から5月初旬にかけての祝日集中期間)は、年によっては市場が長期間閉鎖されることがある 。この期間は、取引量の減少や潜在的なボラティリティ増大に対する懸念が存在する 。2018年のゴールデンウィーク期間中、日経平均株価は概ね横ばいであった 。アジア全体への広範な影響は限定的で、むしろ中国市場の方が地域的なドライバーとして大きいと考えられている 。また、この閉鎖は予測されているものであるため、突発的な危機による閉鎖とは異なり、極端な市場反応は抑制される可能性がある 。

日本の祝日関連の楽観論の説明としては、Hirshleipher and Shumway(2003年)が天候(日照)が人々の気分や選択に影響を与える可能性を示唆していることが挙げられる。日本文化には上半期に楽観的なイベントが多く(正月、4月1日の年度初め・桜、ゴールデンウィークなど)、これが「デカンショ節効果」(暦年前半のプラスリターン、後述)に寄与している可能性がある 。

統計的有意性については、歴史的な祝日前効果は有意であったが薄れてきている 。ゴールデンウィークの影響は、現時点の資料からは、一貫した祝日前後のリターンアノマリーというよりは、市場閉鎖に伴う流動性やボラティリティへの懸念に関連しているように見受けられる。

C. 欧州市場と祝日誘発パターン(米国祝日の波及効果を含む)

欧州市場における祝日関連アノマリーについては、現地の祝日効果と、主要市場である米国市場の祝日が欧州市場に与える波及効果の両面から考察する必要がある。

1991年から2008年の欧州市場を対象とした研究では、ニューヨーク証券取引所(NYSE)の休場日に、欧州の株式市場で異常なプラスのリターンが見られることが判明した。この効果は特に、NYSEの休場日の前日の米国市場リターンがプラスであった場合に顕著で、平均リターンは通常時の15倍にも達し、かつボラティリティは低下した 。これは他のカレンダー効果では説明できない新たなアノマリーとされた。この米国祝日の波及効果の説明としては、経済ニュースの発表が少なくなること、米国の洗練された機関投資家の参加が減少すること(結果として欧州市場における「ノイズトレーダー」の比率が高まる)、あるいは前日の米国市場のポジティブな終値に対する信頼感が持続することなどが挙げられている 。

欧州現地の祝日前効果については、Lisicki(2025年)のレビュー が、トルコ市場(2020年1月~2021年2月)において、祝日に隣接する期間にマイナスリターンが観測されたと指摘している。これは、投資家が取引のない日の前に市場から資金を引き揚げることを好んだためと説明されており、典型的な祝日前のプラス効果とは逆の動きである。

統計的有意性に関しては、米国祝日の欧州市場への波及効果は統計的に有意であり、経済的にも利用可能であるとされている 。欧州現地の祝日前効果に関する詳細は提供された資料からは限定的であるが、一般的な文献ではその存在が示唆されるものの、最近のトルコの事例は逆転現象を示している 。

D. アジア市場における主要祝日の重要性(例:旧正月)

アジア市場では、特に地域文化に根差した主要な祝日が市場に大きな影響を与えることが観測されている。

-

旧正月(Chinese New Year – CNY):

-

旧正月は中国人にとって最も伝統的で重要な祝日であり 、経済活動や金融市場に大きな影響を与える 。

-

旧正月前の期間には株価リターンが有意に高くなることが多い 。McGuinnessは、旧正月の祝日効果が他の中国の祝日よりも顕著であることを見出している 。

-

一般的に、ゴールデンウィーク(旧正月や国慶節に関連)を前にして楽観的なセンチメントが中国A50指数などを押し上げる傾向がある 。

-

旧正月前の利益確定売り(祝祭費用捻出のため)が変動を引き起こすこともあるが、市場再開後には急騰することが多い。例えば、2022年の旧正月明けには香港ハンセン指数が2.71%上昇した 。

-

この影響はコモディティ(金の需要増 )や通貨(人民元 )にも及ぶ。

-

また、中国の需要や製造スケジュールの変動を通じて、香港、日本、台湾といった周辺アジア市場にも影響を与える 。

-

-

その他のアジアの祝日:

-

マレーシア証券取引所に関する研究(2001年~2010年)では、クリスマスと旧正月の期間に有意に高いリターンが見られた。特に旧正月前には2ヶ月間の市場ラリーが観測された。他の祝日の効果は有意ではなかった 。

-

ASEAN5市場(2014年~2024年)に関する研究では、バレンタインデーがマレーシア、タイ、シンガポールの市場指数リターンに影響を与えたが、インドネシア、フィリピン、ベトナムでは影響が見られなかった。これは、ポジティブな感情がリスク選好を高めることを示唆している 。

-

Lisicki(2025年)のレビュー では、パキスタンにおいて1月効果(多くは新年と関連)がCOVID-19パンデミックのような出来事と相関していたと言及されている。

-

統計的有意性については、旧正月効果は関連市場で統計的に有意であるように見える 。バレンタインデー効果は一部のASEAN諸国で有意であった 。

E. 比較考察:文化的祝日効果と市場主導型祝日効果

祝日関連アノマリーを国際比較すると、その背景にある要因が文化的なものか、より市場メカニズムに起因するものかによって、性質が大きく異なることが見えてくる。

第一に、文化特有性と一般的楽観論の区別である。一部の祝日効果は、特定の文化的事象やそれに伴う経済行動と深く結びついている(例:旧正月の消費と贈答 、日本の上半期の楽観ムード )。一方で、一般的な祝日前のプラスリターンなどは、より普遍的な投資家心理(気分の高揚、空売りの手仕舞い )や市場メカニズム(取引量の減少 )によって駆動されている可能性がある。旧正月の経済的影響に関する詳細な記述 と、祝日前の一般的な心理的説明 との対比は、祝日効果には二つの階層が存在することを示唆している。すなわち、深く根付いた文化的・経済的イベントと、より一般的な休暇前の取引調整である。

第二に、主要な経済・文化祝日の優位性である。全ての祝日が有意な市場効果を生むわけではない。経済的に大きな影響を与える主要な祝日(中国の旧正月 、マレーシアのクリスマス・旧正月 )や、市場の長期閉鎖を伴う祝日(日本のゴールデンウィークにおける流動性懸念 )は、マイナーな祝日よりもアノマリーとして現れやすい。マレーシアの研究 ではクリスマスと旧正月に効果が見られたが、他では見られなかった。旧正月の経済的影響への焦点 もこれを支持する。マイナーな祝日は、センチメントや資金フローを動かすほどの十分な変化を生み出さず、識別可能な市場アノマリーを形成しない可能性がある。

第三に、主要市場からの波及効果である。米国の祝日が欧州市場にアノマリーを生じさせることがある 。これは、欧州の投資家が米国の祝日に対して文化的な感情を抱くのではなく、主要市場が閉鎖されることによるグローバルな情報フローや投資家参加の変化に関連した、市場主導型の効果である。これはグローバル市場の相互関連性を浮き彫りにしている。NYSE休場日の欧州市場アノマリーの説明(米国機関投資家の参加減少、ニュース発表の減少 )は、純粋に市場構造的なものであり、文化的ではない。これは、主要経済国の祝日カレンダーが他国に波及し得ることを示唆している。

第四に、祝日効果の進化と状況依存性である。他のカレンダーアノマリーと同様に、祝日効果も静的なものではない。米国や日本における祝日前効果は1980年代以降に薄れたと報告されている 。パンデミック中のトルコからの最近の証拠では、祝日に隣接して「マイナス」のリターンが見られ、これは典型的なパターンとは逆であった 。これは、一般的な市場状況、投資家心理、あるいは祝祭期間の特定の特徴(例:パンデミック中の不確実性)が、歴史的な祝日効果を変化させたり無効にしたりする可能性があることを示唆している。日本のアノマリーに関する「上昇市場の状況下」という条件 は、祝日効果にも適用可能であり、強気相場の期間中により強く現れる可能性がある。

これらの考察は、祝日アノマリーの多様性を強調し、単純な一般化を避けるべきであることを示している。

表4:国際的な祝日関連株式市場アノマリー

この表は、様々な祝日効果を構造的に比較し、一般的な祝日前の楽観論と、旧正月のような特定の経済的に重要な文化的事象によって駆動されるアノマリーとを区別するのに役立つ。祝日効果が、現地の文化、祝日の経済的影響、さらには主要なグローバル市場からの波及効果によって大きく異なることを浮き彫りにしている。

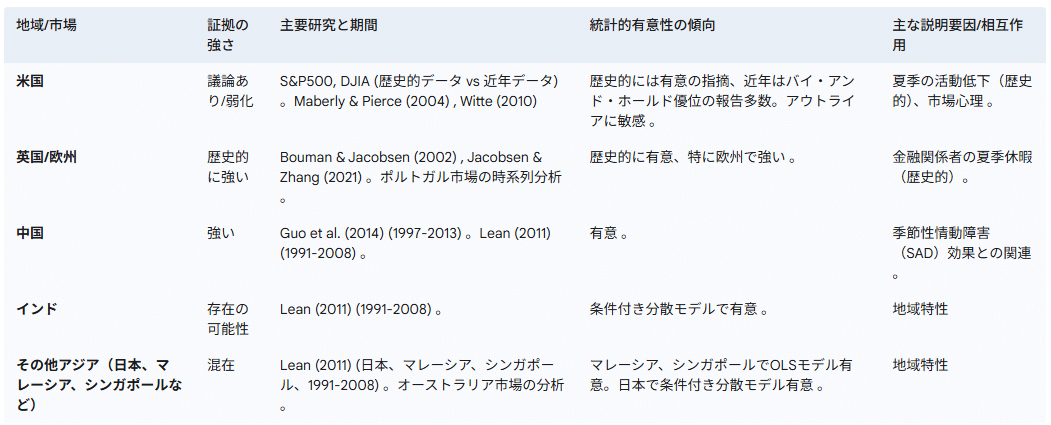

VI. 「セル・インメイ(5月売り)」:世界市場の格言の検証

A. 米国市場における実証テスト(S&P500、DJIA)

「セル・インメイ・アンド・ゴー・アウェイ」(またはハロウィーン指標)という格言は、株式市場が5月から10月の6ヶ月間はパフォーマンスが悪く、11月から4月にかけてはより強い成長を示すという理論に基づいた投資戦略を示唆するものである 。

歴史的データを見ると、S&P500指数は1945年以降、11月~4月の平均上昇率が6.7%であったのに対し、5月~10月は2%であった 。また、1950年以降では、11月~4月のリターンは5月~11月のリターンよりも90%高かった 。DJIAについても、1950年以降、11月~4月は約7.5%上昇したのに対し、5月~10月は0.30%の上昇に留まった 。しかし、より最近のデータ(S&P500、2024年までの過去20年間)では、5月~10月の平均年間トータルリターンは3.92%であり、この20年間で損失を出したのはわずか3回(2008年、2011年、2022年)であった 。1975年から2024年のS&P500の比較では、バイ・アンド・ホールド戦略(1000ドルが34万ドルに)に対し、セル・インメイ戦略(1000ドルが6万4000ドルに)は大きく劣後した 。2000年以降のS&P500でも、11月~4月は約210%のリターン、5月~10月は約29%のリターンに対し、バイ・アンド・ホールドは約299%のリターンを上げた 。

この格言の起源はロンドンの金融街にあり、富裕層が夏を避暑地で過ごす習慣に由来するとされる 。現代的な説明としては、夏季の商業活動の低下や企業収益の減少が挙げられるが 、グローバル化し技術主導型となった現代市場ではこの説明は疑問視されている 。

進化と持続性については、多くの情報源がこの格言は神話であるか、現代市場では著しく弱体化したと示唆している 。LPL Researchによれば、2013年以降のS&P500の5月の平均リターンは1.1%(12期間中11期間でプラス)であり、直近11年間の5月~10月の期間の中央値リターンは3.1%、平均リターンは4.9%(82%の期間でプラス)であった 。First Trustのストラテジストは、S&P500が過去20年間で5月~10月に損失を出したのは3回のみであると指摘している 。歴史的には強かったかもしれないが、近年では信頼性が低下しているようである。

統計的有意性については、Bouman and Jacobsen(2002年)が37市場中36市場でこの効果が有意であること(1970年~1998年)を発見した 。しかし、Maberly and Pierce(2004年)は、この有意性は1987年の暴落と1998年のLTCM破綻という2つのアウトライアによるものであり、これらを調整すると米国市場では効果が消滅すると主張した 。Witte(2010年)はこれに反論し、アウトライアはB&Jの当初の結果に実質的な影響を与えなかったと示唆した 。

B. 欧州株式市場からの証拠(FTSE、DAX、CACなど)

欧州市場では、「セル・インメイ」効果に関する歴史的証拠が比較的強い。Bouman and Jacobsen(2002年)は、1970年から1998年の期間において、特に欧州で強い「セル・インメイ」効果を発見し、英国では1694年まで遡る証拠を見出した。彼らの戦略は多くの国でバイ・アンド・ホールド戦略をアウトパフォームした 。Jacobsen and Zhang(2021年)は、この研究を108市場(英国の300年以上のデータを含む)に拡張し、11月~4月のリターンが5月~10月のリターンよりも平均で4.5%高いことを見出した 。Khan & Rabbani(2019年)は、ハロウィーン効果(セル・インメイ)が日本の「上昇市場の状況下」で顕著になったことを見出しており 、この市場状況への依存性は欧州にも当てはまる可能性がある。ポルトガル株式市場の120年間の歴史を分析した研究では、ハロウィーン効果は時期によって変動し、20世紀初頭には存在したがその後60年間消滅し、21世紀初頭に再出現したものの、最近では1月効果の反映に過ぎないように見えると報告している 。これは適応的市場仮説を支持するものである。統計的有意性については、歴史的には強く、特に初期の期間や広範な欧州研究で確認されている 。ただし、時間とともに変動し、一部市場では1月効果のような他のアノマリーと関連している可能性も示唆されている 。

C. アジア市場における適用可能性と調査結果(中国、インド、香港、韓国など)

アジア市場における「セル・インメイ」効果の存在は、国や研究によって異なる結果が示されている。

-

中国:

-

Guoら(2014年)は、中国株式市場(1997年~2013年)において「セル・インメイ」効果の強い存在を確認し、これは異なる回帰仮定、産業、そして1月または2月効果をコントロールした後でも頑健であった。この効果に基づく取引戦略はバイ・アンド・ホールド戦略をアウトパフォームした 。

-

Lean(2011年)は、条件付き分散モデルを用いると、中国でハロウィーン効果(1991年~2008年)が見られることを発見した 。

-

-

インド:

-

Lean(2011年)は、条件付き分散モデルを用いると、インドでハロウィーン効果(1991年~2008年)が見られることを発見した 。

-

-

その他アジア(香港、日本、マレーシア、シンガポール):

-

Lean(2011年)の研究(1991年~2008年)では、OLSモデルでマレーシアとシンガポールにおいてハロウィーン効果が見られ、条件付き分散モデルでは日本でも見られた。香港では見られなかった 。

-

オーストラリア市場に関するAMPの分析では、11月~5月のリターンが5月~11月のリターンの3倍以上であったと示唆されている 。

-

統計的有意性については、中国では有意であると報告されており 、マレーシア、シンガポール、インド、日本では特定のモデルや期間において有意であるとされている 。

D. 比較考察:「セル・インメイ」は普遍的な真実か?

「セル・インメイ」という格言の妥当性を国際的に比較すると、その効果は一様ではなく、地域や時代、さらには分析手法によって評価が分かれることが明らかになる。

第一に、地理的なばらつきである。「セル・インメイ」効果は、歴史的に欧州(特に英国)にルーツを持ち 、Bouman & Jacobsen(2002年)によって広範に記録されたが 、その強さや持続性は地域によって異なる。欧州では歴史的に強く、中国やアジアの一部でも存在が示唆されているものの 、米国における近年のパフォーマンスは非常に議論があり、バイ・アンド・ホールド戦略の優位性がしばしば示される 。この地理的な差異は、アノマリーの背景にある要因が普遍的ではない可能性を示唆している。

第二に、方法論とアウトライアへの感度である。「セル・インメイ」の統計的有意性は、採用する分析手法やアウトライア(異常値)の扱いに敏感である可能性がある。Maberly and Pierce(2004年)は、1987年の市場暴落や1998年のLTCM破綻といったアウトライアを調整すると、米国市場での効果は消滅すると主張したが 、Witte(2010年)はこれに異議を唱えた 。これは、効果の普遍性や持続性に関する結論は、研究デザインを慎重に吟味する必要があることを示している。

第三に、適応的行動と市場効率性である。時間とともにパフォーマンスが変動すること(例:ポルトガル市場 、米国市場の近年のパフォーマンス )は、かつてこのアノマリーが利用可能であったとしても、投資家の認識や市場効率性の向上がそれを侵食している可能性を示唆する。特に、流動性が高く分析が進んでいる米国のような市場ではその傾向が強いかもしれない。一部の市場(例:中国 )での持続性は、効率性が低いか、異なる構造的・行動的要因が働いていることを示している可能性がある。

第四に、他の要因との相互作用である。中国における「セル・インメイ」効果は、季節性情動障害(SAD)効果によって一部説明されることが見出されている 。ポルトガルでは、近年の再出現が1月効果と関連しているように見えた 。これは、「セル・インメイ」が独立したアノマリーではなく、気候、文化、あるいは他の季節パターンによって国ごとに異なる他の心理的またはカレンダー関連要因と相互作用したり、その現れであったりする可能性を示唆している。

これらの考察は、「セル・インメイ」という格言が単純な投資ルールとして普遍的に適用できるものではなく、その有効性は市場の特性や時間的文脈に大きく左右されることを示している。

表5:「セル・インメイ」効果の国際比較

この表は、「セル・インメイ」格言に関する様々な調査結果を統合し、異なる世界市場における実証的支持の明確な比較図を提供する。歴史的根拠、中国のような一部地域での明らかな持続性、そして米国のような他の地域での議論のある有効性との間の対比を浮き彫りにしている。

VII. 変わりゆく潮流:カレンダーアノマリーの持続性と進化

A. 消えゆく現象?:アノマリー持続性に関するトレンド

多くの伝統的なカレンダーアノマリー、特に先進国市場においては、時間とともに弱体化または消滅する傾向が示されている 。Plastunら(2019年)は、DJIA(1900年~2018年)を調査し、カレンダーアノマリーの「黄金時代」は20世紀半ばであり、1980年代以降は概ね消滅したと結論付けている 。Hansenら(2005年)も、カレンダー効果は1980年代後半から小型株指数を除いて減少したことを見出している 。Connolly(1989年)は曜日効果が1975年までに消滅した可能性を示唆し 、Mehdian and Perry(2002年)は1987年以降の米国市場で1月効果が見られないとした 。

日本市場に関しても、俊野(2017年)は1月効果、週末効果、月末月初効果、祝日効果が1980年代/1990年代以降、主に2000年以降に消滅したことを記録している 。Khan & Rabbani(2019年)も、バブル期以降、伝統的な手法ではこれらのアノマリーが消滅したと指摘している 。アジア市場全般では、Lean, Wong, and Smyth(2007年)が、2002年までに多くのアジア市場で1月効果が概ね消滅したことを見出した 。シンガポールの曜日効果は進化の後に消滅した 。

しかし、一部の研究では依然として持続性が確認されたり、アノマリーは単純に消滅するのではなく進化すると主張されたりしている 。例えば、TOM効果はより持続的であるとしばしば引用される 。このアノマリーの持続性に関する議論は、今日の市場におけるこれらの歴史的パターンの関連性を問い直すものである。

B. 市場効率性向上の役割

市場がより効率的になるにつれて(価格が全ての利用可能な情報を迅速に織り込むようになる)、アノマリーからの予測可能な収益機会は裁定取引によって消滅するはずである 。アノマリーの消滅や弱体化は、より多くの投資家がそれらを認識し、裁定行動をとるようになるこのプロセスに起因するとしばしば説明される 。これは、アノマリー衰退に関するEMHに基づく主要な説明である。

C. アルゴリズム取引と市場マイクロストラクチャー変化の影響

高頻度取引(HFT)やアルゴリズム戦略は、小さく一時的な価格の非効率性を迅速に特定し利用することができるため、伝統的なカレンダーアノマリーを減少させる可能性がある 。AT/HFTはビッド・アスク・スプレッドを縮小させ、取引コストを低下させることで、アノマリーを裁定しやすくする 。しかし、AT/HFTは短期的なボラティリティを増大させ、新たなタイプ(おそらく短期的な)の非効率性を生み出す可能性もある 。

市場のマイクロストラクチャーの変化、例えば呼び値の刻み幅の縮小(decimalization)、新しい取引プラットフォームの導入(例:香港証券取引所のOrion取引プラットフォーム )、流動性の向上、決済サイクルの迅速化なども、アノマリーが歴史的に隆盛した条件を変化させ得る 。例えば、決済遅延に関連した歴史的な週末効果 は、決済の迅速化によって影響を受けるだろう。これらの技術的進歩と市場構造の進化は、アノマリーの様相を変化させる主要な推進力である。それらは古いアノマリーを消し去る一方で、潜在的には新しくより複雑なアノマリーを生み出す可能性がある。HFTは単純なカレンダー効果を裁定するかもしれないが、多くのアルゴリズムが例えば月末のフローに対して同様の反応をするようにプログラムされていれば、特定のカレンダーポイント周辺のボラティリティを増幅させたり、新たな高頻度パターンを導入したりする可能性もある。カレンダーアノマリーへの正味の影響は複雑である。は、カレンダーアノマリーは広く利用されるようになると弱まる可能性があり、TLT戦略のための高頻度月次取引は多大なコストを生み、アノマリーを非収益的にしたと指摘している。

D. アノマリー進化における行動的、制度的、文化的要因

-

行動的要因: 投資家心理(季節や祝日に関連した楽観論、悲観論、リスク許容度の変化)は、多くのアノマリーの主要な推進力である 。投資家の行動が変化したり、より合理的になったり、アノマリーを認識するようになれば、これらのアノマリーは弱まる可能性がある 。

-

制度的要因:

-

税法: 税法の変更(例:キャピタルゲイン税率やタイミング)は、税金対策売りの行動を変化させ、ひいては1月効果に影響を与える可能性がある 。税制の国際的な違いは、税主導型アノマリーのばらつきの主要な理由である 。

-

資金フロー: 定期的な機関投資家の資金フロー(例:月末の年金拠出金)は、TOM効果のようなアノマリーを持続させ得る 。これらのフローパターンの変化やパッシブ投資の台頭 は、これに影響を与える可能性がある。

-

投資家の洗練度: 相対的に洗練されていない個人投資家の割合が高い市場では、より強い行動的アノマリーが見られるかもしれない。投資家教育の向上や機関化は、それらを減少させる可能性がある 。

-

-

文化的要因: 文化的に重要な祝日のタイミングや性質(例:旧正月対グレゴリオ暦の新年)は、関連するアノマリーのタイミングや形態を直接決定する 。グローバル化はある程度の収斂をもたらすかもしれないが、深く根付いた文化的なリズムは持続する可能性が高い。

これらの要因は、アノマリーが世界的に均一でなく、時間とともに変化する理由を説明する。

E. 最近の証拠(2020年~2023年):パンデミック期およびポストパンデミック期におけるカレンダー効果

Lisicki(2025年)による2020年から2023年を対象としたレビューでは、COVID-19パンデミックとウクライナ戦争による不確実性の増大にもかかわらず、カレンダーアノマリーの大部分は以前の相関関係に従って持続したことが明らかになった 。

-

1月効果: WSE(ワルシャワ証券取引所)では2021年にのみ統計的に有意。2022年はマイナス。戦争影響下の年には有意性なし。パキスタンでは危機/パンデミックと相関。トルコではBIST 100で観測されず 。

-

曜日効果: 月曜・金曜効果は概ね持続。マレーシアでは月曜効果(COVID情報蓄積)。トルコでは金曜日にマイナスリターン(従来と逆)。

-

月末月初効果: 一貫して観測。グローバル株式ファンドの約60%で有意(2005年~2020年、ショック期含む)。BRICS諸国でも存在(2020年~2022年)。インドでは小型株。パキスタンのコモディティではパンデミックの影響軽微 。

-

祝日効果: トルコでは祝日隣接でマイナスリターン(2020年~2021年)、逆転現象 。

-

新たな効果: インドで「3月効果」(パンデミック宣言と関連)。トルコで「2月効果」。

この極めて最近のレビューは、極端な市場環境や世界的なショックが、よく記録されたアノマリーにどのように影響するかについて重要な洞察を提供する。全体的な持続性の発見は注目に値する。パンデミックや地政学的危機は、計り知れないボラティリティを引き起こしながらも、必ずしもカレンダーに関連した根底にある行動や制度的フローを消し去ったわけではない。しかし、それらは一時的にパターンを変化させたり、インドの「3月効果」 のようなイベント固有の新たなパターンを導入したりした可能性がある。これは適応的市場仮説を補強するものである。すなわち、アノマリーは完全に消滅するのではなく、適応するのである。

市場がより効率的になり、アルゴリズムトレーダーが明白なパターンを迅速に利用するようになるにつれて、伝統的で単純なカレンダーアノマリーからの「シグナル」は弱まるか、市場の「ノイズ」に埋もれてしまうかもしれない。しかし、これらのアノマリーを引き起こす根底にある行動的傾向や制度的硬直性は依然として存在する可能性があり、異なる形で、あるいは特定の市場条件下(Khan & Rabbaniの「上昇市場」 のように)で再出現する可能性がある。

グローバル化は市場行動の収斂を期待させるかもしれないが、税制 や決済システム といった現地の制度的要因や、祝祭日 といった文化的なリズムが、持続的な地域差や独自のアノマリーを生み出し得る。中国の2月効果 は、文化主導型の現地アノマリーの典型例である。

証拠は、カレンダーアノマリーが静的なものではないことを強く示唆している。それらは市場構造、投資家行動、規制環境の変化に応じて進化し、減少し、再出現し、あるいは形態を変える(適応的市場仮説 )。したがって、特定の時点における特定市場のアノマリーの「スナップショット」は、その真の長期的性質を捉えていない可能性がある。

最後に、統計的に有意なアノマリーが持続するとしても、取引コスト、市場インパクト、そして取引戦略実行後にパターンが変化または消滅するリスクのため、それらを利用して異常な利益を得ることは困難である 。アノマリーを利用しようとする行為そのものが、その終焉に寄与し得るのである。

VIII. 結論:カレンダー効果の国際的差異と市場理解への示唆

本稿で概観したように、株式市場におけるカレンダー効果は、国や地域によってその存在、形態、持続性において顕著な差異を示す。米国、日本、欧州、アジアの各市場を比較検討した結果、これらのアノマリーは決して普遍的な現象ではなく、各市場の制度的枠組み、文化的背景、市場参加者の行動様式、そして市場の発展段階といった多様な要因の複雑な相互作用によって形成されることが明らかになった。

1月効果を例にとると、米国や一部欧州諸国では歴史的に税金対策売りに関連して観測されたが、近年ではその効果が弱まるか、あるいはより短期的な現象へと変化している。対照的に、中国では太陽暦の1月ではなく、旧正月に連動する形で2月に類似の効果が見られ、これは文化的な要因とそれに伴う資金フローが強く影響していることを示唆している。日本においても1月効果は1980年代を境に観測されにくくなったが、特定の市場環境下では再浮上する可能性も指摘されている。

週末効果や曜日効果についても、かつて米国や日本で報告された月曜日の低迷や火曜日の安値といったパターンは、市場構造の変化や効率性の向上に伴い、多くの場合で消滅または変化している。欧州では国ごとに異なる曜日パターンが散見されるものの、一貫した強い効果は確認し難い。アジアの新興市場では、依然として曜日効果が観測されるケースもあるが、そのパターンは先進国市場の歴史的なものとは異なる場合がある。

月末月初効果(TOM効果)は、他のカレンダーアノマリーと比較して国際的により広範な持続性を示す傾向があるように見える。これは、多くの国で共通する機関投資家の月次資金フローやポートフォリオリバランスといった制度的な要因に根差している可能性が高い。しかし、その強さや現れ方は、やはり各市場の流動性や投資家構成、さらには市場全体のストレス状況によって左右される。

祝日関連のアノマリーは、その祝日の文化的・経済的重要性によって大きく異なる。米国のサンタクロース・ラリーのような一般的な楽観ムードに起因するとされる効果がある一方で、中国の旧正月のように大規模な消費活動や資金移動を伴う祝日は、より顕著で地域特有の市場効果を生み出す。また、主要市場の祝日が他市場に波及効果を及ぼすことも確認されており、グローバルな市場の連関性を示している。

「セル・インメイ」の格言は、その起源である欧州では歴史的に強い支持が見られたものの、米国市場では近年の検証でその有効性に疑問符が付けられることが多い。アジア市場では国によって結果が分かれており、これもまたアノマリーの一般化の難しさを物語っている。

総じて、カレンダー効果の多くは、特に先進国市場において、時間の経過とともに弱体化または消滅する傾向にある。これは市場効率性の向上、裁定取引機会の減少、アルゴリズム取引の普及、そして投資家の行動変化などが複合的に作用した結果と考えられる。しかし、Lisicki(2025年)のレビューが示すように、パンデミックや地政学的危機といった近年の大きな市場変動期においても、多くのアノマリーが形を変えつつも何らかの形で持続していたことは注目に値する。これは、市場が常に完全に効率的であるわけではなく、またアノマリーが単純に消え去るのではなく、市場環境の変化に適応して進化する(適応的市場仮説)可能性を示唆している。

最終的に、これらのカレンダー効果は、学術的には市場の効率性や投資家行動を理解する上で興味深い研究対象であり続ける。しかし、統計的に有意なパターンが観測されたとしても、取引コストや市場インパクト、そしてアノマリー自体の時間的変動性を考慮すると、それらを活用して一貫して市場をアウトパフォームする投資戦略を構築することは極めて困難であると言わざるを得ない。むしろ、これらのアノマリーの存在と変遷を理解することは、市場の複雑性とダイナミズムを認識し、より精緻なリスク管理やポートフォリオ構築を行う上での一助となるであろう。国や地域によってアノマリーが異なるという事実は、グローバルな投資判断において、画一的な前提を置くことの危険性を示唆しており、各市場の特性を深く理解することの重要性を改めて強調するものである。

コメント