第1章 株式市場の「本当のプレイヤー」を知る

1-1 個人投資家が知らない「市場の階層構造」

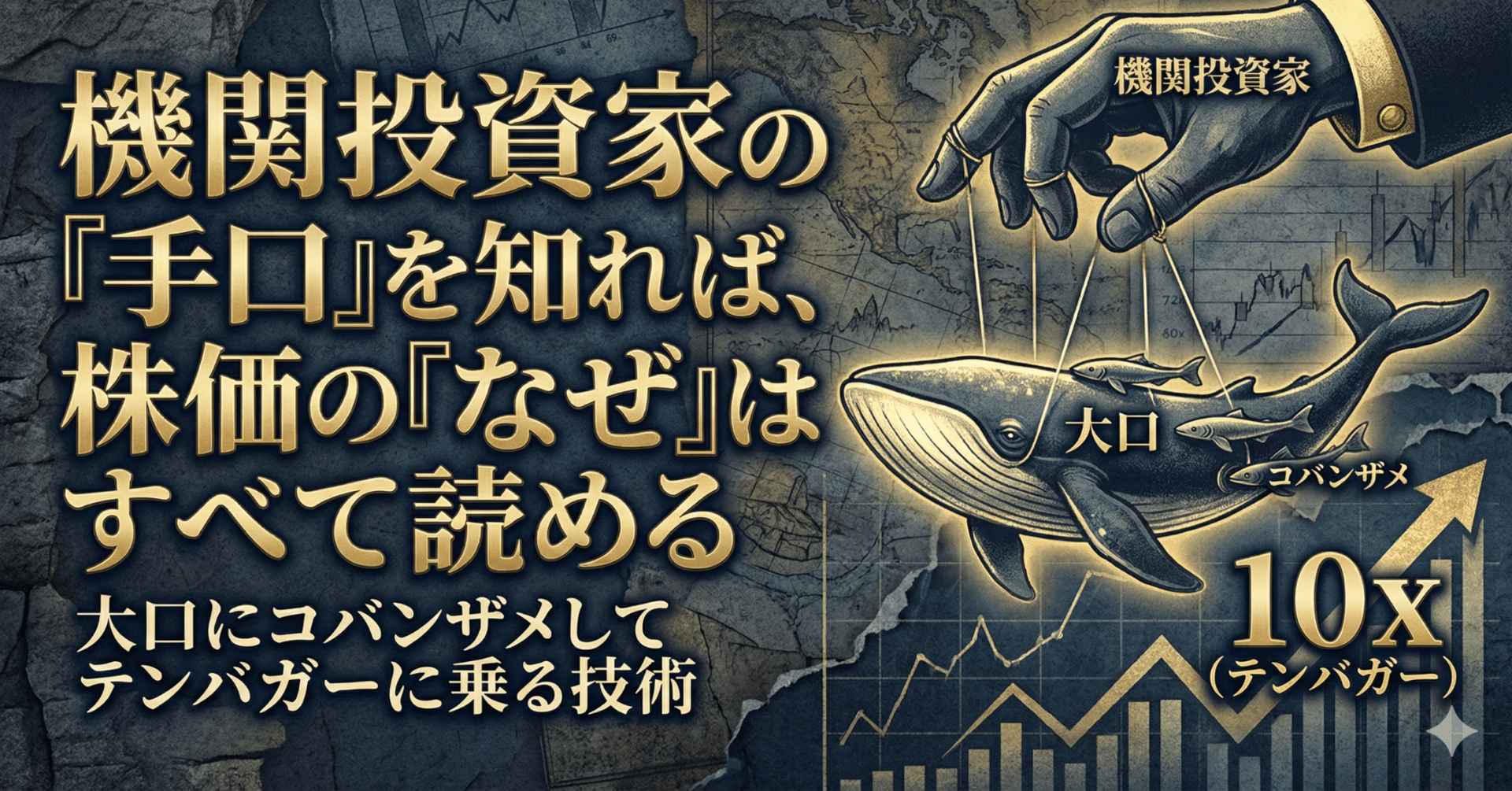

株式市場には目に見えない階層構造がある。多くの個人投資家は、証券会社の取引画面を開き、自分と同じような個人が売買の相手方にいると漠然と想像しているが、実態はまったく異なる。東京証券取引所における売買代金のうち、個人投資家が占める割合は金額ベースで約二割にすぎない。残りの八割は、年金基金、投資信託、保険会社、銀行、ヘッジファンド、そして海外の機関投資家といった「プロの資金」によって動かされている。つまり、あなたが買いボタンを押したとき、その反対側にいるのは圧倒的な情報量と資金量を持つ機関投資家である可能性が極めて高い。

この階層構造を理解するためには、まず市場参加者をいくつかのレイヤーに分けて考える必要がある。最上位に位置するのは、数兆円から数十兆円規模の資金を運用する年金積立金管理運用独立行政法人(GPIF)や、海外の巨大ソブリン・ウェルス・ファンド(政府系ファンド)である。これらの超大口プレイヤーは、一つの銘柄を売買するだけで市場全体のトレンドを変えてしまうほどの影響力を持つ。次のレイヤーには、国内外の大手運用会社やヘッジファンドが並ぶ。彼らは独自のリサーチチームを抱え、企業のIR部門と直接対話し、個人投資家にはアクセスできない一次情報を日常的に入手している。

さらにその下のレイヤーには、中小規模の運用会社やファミリーオフィスが存在し、最下層に位置するのが我々個人投資家である。ここで重要なのは、この階層構造が単なる資金規模の違いではないという点だ。上位のプレイヤーほど、情報の質、執行コストの低さ、市場へのアクセス手段、そして規制当局との関係性において圧倒的な優位性を持っている。たとえば、機関投資家はダークプールと呼ばれる私設取引システムを利用して、自分の売買意図を市場に悟られることなく大量の株を売買できる。個人投資家がリアルタイムの板情報を見て判断しているとき、大口の注文はすでに見えないところで成立している。

しかし、この階層構造を知ることは悲観材料ではない。むしろ、これこそが本書の出発点となる最も重要な認識である。なぜなら、機関投資家の行動パターンには明確な規則性があり、その「手口」は公開情報から相当程度まで推測できるからだ。彼らは巨額の資金を動かすがゆえに、完全に姿を消すことができない。大量保有報告書、投資部門別売買状況、信用取引残高、空売りデータといった公開情報には、大口プレイヤーの足跡が必ず刻まれている。個人投資家の最大の武器は、小回りの利くポジションサイズと、機関投資家にはない機動性である。階層構造の全体像を把握し、各プレイヤーの行動原理を理解すれば、大口の動きに逆らうのではなく、その流れに乗ることで市場平均を大きく上回るリターンを狙うことができる。本章では、この階層構造を構成する主要プレイヤーを一つずつ掘り下げていく。

1-2 機関投資家とは何者か──年金・投信・保険・ヘッジファンドの違い

「機関投資家」という言葉は一括りにされがちだが、実際にはその中身は極めて多様であり、それぞれの行動原理はまったく異なる。本節では、主要な機関投資家の種類と、彼らがどのような論理で投資判断を下しているのかを整理する。

まず、最も資金規模が大きいのが年金基金である。日本最大の機関投資家であるGPIFは、運用資産が二百兆円を超える世界最大級の年金ファンドだ。年金基金の特徴は、運用期間が極めて長期にわたる点にある。彼らは数十年先の年金給付を見据えて運用するため、短期的な値動きには比較的鈍感である。その代わり、資産配分(アセットアロケーション)の変更が市場に与えるインパクトは甚大だ。GPIFが国内株式の配分比率を数パーセント引き上げるだけで、数兆円規模の買い需要が発生する。二〇一四年にGPIFが基本ポートフォリオを見直し、国内株式の比率を十二パーセントから二十五パーセントに引き上げたとき、日本株市場は大きな追い風を受けた。年金基金の動向は、相場の大きな方向性を決定づける構造的な要因となる。

次に、投資信託(ミューチュアルファンド)は、個人投資家から集めた資金をプロのファンドマネージャーが運用する仕組みである。日本の公募投信の純資産残高は百兆円を超え、市場における存在感は年々増している。投資信託の行動パターンで注目すべきは、資金の流出入が運用者の意思とは無関係に起こる点だ。個人投資家が投信を解約すれば、ファンドマネージャーは保有株を売却して現金を用意しなければならない。相場が下落しているときほど解約が増え、ファンドは不本意な売りを強いられる。逆に、相場が上昇して人気が集まると新規資金が流入し、ファンドマネージャーは組入比率を維持するために買い増しを余儀なくされる。この「順張りを強制される」構造が、投信の売買パターンの最大の特徴である。

保険会社(生命保険・損害保険)は、保険料収入を原資として運用を行う機関投資家である。彼らの運用は、将来の保険金支払いに備えるという負債サイドの制約を強く受ける。このため、安定的な配当収入を重視し、大型の高配当株や債券への投資比率が高い傾向がある。保険会社の株式売買で注目すべきは、年度末(三月末)と中間期末(九月末)に向けたリバランスである。含み益のある株式を売却して利益を確定し、決算数値を調整する行動が毎年繰り返される。

一方、ヘッジファンドは前述の機関投資家とは本質的に異なる存在である。年金や投信が「ロングオンリー」(買い持ちのみ)を基本とするのに対し、ヘッジファンドはロング(買い)とショート(空売り)の両方を駆使し、絶対リターンの獲得を目指す。彼らの運用期間は短いことが多く、数日から数カ月でポジションを回転させるファンドも珍しくない。また、レバレッジ(借入)を活用して資金効率を高めるため、同じ運用資産規模でも市場へのインパクトは見かけ以上に大きい。ヘッジファンドが特定銘柄に大量の空売りポジションを構築した場合、その銘柄の株価に強い下押し圧力がかかる一方、彼らが空売りを解消(買い戻し)するタイミングでは急激な株価上昇が起こることがある。これが後述するショートスクイーズの原理である。

これらの機関投資家はそれぞれ異なるルール、異なる時間軸、異なるインセンティブで動いている。年金基金の長期的な資産配分変更を追いかける戦略と、ヘッジファンドの短期的な空売り解消を狙う戦略では、必要な情報もタイミングもまったく違う。機関投資家を一括りにせず、それぞれの特性を理解したうえで「今、どのタイプの機関が動いているのか」を見極めることが、コバンザメ投資の第一歩となる。

1-3 外国人投資家が日本株を動かすメカニズム

日本の株式市場を語るうえで、外国人投資家の存在を抜きにすることは不可能である。東京証券取引所の売買代金に占める外国人投資家の比率は、実に六割から七割に達する。つまり、日本株の値動きを日々決定しているのは、日本人ではなく海外の投資家なのだ。この事実は、多くの個人投資家が見落としている市場の根本的な構造である。

外国人投資家の内訳は多岐にわたる。欧米の大手年金基金、ソブリン・ウェルス・ファンド(中東やノルウェーの政府系ファンドなど)、グローバルなミューチュアルファンド、そしてヘッジファンドが主要なプレイヤーだ。彼らが日本株に投資する理由は、グローバルなポートフォリオにおける分散効果、日本企業のバリュエーション(割安度)、円安による為替差益の期待、そしてコーポレートガバナンス改革への期待など、複合的な要因による。重要なのは、彼らの投資判断が日本国内の材料だけでなく、グローバルなマクロ経済環境に大きく左右される点である。

たとえば、米国の金利が上昇すると、グローバルな資金はリスク資産から安全資産へとシフトする。このとき、日本株は「リスク資産」の一つとして売られやすい。また、世界的な景気後退懸念が高まると、外国人投資家はまず流動性の高い日本の大型株から資金を引き揚げる傾向がある。逆に、グローバルなリスクオンの局面では、出遅れていた日本株に大量の買い注文が入ることがある。二〇二三年春、ウォーレン・バフェット率いるバークシャー・ハサウェイが日本の総合商社株への追加投資を公表したことをきっかけに、外国人投資家の日本株に対する注目度が急上昇し、日経平均株価はバブル後の高値を次々と更新した。

外国人投資家の売買動向を追ううえで最も基本的なデータが、東京証券取引所が毎週公表する「投資部門別売買状況」である。このデータで外国人投資家が何週連続で買い越しているか、あるいは売り越しに転じたかを確認することで、相場の大きなトレンドを把握できる。経験的に、外国人投資家が連続して買い越す局面では日経平均は上昇し、連続して売り越す局面では下落する傾向が極めて強い。この相関関係は、他のどの投資主体よりも明確である。

もう一つ見逃せないのが、先物市場における外国人投資家の動向である。外国人投資家は現物株だけでなく、日経二二五先物やTOPIX先物を積極的に売買する。先物はレバレッジが効くため、比較的少ない証拠金で大きなポジションを構築できる。外国人投資家が先物を大量に買い越している局面は、彼らが日本株に対して強気であることを示すシグナルとなる。特に注目すべきは、先物の買い越しが現物の買い越しに先行するケースが多い点だ。先物でまず方向感を出し、その後に現物での本格的な買いが入るパターンは繰り返し観察されている。

外国人投資家の行動を読むことは、日本株投資における最も基本的かつ強力なエッジの一つである。彼らが何を考え、どこに資金を振り向けようとしているのかを継続的にモニタリングすることで、個人投資家は大きな潮流に逆らわない投資判断が可能になる。

1-4 信託銀行・生損保──「クジラ」と呼ばれる国内大口の正体

日本の株式市場には「クジラ」と呼ばれる巨大な国内機関投資家が存在する。もともとこの表現はGPIFを指して使われていたが、広義には信託銀行、生命保険会社、損害保険会社、共済組合など、巨額の長期資金を運用する国内の大口プレイヤー全般を含む。彼らの行動パターンは外国人投資家とは対照的であり、その違いを理解することが市場の需給分析において決定的に重要となる。

信託銀行は、投資部門別売買状況において独立したカテゴリーとして集計されている。信託銀行の売買の中身は、年金基金から委託された運用資金が大部分を占める。つまり、信託銀行の売買動向を見れば、実質的に年金マネーの動きを把握できるということだ。信託銀行の売買パターンには顕著な逆張り傾向がある。相場が下落すると買い越し、相場が上昇すると売り越す。これは年金運用の基本的なリバランス行動に起因する。年金基金はあらかじめ定められた資産配分比率(たとえば国内株式二十五パーセント)を維持するため、株価が下落して国内株式の比率が下がれば買い増し、株価が上昇して比率が上がれば売却して調整する。この機械的な逆張り行動は、相場の極端な行き過ぎを抑制する「安定装置」として機能する。

生命保険会社は、かつて日本の株式市場における最大の機関投資家の一角を占めていた。しかし、二〇〇〇年代以降、保険会社は株式の持ち合い解消を進め、国内株式のウェイトを大幅に引き下げてきた。それでもなお、大手生保各社が保有する株式の時価総額は合計で数十兆円に達し、その売買は市場に大きな影響を与える。生命保険会社の株式投資で特徴的なのは、一般勘定と特別勘定の区別である。一般勘定は保険会社自身の裁量で運用する部分で、ここでは安定配当銘柄や政策保有株が中心となる。特別勘定は変額保険や変額年金の資金で、こちらは投資信託に近い運用がなされる。

損害保険会社も同様に株式の持ち合い解消を進めてきたが、近年注目されているのは政策保有株の売却加速である。東京証券取引所がプライム市場上場企業に対してPBR一倍割れの改善や資本効率の向上を要請して以降、損保各社は政策保有株の売却計画を相次いで公表した。この動きは、特定の銘柄に対して構造的な売り圧力となる。どの企業の株式を、どの程度のペースで売却するかは、各損保の有価証券報告書や統合報告書から読み取ることができ、需給分析において見逃せない情報源である。

共済組合(日本郵政共済や各種公務員共済など)も、規模は年金基金には及ばないものの、数兆円規模の資金を運用する重要なプレイヤーである。これらの共済は信託銀行を通じて運用を委託することが多いため、信託銀行の売買動向に含まれて表れる。

「クジラ」と呼ばれる国内大口の共通点は、運用の時間軸が長く、行動が予測可能であるという点だ。彼らは四半期ごとのリバランス、年度末の益出し・損出し、配当再投資といった定期的なイベントに基づいて売買する。このカレンダー効果を熟知しておくことで、個人投資家は彼らの売買が市場に与える影響を事前に予測し、それを自分の売買戦略に組み込むことができる。

1-5 日銀ETF買いが市場に与えた構造変化

二〇一〇年、日本銀行は世界の中央銀行としては異例の政策を開始した。金融緩和策の一環として、上場投資信託(ETF)を直接購入するというものである。この政策はその後十年以上にわたって続き、日銀が保有するETFの時価総額は約七十兆円に達した。日銀は事実上、日本の株式市場における最大の「株主」となったのである。この前代未聞の介入は、市場の需給構造を根本的に変えた。

日銀のETF買いの手法には一定のパターンがあった。特に二〇一六年以降は、前場でTOPIXが一定幅以上下落した場合に後場で買い入れを実施するという暗黙のルールが市場参加者の間で広く認識されていた。このため、前場に相場が下落しても、「後場には日銀が買ってくれる」という安心感が市場に浸透し、下値不安が大幅に軽減された。この現象は「日銀プット」と呼ばれ、株式市場に一種の下値保証を与えるものとして機能した。

しかし、日銀ETF買いの影響は下値支えにとどまらなかった。日銀が主に購入していたのは、日経平均連動型とTOPIX連動型のETFである。特に初期には日経平均連動型ETFの購入比率が高く、日経平均を構成する二二五銘柄、とりわけ値がさ株であるファーストリテイリングやソフトバンクグループへの資金集中が顕著になった。この構造的な歪みは、一部の指数寄与度の高い銘柄の株価を実力以上に押し上げ、市場全体のバリュエーションを歪める要因となった。

二〇二一年以降、日銀はETF買いの頻度を大幅に縮小し、二〇二四年三月の金融政策正常化に伴って新規買い入れは実質的に停止した。しかし、日銀が保有する巨額のETF残高は依然として市場の上に「巨大な影」として存在し続けている。日銀がこのETFをいつ、どのように売却するのか、あるいは売却しないのかという問題は、今後の日本株市場における最大の不確実要因の一つである。仮に日銀が市場でETFを売却するとなれば、その売り圧力は市場に甚大な影響を与えるだろう。

個人投資家がこの構造変化から学ぶべき教訓は二つある。第一に、中央銀行や政府の政策が市場の需給を一変させうるということだ。政策変更の兆候をいち早く察知し、その影響を先読みすることは、コバンザメ投資の応用編として極めて重要なスキルとなる。第二に、一つの大口プレイヤーが市場に過度な影響を持つ状態は必ず歪みを生み、その歪みは最終的に修正されるということだ。日銀ETF買いによって生まれた歪みが修正される過程では、新たな投資機会が生まれる可能性がある。市場のプレイヤー構造を理解する者にとっては、こうした構造変化こそがチャンスの源泉となるのである。

1-6 自社株買い──企業自身が最大の買い手になる時代

近年、日本の株式市場において存在感を急速に高めているプレイヤーがいる。企業自身による自社株買いである。東京証券取引所によるPBR一倍割れ改善要請やコーポレートガバナンス・コードの浸透を背景に、日本企業の自社株買いは年間十兆円を超える規模にまで拡大し、もはや外国人投資家に匹敵する買い主体となっている。

自社株買いが株価に与える影響は極めて直接的である。企業が市場で自社の株式を買い付ければ、その分だけ買い需要が増え、同時に市場に流通する株式数が減少する。需要の増加と供給の減少が同時に起こるため、株価の押し上げ効果は単純な買い注文以上に大きい。さらに、自社株買いによって発行済株式数が減少すれば、一株当たり利益(EPS)が機械的に増加し、バリュエーション指標が改善する。PER(株価収益率)を基準に投資判断を行う機関投資家にとって、EPS増加は買いの正当化につながるため、自社株買いは「買いが買いを呼ぶ」好循環を生み出すことがある。

自社株買いの実施パターンには、いくつかの重要な特徴がある。まず、多くの企業は決算発表と同時に自社株買いの枠(取得上限株数・金額・期間)を公表する。この発表は適時開示情報としてTDnetで即座に確認できる。ただし、重要なのは「枠の設定」と「実際の取得」は別物であるという点だ。枠を設定しただけで実際には買い付けを行わない企業もあれば、枠の上限ぎりぎりまで積極的に取得する企業もある。毎月の自己株式取得状況は月次で開示されるため、実行ペースを追跡することで企業の「本気度」を測ることができる。

自社株買いの実際の執行においても、企業は独自のルールに従って行動する。多くの企業は証券会社に自社株買いの執行を委託し、VWAP(出来高加重平均価格)を基準とした注文を出す。このため、自社株買いの買い注文は一日を通じて均等に分散される傾向がある。また、決算発表前のブラックアウト期間中は自社株買いが停止されるため、この期間は当該銘柄の買い需要が一時的に減少する。逆に、ブラックアウト期間が終了した直後に自社株買いが再開されると、一時的に買い圧力が強まることがある。

個人投資家にとって、自社株買いは最も予測可能な需給イベントの一つである。枠の設定は公表されており、実行状況も月次で開示される。さらに、自社株買いを発表する企業は、経営陣が自社の株価を割安と判断していることの表れでもある。インサイダー(内部者)が自社の価値に自信を持っているというシグナルは、バリュエーション分析を補完する重要な情報となる。ただし、自社株買いが発表されるとすぐに株価が上昇してしまうケースも多いため、発表直後の飛びつき買いは禁物である。むしろ、自社株買いの実行が続いている期間中の押し目で買い、企業と同じ方向にポジションを取るという戦略が、コバンザメ投資としては合理的である。

1-7 HFT(高頻度取引)は敵か味方か

現代の株式市場には、人間の認知速度をはるかに超えるスピードで売買を繰り返すプレイヤーがいる。高頻度取引(High Frequency Trading、以下HFT)業者である。彼らはマイクロ秒(百万分の一秒)単位で注文を出し、一日に数万回から数十万回の取引を執行する。東京証券取引所における注文件数のうち、HFTが占める比率は七割を超えるとも言われており、現代の市場構造を理解するうえでHFTの存在は避けて通れない。

HFTにはさまざまな戦略が存在するが、代表的なものをいくつか紹介する。第一に「マーケットメイキング」型のHFTがある。これは、売り注文と買い注文を同時に提示してスプレッド(売値と買値の差)を収益源とする戦略だ。このタイプのHFTは市場に流動性を供給する役割を果たしており、個人投資家にとってはスプレッドの縮小という形で恩恵をもたらしている。実際、HFTが普及する以前と比較して、主要銘柄のスプレッドは大幅に縮小しており、個人投資家の執行コストは低下している。

第二に「統計的裁定取引」型のHFTがある。これは、関連する複数の銘柄間の価格差が統計的な均衡から乖離した瞬間を検出し、割高な銘柄を売り、割安な銘柄を買うことで利益を得る戦略である。たとえば、日経平均先物とTOPIX先物の間の比率が通常の範囲を逸脱した場合に、一方を買い、他方を売ることで収益を得る。この種のHFTは市場の価格効率性を高める役割を担っている。

第三に、個人投資家にとって最も脅威となりうるのが「捕食型」のHFTである。この戦略は、大口注文の気配を先回りして検知し、その注文が約定する前にポジションを構築することで利益を得るものだ。たとえば、機関投資家がある銘柄を大量に買い始めたことをHFTが検知すると、HFTは先回りして同銘柄を買い、機関投資家の買い注文によって株価が上昇したところで売り抜ける。この行為は「フロントランニング」に近いものとして批判されることがあるが、合法の範囲内で行われている限り規制の対象にはなりにくい。

個人投資家がHFTに対してとるべきスタンスは、「敵視しない」ことである。HFTの速度に対抗しようとするのは無意味だ。彼らと同じ土俵で戦おうとする限り、個人投資家に勝ち目はない。しかし、HFTの弱点もある。彼らは基本的に超短期の取引しか行わず、数日から数週間のポジションを持つことはほとんどない。つまり、時間軸をずらすことで、HFTとの直接的な競合を避けられる。成行注文を避けて指値注文を使う、寄り付きや引けの瞬間的な価格変動に振り回されない、といった基本的な対策に加えて、HFTが生み出す一時的な価格の歪み(行き過ぎた下落や上昇)を逆に利用するという発想も有効である。HFTは市場の「天候」のようなものであり、それ自体をコントロールすることはできないが、その特性を理解していれば、むしろ味方にすることができる。

1-8 個人投資家の売買シェアはたった20%という現実

東京証券取引所の統計データは、個人投資家が思い描く市場像と現実との乖離を残酷なまでに浮き彫りにする。売買代金ベースで見た場合、個人投資家のシェアは約二十パーセントにすぎない。さらに、この二十パーセントの中にはデイトレーダーの回転売買が含まれているため、実質的な「新規資金の投入」という意味では、個人投資家のプレゼンスはさらに小さい。残りの八十パーセントを占めるのは、前節までに解説してきた機関投資家、外国人投資家、HFT、そして事業法人(自社株買い)である。

この売買シェアの偏りがもたらす最大の帰結は、「個人投資家の多数決では株価は決まらない」という事実である。個人投資家の掲示板やSNSでどれほど強気の意見が多くても、機関投資家や外国人投資家が売りに回れば株価は下がる。逆に、個人投資家が総悲観に陥っている局面でも、大口の買いが入れば株価は上昇する。相場の方向性を決定するのは、あくまでも資金量で圧倒的に優位な大口プレイヤーの動向なのである。

個人投資家の売買行動には、いくつかの統計的に確認されたバイアスがある。最もよく知られているのが「逆張り傾向」だ。投資部門別売買状況を長期で分析すると、個人投資家は相場が上昇するときに売り越し、下落するときに買い越す傾向が一貫して見られる。これは「安くなったから買い」「高くなったから利益確定」という感覚的な判断に基づいているが、結果として個人投資家は上昇トレンドの初期に利益を確定してしまい、大きな値幅を取り損ねることが多い。外国人投資家が順張り(上昇局面で買い、下落局面で売り)であるのとは好対照をなしている。

もう一つの重要なバイアスは「損失回避傾向」である。個人投資家は含み益のある銘柄を早く売って利益を確定したがる一方、含み損のある銘柄は「いつか戻る」と期待して長期間保有し続ける傾向がある。これは行動経済学でいうプロスペクト理論そのものであり、「利小損大」のトレードパターンに直結する。機関投資家はリスク管理のルールに基づいて損切りを実行するため、このバイアスは個人投資家に特有のものである。

しかし、二十パーセントのシェアであることは、必ずしも不利なことばかりではない。個人投資家の最大の強みは「動かなければならない理由がない」ことだ。機関投資家は運用ルールやベンチマーク制約に縛られ、不本意な売買を強いられることがある。しかし、個人投資家は自分が納得したときだけ取引すればよく、チャンスがないと判断すれば市場から完全に離れることもできる。また、小型株や低流動性銘柄に投資できる点も大きな強みである。機関投資家は資金規模の制約から、時価総額が小さすぎる銘柄には投資できない。個人投資家だけがアクセスできるこの領域には、まだ機関に「発見」されていない割安銘柄が眠っている可能性がある。シェアが小さいからこそ持てる機動性と柔軟性、それが個人投資家の非対称的な優位性なのである。

1-9 「投資部門別売買状況」の読み方──毎週の答え合わせ

本章でここまで解説してきた市場のプレイヤー構造を、具体的な数字で毎週確認できるデータがある。東京証券取引所が公表する「投資部門別売買状況」である。このデータは、日本の株式市場における最も重要な需給指標の一つであり、コバンザメ投資を実践するうえで毎週の「答え合わせ」として欠かせない情報源となる。

投資部門別売買状況は、毎週第四営業日(通常は木曜日)の午後三時に公表される。対象期間は前週の月曜日から金曜日までの一週間分である。データは、自己(証券会社の自己勘定)、外国人投資家、個人投資家、投資信託、信託銀行、事業法人、その他法人等の各部門ごとに、買い付け金額と売り付け金額が集計されている。この二つの差額が「ネット売買代金」であり、プラスであれば買い越し、マイナスであれば売り越しとなる。

このデータを読み解くうえで最も重要なのは、各部門のネット売買代金と相場の方向性との相関関係である。前述のとおり、外国人投資家の売買動向と日経平均の方向性には強い正の相関がある。外国人投資家が大幅に買い越した週は、日経平均も上昇していることが多い。逆に、外国人投資家が大幅に売り越した週は、日経平均も下落していることが多い。この相関関係を長期でトラッキングし、外国人投資家の買い越しが何週連続しているか、あるいは売り越しに転じたタイミングはいつかを記録しておくことで、中期的なトレンドの転換点を推測するための重要な材料となる。

信託銀行の動向も注目に値する。信託銀行は前節で解説したとおり逆張り傾向が強いため、相場が大きく下落した週には買い越しが膨らむ。これは年金マネーによる「押し目買い」であり、相場の下支え要因となる。信託銀行の買い越し額が異常に大きくなった週は、相場が短期的な底をつけた可能性を示唆するシグナルとして利用できる。

事業法人のデータは自社株買いの動向を反映する。事業法人が大幅に買い越している週は、多くの企業が自社株買いを積極的に実行していることを示す。特に決算シーズン後に事業法人の買い越しが急増するパターンは、新たな自社株買いの枠が設定され、執行が開始されたことを意味する。

このデータを活用する際の注意点もいくつかある。第一に、データには約一週間のタイムラグがある。木曜日に公表されるデータは前週のものであるため、リアルタイムの売買判断には直接使えない。あくまでもトレンドの確認と中期的な方向性の分析に用いるべきである。第二に、現物と先物のデータは分けて公表される。外国人投資家が現物で売り越し、先物で買い越している場合、差し引きではニュートラルである可能性がある。現物と先物の両方を合算して判断することが、より正確な分析につながる。第三に、単週のデータだけでなく、数週間から数カ月のトレンドとして捉えることが重要である。一週だけ外国人が売り越したからといって即座にトレンド転換と判断するのは早計であり、複数週にわたる傾向の変化を確認してから判断すべきである。

1-10 プレイヤーを知ることが「エッジ」になる理由

本章では、株式市場を構成する主要なプレイヤー──外国人投資家、信託銀行、保険会社、年金基金、ヘッジファンド、HFT、事業法人、そして個人投資家──のそれぞれの特性と行動パターンを概観してきた。最後に、これらの知識がなぜ実際の投資において「エッジ」(優位性)となるのかを整理しておきたい。

投資の世界において、エッジとは「他の市場参加者が持っていない優位性」のことである。多くの個人投資家は、銘柄分析やチャート分析によってエッジを得ようとする。しかし、現代の情報化社会において、個別銘柄のファンダメンタルズ情報やテクニカル指標は、誰もがほぼ同時にアクセスできる「コモディティ化した情報」に過ぎない。プロのアナリストが何十人もかけて分析している大型株の企業価値を、個人投資家が独自に見出すことは極めて困難である。

一方、市場のプレイヤー構造と需給動態に対する理解は、多くの個人投資家が体系的に学んでいない領域である。SNSの投資コミュニティを見れば分かるとおり、ほとんどの個人投資家は「何を買うか」ばかりに関心を向け、「誰が買っているのか」にはほとんど注意を払っていない。しかし、短期から中期の株価を動かしているのは、企業の本質的価値の変化ではなく、需給の力学である。同じ銘柄であっても、機関投資家の買いが集中する局面では株価は上昇し、彼らが売りに転じれば株価は下落する。この需給の力学を理解し、各プレイヤーの行動パターンを予測できることは、紛れもなくエッジである。

具体的に、プレイヤー理解がエッジとなる場面を挙げてみよう。たとえば、ある銘柄の大量保有報告書が提出され、著名なアクティビストファンドが五パーセント超の株式を取得したことが判明したとする。このとき、プレイヤー構造を理解していない投資家は「誰かが大量に買った」という事実だけを見て、追随するかどうかを判断するだろう。しかし、プレイヤー理解がある投資家は、そのアクティビストの過去の投資パターン、要求内容の傾向、他の銘柄での成功・失敗率を考慮したうえで、より精度の高い判断を下すことができる。

あるいは、外国人投資家が八週連続で日本株を買い越した後、初めて売り越しに転じた週があったとする。この変化の意味を正確に解読するためには、外国人投資家の行動パターンに関する長期的な知識が不可欠である。単なる利益確定なのか、トレンド転換の始まりなのかを判断する材料は、過去のパターンとの比較からしか得られない。

本書が目指すのは、読者がこの「プレイヤー理解」という独自のエッジを獲得し、大口の動きを先読みして自らのポートフォリオに活かす技術を身につけることである。次章以降では、機関投資家がどのように銘柄を選定するのか、彼らの売買の「手口」をどのように読み解くのか、そして具体的にどうやってコバンザメ投資を実践するのかを、段階的に掘り下げていく。市場で生き残り、そして勝つための第一歩は、自分が戦っている場所が誰によって支配されているかを正確に知ることなのだ。

第2章 機関投資家はこうして銘柄を選ぶ──大口の「目利き」の裏側

2-1 ファンダメンタルズ分析の「プロ仕様」──個人との決定的な差

個人投資家とプロの機関投資家は、同じ「ファンダメンタルズ分析」という言葉を使いながら、実際にはまったく異なる作業を行っている。その差は単に情報量や分析精度の違いにとどまらず、分析のプロセス、使用するデータの質、そして分析結果を投資判断に落とし込む方法論において根本的に異なっている。この差を理解することが、機関投資家の銘柄選定ロジックを読み解くための出発点となる。

まず、情報の入手経路が決定的に異なる。個人投資家が企業分析に使うデータは、主に有価証券報告書、決算短信、会社四季報、そしてインターネット上の各種情報サイトである。これらはすべて公開情報であり、誰でもアクセスできる。一方、機関投資家はこれらの公開情報に加えて、企業のIR(投資家向け広報)部門との直接面談、いわゆる「ワン・オン・ワン・ミーティング」を定期的に行っている。大手運用会社のファンドマネージャーやアナリストは、投資先企業のCFO(最高財務責任者)やIR担当役員と直接対話し、決算数字の裏にある事業環境や経営方針の微妙なニュアンスを汲み取る。もちろん、未公表の重要事実(インサイダー情報)を得ることは違法であるが、公開情報の行間を読み解くための文脈情報は、こうした直接対話を通じて蓄積される。個人投資家が決算数字の表面だけを見ているとき、機関投資家はその数字が意味する事業の構造的な変化を立体的に把握しているのだ。

次に、分析のフレームワークが異なる。個人投資家の多くは、PER(株価収益率)やPBR(株価純資産倍率)といった単一の指標で割安・割高を判断しがちである。これに対し、機関投資家はDCF(割引キャッシュフロー)モデル、残余利益モデル、サム・オブ・ザ・パーツ(事業部門ごとの価値積み上げ)といった複数の評価手法を組み合わせ、企業の「本源的価値(フェアバリュー)」を算出する。DCFモデルでは、今後五年から十年の売上高、営業利益、設備投資、運転資本の変動を個別に予測し、それをもとに将来のフリーキャッシュフローを推計する。さらに、加重平均資本コスト(WACC)を割引率として用い、将来キャッシュフローの現在価値を計算する。この一連の作業には、マクロ経済の見通し、業界の競争環境分析、そして企業固有のリスク評価が複合的に織り込まれる。

さらに、機関投資家は「センシティビティ分析(感度分析)」を重視する。これは、前提条件が変化した場合にフェアバリューがどの程度変動するかをシミュレーションするものだ。たとえば、為替が一円動いたときの営業利益へのインパクト、原材料価格が十パーセント上昇した場合の利益率への影響、あるいは主力製品の市場シェアが一ポイント変動した場合の売上高への影響を個別に計算する。これにより、どの変数が企業価値に最も大きなインパクトを持つかが明確になり、リスクの定量的な把握が可能になる。

個人投資家がこの「プロ仕様」のファンダメンタルズ分析をそっくりそのまま再現する必要はない。しかし、機関投資家がどのような基準で銘柄を評価しているかを知っておくことで、彼らが注目しそうな銘柄の特徴を予測することができる。たとえば、フリーキャッシュフローが安定的に成長している企業、WACCを十分に上回るROIC(投下資本利益率)を実現している企業、あるいはセンシティビティ分析においてダウンサイドリスクが限定的な企業は、機関投資家の「買いリスト」に載りやすい。逆に、利益の質が低い(一時的な要因による利益が大きい)企業や、バランスシートに多額の簿外リスクを抱える企業は、機関投資家から敬遠される。こうした視点を持つことで、個人投資家は「機関投資家と同じ方向」を向いた銘柄選定が可能になるのである。

2-2 ROE・ROIC重視──なぜ機関投資家はこの指標にこだわるのか

機関投資家が銘柄を評価する際、最も重視する財務指標の一つがROE(自己資本利益率)である。ROEとは、株主が拠出した資本に対してどれだけの利益を生み出したかを示す指標であり、計算式は「当期純利益÷自己資本」で表される。日本企業のROEは長らく欧米企業に比べて低水準にとどまっていたが、二〇一四年に公表された「伊藤レポート」がROE八パーセント以上を目標とすることを提言して以降、企業経営におけるROEの重要性は飛躍的に高まった。機関投資家、とりわけ海外の機関投資家にとって、ROEは投資判断の最も基本的なスクリーニング指標であり、ROEが慢性的に低い企業は投資候補から除外される可能性が高い。

ROEが重視される理由は、株主資本に対するリターンを直接的に測定できるからだ。株式投資家にとっての関心事は、自分が投じた資本がどれだけ効率的に利益を生んでいるかであり、ROEはまさにその問いに答える指標である。ただし、ROEには重大な落とし穴がある。ROEは「デュポン分解」と呼ばれる手法で三つの要素に分解できる。すなわち、売上高純利益率(利益の質)、総資産回転率(資産の効率性)、財務レバレッジ(負債の活用度)の三つである。問題は、財務レバレッジを高める(つまり借金を増やす)ことでもROEは機械的に上昇するという点だ。利益率や資産効率が改善していないにもかかわらず、単に借入を増やしただけでROEが上がっている企業は、見かけ上は優良でも実態は脆弱である可能性がある。機関投資家はこのデュポン分解を必ず確認し、ROEの「質」を見極めている。

そこで近年、ROEと並んで重要性を増しているのがROIC(投下資本利益率)である。ROICは「税引後営業利益(NOPAT)÷投下資本(有利子負債+株主資本)」で計算され、企業が事業に投下したすべての資本に対する収益性を測定する。ROEが株主資本のみを分母とするのに対し、ROICは有利子負債を含むため、財務レバレッジの影響を排除した「純粋な事業の収益力」を把握できる。機関投資家がROICを重視するのは、企業の価値創造を判断するうえでWACC(加重平均資本コスト)との比較が容易になるからだ。ROICがWACCを上回っていれば、その企業は資本コスト以上のリターンを生んでおり、つまり経済的価値を「創造」している。逆に、ROICがWACCを下回っていれば、投下した資本に対して十分なリターンが得られておらず、価値を「破壊」していることになる。

東京証券取引所が二〇二三年にプライム市場・スタンダード市場の上場企業に対して「資本コストや株価を意識した経営」を要請したことで、ROIC経営への注目度は一段と高まった。この要請を受けて、多くの企業が中期経営計画にROIC目標を明記するようになり、事業ポートフォリオの見直し(ROICが低い事業の売却・撤退、高い事業への集中投資)が加速している。機関投資家にとって、ROIC改善を明確にコミットしている企業は、経営陣が株主価値の創造に真摯に取り組んでいる証拠として高く評価される。

個人投資家がこの視点を活用するには、まず投資候補銘柄のROEとROICの推移を過去五年程度にわたって確認し、改善トレンドにあるかどうかを見ることが第一歩となる。ROEが上昇傾向にあっても、それが財務レバレッジの拡大によるものであれば注意が必要である。一方、ROICが着実に改善し、WACCを上回る水準を維持している企業は、機関投資家の買いが入りやすい構造を持っている。さらに、中期経営計画でROIC目標を掲げ、その達成に向けた具体的な施策(不採算事業の整理、成長投資の選別、運転資本の効率化など)を提示している企業は、機関投資家からの評価が高まる可能性が大きい。ROEとROICを使いこなすことは、機関投資家の銘柄選定ロジックに接近するための最も効率的な方法の一つなのである。

2-3 スクリーニングの実際──ユニバース構築からポートフォリオまで

機関投資家が個別銘柄を選定するプロセスは、いきなり特定の企業を分析するところから始まるのではない。まず「投資ユニバース」と呼ばれる投資候補銘柄の母集団を構築し、そこから段階的に絞り込んでいくという体系的なプロセスを踏む。このプロセスを理解することで、機関投資家がどの段階でどの銘柄を対象として見ているのかが推測できるようになる。

第一段階は、投資ユニバースの設定である。たとえば、日本株のアクティブファンドであれば、TOPIX構成銘柄(約二千銘柄)や東証プライム市場上場銘柄を投資ユニバースとすることが一般的だ。ここから、時価総額や流動性の基準に満たない銘柄を除外する。多くの機関投資家は、時価総額百億円未満の銘柄や、一日の売買代金が一定額を下回る銘柄を投資対象から外す。これは、大量の株式を売買する際にマーケットインパクト(自分の売買によって株価が不利な方向に動くこと)を避けるためである。この段階で、ユニバースは数百銘柄程度にまで絞り込まれる。

第二段階は、定量スクリーニングである。ここでは、前節で解説したROE、ROIC、PER、PBR、フリーキャッシュフロー利回り、配当利回り、営業利益率、売上高成長率といった財務指標を用いて、一定の条件を満たす銘柄をフィルタリングする。たとえば「ROE十パーセント以上、ROICがWACCを三ポイント以上上回る、過去三年間の営業利益成長率がプラス、PERが業界平均以下」といった複合条件でスクリーニングを行う。バリュー型ファンドであればPBRやEV/EBITDAを重視し、グロース型ファンドであれば売上高成長率やTAM(獲得可能な最大市場規模)を重視するなど、ファンドの投資哲学によってスクリーニング基準は大きく異なる。この段階で、候補銘柄は数十銘柄にまで絞られる。

第三段階は、定性分析である。定量スクリーニングを通過した銘柄に対して、アナリストが個別に深掘りの調査を行う。ここでは、経営陣の質と資本配分の方針、競争優位性(モート)の持続可能性、業界構造の変化と企業のポジショニング、規制環境の影響、技術革新への対応力といった定性的な要素が評価される。アナリストは企業の工場を訪問し、競合他社や取引先にもヒアリングを行い、数字には表れない事業の実態を把握しようとする。この段階で、単なる数字上の割安さだけではなく、なぜ割安なのか(一時的な理由なのか構造的な問題なのか)が判断される。

第四段階は、ポートフォリオ構築である。個別銘柄の投資判断が確定した後、それをポートフォリオ全体の文脈で最適化する。セクター配分の偏り、個別銘柄の集中度、ベンチマークとのトラッキングエラー、流動性リスク、為替エクスポージャーなどを総合的に勘案し、最終的な組入比率を決定する。一つの銘柄がどれほど魅力的であっても、ポートフォリオ全体のリスクバランスを崩すほどの大きなウェイトを置くことは通常避けられる。

個人投資家がこのプロセスから学ぶべきことは、銘柄選定とは「一つの良い株を見つける」作業ではなく、「体系的なフィルタリングの結果として残った銘柄に投資する」作業であるという発想の転換だ。感覚や直感で銘柄を選ぶのではなく、明確な基準を設けて段階的に絞り込むアプローチを取ることで、投資判断の再現性と質が向上する。そして何より、機関投資家のスクリーニング条件を想像することで、どのような銘柄に大口の買いが入りやすいかを事前に推測できるようになるのである。

2-4 アナリストレポートの読み方と「コンセンサス予想」の威力

機関投資家の投資判断に最も直接的な影響を与えるのが、証券会社のリサーチ部門が発行するアナリストレポートである。大手証券会社のアナリストは、担当セクターの企業を一社一社深く分析し、業績予想、目標株価、投資判断(買い・中立・売り)を含むレポートを機関投資家向けに配信している。機関投資家のファンドマネージャーは、自社のアナリストチームに加えて、こうしたセルサイド(証券会社側)のアナリストレポートを重要な情報源として活用している。

アナリストレポートの中で最も市場を動かす力を持つのが、投資判断の変更と目標株価の改定である。あるアナリストが特定の銘柄の投資判断を「中立」から「買い」に引き上げた場合、その銘柄の株価は短期的に上昇する傾向がある。逆に「買い」から「中立」、あるいは「売り」に引き下げた場合は株価が下落しやすい。ただし、すべてのアナリストが等しく影響力を持つわけではない。市場での評価が高い「スターアナリスト」のレーティング変更は、そうでないアナリストの変更よりもはるかに大きなインパクトを持つ。機関投資家向けの「日経ヴェリタス」のアナリストランキングや、各証券会社の年間表彰などで名前が挙がるアナリストの動向は、特に注目に値する。

アナリストレポートよりもさらに強力な概念が「コンセンサス予想」である。コンセンサス予想とは、複数のアナリストの業績予想を集計した平均値(または中央値)のことであり、市場が「織り込んでいる」業績水準を代表する数字として機能する。コンセンサス予想は、QUICKやIFIS、Bloombergといったデータプロバイダーを通じて機関投資家に提供されている。この数字が重要なのは、決算発表時の株価反応がコンセンサス予想との比較で決まるからだ。企業が発表した決算が、絶対的に見て「良い数字」であっても、コンセンサス予想を下回っていれば株価は下落する。逆に、見かけ上は冴えない数字でも、コンセンサス予想を上回っていれば株価は上昇する。つまり、株価を動かすのは業績の絶対水準ではなく、「市場の期待値との差分」なのである。

この構造を理解しておくと、決算発表後に株価がなぜ上がったのか、あるいはなぜ下がったのかを正確に分析できるようになる。「好決算なのに売られた」「減益なのに上がった」といった一見不可解な値動きの大半は、コンセンサス予想との対比で説明がつく。個人投資家がコンセンサス予想にアクセスする方法としては、会社四季報の予想値(東洋経済のアナリストによる予想)や、証券会社が口座保有者向けに提供しているアナリスト予想データベースが利用可能である。完全なコンセンサスデータは有料のプロ向けサービスでなければ入手困難だが、主要証券会社の予想値を二社から三社確認するだけでも、市場の期待水準をおおよそ把握することはできる。

もう一つ注目すべきは、コンセンサス予想の「修正トレンド」である。アナリストが業績予想を上方修正する銘柄は、修正のモメンタムが続く傾向がある。これはアナリストが新しい情報を段階的に予想に織り込んでいくためであり、一度の上方修正で終わらず、数回にわたって修正が続くことが多い。逆に、下方修正が始まった銘柄は、底が見えるまで下方修正が続くことが多い。このコンセンサス修正トレンドは「リビジョン・モメンタム」と呼ばれ、定量的な銘柄選定の有力なファクターとして機関投資家に広く活用されている。上方修正が続いている銘柄に乗り、下方修正が始まった銘柄を避けるという単純な戦略でも、市場平均を上回るリターンが得られることが実証研究で繰り返し確認されている。

2-5 ESG・ガバナンス要因が銘柄選別に与える影響

二〇一五年にGPIFが国連責任投資原則(PRI)に署名して以降、日本の機関投資家の間でESG(環境・社会・ガバナンス)を投資判断に組み込む動きが急速に広がった。ESG投資は、もはやニッチな「社会貢献型投資」ではなく、メインストリームの機関投資家が標準的に実施する投資プロセスの一部となっている。この変化は、特定の銘柄の需給に構造的な影響を与えており、個人投資家にとっても無視できないトレンドとなっている。

ESG投資が銘柄選別に影響を与えるメカニズムは大きく分けて二つある。第一は「ネガティブ・スクリーニング」であり、特定の基準を満たさない企業を投資対象から排除する方法だ。たとえば、石炭火力発電への依存度が高い企業、たばこ製造企業、クラスター弾などの非人道的兵器を製造する企業、あるいは深刻な環境汚染を引き起こしている企業は、多くのESGファンドの投資対象から除外される。このネガティブ・スクリーニングの結果、除外された企業の株式に対する機関投資家の需要は構造的に減少し、株価の上値を抑える要因となる。逆に言えば、ESG基準で除外されない「クリーンな」企業は、より多くの機関投資家の投資ユニバースに含まれるため、潜在的な買い需要が大きいということになる。

第二のメカニズムは「ESGインテグレーション」であり、ESG要因をファンダメンタルズ分析に統合するアプローチだ。ここでは、環境リスク(炭素排出量規制の影響、気候変動による物理的リスク)、社会リスク(サプライチェーンにおける人権問題、従業員のエンゲージメント)、ガバナンスリスク(取締役会の独立性、役員報酬の適切性、少数株主の保護)を企業のバリュエーションモデルに直接反映させる。たとえば、ガバナンスが脆弱な企業に対しては、将来の不祥事リスクを織り込んで割引率を高く設定し、結果としてフェアバリューを低く見積もるといった手法が用いられる。

ガバナンス要因は、ESGの中でも特に株価への影響が大きい。機関投資家がガバナンスに注目するのは、それが企業の長期的な価値創造に直結するからだ。具体的には、取締役会における社外取締役の比率と独立性、政策保有株の保有方針、株主還元に対する経営陣のコミットメント、少数株主に不利な関連当事者取引の有無といった項目が評価される。ガバナンスの改善が見込まれる企業は、機関投資家からの評価向上を通じて株価の再評価が進むことがある。特にアクティビスト(物言う株主)がガバナンス改善を要求し、企業がその要求を受け入れて改革を進めるケースでは、株価が大きく上昇することが珍しくない。

ただし、ESG投資には批判的な視点も存在する。ESG評価機関によって企業の評価が大きく異なること、ESGスコアの改善が必ずしも株価パフォーマンスの向上につながらないこと、そしてESGを標榜しながら実態が伴わない「グリーンウォッシング」の問題が指摘されている。個人投資家がESG要因を投資判断に取り入れる際には、ESGスコアそのものよりも、ガバナンスの具体的な改善アクション(社外取締役の増員、政策保有株の縮減、配当性向の引き上げなど)に注目し、それが実際に企業価値の向上につながるかどうかを自分の目で判断することが重要である。機関投資家がESG基準で銘柄を選別しているという事実は、需給分析の観点から常に意識しておくべきポイントだ。

2-6 「テーマ投資」の裏側──機関が仕掛けるストーリーの作り方

株式市場には定期的に「テーマ」が生まれる。AI・半導体、脱炭素、防衛、インバウンド、生成AI、量子コンピューティングといったキーワードが市場を席巻し、関連銘柄の株価が一斉に上昇する現象は繰り返し観察されている。個人投資家はこうしたテーマに乗ることで短期間に大きなリターンを得るチャンスがある一方、高値掴みのリスクも大きい。テーマ投資で利益を得るためには、その裏側で機関投資家がどのようにストーリーを構築し、どのタイミングで資金を投入しているのかを理解する必要がある。

テーマ投資のストーリーは、多くの場合、セルサイド(証券会社)のアナリストやストラテジストによって「パッケージ化」される。あるマクロ経済的な変化(たとえば各国政府の防衛費増額)や技術革新(生成AIの急速な普及)が起こると、証券会社のリサーチ部門はそのトレンドの恩恵を受ける企業群を特定し、「テーマレポート」として機関投資家向けに配信する。このレポートには、テーマの市場規模予測、成長率見通し、関連銘柄のリスト、各銘柄の受益度(テーマからどの程度の売上・利益増が見込めるか)が詳細に記載されている。機関投資家はこのレポートをきっかけとして関連銘柄の分析を開始し、確信が得られた銘柄に資金を投入する。

ここで重要なのは、テーマ投資には明確な「フェーズ」があるということだ。第一フェーズは「発見・初期投資」段階で、一部の先見性のある機関投資家がテーマの成長可能性に気づき、関連銘柄を静かに仕込む。この段階では、テーマはまだメディアで大きく取り上げられておらず、関連銘柄の株価も落ち着いている。第二フェーズは「認知・拡散」段階で、証券会社のテーマレポートが出始め、機関投資家の間でテーマへの関心が急速に広がる。この段階で関連銘柄の出来高が急増し、株価が本格的に上昇を始める。第三フェーズは「過熱・投機」段階で、メディアが大々的にテーマを取り上げ、個人投資家の間にも熱狂が広がる。関連性の薄い銘柄までが「テーマ株」として買い上げられ、バリュエーションが合理的な水準を大きく超える。第四フェーズは「選別・調整」段階で、実際の業績にテーマの効果が反映される企業とそうでない企業が明確に分かれ、業績裏付けのない銘柄の株価が急落する。

機関投資家の大半は第二フェーズで参入し、第三フェーズの後半から第四フェーズの初期にかけて利益確定を行う。個人投資家がメディア報道を見てテーマに飛びつくのは、多くの場合、第三フェーズの後半である。この時点では機関投資家はすでに十分な含み益を確保しており、個人投資家の買いを「出口」として利用する構図が成り立つ。テーマ投資で機関投資家と同じ側に立つためには、第一フェーズまたは第二フェーズの初期にテーマを察知し、ポジションを構築する必要がある。

テーマの初期段階を察知する方法としては、証券会社のセクターアナリストが出す業界レポートの論調変化、海外市場で先行して動いている関連銘柄の株価動向、政府の政策発表や規制変更、学術論文やカンファレンスでの技術トレンドなどが手がかりになる。また、第四章で解説する大量保有報告書を定期的にチェックし、成長株ファンドが新たに取得した銘柄を追跡することも有効だ。テーマ投資で勝つためには「テーマを追いかける」のではなく、「テーマの発生を予測する」あるいは「テーマの初動で機関投資家と一緒に動く」という姿勢が不可欠である。

2-7 時価総額と流動性の壁──なぜ小型株は機関に無視されるのか

機関投資家の銘柄選定において、ファンダメンタルズの優秀さだけでは投資対象に選ばれない。どれほどROICが高く、成長性が見込まれる企業であっても、時価総額と流動性が一定の基準を満たしていなければ、機関投資家の投資ユニバースにすら入れてもらえない。この「壁」の存在は、個人投資家にとって脅威であると同時に、大きなチャンスでもある。

機関投資家が時価総額の小さい銘柄を避ける理由は、主に三つある。第一に、ポジションサイズの制約である。運用資産が数千億円規模のファンドが、時価総額五十億円の企業の株式を発行済株式の五パーセント(二億五千万円)取得したとしても、ポートフォリオ全体に対するウェイトはごくわずかに過ぎず、たとえその銘柄が大化けしても運用成績への寄与はほとんどない。このため、機関投資家は「投資する意味がある最小の時価総額」を設定しており、多くの場合、時価総額三百億円から五百億円以上を基準としている。

第二に、流動性の問題がある。時価総額の小さい銘柄は、一般に売買代金も少ない。機関投資家が数億円規模の株式を買い付けようとした場合、流動性の低い銘柄では自分の買い注文自体が株価を大きく押し上げてしまい、想定した価格で十分な量を取得できない。また、売却時にも同様の問題が発生する。ポジションを解消しようとしても、十分な買い手がいないため、株価を大きく押し下げながら売るしかない。これをマーケットインパクトと呼び、機関投資家にとっては重大な運用コストとなる。経験則として、ポジションの構築と解消に要する日数が十営業日を超える銘柄は、多くの機関投資家が投資対象から除外する。

第三に、リサーチカバレッジの問題がある。証券会社のアナリストがカバーしている銘柄は、上場企業全体のごく一部に限られる。東証に上場する約三千八百銘柄のうち、主要証券会社のアナリストが業績予想を出している銘柄は数百銘柄程度にすぎない。アナリストカバレッジがない銘柄は、コンセンサス予想が存在しないため、機関投資家にとっては「ベンチマークとなる期待値」がなく、投資判断の土台を作りにくい。また、アナリストがカバーしていない銘柄に投資した場合、運用報告書でその銘柄の投資根拠を受益者(年金加入者やファンド投資家)に説明するための「お墨付き」がないという組織的な問題もある。

しかし、この構造は個人投資家にとっては明確なチャンスでもある。機関投資家が投資できない、あるいは注目していない小型株の領域には、ファンダメンタルズが優秀でありながら割安に放置されている銘柄が数多く存在する。そして、このような銘柄が成長して時価総額が拡大し、流動性が向上し、アナリストカバレッジが開始されると、それまで投資対象外だった機関投資家が一斉に参入してくる。この「機関投資家の参入」が起こる時期こそ、株価が大きく上昇するタイミングであり、テンバガー(十倍株)が生まれるメカニズムの核心である。個人投資家がこの「壁」の手前にいる銘柄を発見し、機関投資家の参入を待てるかどうかが、大きなリターンを得るための鍵となる。この点については第七章で詳しく解説する。

2-8 決算プレビューとサプライズ──機関が事前に仕込む瞬間

決算発表シーズンは、株式市場における最も重要なイベント期間の一つである。三カ月に一度、企業が発表する四半期決算の内容は、株価に甚大な影響を与える。しかし、機関投資家は決算発表の「結果」だけを見ているのではない。彼らは決算発表の数週間前から綿密な「プレビュー」作業を行い、決算の方向性を事前に予測し、確信が得られた銘柄については決算発表前にポジションを構築している。

決算プレビューとは、アナリストが決算発表前に公表する事前分析レポートのことである。このレポートでは、当該四半期の売上高、営業利益、経常利益、純利益の予想値が示されるとともに、前年同期比の増減要因、セグメント別の動向予測、そして注目すべきポイント(為替前提、原材料価格の影響、新製品の貢献度など)が詳細に記述される。機関投資家のファンドマネージャーは、複数のアナリストのプレビューレポートを比較検討し、コンセンサス予想を上回る決算が出る可能性が高い銘柄(ポジティブサプライズ候補)と、下回る可能性が高い銘柄(ネガティブサプライズ候補)を選別する。

ポジティブサプライズが見込まれる銘柄に対しては、決算発表前にポジションを積み増す。この「事前の仕込み」は、株価に徐々に反映されることがある。決算発表前の数週間にわたって、特段の材料がないにもかかわらず株価がじわじわと上昇する銘柄は、機関投資家が事前にポジションを構築している可能性がある。個人投資家がこの動きを察知するための手がかりは、出来高の変化である。通常の出来高水準を大幅に上回る商いが続いている場合、大口の買いが入っている可能性が高い。

決算サプライズの構造を理解するうえで重要なのは、「サプライズの持続性」という概念だ。ある四半期にポジティブサプライズを記録した企業は、次の四半期でも再びポジティブサプライズを記録する確率が統計的に高い。これは「アーニングス・モメンタム」と呼ばれる現象であり、企業の業績改善トレンドがアナリストの予想修正ペースを上回ることで起こる。アナリストは保守的に予想を修正する傾向があるため、実態の改善ペースに予想が追いつかず、結果としてサプライズが連続する。機関投資家はこのモメンタムを熟知しており、最初のポジティブサプライズが出た銘柄を翌四半期の決算前に追加購入することがある。

逆に、ネガティブサプライズも連続する傾向がある。一度業績の下方修正が始まると、アナリストの予想引き下げが追いつかず、次の決算でも再びネガティブサプライズが出る。このような銘柄には、機関投資家はポジションを縮小するか、空売りのポジションを構築する。決算サプライズの連続性を意識し、初回のサプライズの方向に沿ったポジションを持つことは、機関投資家の行動に同調する効果的なコバンザメ戦略となる。

2-9 インデックス採用・除外イベントという確実な需給

株式市場において、銘柄選定がファンダメンタルズ分析とはまったく無関係に行われる場面がある。インデックスファンド(パッシブファンド)によるインデックスの構成銘柄変更に伴う売買である。この需給イベントは、事前に予測可能であり、なおかつ確実に発生するという意味で、コバンザメ投資家にとって最も魅力的な機会の一つとなる。

インデックスファンドは、日経平均やTOPIX、MSCI JapanやFTSE Japanといったベンチマーク指数に連動するように設計されている。指数に構成銘柄の変更(入れ替え)があった場合、インデックスファンドは追跡誤差(トラッキングエラー)を最小化するために、新たに採用された銘柄を買い、除外された銘柄を売る。この売買は、ファンドマネージャーの裁量ではなく、機械的に実行される。世界的にインデックスファンドの運用資産が急膨張した結果、インデックス入れ替えに伴う需給インパクトは以前にも増して巨大なものとなっている。

日経平均株価の銘柄入れ替えは、年に一回から二回の定期見直し、および上場廃止や合併に伴う臨時入れ替えがある。日経平均は株価平均型の指数であるため、高株価銘柄の新規採用は指数全体に大きなインパクトをもたらし、それを追跡するインデックスファンドの買い需要も大きくなる。過去の事例では、新規採用銘柄の株価が発表日から実施日にかけて数パーセントから十パーセント以上上昇し、逆に除外銘柄は同期間に下落するパターンが繰り返し観察されている。

TOPIXに関しては、東証が二〇二二年の市場区分再編に伴い、段階的なウェイト調整を実施してきた。プライム市場の上場基準を満たさない銘柄のウェイトが段階的に引き下げられ、最終的にゼロになるスケジュールが事前に公表されている。この段階的なウェイト引き下げに伴い、対象銘柄にはパッシブファンドの売りが定期的に発生する。一方、MSCIの指数入れ替えは年四回のリバランス(二月、五月、八月、十一月)があり、このうち五月と十一月のセミアニュアル・レビューが最もインパクトが大きい。MSCI Japanへの新規採用が発表されると、世界中のパッシブファンドが対象銘柄を一斉に購入するため、発表日から実施日にかけて強い買い圧力が発生する。

個人投資家がインデックスイベントを活用するための手順は比較的シンプルである。まず、各指数の入れ替えスケジュールを年初に把握しておく。次に、入れ替え発表の数週間前から、採用候補銘柄を予測する。日経平均の場合は時価総額とセクターバランスが基準となり、MSCIの場合は時価総額と浮動株調整時価総額が基準となる。予測精度を高めるためには、過去の入れ替えパターンを分析し、どの程度の時価総額の企業が採用されたかを確認しておくことが有効だ。ただし、インデックスイベントに先回りする戦略は広く知られているため、近年は「先回り買い」が早期に入りやすくなっている。その結果、実際の入れ替え実施日には「材料出尽くし」で売られることもあり、エントリータイミングと利益確定のタイミングには注意が必要である。

2-10 機関の「買いリスト」に載る銘柄の共通点

本章を通じて、機関投資家が銘柄を選定する際のさまざまな基準と手法を解説してきた。最後に、これらの知見を統合し、機関投資家の「買いリスト」に載りやすい銘柄の共通点を整理する。すべての条件を完璧に満たす銘柄は稀であるが、これらの特徴を多く備えた銘柄ほど、複数の機関投資家から同時に注目される可能性が高く、結果として強い買い需要が集中しやすい。

第一の条件は、資本効率の高さである。ROEが十パーセント以上、ROICがWACCを安定的に上回っている企業は、機関投資家の定量スクリーニングを通過する確率が高い。さらに、資本効率が改善トレンドにある(過去三年間で着実に上昇している)企業は、将来の価値創造に対する期待が織り込まれやすい。

第二の条件は、十分な時価総額と流動性である。前述のとおり、多くの機関投資家は時価総額三百億円以上、一日の売買代金数億円以上を最低基準としている。逆に言えば、成長によってこの基準を「超えてきた」タイミングの銘柄は、新たに機関投資家の投資ユニバースに入ることで追加的な買い需要が発生する可能性がある。

第三の条件は、ガバナンスの質の高さである。社外取締役が取締役会の過半数を占めている、政策保有株を計画的に縮減している、株主還元方針が明確で配当性向や総還元性向の目標を公表している、といった企業は、機関投資家から高い評価を受けやすい。特に海外の機関投資家は、ガバナンスの質を極めて重視する傾向がある。

第四の条件は、業績のモメンタムが良好であることだ。コンセンサス予想の上方修正が続いている銘柄、決算でポジティブサプライズが連続している銘柄は、機関投資家の追加購入対象となりやすい。業績モメンタムはファンダメンタルズの質の高さと市場からの評価が好循環を形成している証拠であり、機関投資家はこの好循環が続く限りポジションを維持する傾向がある。

第五の条件は、成長ストーリーの明確さである。中期経営計画で具体的な数値目標とそれを達成するための戦略が明示されている企業、市場の成長テーマ(AI、脱炭素、高齢化対応など)との関連性が高い企業は、機関投資家がクライアントに対して投資根拠を説明しやすい。機関投資家は「なぜこの銘柄を買ったのか」を常に説明する義務を負っているため、ストーリーの分かりやすさは実務上非常に重要な要素である。

これらの条件を個人投資家が日常的にチェックするのは一見大変に思えるかもしれないが、証券会社のスクリーニングツールを使えば基本的な定量条件は容易にフィルタリングできる。定性条件については、統合報告書やIR資料を読むことで把握可能だ。重要なのは、「自分が良いと思う銘柄」ではなく、「機関投資家が良いと判断する銘柄」の特徴を意識することである。その視点の転換こそが、コバンザメ投資を成功に導く思考の根幹なのだ。次章では、こうして選ばれた銘柄を機関投資家がどのように売買しているのか、その「手口」の痕跡をどう読み取るかを解説していく。

第3章 大口注文の「手口」を読む──板・歩み値・出来高の実戦解読

3-1 板情報の基本──「見せ板」と「本気の壁」を見分ける

株式投資において、板情報(オーダーブック)は最もリアルタイムな需給の窓口である。板には買い注文と売り注文が価格ごとに並び、現在の需要と供給のバランスが一目で把握できる。しかし、板に表示されている注文のすべてが「本物」であるとは限らない。大口プレイヤーは意図的に大量の注文を板に提示し、他の市場参加者の心理を誘導しようとすることがある。この偽りの注文を「見せ板」と呼び、それを見抜けるかどうかが板読みの核心となる。

見せ板の典型的なパターンを理解しておこう。たとえば、ある銘柄の売り板に突然、通常の出来高をはるかに超える大量の売り注文が積まれたとする。この巨大な売り壁を見た個人投資家は、「こんなに大量の売りがあるなら株価は上がらない」と判断し、保有株の売却を急いだり、新規の買いを控えたりする。しかし、この売り壁が見せ板であった場合、実際に株価がその価格に到達する直前に注文は取り消される。大量の売り注文を見せることで株価を意図的に押し下げ、その間に安値で買い集めるという手法は、市場操縦として違法ではあるものの、完全に排除されているとは言い難い。

見せ板と本気の壁を見分けるためのポイントはいくつかある。第一に、注文が提示された直後の動きを観察する。見せ板は株価が近づくと取り消されることが多いため、株価が接近するにつれて注文量が減少していく場合は見せ板の可能性が高い。逆に、株価が接近しても微動だにしない壁は、実際に約定させる意図を持った本気の注文である可能性が高い。第二に、注文の出し方のパターンを見る。見せ板は短時間で何度も出し入れされることが多い。数秒から数十秒の間に大量注文が現れては消え、また現れるという動きは、アルゴリズムによる自動的な見せ板操作を疑うべきサインである。

第三に、板の厚さの非対称性に注目する。たとえば、買い板が薄く売り板だけが極端に厚い状態が続いている場合、売り板の大量注文は本気の売り手による壁なのか、それとも価格を押し下げたい誰かの見せ板なのかを判断する必要がある。このとき、歩み値(後述)を確認し、実際に売り板の大口注文に買いがぶつかっているかどうかを見る。大量の売り注文が板に積まれているにもかかわらず、実際の約定は小口ばかりで売り壁の注文がまったく消化されていない場合は、見せ板である確率が高い。

板情報を読む際にもう一つ重要なのは、板の「外側」に意識を向けることである。多くの個人投資家は、現在値に近い価格帯の注文だけを見ているが、機関投資家の大口注文は現在値から離れた価格帯に置かれていることがある。これは「指値の壁」として機能し、株価がその水準に到達したときに大量の約定を生む。特に、キリの良い価格(たとえば千円、二千円、五千円といった節目)に集中する大口注文は、機関投資家が意識する価格帯を示すシグナルとなることがある。板の外側まで含めた全体像を把握し、どの価格帯に需給の厚みがあるかを確認する習慣を持つことが、板読みの精度を高める第一歩である。

3-2 歩み値が語る真実──大口の「足跡」はここに残る

板情報がリアルタイムの「意思表示」であるのに対し、歩み値は実際に成立した取引の「事実」を記録したものである。歩み値とは、一つ一つの約定の時刻、価格、数量を時系列で並べたデータであり、いわば市場で実際に行われた全取引の履歴書だ。板情報は注文を出しては取り消すことができるため操作の余地があるが、歩み値は実際に成立した約定の記録であり、嘘をつくことができない。だからこそ、歩み値は大口投資家の「足跡」を追跡するうえで最も信頼性の高い情報源となる。

歩み値から大口の動きを読み取るための基本的な着眼点を解説する。第一に、一回の約定における数量の大きさである。通常、個人投資家の一回の約定は数百株から数千株程度であるのに対し、機関投資家の注文は一万株、十万株、場合によっては百万株単位に達する。歩み値の中に、通常の約定サイズを大幅に上回る大口約定が散見される場合、それは機関投資家が売買に参加しているサインである。ただし、前章で解説したとおり、機関投資家はVWAP注文やアイスバーグ注文を使って大口注文を小口に分割して執行することが多いため、一回一回の約定が大きいとは限らない。そこで重要になるのが、次に述べる約定の「パターン」の分析である。

第二に、同一価格帯での連続的な約定パターンに注目する。機関投資家がアルゴリズムを使って注文を執行する場合、一定のリズムで同じサイズの注文が繰り返し約定するパターンが現れることがある。たとえば、三千株の約定が十秒おきに規則的に成立し続ける場合、これは人間の手動注文ではなく、アルゴリズムによる自動執行である可能性が極めて高い。このようなパターンを発見した場合、その約定が買い側なのか売り側なのかを判断し、機関投資家が買い集めているのか売り払っているのかを推測することができる。

第三に、約定が「成行」で行われたのか「指値」で行われたのかを判別する。歩み値において、約定価格がアスク(売り気配)の価格で成立している場合、それは買い手が成行(またはアスクヒット)で注文を出したことを意味する。逆に、ビッド(買い気配)の価格で成立している場合、売り手が成行で注文を出したことになる。連続してアスクサイドで大口約定が成立している場合は、誰かが積極的に買い進めている証拠であり、機関投資家の買い集めの可能性を示唆する。逆に、ビッドサイドで大口約定が連続する場合は、大口の売りが出ていることを意味する。

第四に、歩み値のタイムスタンプに着目する。寄り付き直後や引け前に大口約定が集中する場合と、場中にまんべんなく分散される場合では、売買の主体が異なることが多い。場中に均等に分散された約定はVWAP注文の特徴であり、機関投資家の可能性が高い。一方、寄り付き直後の大口約定は、前日の引け後に発表された材料に反応した注文であることが多く、ヘッジファンドや短期トレーダーの行動である場合がある。

歩み値の分析は、慣れるまでに時間がかかる作業である。しかし、一度この技術を身につければ、チャートに現れない市場の内部構造が見えるようになる。チャートが「結果」を示すのに対し、歩み値は「過程」を示す。大口の足跡を追いかけるコバンザメ投資家にとって、歩み値は板情報と並ぶ最重要のリアルタイムデータである。

3-3 VWAP注文とは何か──機関の「平均取得価格」戦略

機関投資家が大量の株式を売買する際、最も広く使われる執行手法がVWAP(Volume Weighted Average Price、出来高加重平均価格)注文である。VWAPとは、一日の取引時間中に成立した全約定の、出来高で加重した平均価格のことだ。機関投資家はこのVWAPを「ベンチマーク」として用い、実際の取得価格がVWAPを下回れば「うまく買えた」、上回れば「買い方が下手だった」と評価される。この評価基準が、機関投資家の執行パターンに一定の規則性をもたらしている。

VWAP注文の基本的な仕組みは以下のとおりである。機関投資家が証券会社に「本日中にA社株を十万株、VWAPで買いたい」と発注すると、証券会社のアルゴリズムが過去の出来高分布パターンを参考にして、一日を通じて注文を自動的に分割執行する。具体的には、出来高が多い時間帯(寄り付き直後と大引け前)には多めの注文を出し、出来高が少ない時間帯(昼休み前後)には少なめの注文を出す。これにより、約定した平均価格がその日のVWAPに近くなるように調整される。

この仕組みを理解すると、市場の一日の中での出来高分布に一つの法則が見えてくる。多くの銘柄で、寄り付きから一時間程度は出来高が多く、その後昼にかけて減少し、午後二時半以降に再び増加するというU字型の出来高パターンが観察される。このパターンは、VWAP注文のアルゴリズムが過去の出来高分布に基づいて注文を分配していることの反映であり、結果としてVWAP注文自体がこのU字型パターンを自己強化する循環を生んでいる。

VWAP注文が個人投資家にとって重要な意味を持つ理由は二つある。第一に、機関投資家のVWAP注文は一日を通じて継続的に発注されるため、ある銘柄に対して機関の大口買いが入っている日は、場中を通じて断続的に買い支えが入る。これは株価の下値を支える効果があり、日中の押し目が浅くなる傾向を生む。逆に、機関の大口売りがVWAPで執行されている日は、戻りが鈍くなる。場中の値動きのリズムを注意深く観察することで、VWAP注文の存在を推測できる場合がある。

第二に、VWAP自体が翌日以降の支持線・抵抗線として機能することがある。機関投資家がある銘柄を大量に買い付けた日のVWAPは、その機関の平均取得コストの近似値となる。機関投資家は自分の取得コストを割り込む水準では追加買いを検討する傾向があるため、前日のVWAPが翌日以降のサポートとなることがある。この性質を利用して、出来高が急増した日のVWAPを計算しておき、その水準を押し目買いの参考価格とするという手法は、機関投資家の行動ロジックに根ざした合理的なアプローチである。

ただし、VWAP注文には限界もある。出来高が極端に少ない銘柄では、VWAP注文自体が出来高の大部分を占めてしまい、自分自身の注文でVWAPを押し上げてしまう「自己参照」の問題が発生する。また、何か突発的な材料が出た場合、アルゴリズムは過去の出来高パターンに基づいて注文を配分するため、急変する市場環境に適応できないことがある。機関投資家もVWAP注文万能主義ではなく、状況に応じてIS(Implementation Shortfall)注文やPOV(Percentage of Volume)注文といった他の執行手法を使い分けている。

3-4 アイスバーグ注文──見えない巨大注文を察知する方法

アイスバーグ注文とは、大量の注文のうちごく一部だけを板に表示し、残りを隠して段階的に発注する手法である。名前の由来は、海面上に見える部分はごくわずかで、大部分が水面下に隠れている氷山(アイスバーグ)の比喩だ。機関投資家が十万株の買い注文を出したい場合、板には千株ずつしか表示せず、千株が約定するたびに自動的に次の千株が補充される。板を見ている他の参加者には、わずか千株の小口注文にしか見えないが、実際にはその背後に九万九千株の隠れた買い注文が控えている。

機関投資家がアイスバーグ注文を使う理由は明白である。板に大量の買い注文を一度に見せてしまうと、他の市場参加者にその意図を察知され、先回りの買いが入って株価が上昇してしまう。結果として、取得コストが想定以上に高くなる。これを「マーケットインパクト」と呼び、大口注文の執行において最大のコスト要因である。アイスバーグ注文はこのマーケットインパクトを最小限に抑えるための手法であり、機関投資家の注文執行において極めて広く使われている。

では、アイスバーグ注文の存在をどうやって察知するのか。完全に見抜くことは不可能だが、いくつかの手がかりは存在する。第一の手がかりは、板の特定の価格帯で「注文が約定してもすぐに同量の注文が補充される」という現象である。たとえば、千五百円の買い板に千株が表示されている。その千株が約定して消えたかと思うと、即座にまた千株が千五百円に出現する。この「消えてはまた現れる」パターンが何度も繰り返される場合、アイスバーグ注文が背後に控えている可能性が高い。

第二の手がかりは、歩み値における「同一価格での連続約定」である。アイスバーグ注文は、表示分が約定するたびに次のスライスが補充されるため、同じ価格で何十回、何百回と約定が連続する。この連続約定のパターンを歩み値で確認することで、アイスバーグ注文の存在を推測できる。特に、約定サイズが均一(たとえば毎回ちょうど千株)である場合は、アルゴリズムによるアイスバーグ注文の典型的な痕跡である。

第三の手がかりは、出来高と板の厚さの乖離である。ある価格帯での約定累計が板に表示されていた注文量をはるかに超えている場合、板に表示されていなかった「隠れた注文」が大量に存在していたことを意味する。これはアイスバーグ注文の事後的な証拠となる。一日の取引終了後に、特定の価格帯での約定累計を歩み値から集計し、その日の板の厚さと比較することで、アイスバーグ注文の規模をおおよそ推定することができる。

アイスバーグ注文を察知した場合の対応は、その注文が買い側にあるのか売り側にあるのかによって異なる。買い側にアイスバーグ注文が確認された場合、機関投資家がその価格帯で積極的に買い集めていることを意味し、株価の下支え要因となる。この場合、コバンザメ投資家としてはアイスバーグの買い注文が存在する価格帯の近くで同方向(買い)のポジションを取ることが合理的である。逆に、売り側にアイスバーグ注文が確認された場合は、機関投資家が大量の売りを隠しながら執行していることを意味し、株価の上値が重いと判断すべきである。アイスバーグ注文の探知は、板情報と歩み値を組み合わせた高度なスキルであるが、一度身につければ他の市場参加者には見えない需給の真実が見えるようになる。

3-5 出来高急増の正しい読み方──「誰が」買っているかを推理する

出来高は株価の「体温」である。健康な上昇トレンドには出来高の増加が伴い、弱々しい反発は出来高の減少を伴う。この基本原則は多くの投資家が知っている。しかし、出来高の「量」だけを見ていては不十分だ。コバンザメ投資家にとって本当に重要なのは、出来高が急増した背後で「誰が」売買しているのかを推理することである。同じ出来高の急増でも、機関投資家の買いによるものと、個人投資家の狼狽売りによるものでは、その後の株価の方向性はまったく異なる。

出来高急増の裏にいるプレイヤーを推理するためのフレームワークを紹介する。第一の判断基準は、株価の方向と出来高の組み合わせである。株価が上昇しながら出来高が急増した場合、買い手の力が売り手を圧倒していることを意味する。この場合、買い手が機関投資家である可能性を検討する。機関投資家の買いは、通常は一日では終わらず、数日から数週間にわたって継続するため、翌日以降も出来高の増加が続くかどうかを確認する。一方、株価が下落しながら出来高が急増した場合は、大量の売りが出ていることを意味する。これが機関投資家の売りなのか、信用取引の強制決済なのか、あるいはヘッジファンドの空売りなのかによって、その後の株価展開は大きく変わる。

第二の判断基準は、出来高急増のタイミングと材料の有無である。決算発表やM&A報道、業務提携の発表など明確な材料がある場合の出来高急増は、市場参加者が新しい情報に反応した結果であり、比較的解釈しやすい。問題は、特段の材料がないにもかかわらず出来高が急増するケースである。このような「材料なき出来高急増」は、機関投資家がポジションの構築または解消を開始したサインである可能性が高い。機関投資家は公表前のインサイダー情報に基づいて売買することは違法だが、独自のリサーチに基づいて先行的にポジションを動かすことは日常的に行っている。材料が後から出てきて「あの出来高急増は機関の先行買いだったのか」と事後的に判明するケースは珍しくない。

第三の判断基準は、出来高の質的分析である。一日の出来高を時間帯別に分解し、どの時間帯に出来高が集中したかを確認する。寄り付きに出来高が集中し、その後は急速に縮小する場合は、材料に対する一時的な反応(個人投資家や短期トレーダーの売買)である可能性が高い。逆に、場中を通じて均等に出来高が分布している場合は、VWAP注文を使った機関投資家の計画的な売買が疑われる。また、大引け前に出来高が急増するパターンは、MOC(引け値保証)注文による機関投資家の執行を示唆する場合がある。

第四の判断基準は、同時期に同一セクターの他銘柄でも出来高が増えているかどうかである。特定の一銘柄だけ出来高が急増している場合は、その銘柄固有の材料に機関投資家が反応した可能性がある。一方、同じセクターの複数銘柄で同時に出来高が増加している場合は、セクターローテーション(資金のセクター間移動)が起きていることを示唆する。この場合、個別銘柄の分析だけでなく、マクロ的な資金フローの変化を考慮する必要がある。

出来高の読み方は一朝一夕に身につくスキルではない。しかし、毎日の市場観察の中で「この出来高の急増は誰の仕業か」と問いかける習慣を持つことで、徐々にパターンが見えてくる。重要なのは、出来高の変化を見たら必ず歩み値と板の動きを確認し、複数の情報源を組み合わせて総合的に判断することである。

3-6 価格帯別出来高が教える「機関の仕込みゾーン」

チャートに表示される日々の出来高は時系列のデータだが、もう一つの強力な分析ツールがある。価格帯別出来高(ボリューム・プロファイル)である。これは、過去の一定期間において各価格帯でどれだけの出来高が成立したかを横棒グラフで表示するもので、チャートの縦軸(価格)に沿って出来高の分布を視覚化する。この分析ツールは、機関投資家がどの価格帯で大量に売買を行ったかを推定するうえで極めて有用である。

価格帯別出来高の基本的な読み方は以下のとおりである。出来高が集中している価格帯は「ハイ・ボリューム・ノード(HVN)」と呼ばれ、その価格帯で多くの市場参加者がポジションを構築したことを意味する。この価格帯は、いわば多数の投資家の「取得コスト」が集中するゾーンであり、株価がこの水準に戻ってきたときに支持線または抵抗線として機能しやすい。具体的には、HVNを上回る水準から株価が下落してHVNに接近した場合、そこで買い建てたポジションの含み損がゼロに近づくため、「同値撤退」の売りと「押し目買い」の買いが交錯し、株価がHVNの近辺で膠着しやすくなる。

一方、出来高がほとんどない価格帯は「ロー・ボリューム・ノード(LVN)」と呼ばれ、この価格帯では売買がほとんど成立しなかったことを意味する。株価がLVNに到達すると、そこにはポジションを持った市場参加者がほとんどいないため、支持も抵抗もなく株価が素早く通過する傾向がある。つまり、LVNは株価が一気に動く「真空地帯」であり、ブレイクアウトやブレイクダウンが加速しやすい領域である。

この分析を機関投資家の行動追跡に応用する方法を具体的に考えてみよう。ある銘柄が数カ月にわたってレンジ相場を形成している場合、そのレンジ内に大きなHVNが形成されているはずだ。このHVNこそが「機関の仕込みゾーン」である可能性が高い。機関投資家が大量の株式を買い集める場合、マーケットインパクトを避けるために長期間かけて少しずつ買い付ける。この過程で、一定の価格帯に出来高が集中する。レンジ相場が数カ月続いた後に出来高を伴って上方にブレイクした場合、それはHVNのゾーンで仕込みを完了した機関投資家が、もはや安値で買える局面が終わったと判断した結果であることが多い。

価格帯別出来高を活用する際の実務的なポイントとして、分析期間の設定が重要である。直近一カ月の価格帯別出来高は短期的な需給の偏りを示し、直近三カ月から六カ月のデータは機関投資家の中期的な仕込みゾーンを推定するのに適している。また、複数の時間軸で価格帯別出来高を重ね合わせることで、短期・中期・長期の需給構造を立体的に把握できる。多くの証券会社のトレーディングツールやTradingViewのようなチャートプラットフォームでは、価格帯別出来高の表示が可能であるため、日常的な分析に組み込むことを強く推奨する。

3-7 大引けの出来高異常──引け値保証注文(MOC)のサイン

一日の取引時間の中で、最も大口の機関投資家の動きが顕著に現れるのが大引け(午後三時)の瞬間である。多くの個人投資家は寄り付きの値動きに注目しがちだが、実はプロの世界では大引けこそが一日の中で最も重要な時間帯とされている。その理由の核心にあるのが、引け値保証注文(MOC注文、Market on Close)の存在である。

MOC注文とは、大引けの価格で約定することを保証する注文形態であり、機関投資家が頻繁に利用する。機関投資家がMOC注文を使う理由はいくつかある。第一に、ファンドの基準価額(NAV)は引け値で計算されるため、引け値で執行することでNAVとの乖離が最小化される。第二に、インデックスファンドのリバランスは引け値基準で行われるため、パッシブ運用においてはMOC注文が標準的な執行方法となる。第三に、引け値は一日で最も流動性が集中する瞬間であるため、大口注文でもマーケットインパクトが相対的に小さくなる。

大引けの出来高異常を察知するためには、日常的に「引け出来高比率」をモニタリングしておくことが有効である。通常の銘柄では、大引けの出来高が一日の総出来高に占める比率は一定の範囲内に収まる。この比率が通常の水準を大幅に超えた場合、大口のMOC注文が入っていたことを意味する。たとえば、通常は引けの出来高が日中出来高の十パーセント程度の銘柄で、ある日突然三十パーセントを超えた場合は、機関投資家による大口のMOC注文が入った可能性が高い。

特に注目すべきは、引け値で株価が急激に動いたケースである。大引け直前の数分間で株価が不自然に上昇または下落し、引け値が場中の水準から大きく乖離した場合、これは大口のMOC注文のインバランス(買い注文と売り注文の偏り)が原因であることが多い。買いのMOC注文が売りを大幅に上回っていた場合は引け値が場中より高くなり、逆の場合は低くなる。このインバランスの方向と規模は、機関投資家のその銘柄に対するスタンスを示す手がかりとなる。

MOC注文の影響が最も大きくなるのは、四半期末や年度末のリバランス日、インデックスの入れ替え実施日、MSCI等のリバランス日である。これらの日には、機関投資家のMOC注文が通常の何倍にも膨らみ、引け値が極端に動くことがある。過去のデータを分析すると、MSCI指数のリバランス実施日には、対象銘柄の引け出来高が通常の十倍以上に達したケースも確認されている。こうした「分かっている需給イベント」の日に引けの出来高動向を注視することで、機関投資家の実際の売買規模を事後的に把握し、翌日以降の戦略立案に活かすことができる。

3-8 ダークプール──取引所の外で行われる大口売買の実態

ここまで解説してきた板情報、歩み値、出来高の分析には、一つの重要な限界がある。それは、取引所で成立した取引しか捕捉できないという点だ。実は、機関投資家の大口売買の相当部分は、取引所の外で行われている。その場が「ダークプール」と呼ばれる私設取引システム(PTS)である。

ダークプールとは、注文内容が他の市場参加者に見えない状態で取引が行われる電子的な取引の場である。通常の取引所では、すべての注文が板に表示され、誰でもその情報を見ることができる。しかし、ダークプールでは注文の価格と数量は事前に公開されず、取引が成立した後に初めてその事実が報告される。つまり、ダークプールは板情報が存在しない「暗闇」の中で取引が行われる場所であり、その名称の由来となっている。

機関投資家がダークプールを利用する最大の理由は、マーケットインパクトの回避である。取引所の板に大口注文を出せば、前述のとおり他の参加者に意図を察知され、不利な方向に株価が動いてしまう。ダークプールでは注文が表示されないため、自分の売買意図を隠したまま大口の取引を成立させることができる。日本のダークプールとしては、SBIジャパンネクストPTS、チャイエックス・ジャパンなどが代表的であり、日本市場における全取引の約七パーセントから十パーセントがPTSを通じて行われているとされる。海外市場ではこの比率がさらに高く、米国では全株式取引の約四十パーセント以上がダークプールやその他のオフ・エクスチェンジ取引で行われている。

ダークプールの取引は、取引成立後に取引報告が行われるため、完全に不可視というわけではない。日本では、PTSの取引情報はJPXの統計データやPTS各社の開示情報を通じて事後的に確認できる。また、ダークプールでの約定は最終的に当該銘柄の一日の総出来高に算入されるため、取引所の出来高だけでは説明がつかない大きな出来高変動があった場合、ダークプールでの大口取引が行われた可能性を疑うべきである。

個人投資家がダークプールの影響を直接的に分析することは難しいが、その存在を知っているかどうかで市場の見方は大きく変わる。たとえば、ある銘柄の板が薄く、取引所の出来高も少ないにもかかわらず、株価が着実に上昇しているケースがある。このような場合、ダークプールで機関投資家が継続的に買い付けを行っている可能性がある。取引所の板と歩み値だけでは全体像が見えないことを常に意識し、取引所データとPTSデータの両方を組み合わせて分析する姿勢が、より正確な需給判断につながる。

ダークプールの存在は、個人投資家にとって不利な要素に映るかもしれない。しかし、ダークプールで行われた大口取引の影響は、遅かれ早かれ株価と出来高に反映される。ダークプールで機関投資家が大量に買い集めた銘柄は、その後、取引所でも出来高が増加し、株価が上昇するパターンが多い。つまり、ダークプールの存在は大口の動きの「検知を遅らせる」効果はあるが、「完全に隠す」ことはできない。コバンザメ投資家は、この時間差を理解したうえで、ダークプールから漏れ出てくるサインを忍耐強く待ち構えるべきである。

3-9 ブロックトレードとクロス取引──突然の大量約定の裏側

株式市場を観察していると、ある瞬間に突然、通常では考えられない規模の大量約定が成立することがある。数万株、あるいは数十万株の注文が一度に約定し、出来高が一瞬で急増する。このような大量約定の背後にあるのが、ブロックトレードやクロス取引と呼ばれる大口取引の仕組みである。

ブロックトレードとは、大量の株式を一括で売買する取引のことで、通常の板注文ではなく、証券会社が買い手と売り手の間を仲介して成立させる。機関投資家が数十億円規模の株式を売却したい場合、通常の板に成行注文を出せば株価が大幅に下落してしまう。そこで、証券会社のブロックデスクが他の機関投資家に声をかけ、「この銘柄をこの価格で、この数量、買ってくれないか」と相対で交渉する。条件が合意されれば、取引は一括で成立する。この取引は通常、引け後または寄り前に、直前の終値から一定のディスカウント(割引)を適用した価格で行われる。

ブロックトレードが発生した場合、翌営業日の寄り付きに大きなインパクトが生じることがある。たとえば、大株主がブロックトレードでまとまった株式を売却し、それを複数の機関投資家が引き受けた場合、引き受けた機関投資家の一部がすぐにポジションを解消する(売却する)可能性がある。これは一時的な売り圧力となるが、多くの場合、数日以内に市場に吸収される。ブロックトレードの情報は、適時開示(大株主の異動)や大量保有報告書の変更報告として後から公表されることが多い。

クロス取引は、同一の証券会社内で買い注文と売り注文を付け合わせて成立させる取引である。たとえば、ある証券会社のA顧客が売りたい銘柄を、同じ証券会社のB顧客が買いたい場合、証券会社は取引所を経由せずに社内で注文をマッチングさせることができる。この取引は東証の売買として記録されるが、板を経由しないため、板の需給には影響しない。しかし、出来高には計上されるため、板に大きな変動がないにもかかわらず出来高だけが急増するという現象を引き起こす。

ブロックトレードとクロス取引の発生を事後的に検知する方法をいくつか紹介する。第一に、東京証券取引所の売買報告データである。大口取引は東証の「ToSTNeT取引」(取引所外取引に準ずる取引システム)を通じて報告されることが多く、このデータは東証のウェブサイトで確認できる。第二に、歩み値における異常な大口約定の出現である。通常の場中取引では見られない桁違いの約定が突然記録された場合、それはクロス取引やブロックトレードの可能性がある。第三に、翌日以降の株価動向の観察である。ブロックトレードによる売りが行われた銘柄は、売却の衝撃が吸収された後、需給が改善して株価が反発するパターンが多い。大株主の売りというネガティブイベントが、逆にコバンザメ投資家にとっての買い場を提供する場面は少なくないのである。

3-10 「手口」解読の総合チェックリスト

本章では、大口投資家の売買行動をリアルタイムで検出するためのさまざまな分析手法を解説してきた。板情報の読み方、歩み値の分析、VWAP注文の理解、アイスバーグ注文の察知、出来高の質的分析、価格帯別出来高、引け値の異常、ダークプール、そしてブロックトレードとクロス取引。これらの知識を個別に持っているだけでは不十分であり、実際の投資判断においては複数の手がかりを組み合わせて総合的に判断する必要がある。本節では、日常的に使える「手口」解読のチェックリストを整理する。

まず、銘柄をウォッチリストに入れた段階で最初に確認すべきは、直近の出来高の水準と変化である。過去二十日間の平均出来高と比較して、直近数日の出来高が顕著に増加しているかどうかを見る。出来高が平均の二倍以上に増加しており、かつ特段の材料が見当たらない場合は、大口投資家が動き始めている可能性を第一の仮説として立てる。

次に、出来高の時間帯別分布を確認する。場中を通じて均等に出来高が分布している場合はVWAP注文による機関の計画的な売買が疑われ、引け際に出来高が集中している場合はMOC注文が入っている可能性がある。寄り付きに集中している場合は短期的な材料反応であり、機関の持続的な売買とは異なるパターンだ。

歩み値に目を移し、約定サイズの分布を確認する。通常より大きな約定が散見される場合は大口の直接注文、均一サイズの約定が規則的に繰り返される場合はアルゴリズムによる分割注文(VWAP注文やアイスバーグ注文の可能性)を疑う。約定がアスクサイドに集中しているか、ビッドサイドに集中しているかで、大口が買い手なのか売り手なのかを判別する。

板情報では、特定の価格帯に出現する大口注文の持続性を確認する。出したり引いたりを繰り返す注文は見せ板の疑いがあり、長時間にわたって動かない注文は本気の壁である可能性が高い。また、板に表示された注文量では説明できないほどの出来高がある場合は、アイスバーグ注文やダークプールでの取引が行われていると推測する。

価格帯別出来高を表示し、現在の株価が過去のHVN(出来高集中ゾーン)の上にあるか下にあるかを確認する。株価がHVNを上回って推移している場合、そのHVNが支持線として機能し、機関投資家の仕込みゾーンを下値のクッションとして活用できる可能性がある。

最後に、これらの分析から得られた結論を、第四章で解説する公開データ(大量保有報告書、空売りデータ、投資部門別売買状況など)と照合する。リアルタイムの手口分析と、遅延はあるが信頼性の高い公開データが同じ方向を指し示している場合、その分析の確度は格段に高まる。手口解読は科学であると同時にアートでもある。完璧な精度は不可能だが、こうした多角的なアプローチを習慣化することで、大口プレイヤーの動きを他の個人投資家よりも一歩早く察知する力が着実に身につくのである。

第4章 需給データを武器にする──大量保有報告書・空売りデータの徹底活用

4-1 大量保有報告書(5%ルール)の基本と読み方

前章では、板情報や歩み値といったリアルタイムの手口分析を解説した。しかし、リアルタイムの分析だけでは「誰が」買っているのかを特定することはできない。板に現れた大口注文が年金基金のものなのかヘッジファンドのものなのか、歩み値だけでは判別がつかない。ここで威力を発揮するのが、法令に基づいて開示される需給データである。その中でも最も強力なツールが、大量保有報告書(通称「5%ルール」)だ。

大量保有報告書とは、上場企業の株式を発行済株式総数の五パーセント以上保有するに至った場合に、金融商品取引法に基づいて内閣総理大臣(実務上は関東財務局)に提出が義務付けられる報告書である。提出期限は保有割合が五パーセントを超えた日から五営業日以内であり、提出された報告書はEDINET(Electronic Disclosure for Investors’ NETwork)というオンラインシステムを通じて即座に公開される。つまり、ある機関投資家が特定の企業の株式を大量に取得した事実は、遅くとも一週間程度で全世界に公開されるのである。

大量保有報告書には、報告者の名称と住所、保有株式の数と割合、取得資金の内訳、保有の目的、そして重要な契約の有無が記載される。このうち、コバンザメ投資家にとって最も重要な情報は「報告者の名称」と「保有の目的」である。報告者の名称からは、どのタイプの機関投資家が株式を取得したかが分かる。アクティビストファンドの名前であれば経営改善要求の可能性があり、長期運用型の投資信託であれば安定的な保有が予想される。保有の目的欄には「純投資」「政策投資」「経営参加」「重要提案行為」などの区分があり、特に「重要提案行為」と記載されている場合は、株主提案や経営陣への要求を行う意思があることを意味する。これはアクティビスト投資の典型的なシグナルであり、株価にポジティブな影響を与えることが多い。

大量保有報告書の実務的な活用方法として、まずEDINETでの検索方法を押さえておく。EDINETのトップページから「書類検索」を選び、書類種別で「大量保有報告書」を選択すれば、直近に提出された報告書を一覧で確認できる。特定の銘柄について調べたい場合は、企業名や証券コードで検索することも可能だ。また、特定の投資家が新たにどの銘柄を取得したかを追跡したい場合は、投資家名で検索することで、その投資家が五パーセント以上を保有する全銘柄を把握できる。

ただし、大量保有報告書にはいくつかの限界がある。第一に、保有割合が五パーセント未満の場合は報告義務がない。つまり、機関投資家が四・九パーセントまで買い集めていても、報告書は提出されない。実際に、五パーセントの閾値を意識して四・九九パーセントで止めるケースもある。第二に、特例報告制度の存在である。銀行、保険会社、投資信託委託会社などの特定の機関投資家は、月二回の基準日時点の保有状況を翌月十五日までに報告すればよいという「特例報告」が認められている。この場合、実際の取得から報告までに最大で約一カ月半のタイムラグが生じる。第三に、共同保有者の認定が複雑であり、実質的に同一グループで五パーセントを超えていても、法的な共同保有者の定義に当たらなければ報告義務が生じない場合がある。これらの限界を踏まえたうえで、大量保有報告書をコバンザメ投資の第一次情報源として活用することが重要である。

4-2 変更報告書の「増・減」で機関の本気度を測る

大量保有報告書は、五パーセントの閾値を初めて超えた時点で提出される「初回報告」だけでなく、その後の保有割合が一パーセント以上変動するたびに「変更報告書」の提出が義務付けられている。この変更報告書こそが、機関投資家の「本気度」を測るうえで極めて重要な情報源となる。初回報告が「参入の意思表示」だとすれば、変更報告書は「どれだけ真剣にこの銘柄に資金を投じているか」を示すリアルタイムの更新情報である。

変更報告書で最も注目すべきは、保有割合の増減の方向とペースである。保有割合が五パーセントから六パーセント、七パーセント、八パーセントと段階的に増加している場合、その機関投資家は当該銘柄に対する確信を深めながら追加投資を続けていることを意味する。このような「連続増加」パターンは、コバンザメ投資の最も強力なシグナルの一つだ。特にアクティビストファンドが保有割合を段階的に引き上げている場合は、経営陣に対する働きかけを本格化させる前兆であることが多く、株価の大幅な上昇につながる可能性がある。

逆に、保有割合が減少に転じた変更報告書が提出された場合は注意が必要である。これは機関投資家がポジションの縮小を開始したシグナルであり、株価に対する下落圧力を示唆する。特に、それまで増加を続けていた保有割合が初めて減少に転じた場合は、トレンドの転換点として重く受け止めるべきである。ただし、一パーセント未満の微減は誤差の範囲であり、リバランスの一環として機械的に行われた可能性もあるため、減少の規模と頻度を総合的に判断する必要がある。

変更報告書をより深く分析するためには、「取得・処分の経緯」欄を精読することが重要だ。この欄には、株式の取得方法(市場内買い付け、ToSTNeT取引、相対取引など)と取得期間が記載されている。市場内での取得が記されている場合は、板を通じた通常の売買であり、市場参加者が気づかないうちに買い進められたことを意味する。一方、ToSTNeT取引や相対取引での取得は、ブロックトレードによる一括取得であり、市場の板には直接的な影響を与えていない可能性がある。取得方法の違いは、今後の需給に対する含意も異なるため、注意深く確認すべきである。

変更報告書の分析を日常的な投資活動に組み込むための実務的なアドバイスとして、注目する機関投資家のリストを事前に作成しておくことを推奨する。過去の実績から、株価に大きなインパクトを与えたアクティビストファンドや成長株ファンドの名前をリスト化し、EDINETでこれらの投資家名を定期的に検索する。新たな変更報告書が提出されるたびにエクセルやスプレッドシートに記録し、保有割合の推移をグラフ化しておくと、機関投資家の投資行動のトレンドが視覚的に把握できるようになる。この地道な作業の積み重ねが、コバンザメ投資の精度を飛躍的に高めることにつながる。

4-3 四半期報告書で機関投資家の持ち株をトラッキングする方法

大量保有報告書が五パーセント以上の大口保有者に特化した情報であるのに対し、より広範な機関投資家の持ち株状況を把握する方法がある。上場企業が四半期ごとに提出する有価証券報告書および四半期報告書に記載される「大株主の状況」と「株式の保有状況」のデータである。ただし、二〇二四年四月以降、四半期報告書制度は廃止され半期報告書に統合されたため、開示頻度は変更されている。それでも、企業の有価証券報告書には引き続き大株主の情報が記載されており、このデータは機関投資家の動向を追跡するうえで依然として有効である。

有価証券報告書の「大株主の状況」欄には、通常、上位十名程度の大株主の名称と持株数、持株比率が記載される。ここに名前が挙がる機関投資家は、五パーセント未満の保有であっても特定できる。たとえば、日本マスタートラスト信託銀行や日本カストディ銀行の名前がほぼすべての大企業で上位に登場するが、これらは年金基金や投資信託の資産を預かるカストディアン(資産管理会社)であり、実質的な投資判断を下しているのはその背後にいる運用会社である。カストディアン名義の持株変動は、複数の運用会社の投資行動の合算値であるため、単独の機関投資家の動きとして解釈することには注意が必要だ。

有価証券報告書の情報をより有効に活用するためには、同じ企業の過去数期分のデータを時系列で比較することが不可欠である。たとえば、前期の有価証券報告書で十位だった投資信託が今期は六位に上昇していれば、その投信が当該銘柄の持ち株を増やしていることが推測できる。逆に、前期は上位に名前があった機関投資家が今期のリストから消えていれば、保有割合を大幅に減らした可能性がある。この変化を追跡し続けることで、大量保有報告書の閾値(五パーセント)に満たない水準での機関投資家の動きを補完的に把握できる。

もう一つの有力な情報源が、投資信託の運用報告書と月次レポートである。公募投信は運用報告書で全保有銘柄を開示する義務があり、また多くの投信は月次レポートで上位組入銘柄を公表している。これを利用すれば、特定の投資信託がどの銘柄をどれだけ保有しているかを把握し、前月との比較でポジションの増減を追跡できる。特に、運用成績の良い人気ファンドの組入銘柄の変化は注目に値する。新たに上位に登場した銘柄は、そのファンドマネージャーが「今、最も確信を持っている銘柄」である可能性が高い。

これらの情報源を組み合わせることで、大量保有報告書の五パーセントルールだけでは見えない機関投資家の全体像が浮かび上がる。有価証券報告書の大株主リスト、投信の運用報告書、そして大量保有報告書を三つの柱として、定期的にクロスチェックする体制を構築することが、需給分析の精度を最大化するための基盤となる。

4-4 海外勢はSECの13Fファイリングで丸見え──米国機関の動向を読む

日本の大量保有報告書が五パーセント以上の保有者のみを対象としているのに対し、米国にはより広範な機関投資家の保有状況を開示させる制度がある。SEC(米国証券取引委員会)に提出が義務付けられている「Form 13F」である。この制度は、運用資産一億ドル以上の機関投資家に対し、四半期ごとに全保有銘柄のリストを提出させるものであり、世界で最も包括的な機関投資家持ち株データベースとなっている。

Form 13Fの重要性は、日本株投資においても極めて大きい。なぜなら、日本株を大量に保有する海外の機関投資家の多くは米国に本拠を置いており、彼らのForm 13FにはADR(米国預託証券)として上場している日本企業の保有状況が記載されるからだ。また、海外機関投資家のグローバルなポートフォリオの変化(新興国株から先進国株へのシフト、テクノロジーセクターからバリューセクターへのローテーションなど)を読み取ることで、日本株市場への資金流入の方向性を推測できる。バークシャー・ハサウェイが日本の総合商社株を大量に取得していたことが13Fファイリングを通じて広く認知され、日本株全体への関心を高めたことは記憶に新しい。

Form 13Fの具体的な活用方法を解説する。まず、SECの電子開示システムであるEDGARにアクセスし、「Full-Text Search」で機関投資家名を検索する。四半期ごとの提出スケジュールは、各四半期末から四十五日以内であり、たとえば第一四半期(一月から三月末)のデータは五月十五日前後に公開される。提出された13Fには、保有する全銘柄の名称、銘柄コード(CUSIP)、保有株数、時価総額が一覧で記載されている。前四半期の13Fと比較すれば、どの銘柄を新規に取得し、どの銘柄を売却し、どの銘柄を増減させたかが一目瞭然となる。

ただし、13Fにはいくつかの重要な制約がある。第一に、報告にはタイムラグがある。四半期末から最大四十五日後の公開であるため、実際の売買から約一カ月半から三カ月近い遅延が生じる。この間に市場環境が大きく変化していれば、13Fに記載されたポジションがすでに解消されている可能性もある。第二に、ショートポジション(空売り)は13Fの報告対象外である。13Fが開示するのはロング(買い持ち)ポジションのみであるため、ヘッジファンドの実質的なネットポジション(ロングとショートの差し引き)は分からない。第三に、一部のヘッジファンドは「コンフィデンシャル・トリートメント」と呼ばれる守秘請求をSECに行い、特定のポジションの開示を一時的に遅延させることがある。この制度は、公開することで投資戦略が模倣され、不利益を被る恐れがある場合に認められるものだ。

これらの制約にもかかわらず、13Fは機関投資家の投資行動を追跡するうえで世界最高の情報源であることに変わりはない。特に、複数の著名投資家が同一銘柄のポジションを同時に積み増している場合(これを「コンバージェンス」と呼ぶ)は、その銘柄に対する機関投資家の確信度が極めて高いことを示す強力なシグナルとなる。WhaleWisdomやDataroma、Gurufocusといった無料のウェブサイトでは、13Fデータを整理して分かりやすく可視化しており、個人投資家でも容易にアクセスできる環境が整っている。

4-5 空売り残高の開示データを使った逆張り戦略

空売り(ショートセリング)は、株式を借りて売却し、後に買い戻して返却することで差額の利益を得る取引手法である。空売りポジションが大量に積み上がっている銘柄は、将来の買い戻し需要(つまり潜在的な買い圧力)を内包している。この構造を利用した逆張り戦略は、コバンザメ投資の中でも特に高いリターンが期待できる手法の一つである。

日本市場における空売りデータの開示制度は二種類ある。第一は、東京証券取引所が毎営業日公表する「空売り集計」である。これは、当日の全銘柄の売り注文のうち空売りが占める比率(空売り比率)を市場全体の集計値として公表するものだ。空売り比率が四十パーセントを超える水準が継続する場合は、市場全体にベアリッシュ(弱気)なセンチメントが広がっていることを示す。歴史的に見ると、空売り比率が四十五パーセントを超えるような極端な水準に達した後は、相場が反発する傾向が観察されている。これは、空売りポジションの買い戻し(ショートカバー)が反発の原動力となるためである。

第二は、個別銘柄ごとの空売り残高データである。日本では、信用取引の空売り残高は毎週公表される「信用取引残高」に含まれているほか、機関投資家による借株を利用した空売り(貸借取引以外の空売り)については、発行済株式数の〇・五パーセント以上の空売りポジションを保有する場合に報告義務がある。この報告は金融庁を通じて公表され、銘柄ごとの空売り残高とその保有者名を確認できる。つまり、どのヘッジファンドがどの銘柄をどれだけ空売りしているかが、一定の条件を満たせば公開情報として入手できるのである。

空売り残高データを使った逆張り戦略の基本ロジックはこうだ。ある銘柄に対して大量の空売りポジションが積み上がっている状態で、何らかのポジティブな材料(好決算、業務提携、自社株買いの発表など)が出現した場合、空売りしているヘッジファンドは損失の拡大を防ぐために急いで買い戻しを行う。この買い戻しが株価をさらに押し上げ、他の空売り投資家も連鎖的に買い戻しを余儀なくされる。この雪だるま式の買い戻しが「ショートスクイーズ」であり、短期間で株価が急騰する原因となる。空売り残高が大きい銘柄ほど、ショートスクイーズが発生した際の上昇幅は大きくなる傾向がある。

この戦略を実行する際のポイントは、空売り残高が大きいだけでは十分な条件にならないという点だ。空売り残高が大きい銘柄は、それだけ多くの投資家がその銘柄の下落を見込んでいるということでもあり、実際にファンダメンタルズに問題を抱えている場合も多い。コバンザメ投資家が狙うべきは、空売り残高が大きいにもかかわらず、ファンダメンタルズの改善が見え始めている銘柄、あるいは需給面での転換点が近い銘柄である。空売り残高と業績モメンタムの組み合わせ分析を行うことで、ショートスクイーズの発生確率が高い銘柄を絞り込むことが可能になる。

4-6 信用取引残高(信用倍率)で需給の偏りを読む

信用取引残高は、日本の株式市場における個人投資家を中心とした短期的な需給の偏りを最も直接的に示すデータである。信用取引には信用買い(資金を借りて株を買う)と信用売り(株を借りて売る)の二つがあり、それぞれの残高は毎週公表される。信用買い残高を信用売り残高で割った数値が「信用倍率」(貸借倍率とも呼ばれる)であり、この数値が需給の偏りを一目で把握するための指標として広く利用されている。

信用倍率の基本的な読み方はこうだ。信用倍率が一倍を大きく上回っている(たとえば五倍以上)場合は、信用買いが信用売りを大幅に上回っており、多くの投資家が株価の上昇を期待してレバレッジをかけた買いポジションを持っていることを意味する。一見すると強気のサインに見えるが、実際にはこの状態は需給的に「重い」状態である。なぜなら、信用買いポジションは将来的に必ず反対売買(売り)で決済されなければならないため、大量の信用買い残は「将来の売り圧力」を内包しているからだ。特に、株価が下落し始めると、含み損を抱えた信用買いの投資家が追証(追加保証金の差し入れ義務)の発生を恐れて一斉に売りに出る現象が起こり、株価の下落を加速させる。

逆に、信用倍率が一倍に近い、あるいは一倍を下回る(信用売りが信用買いを上回る)場合は、需給的に「軽い」状態である。信用売りポジションは将来的に買い戻されなければならないため、大量の信用売り残は「将来の買い圧力」を意味する。株価が上昇し始めると、信用売りの投資家が損失回避のために買い戻しに走り、株価の上昇が加速する。これが信用売り残からのショートスクイーズである。

信用取引残高の分析をより深めるためには、信用買い残と信用売り残のそれぞれの「回転日数」を計算することが有効である。回転日数とは、現在の残高が現在の一日平均出来高で何日分に相当するかを示す指標であり、計算式は「信用買い残高÷一日平均出来高」である。回転日数が大きいほど、そのポジションの解消に長い時間を要することを意味し、需給面でのインパクトが長期にわたることを示唆する。一般に、信用買いの回転日数が二十日を超える銘柄は、潜在的な売り圧力が大きく、上値が重いと判断される。

もう一つの実践的な分析手法は、信用残高の推移と株価の推移を重ね合わせて「乖離」を観察することだ。たとえば、株価が上昇しているにもかかわらず信用買い残が増加し続けている場合、上昇は個人投資家の信用買いによって支えられている「脆弱な上昇」である可能性がある。機関投資家が買っている健全な上昇であれば、信用買い残はむしろ減少する傾向がある(機関投資家は信用取引を使わないため)。逆に、株価が下落しているにもかかわらず信用買い残が増加している場合は、個人投資家が「ナンピン買い」を行っている証拠であり、さらなる下落のリスクを示唆する。信用取引残高は、機関投資家そのものの動きではなく、個人投資家の行動パターンを通じて需給の歪みを検出するための指標として活用するのが最も効果的である。

4-7 裁定取引残高が示すマクロの需給バランス

個別銘柄の需給分析に加えて、市場全体の需給バランスを把握するための指標として「裁定取引残高」がある。裁定取引とは、先物と現物の価格差を利用した取引であり、先物が割高な場合に「先物売り・現物買い」のポジション(買い裁定)を、先物が割安な場合に「先物買い・現物売り」のポジション(売り裁定)を構築する。裁定取引の残高は東京証券取引所が毎週公表しており、市場全体に対する機関投資家の需給ポジションを反映する重要なマクロ指標である。

裁定買い残高(先物売り・現物買いのポジション)が増加している局面は、先物が現物に対して割高に推移していることを意味する。これは外国人投資家を中心とした先物の買い需要が旺盛であることの裏返しであり、相場が上昇トレンドにある局面で典型的に見られるパターンだ。裁定業者は先物のプレミアム(割高分)を利益として確定するために、先物を売ると同時に現物株を大量に買い付ける。この現物買いが市場に追加的な買い圧力を生む。

問題は、裁定買い残高が巨額に積み上がった状態で相場が反転した場合である。先物価格が急落すると、先物のプレミアムが縮小またはディスカウント(割安)に転じ、裁定ポジションの旨味がなくなる。裁定業者はポジションを解消するために現物株を売却する。裁定買い残高が大きければ大きいほど、この解消売りの規模も大きくなり、相場の下落を加速させる。過去の急落局面では、裁定解消の売りが下落幅を増幅させた事例が数多く確認されている。

逆に、裁定売り残高(先物買い・現物売り)が増加している局面は、先物が割安に推移していることを意味する。これは外国人投資家が先物を売り越していることの反映であり、弱気な相場環境で見られるパターンだ。しかし、裁定売り残高が極端に積み上がった状態は、将来の現物買い戻し需要を内包しているため、相場の反転局面では強烈な買い戻しが入る可能性がある。

裁定取引残高を実務的に活用するためのポイントは、絶対水準よりも変化の方向に注目することだ。裁定買い残高が急速に増加しているフェーズでは、先物主導の上昇が現物市場にも波及していることを確認できる。逆に、裁定買い残高が急減しているフェーズでは、裁定解消に伴う売り圧力が市場を押し下げている可能性がある。裁定取引残高は週次のデータであるため、投資部門別売買状況と組み合わせて毎週チェックし、市場全体の需給バランスを定点観測する習慣を持つことが望ましい。この指標は個別銘柄の選定に直接使えるものではないが、相場全体のリスクレベルを測定するためのマクロ的な需給温度計として機能する。

4-8 投資部門別売買状況の「クセ」──外国人買い×個人売りの法則

第一章で投資部門別売買状況の基本的な読み方を解説したが、本節ではさらに踏み込んで、各投資主体の「クセ」(行動パターンの偏り)と、それを利用した実践的な投資戦略について掘り下げる。投資部門別売買状況は週次データであるが、数年分を蓄積して分析すると、各投資主体の間に極めて安定した行動パターンが浮かび上がってくる。

最も顕著な行動パターンは、「外国人買い×個人売り」の逆相関構造である。外国人投資家が大幅に買い越している週は、個人投資家がほぼ必ず売り越しに回っている。この関係は偶然ではなく、構造的な理由に基づいている。外国人投資家の大量買いが入ると株価は上昇する。個人投資家は上昇した株価に対して利益確定の売りを出す。つまり、外国人投資家が相場を上昇させ、個人投資家がその上昇の中で持ち株を売却するという「受け渡し」が構造的に発生しているのだ。逆に、外国人投資家が売り越しに転じて株価が下落すると、個人投資家は「安くなったから」と逆張りの買いを入れる。結果として、個人投資家は外国人が売った株を引き受ける「最終的な買い手」となりやすい。

この構造から導かれる投資戦略は明快である。外国人投資家の買い越しが始まった初期段階で、個人投資家の逆張り売りに同調するのではなく、外国人と同じ方向に買いポジションを取る。外国人投資家の買い越しが続く限りポジションを維持し、外国人の買い越しが鈍化または売り越しに転じた段階で利益確定する。この戦略は、言い換えれば「個人投資家の多数派と反対の行動をとる」ことに等しい。統計的に見ると、個人投資家の売買行動は相場のトレンドに逆行するため、長期的にはリターンが市場平均を下回る傾向がある。個人投資家の逆を行くことは、それだけで統計的なエッジとなりうるのだ。

信託銀行の行動パターンにも注目すべき「クセ」がある。信託銀行は前述のとおり逆張り傾向が強いが、その逆張りのタイミングと規模には季節性がある。特に三月末と九月末に向けてリバランスの売買が活発化し、この時期の信託銀行の動向は通常月よりも大きな需給インパクトを持つ。また、信託銀行が極端に大幅な買い越しを記録した週は、経験的に相場の底に近いことが多い。これは年金マネーのリバランス買いが大量に入ったことを意味し、株価が下がれば下がるほど年金の買い需要が増加する構造を反映している。

投資部門別売買状況の「クセ」を活用する際の注意点として、データの解釈には常に複数の投資主体を同時に見る必要があるということを強調しておきたい。外国人投資家が買い越しであっても、事業法人(自社株買い)と信託銀行が同時に大幅な売り越しである場合は、市場全体としての買い圧力は見かけほど強くない可能性がある。各投資主体のネット売買代金を合算し、市場全体としての資金フローの方向を総合的に判断することが、投資部門別売買状況を使いこなすための鍵となる。

4-9 プライム市場の浮動株比率で「品薄株」を見つける

需給分析において見落とされがちだが、株価の動きやすさに最も根本的な影響を与える要因の一つが「浮動株比率」である。浮動株とは、発行済株式のうち、市場で実際に売買可能な株式のことを指す。創業家やオーナー一族の保有分、親会社の保有分、政策保有株、自己株式などは安定保有とみなされ、浮動株からは除外される。浮動株比率が低い銘柄は、市場で流通する株式の絶対量が限られているため、わずかな需給の変化が株価に大きなインパクトを与える。これが「品薄株効果」であり、テンバガー候補を探すうえでの重要な条件となる。

浮動株比率の情報は、東京証券取引所のウェブサイトや会社四季報で確認できる。東証はTOPIXの計算に用いる浮動株比率(FFW:フリーフロート・ウェイト・ファクター)を定期的に公表しており、このデータを使えば各銘柄の浮動株比率を正確に把握できる。一般的な目安として、浮動株比率が三十パーセント未満の銘柄は「品薄株」と呼ばれ、需給の影響を受けやすい。特に浮動株比率が二十パーセント以下の銘柄は、機関投資家が少量買い付けただけでも株価が大きく動く可能性がある。

品薄株が投資機会となるメカニズムをより具体的に解説しよう。浮動株比率が低い企業は、大量保有報告書で機関投資家の参入が確認された場合のインパクトが浮動株比率の高い企業に比べてはるかに大きくなる。たとえば、発行済株式数が一千万株で浮動株比率が二十パーセントの企業の場合、実際に市場で売買可能な株式は二百万株にすぎない。この企業の株式を機関投資家が五パーセント(五十万株)取得した場合、浮動株に対する取得比率は実質二十五パーセントに達する。浮動株の四分の一が機関投資家に吸収されたことになり、残りの浮動株はさらに品薄となる。この構造的な需給の逼迫が、株価を大きく押し上げる原動力となる。

浮動株比率を活用したスクリーニング手法として、以下の組み合わせが有効である。浮動株比率が三十パーセント以下であり、かつ時価総額が百億円から五百億円の範囲にある銘柄をまず抽出する。この範囲は、品薄株効果が十分に発揮される一方で、機関投資家が投資可能な最低限の時価総額を満たしている「スイートスポット」である。ここにROEやROICなどのファンダメンタルズ条件を加えることで、品薄かつ質の高い銘柄を絞り込むことができる。

ただし、品薄株への投資には固有のリスクもある。浮動株が少ないということは、売却する際にも買い手が見つかりにくいということであり、大きなポジションを組むと身動きが取れなくなる危険性がある。また、品薄株は投機的な資金が流入しやすく、ファンダメンタルズとは無関係に株価が乱高下することがある。品薄株に投資する場合は、ポジションサイズを慎重に管理し、一銘柄への集中投資を避けることが不可欠である。浮動株比率は需給分析の「増幅器」として活用すべきであり、それ自体を投資判断の唯一の根拠とすべきではない。

4-10 需給データを一元管理するスプレッドシートの作り方

本章で解説してきた需給データは、それぞれ単独でも有用だが、複数のデータを統合的に管理し、横断的に分析することで真価を発揮する。大量保有報告書、空売り残高、信用取引残高、投資部門別売買状況、裁定取引残高、浮動株比率──これらのデータを一つのスプレッドシートに集約し、定期的に更新するシステムを構築することが、コバンザメ投資を継続的に実践するための基盤となる。

スプレッドシートの設計思想として、まず三つの階層に分けることを推奨する。第一階層は「マクロ需給ダッシュボード」であり、市場全体の需給状況を週次で記録する。ここには投資部門別売買状況の各主体のネット売買代金、裁定取引残高、市場全体の信用倍率、空売り比率といったデータを時系列で並べる。各データにはトレンドの方向(前週比で増加か減少か)を色分けで表示し、視覚的に市場全体の需給環境を把握できるようにする。

第二階層は「ウォッチリスト銘柄の需給シート」であり、投資候補として監視している個別銘柄ごとの需給データを記録する。各銘柄について、大量保有報告書の提出状況と保有割合の推移、信用買い残と信用売り残の推移、空売り残高の推移、浮動株比率、直近の出来高と二十日平均出来高との比較を記録する。データの更新頻度は、信用残高と出来高は週次、大量保有報告書は随時、浮動株比率は四半期に一度が目安となる。

第三階層は「シグナル検出シート」であり、第一階層と第二階層のデータから投資判断に直結するシグナルを自動検出する部分である。たとえば、出来高が二十日平均の二倍を超えた銘柄、信用倍率が一倍以下に低下した銘柄、新たに大量保有報告書が提出された銘柄、空売り残高が発行済株式数の五パーセントを超えた銘柄などを条件式で抽出し、アラートとして表示する。複数のシグナルが同時に点灯している銘柄は、需給面での転換点が近い可能性が高く、優先的に詳細分析を行う候補となる。

スプレッドシートの運用において最も重要なのは、継続性である。需給分析は一度のスナップショットだけでは意味がなく、データの蓄積と時系列での変化の追跡こそが価値を生む。毎週末に三十分程度の時間を確保し、その週に公表されたデータを入力し、シグナルの状況を確認するルーティンを確立することが、コバンザメ投資を「仕組み」として定着させるための鍵となる。手作業での入力が負担であれば、証券会社が提供するCSVダウンロード機能やウェブスクレイピングのスクリプトを活用して半自動化することも検討すべきだ。

最終的に目指すべきは、スプレッドシートを開くだけで「今、市場全体の需給環境はどうなっているか」「注目銘柄の需給にどのような変化が起きているか」「今週、新たなアクションが必要な銘柄はあるか」が一目で分かる状態を作ることである。需給データの一元管理は地味な作業であるが、この基盤を持つ投資家と持たない投資家の間には、時間の経過とともに決定的な差が生まれる。大口投資家の動きを追跡し続けるための「管制塔」として、需給ダッシュボードを育てていってほしい。

第5章 機関投資家の「季節カレンダー」──いつ買い、いつ売るのか

5-1 年度末リバランス(3月・9月)──最大の需給イベントを狙え

日本の機関投資家にとって、三月末と九月末は一年の中で最も重要な節目である。大多数の企業と機関投資家が三月決算を採用しているため、三月末は本決算、九月末は中間決算の期末となる。この期末に向けて行われるリバランス(資産配分の調整)は、株式市場に巨大な需給インパクトをもたらす。コバンザメ投資家にとって、年度末リバランスの構造を理解し、その影響を事前に予測することは、年間の投資成果を左右するほど重要なスキルである。

リバランスが発生する根本的な理由は、資産配分比率の維持義務にある。年金基金や保険会社は、基本ポートフォリオとして「国内株式二十五パーセント、外国株式二十五パーセント、国内債券二十五パーセント、外国債券二十五パーセント」のように目標配分比率を定めている。期中に株価が大きく上昇すれば国内株式の比率が目標を上回り、逆に株価が下落すれば目標を下回る。期末に向けて、この乖離を修正するためにリバランスが実施される。株価が上昇した期末には「利益確定の売り」として株式が売却され、下落した期末には「押し目買い」として株式が購入される。

三月末のリバランスには、もう一つ重要な要素がある。「益出し」と「損出し」である。保険会社や一部の年金基金は、決算に向けて含み益のある銘柄を売却して実現益を計上し、経営成績を調整する行動をとることがある。これが「益出し」であり、決算を見栄え良くするための売り圧力となる。逆に、含み損のある銘柄を売却して損失を確定させ、税務上の損金を計上する「損出し」が行われることもある。いずれの場合も、三月末に向けた最終週から二週間程度に売買が集中する傾向がある。

九月末のリバランスは三月末と同様のメカニズムで発生するが、規模は三月末に比べてやや小さい傾向がある。これは、三月末が本決算であるのに対し、九月末は中間決算であり、益出し・損出しの動機が三月末ほど強くないためである。しかし、九月末特有の要因として「配当権利確定」がある。三月決算企業の中間配当の権利確定日は九月末であり、権利確定に向けた配当取り目的の買いと、権利落ち後の売りが需給を動かす。

年度末リバランスを投資戦略に活かすためのポイントは、タイミングの精度にある。リバランスの売買は、通常、期末の二週間前から三週間前に本格化し、期末の最終週にピークを迎える。信託銀行の売買動向(投資部門別売買状況)を毎週確認し、リバランスの進行度合いを推測することが有効だ。また、年度末リバランスの方向(売りか買いか)は、期中の株価パフォーマンスからおおよそ予測できる。株価が大きく上昇した年度末には、リバランスの売りが出やすい。逆に、株価が大きく下落した年度末には、リバランスの買いが期待できる。この予測可能性こそが、年度末リバランスをコバンザメ投資の有力な武器にできる理由である。

5-2 配当再投資の需要──権利落ち後に起こるプロの買い

日本企業の多くは三月末と九月末に配当の権利確定日を設定しているが、この配当にまつわる機関投資家の行動パターンは、個人投資家にとって見逃しがちな重要な需給イベントを生む。それが「配当再投資」である。年金基金や投資信託は、受け取った配当金をそのまま現金で保持するのではなく、ポートフォリオの配分比率を維持するために株式に再投資する。この配当再投資の買い需要は、権利落ち日の株価下落を部分的に相殺する力を持っている。

配当再投資のメカニズムを具体的に理解しておこう。たとえば、ある年金基金が国内株式を一兆円保有しており、年間の受取配当金が二百億円だったとする。配当金を受け取った時点で、現金が二百億円増え、株式のウェイトはその分だけ低下する。基本ポートフォリオの配分比率を維持するためには、この二百億円を株式に再投資する必要がある。こうした再投資が複数の年金基金や投信で同時に発生するため、配当の支払い時期に合わせて数千億円規模の買い需要が集中的に生じることになる。

日本市場において配当再投資の影響が最も大きいのは、三月末の権利確定日から実際に配当金が支払われるまでの期間である。多くの三月決算企業は、六月の株主総会後の六月下旬から七月上旬にかけて配当金を支払う。このタイミングで配当再投資の買いが入るため、夏場のこの時期は需給面でのサポート要因となる。ただし、すべての機関投資家が配当金の受領と同時に再投資するわけではない。一部の機関投資家は権利落ち日に先回りして再投資買いを行うこともあり、この先回り買いが権利落ち日前後の株価を下支えする場合がある。

インデックスファンドにおける配当再投資は、より機械的かつ予測可能である。インデックスファンドは指数の構成銘柄を指数通りのウェイトで保有しているため、受け取った配当金は各銘柄のウェイトに応じて按分して再投資する。TOPIX連動型のインデックスファンド全体の運用資産が巨大であることを考えると、この配当再投資だけでも相当な買い需要が発生する。TOPIX連動型ファンドの配当再投資は、特にTOPIXの高配当銘柄群に対して相対的に大きなインパクトを持つ。

配当再投資を投資戦略に組み込むためには、主要企業の配当権利確定日と配当支払日をカレンダーに記録しておくことが基本となる。権利落ち日直後の株価下落が通常の配当落ち幅よりも大きい場合は、配当再投資によるリカバリーを見越した押し目買いの好機となることがある。また、年間の配当利回りが高い銘柄ほど、配当再投資による買い需要も大きくなるため、高配当銘柄の権利落ち後の値動きには特に注意を払うべきである。配当再投資は華やかな材料ではないが、確実に発生する需給イベントであり、それを知っている投資家と知らない投資家の間には着実なリターンの差が生まれる。

5-3 MSCI指数リバランス──世界の資金が一斉に動く日

グローバルな機関投資家のベンチマークとして最も広く利用されているのが、MSCI(モルガン・スタンレー・キャピタル・インターナショナル)が算出する各種株価指数である。MSCI World Index、MSCI ACWI(All Country World Index)、MSCI Emerging Markets Indexなど、さまざまな地域・資産クラスをカバーするインデックスが存在し、これらをベンチマークとして追跡するパッシブファンドの運用資産は合計で十数兆ドルに達する。MSCIが指数の構成銘柄を変更するリバランスの日は、文字通り世界中の資金が一斉に動く日であり、日本株市場にも甚大なインパクトをもたらす。

MSCIのリバランスは年四回、二月末、五月末、八月末、十一月末に実施される。このうち、五月末と十一月末は「セミアニュアル・インデックス・レビュー(半期見直し)」と呼ばれ、銘柄の新規採用・除外が行われるため、インパクトが最も大きい。二月末と八月末は「クォータリー・インデックス・レビュー(四半期見直し)」であり、既存銘柄のウェイト調整が中心となるため、インパクトは相対的に小さい。リバランスの内容は実施日の約二週間前にMSCIから発表され、この発表から実施日までの期間に市場参加者の先回り買い・売りが活発化する。

MSCI Japan Indexに新規採用される銘柄に対するインパクトは、特筆に値する大きさとなる。グローバルに数兆ドルの資金がMSCI指数をベンチマークとして追跡しているため、ある銘柄がMSCI Japan Indexに新規採用されると、世界中のパッシブファンドがその銘柄を一斉に購入する。発表日から実施日(月末の最終営業日の引け)にかけて、採用銘柄には持続的な買い圧力がかかり、株価が数パーセントから十パーセント以上上昇するケースも珍しくない。逆に、除外される銘柄にはパッシブファンドの一斉売却が発生し、株価が下落する。

MSCIリバランスの実施日の引けは、年間を通じて最も出来高が集中する瞬間の一つである。パッシブファンドはベンチマーク指数との追跡誤差を最小化するために、リバランス実施日の引け値で売買を完了させようとする。このため、実施日の大引けにはMOC注文が殺到し、対象銘柄の引け出来高が通常の数十倍に膨らむことがある。この引けのインバランス(買い注文と売り注文の偏り)は、実施日の午後から予想値として市場に出回り、引け直前の株価形成に大きな影響を与える。

個人投資家がMSCIリバランスを活用する方法は二つある。第一は、新規採用候補銘柄を事前に予測し、発表前にポジションを構築する手法である。MSCIの採用基準は時価総額と浮動株調整時価総額であり、基準を超えそうな銘柄を事前に特定することは、ある程度可能だ。ただし、この「先回り」戦略は多くの参加者に知られており、発表前にすでに株価が上昇していることも多い。第二は、リバランス実施日の引けに向けた需給の歪みを利用する手法である。実施日の直前に採用銘柄の株価が需給主導で過度に上昇した場合、翌営業日には買い圧力が消失して株価が反落する「リバランス効果の巻き戻し」が起こることがある。この反落を見越した短期のポジションも戦略として有効である。いずれの手法においても、MSCIのリバランススケジュールを年初に把握し、事前の準備を怠らないことが成功の鍵となる。

5-4 TOPIX浮動株比率見直しの影響と先回り戦略

MSCIのリバランスがグローバルな需給イベントであるのに対し、国内市場に特化した重要なインデックスイベントがTOPIXの浮動株比率(FFW)の定期見直しである。TOPIXは浮動株調整時価総額加重型の指数であり、各銘柄のウェイトは浮動株時価総額によって決まる。東京証券取引所は年に一度から二度、このFFWの見直しを行い、結果として各銘柄のTOPIX上のウェイトが変動する。TOPIX連動型のインデックスファンドやETFの運用資産は数十兆円規模であるため、ウェイトの変動に伴うリバランス売買は甚大な需給インパクトを生む。

FFW見直しの具体的なメカニズムを理解しよう。企業が政策保有株の売却を進めて浮動株が増加した場合、その企業のFFWは引き上げられ、TOPIX上のウェイトが増加する。ウェイトが増加した銘柄に対しては、パッシブファンドが追加購入を行う必要があり、買い需要が発生する。逆に、大株主が持分を増やして浮動株が減少した場合、FFWは引き下げられ、パッシブファンドは保有株を売却する必要がある。この売買は見直しの実施日(通常は月末の最終営業日の引け)に集中するため、MSCIリバランスと同様に引け値に大きなインパクトを与える。

二〇二二年の東証市場区分再編に伴い、TOPIXの構成銘柄についても大規模な見直しが行われた。プライム市場の上場維持基準を満たさない銘柄のTOPIX上のウェイトが段階的に引き下げられるスケジュールが事前に公表され、対象銘柄に対してはパッシブファンドの計画的な売りが発生した。このような段階的なウェイト調整は、短期的なインパクトは小さいものの、数カ月にわたって持続的な売り圧力をかける構造的な需給要因となった。

FFW見直しを先回りする戦略の鍵は、「浮動株の変動要因を追跡すること」にある。具体的には、政策保有株の売却計画を公表している企業(有価証券報告書で確認可能)、大株主がTOB(公開買い付け)で持分を増やした企業、自己株式の消却や処分を行った企業などは、次回のFFW見直しでウェイトが変動する候補となる。政策保有株の売却が進んでいる企業は浮動株が増加し、FFW引き上げに伴うパッシブ買いが期待できる。この先回り買いは、FFW見直しの結果発表前にポジションを構築することで利益を得るものであり、実施には東証のFFW見直しスケジュールと、各企業の浮動株変動要因の両方を把握しておく必要がある。

ただし、TOPIX関連のリバランスはMSCIほど注目度が高くないため、情報の非対称性が残りやすい領域でもある。MSCIリバランスには多くのヘッジファンドや裁定業者が先回りして参加しているが、TOPIXのFFW見直しは相対的にプレイヤーが少なく、個人投資家にとってのエッジが残っている可能性がある。この「注目度の差」を利用することが、インデックスイベント投資における隠れた優位性となりうるのである。

5-5 決算シーズンの「魔の2週間」──ブラックアウト期間の売買制限

四半期に一度の決算発表シーズンは、株式市場において最もボラティリティが高まる時期であるが、その直前に存在する「ブラックアウト期間」は、需給の観点から見逃せない構造的な影響を市場に与えている。ブラックアウト期間とは、企業の内部者(役員・従業員)が自社株式の売買を自粛する期間のことであり、通常は決算発表日の二週間から四週間前に始まり、決算発表日まで続く。この期間は企業による自社株買いも停止されるため、市場の需給構造に一時的だが明確な変化が生じる。

ブラックアウト期間中に自社株買いが停止される影響は、特に自社株買いの枠が大きい銘柄において顕著である。前章で解説したとおり、自社株買いは市場における重要な買い支え要因であり、その買いが一時的に消失することで、当該銘柄の需給バランスが崩れる可能性がある。日本では三月決算企業の第一四半期決算が七月下旬から八月上旬に集中して発表されるため、七月上旬から中旬のブラックアウト期間には多くの企業で自社株買いが同時に停止する。この期間は市場全体として事業法人の買いが減少し、株価の下支えが弱まりやすい構造となっている。

逆に、ブラックアウト期間が終了した決算発表直後は、自社株買いが再開される。特に、決算発表と同時に新たな自社株買いの枠が公表された場合、ブラックアウト解除と新規枠の執行開始が重なることで、短期間に強い買い圧力が発生することがある。コバンザメ投資家は、このタイミングを狙って自社株買い銘柄に参入する戦略を検討すべきである。具体的には、決算発表日のスケジュールを事前に把握し、大規模な自社株買い枠を設定している企業のブラックアウト解除日をカレンダーに記録しておく。

ブラックアウト期間は自社株買いだけでなく、機関投資家の行動にも影響を与える。一部の機関投資家、特にインサイダー情報にアクセスしうる立場にある関係者が運用するファンドでは、決算発表前に対象銘柄の売買を制限する内部ルールを設けていることがある。このため、ブラックアウト期間中は特定の銘柄群に対する機関投資家の売買が一時的に低下し、出来高が減少する傾向がある。出来高の減少は株価のボラティリティを高める要因となるため、ブラックアウト期間中の値動きには通常以上に注意が必要だ。

決算シーズンのスケジュールは、三月決算企業の場合、第一四半期が七月下旬から八月中旬、第二四半期が十月下旬から十一月中旬、第三四半期が一月下旬から二月中旬、本決算が四月下旬から五月中旬に集中する。それぞれの決算発表の約二週間前からブラックアウト期間が始まると想定すると、年間で合計約八週間の「魔の期間」が存在することになる。この八週間の需給特性を理解し、ブラックアウト期間中は慎重に、解除直後は積極的に行動するというメリハリをつけることが、決算シーズンを味方にするための基本姿勢である。

5-6 SQ(特別清算指数)と先物・オプション満期の攻防

毎月第二金曜日、株式市場には特別な緊張が走る。先物・オプションのSQ(Special Quotation、特別清算指数)算出日である。SQとは、先物やオプションの最終決済に用いられる精算価格のことであり、この価格の確定に向けて大口のプレイヤーが巨額のポジションを動かす。特に三カ月に一度の「メジャーSQ」(三月、六月、九月、十二月の第二金曜日)は、株価指数先物とオプションの同時満期日であり、市場への影響は格段に大きくなる。

SQ前の攻防がなぜ株式市場全体に影響を与えるのか、そのメカニズムを解説する。先物やオプションのポジションを大量に保有する機関投資家やヘッジファンドは、SQ日にポジションを精算するか、翌限月にロールオーバー(乗り換え)するかを判断する必要がある。精算する場合、SQ値は当日の寄り付きの全銘柄の始値を用いて計算されるため、SQ日の寄り付きに大量の売買注文が集中する。この集中が、寄り付きの株価に大きな影響を与える。

SQ日にしばしば観察される「SQ値に向けた仕掛け」も重要なポイントだ。たとえば、日経平均のプット・オプション(特定の価格で売る権利)を大量に売っている機関投資家は、SQ値がそのプットの行使価格を下回ると多額の損失を被る。このため、SQ日の寄り付きに向けて先物の買い注文を大量に出し、SQ値を自分にとって有利な水準に押し上げようとする。逆に、コール・オプションの売り手は、SQ値を押し下げたいインセンティブを持つ。このような利害対立が、SQ日前後の激しい値動きの原因となっている。

SQ前の一週間、特に水曜日から金曜日にかけては、ロールオーバーの売買が活発化する。ロールオーバーとは、当限月のポジションを手仕舞いし、翌限月のポジションを新たに建てる取引であり、先物市場の出来高が急増する。このロールオーバーの過程で、当限月の先物が売られ、翌限月の先物が買われるため、両者のスプレッド(価格差)が変動する。このスプレッドの変動は裁定取引にも影響を与え、結果として現物市場の需給にも波及する。

個人投資家がSQを活用するための実践的なポイントは以下のとおりである。メジャーSQ日の日程は年初に確定しているので、必ずカレンダーに記入しておく。SQ週の火曜日から木曜日にかけて、先物の建玉残高とオプションの行使価格別建玉分布(オプション・チェーン)を確認し、「マックスペイン」(オプションの売り手の支払い総額が最小となる株価水準)を推定する。SQ日は寄り付きの値動きが大きくなるため、成行注文は避け、SQ算出後の価格が落ち着いた時間帯に取引する。SQ通過後は先物・オプションのポジション調整が完了するため、需給が一時的にニュートラルに戻りやすい。この「SQ後の凪」は、新たなトレンドの起点を見極めるための観察期間として活用すべきである。

5-7 ヘッジファンドの45日ルール──解約通知が相場を動かす

ヘッジファンドの運営構造には、株式市場に定期的な需給インパクトをもたらす独特のルールが存在する。その代表が「四十五日ルール」(45-Day Rule)と呼ばれるものだ。多くのヘッジファンドは、投資家(ファンドの出資者)が資金を解約する場合、四半期末の四十五日前までに書面で通知することを義務付けている。このルールの存在が、年四回の四半期末の約一カ月半前に、ヘッジファンドの売買行動に体系的な影響を与えるのである。

四十五日ルールが市場に影響を与えるメカニズムはこうだ。たとえば、十二月末を解約日とするヘッジファンドの場合、投資家は十一月十五日頃までに解約通知を出す必要がある。解約通知を受けたヘッジファンドは、解約に応じるための現金を確保するために保有ポジションの売却を開始する。解約が大規模であればあるほど、売却の規模も大きくなる。この売却は十一月中旬から十二月にかけて実行されるため、年末に向けた相場の重石となることがある。同様のパターンは各四半期末の四十五日前に繰り返され、具体的には二月中旬(三月末解約向け)、五月中旬(六月末解約向け)、八月中旬(九月末解約向け)、十一月中旬(十二月末解約向け)に解約通知の期限が到来する。

ヘッジファンドの解約が増えるのは、運用成績が悪化した後である。これは直感的にも理解できるだろう。ヘッジファンドの投資家は、成績が良いときには資金を追加し、成績が悪化すると資金を引き揚げる。したがって、相場が大きく下落した四半期の翌四半期末に向けて、解約通知が集中する傾向がある。相場下落→ファンド成績悪化→解約通知増加→ポジション売却→さらなる相場下落、という悪循環(「解約スパイラル」)が発生しうるのだ。

この構造を理解しておくと、市場の季節的なパターンの一部が説明できる。たとえば、十月から十一月にかけての相場が軟調になりやすい傾向(いわゆる「十月効果」)の一因は、年末に向けたヘッジファンドの解約売りにあるとの見方がある。また、一月に相場が上昇しやすい「一月効果」の一因は、年末の解約売りが一巡し、新年に向けた新規投資が始まることにある。

コバンザメ投資家が四十五日ルールを戦略に組み込む方法としては、まず各四半期末の四十五日前のカレンダー上の位置を把握しておくことが出発点となる。解約通知の期限が近づく時期に市場のセンチメントが悪化している場合は、ヘッジファンドの解約売りが追加的な下落圧力となる可能性を想定し、防御的なポジション管理を心がける。逆に、解約売りが一巡した四半期末直後は、売り圧力が消失して相場が反発しやすい時期であり、押し目買いの好機となることがある。ヘッジファンドの運営構造から生じるこの季節的な需給パターンは、個別銘柄のファンダメンタルズとは無関係に発生するものであり、それゆえに予測可能性が高いのである。

5-8 「セル・イン・メイ」の本当の理由──ファンドの決算サイクル

「Sell in May and go away」(五月に売って市場から離れろ)という格言は、世界中の投資家に知られている。統計的にも、五月から十月までの半年間のリターンは、十一月から四月までの半年間に比べて低い傾向があることが確認されている。この季節性は単なるアノマリーとして片付けられることが多いが、その背後には機関投資家の決算サイクルに根ざした合理的な構造的要因が存在する。

セル・イン・メイの第一の要因は、海外ヘッジファンドの決算サイクルである。多くの欧米のヘッジファンドは十二月決算であり、年初から積極的にリスクを取ってリターンを追求する。一月から四月にかけてのパフォーマンスが良ければ、五月以降はリスクを落として利益を確定する傾向がある。これは「年初効果」と表裏一体の現象であり、ファンドマネージャーが年間の運用成績を確保するために上半期で「貯金」を作り、下半期は守りに入るという行動パターンの反映だ。

第二の要因は、機関投資家全般の夏場の流動性低下である。欧米の機関投資家は七月から八月にかけてバケーションシーズンに入り、トレーディングデスクの人員が減少する。ファンドマネージャーやポートフォリオマネージャーの不在中に大きなリスクを取ることは避けられるため、新規のポジション構築が減少し、市場の出来高が低下する。出来高の低下はボラティリティを高めやすく、相場の不安定化につながる。日本市場においても、外国人投資家の売買が夏場に減少する傾向は統計的に確認されている。

第三の要因は、日本固有の決算サイクルである。日本の三月決算企業は、五月に本決算の発表を行い、六月に株主総会を開催する。決算発表後は新たな事業年度の見通しが出揃うまで投資判断を控える機関投資家もいるため、五月から六月は「様子見」の時期となりやすい。また、六月は政策保有株の議決権行使の時期でもあり、ガバナンスに敏感な外国人投資家が日本株全体に対するスタンスを再評価するタイミングでもある。

セル・イン・メイを実際の投資判断にどう活かすべきだろうか。過去の統計はあくまで平均的な傾向であり、毎年必ず五月以降に株価が下落するわけではない。しかし、五月から十月の期間においては防御的なスタンスを基本とし、ポジションサイズを若干縮小する、あるいは現金比率を高めておくというアプローチは、リスク管理の観点から合理的である。特に注意すべきは、上半期に大きく上昇した年の五月以降である。機関投資家が「利益確定モード」に入る可能性が高く、上昇トレンドの持続力が弱まりやすい。逆に、上半期のパフォーマンスが冴えなかった年の下半期は、機関投資家がリターンを取り戻すために積極的にリスクを取る可能性があり、「セル・イン・メイ」が不発に終わることもある。格言を鵜呑みにするのではなく、その年の機関投資家の状況を踏まえた柔軟な判断が求められる。

5-9 IPOロックアップ解除──大株主売り圧力を先読みする

新規上場(IPO)した企業の株式には、上場後の一定期間、大株主や関係者が株式を売却できないという「ロックアップ」の制約が課されることが一般的である。このロックアップが解除される日は、それまで売りたくても売れなかった大量の株式が市場に出回る可能性がある日であり、需給面で大きな転換点となる。コバンザメ投資家にとって、ロックアップ解除のスケジュールは必ず事前に把握しておくべきイベントである。

ロックアップの条件は銘柄ごとに異なり、その詳細は目論見書に記載されている。一般的なロックアップ期間は上場日から九十日間または百八十日間であり、ロックアップの対象者は創業者、役員、ベンチャーキャピタル(VC)、大株主などである。ロックアップ条件には「期間ロックアップ」(一定期間の売却禁止)と「価格ロックアップ」(公開価格の一定倍率を超えるまで売却禁止)の二種類がある。価格ロックアップの場合、株価が条件を満たした時点で解除されるため、株価急騰がかえって大量の売り圧力を誘発するという逆説的な状況が生じることがある。

ロックアップ解除が株価に与えるインパクトは、解除対象の株式数と市場に流通する浮動株数との比率によって決まる。たとえば、発行済株式数の六十パーセントをVCと創業者が保有しており、そのすべてが百八十日のロックアップ対象である場合、解除日には理論上、浮動株の数倍に相当する株式が売却可能になる。このような銘柄では、ロックアップ解除日に向けて株価が調整的な下落を見せることが多い。市場参加者が解除日の売り圧力を事前に織り込んで売りに出るためである。

ロックアップ解除を投資戦略に活用する方法は、大きく分けて二つある。第一は、ロックアップ解除前に保有ポジションの利益確定を行う防御的な活用だ。IPO銘柄を上場直後に購入し、ロックアップ解除日までに売却することで、解除後の売り圧力による株価下落を回避する。第二は、ロックアップ解除後の株価下落を「押し目買い」の機会として活用するより積極的な手法である。ロックアップ解除による売り圧力は一時的なものであり、ファンダメンタルズが良好な銘柄であれば売り圧力の吸収後に株価が回復するケースが多い。特にVCの売りは「利益確定目的」であり、企業の本質的な価値に対する否定的な判断ではないため、売りが一巡した後は健全な需給環境に戻りやすい。

ロックアップ解除に関する情報収集は比較的容易である。上場時の目論見書にロックアップ条件が明記されているため、IPO銘柄に投資する際には必ず目論見書を確認し、ロックアップの解除日と対象株式数をカレンダーに記録しておく。また、解除日が近づいたら、大量保有報告書で対象者の保有状況を確認し、実際にどの程度の売却が行われそうかを推定する。ロックアップ解除は個別銘柄単位のイベントであるが、IPOが集中する時期(日本では三月と十二月に多い)には、複数銘柄のロックアップが同時に解除され、市場全体の需給に影響を与える可能性もある。

5-10 年間カレンダーの作り方──12カ月の需給マップを手に入れる

本章で解説してきた需給イベントのすべてには、一つの共通点がある。それは「事前に日程が分かっている」ということだ。年度末リバランス、配当再投資、MSCIリバランス、TOPIX浮動株見直し、ブラックアウト期間、SQ日、ヘッジファンドの四十五日ルール、セル・イン・メイ、ロックアップ解除──これらはいずれもカレンダー上に正確にプロットできるイベントであり、事前の準備が可能だ。本節では、これらの情報を統合した「年間需給カレンダー」の作り方を解説する。

年間需給カレンダーの作成は、毎年一月の最初の週末に行うことを推奨する。まず、一月から十二月までの各月のカレンダーを用意し、以下のイベントを書き込んでいく。一月は年初の外国人投資家の新規投資が活発化しやすい時期であり、前年末のヘッジファンド解約売りが一巡した後の反発局面となることが多い。SQ日(第二金曜日)を記入し、第三四半期決算の発表スケジュール(一月下旬から二月中旬)とブラックアウト期間を書き加える。

二月はMSCIの四半期リバランス(月末)とヘッジファンドの四十五日ルール(三月末解約の通知期限が二月中旬頃)を記入する。三月は年度末リバランスの最大の月であり、配当権利確定日(三月末)、メジャーSQ(第二金曜日)、投資信託の設定・解約の集中(月末)を記入する。三月末に向けた二週間から三週間は、市場が最も需給の影響を受ける期間である。

四月から六月にかけては、四月下旬から五月中旬の本決算発表シーズンとブラックアウト期間、MSCIのセミアニュアル・レビュー(五月末、年間最大のリバランス)、六月のSQ日と株主総会シーズンを記入する。ヘッジファンドの四十五日ルール(六月末解約の通知期限は五月中旬頃)も忘れずに加える。五月から六月は「セル・イン・メイ」の影響が出やすい時期であり、カレンダー上でも需給イベントが密集している。

七月から九月は、第一四半期決算シーズン(七月下旬から八月上旬)とブラックアウト期間、九月末の中間決算に向けたリバランス、メジャーSQ(九月第二金曜日)、ヘッジファンドの四十五日ルール(九月末解約の通知期限は八月中旬頃)を記入する。十月から十二月は、第二四半期決算シーズン(十月下旬から十一月中旬)、MSCIのセミアニュアル・レビュー(十一月末)、ヘッジファンドの四十五日ルール(十二月末解約の通知期限は十一月中旬頃)、メジャーSQ(十二月第二金曜日)、年末に向けたタックスロス・セリング(税金対策の損出し売り)を記入する。

さらに、個別銘柄についてはIPOのロックアップ解除日、自社株買いの実施期間、大量保有報告書の提出から次回変更報告の予測時期なども銘柄ごとのカレンダーに追記する。こうして完成した年間需給カレンダーは、投資判断のタイミングを決定するうえでの「羅針盤」となる。需給イベントが密集する週は慎重に、需給イベントが過ぎた直後は積極的にという基本原則を、カレンダーに基づいて実行に移す。需給の季節性は毎年繰り返されるパターンであり、一度カレンダーを作成すれば、翌年以降は日程を更新するだけで使い続けることができる。この「仕組み化」こそが、コバンザメ投資を一過性の試みではなく、持続可能な投資戦略として定着させるための基盤となるのである。

第6章 「コバンザメ投資」の実践メソッド:大口の波に乗る具体的手法

6-1 コバンザメ投資の基本思想──敵の弾を使って勝つ

ここまでの章で、市場を支配する機関投資家の正体、彼らの銘柄選定ロジック、手口の読み方、そして需給イベントのスケジュールについて学んできた。いよいよ本章からは、これらの知識を武器に変え、実際に利益を上げるための具体的なアクションプラン──すなわち「コバンザメ投資」の実践メソッドを解説する。

コバンザメ投資の根本思想は極めてシンプルだ。「自分で相場を動かそうとせず、相場を動かす力を持つ者に張り付く」ことである。個人投資家の資金力では、どれほど確信を持って買い注文を出したところで、株価をトレンドとして上昇させることはできない。株価を動かすのは、常に数億円、数十億円単位の資金を投入する機関投資家である。したがって、個人投資家が市場で勝つための唯一の道は、機関投資家が作り出すトレンド(波)を発見し、それにいち早く乗り、波が崩れる前に降りることだ。

この戦略において、機関投資家は敵ではない。彼らは我々を目的地(利益)まで運んでくれる巨大な乗り物である。彼らが巨額の資金を使って壁を突破し、新たなトレンドを作ってくれるおかげで、我々は安全に利益を得ることができる。コバンザメ投資家は、機関投資家の「弾(資金)」を使って勝負するのだ。

しかし、ただ闇雲に追随すればよいわけではない。コバンザメ投資には、個人投資家ならではの「非対称な優位性」を活かすことが求められる。その優位性とは「スピード」と「ステルス性」である。機関投資家は巨体ゆえに、方向転換に時間がかかり、売買の痕跡を隠しきれない。一方、個人投資家は小回りが利き、誰にも気づかれずにエントリーし、瞬時に撤退することができる。機関投資家が時間をかけて買い集めている最中に、その背後に忍び寄り、彼らの買いによって株価が押し上げられるのを待つ。そして、彼らが利益確定のために売り抜ける前に、さっと身を引く。この俊敏さこそが、コバンザメの生存戦略である。

本章で紹介するメソッドは、予測や願望に基づくトレードではない。需給データという「事実」に基づき、確率的に優位性の高い局面だけを選んでエントリーする規律ある手法である。大口の動きを検知し、その意図を理解し、同じ方向にポジションを取る。この単純だが強力なプロセスをマスターすることで、あなたは市場の養分から、賢明な捕食者へと進化することができるだろう。

6-2 大量保有報告をトリガーにしたエントリー手法

大量保有報告書の提出は、コバンザメ投資において最も分かりやすく、かつ強力なエントリーシグナルである。著名な投資ファンドやアクティビストが特定の銘柄を五パーセント以上取得したという事実は、その銘柄に強力な買い手が現れたことを公的に証明するものであり、市場の注目を一気に集める。しかし、報告書が出た翌日の寄り付きで飛びつき買いをするのは、必ずしも正解ではない。プロのコバンザメは、より洗練されたエントリー手法をとる。

まず、提出者をチェックする。すべての大量保有報告が買いシグナルになるわけではない。「純投資」を目的とするパッシブ運用会社や、すでに長期保有している安定株主の報告であれば、需給への即効性は薄い。狙い目は、過去に株価を動かした実績のあるアクティビスト、成長株投資で定評のあるヘッジファンド、あるいは直近でパフォーマンスが好調な独立系運用会社からの報告である。彼らの参入は、単なる保有にとどまらず、その後の追加購入や経営への働きかけを予感させるため、投機的な資金を呼び込みやすい。

具体的なエントリーのタイミングは「初動の反落(押し目)」を狙うのが基本だ。大量保有報告書が公開されると、翌日の株価は材料視されて急騰することが多い。しかし、この急騰は短期勢のイナゴ(飛びつき商い)によるものであり、長続きしないことが多い。株価がいったん急騰した後、利益確定売りで下落し、落ち着きを取り戻したタイミングこそが真のエントリーポイントである。機関投資家は平均取得単価を意識して長期的に買い集めるため、彼らの取得単価付近まで株価が戻れば、そこは強力なサポートライン(支持線)となる。報告書に記載された取得平均単価を計算し、その水準に指値を置いて待つ戦略は極めて有効だ。

また、変更報告書による「買い増し」を確認してからの「追撃買い」も安全性が高い。初回報告の後、株価が上昇してもなお機関投資家が買い増しを続けている場合、彼らの目標株価は現在の水準よりもはるかに高い位置にあると推測できる。特に、株価上昇局面での買い増し(順張り)は、その銘柄に対する確信度の高さを示しており、コバンザメ投資家も安心してついていくことができる。

注意点として、大量保有報告書が出た時点で、その機関投資家はすでに五パーセント分の買いを終えているという事実を忘れてはならない。つまり、初期の旨味の大部分はすでに彼らが取っているのだ。したがって、コバンザメ投資家が狙うのは、その後の「第二波」「第三波」の上昇である。機関投資家の参入によって企業のガバナンスが改善される、あるいは事業再編が進むといった「カタリスト(触媒)」が顕在化するプロセスを利益に変える発想が必要である。

6-3 出来高・歩み値から「仕込み初期」を察知するテクニック

大量保有報告書が出る前、すなわち機関投資家が水面下で買い集めている「仕込み段階」に気づくことができれば、利益の幅は最大化される。これを可能にするのが、出来高と歩み値の精密な観察である。機関投資家がいかに隠密に行動しようとも、市場で株を買う以上、必ず出来高に痕跡が残る。

「仕込み初期」の典型的なサインは、「株価が動かないのに出来高が増えている」現象である。通常、出来高の増加は株価の変動を伴う。しかし、機関投資家がアイスバーグ注文などを使って特定の価格帯で指値買いを続けている場合、売り注文はその指値に吸収され続けるため、株価は下がらず、かといって積極的な上値追いもしないため、上がらない。結果として、チャート上では横ばいのローソク足が続く中で、出来高だけが不自然に積み上がっていく。この「静かなる出来高増」こそが、大口の仕込みシグナルである。

歩み値を観察すると、より具体的な証拠が得られる。売り板に並んだ注文が、まとまった単位(たとえば五千株や一万株)で断続的に食われている、あるいは、パラパラとした小口の売り注文が出た瞬間に、即座に約定して消えていく(成行買いで拾われている)様子が見られる場合、そこには「価格を上げずに量を集めたい」という強い意志が働いている。特に、VWAP(出来高加重平均価格)を下回る水準で、押し目買いの意欲が異常に強い場合は、機関投資家が平均取得単価をコントロールしながら集めている可能性が高い。

もう一つのパターンは、特定の時間帯における出来高の急増である。前場や後場の寄り付き直後ではなく、午前十時過ぎや午後一時半頃といった中途半端な時間帯に、突如としてまとまった出来高(ブロックトレードやクロス取引に近い動き)が観測される場合がある。これは機関投資家同士のバスケット取引や、アルゴリズムによるまとまった執行が行われた痕跡である可能性がある。こうした「不自然なリズム」を検知したら、その銘柄をウォッチリストに入れ、その後の値動きを注視すべきだ。

仕込み初期を察知してエントリーする場合、ストップロス(損切り)の設定は必須である。なぜなら、その買い集めが機関投資家によるものではなく、単なる需給の通過点である可能性もゼロではないからだ。仕込みと思われる価格帯(レンジの下限)を明確に割り込んだ場合は、読みが外れたと判断して即座に撤退する。リスクを限定しつつ、大口の初動に乗るチャンスを待つ姿勢が、長期的なリターンを生む。

6-4 機関の買い増しに「途中乗車」する方法

上昇トレンドがすでに発生している銘柄において、機関投資家がまだ買いを継続しているかどうかを見極め、トレンドの途中からエントリーする手法を解説する。これを「途中乗車」と呼ぶ。多くの個人投資家は「もう上がりすぎている」と恐れて手を出さないが、機関投資家の買いが続いている限り、トレンドは継続する。重要なのは、現在の株価位置が機関投資家の想定内かどうかを判断することだ。

途中乗車のベストタイミングは、「VWAPへの押し目」である。第3章で解説したとおり、機関投資家はVWAPを基準に売買評価を行う。そのため、上昇トレンドにある銘柄の株価が一時的に調整し、当日のVWAPライン(または数日間の移動平均VWAP)に接近すると、機関投資家からの「正当化しやすい買い」が入りやすい。チャート上で移動平均線まで下がったところを狙うのが一般的だが、プロのコバンザメはVWAPラインでの反発を確認してエントリーする。これにより、機関投資家の押し目買いと同じタイミングでポジションを持つことができる。

機関の買い増しが続いているかどうかを確認するには、「陽線の出来高」と「陰線の出来高」を比較する。上昇トレンドの中で、株価が上がるとき(陽線)には出来高が増加し、下がるとき(陰線)には出来高が減少している場合、これは「大口が買い、小口が売っている」健全な上昇トレンドである。逆に、株価が上がっているのに出来高が減少していたり、下落時の出来高が急増している場合は、機関投資家が買いの手を緩めているか、売り抜けている可能性があるため、途中乗車は避けるべきだ。

また、投資部門別売買状況(週次)で外国人投資家の買い越しが続いているかどうかも重要な判断材料となる。株価が数週間上昇し続けていても、外国人が依然として大幅な買い越しを続けているなら、彼らの資金流入はまだ終わっていないと判断できる。特に、グローバルなテーマ(半導体やAIなど)に関連する銘柄の場合、海外からの資金流入は数カ月から数年にわたって続くことがあるため、月足や週足レベルでの高値圏であっても、日足レベルでの押し目は絶好の買い場となる。

途中乗車における利益確定の目安は、モメンタムの消失だ。株価が高値を更新できなくなったり、好材料が出ても反応が鈍くなったときは、機関投資家の買い圧力が尽きかけているサインである。最後の一伸び(バイイング・クライマックス)を狙おうとせず、トレンドの勢いが弱まったと感じたら、腹八分目で降りることが、利益を守る秘訣である。

6-5 アクティビスト(物言う株主)に便乗する投資法

アクティビスト(物言う株主)は、コバンザメ投資家にとって最強の味方になりうる。彼らは株価を上げるために、増配、自社株買い、事業売却、経営陣の刷新といった具体的なアクションを企業に要求する。これらの要求が通れば、株価は理論的にも需給的にも上昇する。コバンザメ投資家は、アクティビストのキャンペーンに便乗することで、その果実を享受できる。

アクティビスト投資の第一段階は、ターゲット企業の特定だ。大量保有報告書でアクティビストの参入が判明した銘柄は、最優先の監視対象となる。次に、彼らの要求内容を分析する。アクティビストは通常、ウェブサイトやプレスリリースで株主提案の内容を公開する。「ネットキャッシュが時価総額に対して過大である」「PBRが一倍を大きく割れている」「親子上場の解消が必要である」といった論理的で実現可能な提案を行っている場合、市場の支持を得やすく、株価上昇の確度が高い。

エントリーの好機は二回ある。一度目は、アクティビストの参入が発覚した直後の押し目。二度目は、株主総会や決算発表に向けて、会社側がアクティビストの要求に対する回答(ゼロ回答か、譲歩か)を出す直前である。特に、会社側が「中期経営計画の見直し」や「株主還元方針の変更」を示唆した場合、それは実質的な敗北宣言(アクティビストの勝利)であり、株価は大きく跳ね上がる。コバンザメ投資家は、このイベントドリブンな値動きを狙う。

重要なのは、アクティビスト自身がいつ出口(Exit)を迎えるかを見極めることだ。彼らの目的は経営権の奪取ではなく、あくまで株価上昇による利益確定である。株価が目標水準に達すると、彼らは市場で売却するか、あるいは会社に自社株買いをさせて売り抜ける。大量保有報告書で保有比率が減少し始めたら、パーティーは終了だ。アクティビストが売り抜ける前に、自分も売り抜ける。彼らと心中してはならない。「彼らが戦っている間は共に戦い、彼らが去る準備を始めたら先に去る」のが鉄則である。

6-6 インデックス採用銘柄を先回りで仕込む戦略

インデックスイベントへのコバンザメ投資は、最も勝率が高い戦略の一つである。なぜなら、パッシブファンド(インデックス連動型ファンド)は、ルールに従って「必ず」買わなければならないからだ。彼らには価格の是非を判断する裁量はなく、機械的に買い注文を出す。この「強制された買い」を先回りして利用する。

戦略のタイムラインは三段階に分かれる。第一段階は「予測と仕込み」だ。日経平均の定期入れ替え(年二回)やMSCIの採用銘柄発表(年四回)の数週間前から、証券会社のレポートや時価総額ランキングを元に、採用が有力視される銘柄をピックアップする。この段階でポジションを構築できれば、最大のリターンが狙えるが、予想が外れるリスクもある。

第二段階は「発表後の順張り」だ。採用が正式に発表された直後、株価は上昇するが、実際のパッシブファンドの買い(リバランス日)までは数週間から一カ月のタイムラグがある。この間、アクティブファンドや裁定業者が先回り買いを入れるため、株価はリバランス日に向けてジリジリと上昇トレンドを描きやすい。発表直後の初動に乗り、リバランス日まで保有する戦略は、比較的リスクが低い。

第三段階は「リバランス当日の利益確定」だ。パッシブファンドの買いは、リバランス実施日の大引け(クロージング・オークション)に集中する。多くのコバンザメ投資家やヘッジファンドは、この大引けでパッシブファンドに株をぶつけて利益を確定する。したがって、株価のピークは「リバランス日の引け」か、その数日前になることが多い。初心者がやりがちな失敗は、リバランス実施日に「大量の買いが入るから」と買いでエントリーすることだ。その時にはすでに、賢いコバンザメたちは売りの準備を完了している。イベント当日は「買う日」ではなく「売る日」であることを肝に銘じるべきだ。

6-7 自社株買い発表銘柄に乗る──実行ペースの読み方

企業の自社株買い発表はポジティブなニュースだが、すべての自社株買いが株価上昇につながるわけではない。「発表だけして買わない」企業もあれば、「猛烈な勢いで買い上げる」企業もある。コバンザメ投資家が見るべきは、発表された枠の大きさではなく、実際の「執行ペース」である。

自社株買いの状況は、毎月開示される「自己株式の取得状況」で確認できる。発表された翌月の開示を見て、取得枠に対してどの程度進捗しているかをチェックする。もし初月から枠の二〇パーセント以上を消化しているなら、その企業は「本気」だ。株価を早急に上げたいという意志が感じられる。このような「本気買い」企業は、押し目でのサポートが厚く、安心して買いでエントリーできる。逆に、発表から数カ月経っても進捗率が数パーセントにとどまる企業は、株価が下がったときだけ買う「下値拾い」のスタンスであり、上値を追う力にはなりにくい。

狙い目は、ToSTNeT(立会外取引)ではなく、「市場買い付け」を選択している企業だ。市場買い付けの場合、証券会社を通じてVWAP注文などで市場から直接株を吸い上げるため、日々の需給が確実に引き締まる。一方、ToSTNeT買い付けは既存の大株主からの相対取引であることが多く、市場の浮動株吸収効果は限定的だ。

自社株買い期間中のトレード戦略としては、「下落日の引け買い」が有効だ。企業が委託した証券会社は、株価が下落した日に買い支えの注文を厚く入れる傾向がある。特に、市場全体が軟調な日に、相対的に値下がり率が低い自社株買い銘柄は、見えない買い支えが入っている証拠である。こうした銘柄を拾っておけば、相場が回復したときに自社株買い+自然反発のダブルエンジンで上昇しやすい。

6-8 空売り踏み上げ(ショートスクイーズ)狙いの逆張り

ショートスクイーズ(踏み上げ)は、短期間で爆発的な利益を生む可能性があるが、同時に大きなリスクも伴う劇薬のような戦略だ。空売りが積み上がっている銘柄に対して、好材料が出た瞬間に買いで参戦し、空売り勢の損切り(買い戻し)による急騰を狙う。

狙うべき条件は三つ重なったときだ。第一に、信用倍率が一倍を大きく割り込み(0.5倍以下など)、逆日歩が発生しているような「売り長」の状態であること。第二に、株価が底値圏で下げ渋り、売り枯れ感が出ていること。第三に、業績の上方修正や画期的な新製品発表などの「サプライズ材料」が出現することだ。この三つが揃うと、空売り勢は一斉にパニックに陥る。

エントリーのポイントは、材料発表直後の「ストップ高」や「大陽線」を確認した瞬間だ。普段なら高値掴みを警戒する場面だが、ショートスクイーズ狙いの場合は、初動の勢いが強ければ強いほど、空売り勢の恐怖が連鎖し、さらなる買い戻しを呼ぶ。ためらわずに順張りで飛び乗る勇気が必要だ。

ただし、逃げ足は最速でなければならない。ショートスクイーズによる上昇は、あくまで需給の歪みによる一時的な現象であり、企業のファンダメンタルズが変わったわけではないことも多い。空売りの買い戻しが一巡すれば、株価は急落する(行って来いになる)。信用売り残の減少や、出来高のピークアウトを確認したら、欲張らずに即座に利益確定する。この戦略は「火事場泥棒」のようなものであり、長居は無用だ。

6-9 複数の需給シグナルが重なる「ゴールデンクロス」パターン

単一のシグナルでも勝機はあるが、複数の強力な需給シグナルが重なったとき、勝率は飛躍的に高まる。これを需給の「ゴールデンクロス」と呼ぶ。コバンザメ投資家が全力で勝負をかけるべきは、まさにこの瞬間だ。

最も強力な組み合わせは、「外国人投資家の買い越し転換」+「自社株買いの発動」+「テクニカルのブレイクアウト」の三点セットだ。外国人投資家という巨大な「矛」が上値を買い進み、自社株買いという鉄壁の「盾」が下値を支え、そこにチャート上の節目越えという「合図」が加わる。この状態になった銘柄は、少々の悪材料では崩れない強固な上昇トレンドを形成する。

別のパターンとして、「アクティビストの買い増し」+「信用売り残の増加」も熱い。アクティビストの買いによる浮動株減少と、それに逆らって空売りを入れる個人投資家の踏み上げ燃料が組み合わさると、品薄株効果で株価は真空地帯を駆け上がる。

このようなゴールデンクロス銘柄を見つけるためには、第9章で解説するスクリーニングやダッシュボードを活用し、日々データをクロスチェックする必要がある。めったに現れないが、発見したときは資金を集中させて大きく取る。分散投資も重要だが、確信度の高い需給イベントには大胆に乗ることも、資産を大きく増やすための要諦である。

6-10 コバンザメ投資の「やってはいけない」5つの失敗パターン

最後に、コバンザメ投資で陥りやすい失敗パターンを警告しておく。これらを避けるだけで、生存率は劇的に向上する。

-

イナゴ・タワーの頂上で掴む:大量保有報告やニュースが出た瞬間の急騰に飛びつき、機関投資家の売り抜け(出口)の相手になってしまうこと。ニュースは「知ったら終い」ではなく「初動の確認」と捉え、必ず押し目を待つ規律を持つこと。

-

出口戦略なきエントリー:いつ売るかを決めずに買い、機関投資家が撤退した後も「いつか戻る」と祈りながら塩漬けにすること。機関が去ったら(保有減少、出来高減)、自分も即座に去らねばならない。

-

流動性リスクの軽視:出来高が極端に少ない銘柄に大金を入れると、売りたいときに売れなくなる。自分が逃げるときには、誰も買ってくれない。常に「出口の広さ(板の厚さ)」を確認してから入ること。

-

情報の鮮度を見誤る:数週間前の大量保有報告や、すでに織り込み済みのインデックスイベントに反応してしまうこと。需給投資は鮮度が命。古い情報はノイズでしかない。

-

マクロ環境の無視:個別銘柄の需給が良くても、市場全体が暴落している(外国人投資家が一斉に日本株を売っている)ときに買い向かうのは自殺行為だ。巨大な津波の前では、個別の需給などひとたまりもない。全体の地合い(第4章のマクロ指標)を常に最上位の判断基準とすること。

成功するコバンザメは、決して無謀な冒険はしない。常に大口の腹の下、安全地帯を見極め、冷静に、そして冷徹に利益をかすめ取る。そのしたたかさこそが、最強の個人投資家の資質なのである。

第7章 テンバガーを狙う──大口資金が入り始める「初動」の見極め方

7-1 テンバガー銘柄に共通する「需給の初動サイン」

株式投資において「テンバガー(株価10倍)」は多くの投資家が夢見る聖杯である。しかし、テンバガーを達成する銘柄の初期段階には、ファンダメンタルズの変化だけでなく、明確な「需給の異変」が共通して現れる。多くの投資家は、テンバガーを「素晴らしい業績の会社」だと考えがちだが、株価を10倍に押し上げるエネルギーの源泉は、業績そのものではなく、業績への期待に引き寄せられた「圧倒的な買い需要」と、それを吸収できない「供給の枯渇」という需給の不均衡にある。この不均衡が極限まで達したとき、株価は重力を振り切って上昇する。

テンバガーの初動において、最も重要なサインは「出来高の非連続な変化」である。長期間にわたって出来高が少なく、誰にも注目されていなかった銘柄が、ある日突然、過去の平均出来高の数十倍、あるいは数百倍という商いを記録する。しかも、その大商いが一日で終わらず、数日から数週間にわたって継続する場合、それは単なる材料への反応ではなく、新たな大口プレイヤーの参入を示唆している。特に、株価が長期間のボックス圏(レンジ)を上抜けるブレイクアウトと同時に、記録的な出来高を伴っている場合、それは機関投資家が「買い集め」から「トレンド形成」へとモードを切り替えた合図である可能性が高い。

もう一つの重要なサインは、「売り板の枯渇」である。テンバガー候補となる銘柄は、浮動株が少ない(品薄株である)ケースが多い。初動段階で大口の買いが入ると、売り板に並んでいる注文が一気にさらわれ、板がスカスカの状態になる。このとき、わずかな買い注文でも株価が大きく飛ぶ現象が頻発する。歩み値を見ると、売り気配(アスク)を叩く積極的な買いが連続し、売り板が補充されるスピードが買いの勢いに追いつかない。この「板の薄さ」と「買いの強さ」のミスマッチこそが、テンバガー特有の爆発的な上昇力を生み出すエンジンとなる。

さらに、信用倍率の変化にも注目すべき兆候がある。初動段階では、急騰した株価を見て「上がりすぎだ」と判断した個人投資家による空売り(信用売り)が急増することがある。しかし、大口の実需の買いが入っている銘柄は下がらない。結果として、信用倍率が1倍を割り込み、売り長の状態になる。この「踏み上げ燃料」が蓄積された状態で株価が一段高すると、空売り勢の買い戻しが強制的に発生し、上昇が加速する。テンバガーの多くは、上昇の初期から中期にかけて、このショートスクイーズ(踏み上げ)を何度も繰り返しながら成長していく。

7-2 時価総額100億円以下──機関が「発見」する前に見つける方法

機関投資家には運用ルールの制約がある。第2章で解説した通り、彼らの多くは流動性の観点から、時価総額300億円から500億円未満の銘柄を投資対象(ユニバース)に組み入れることができない。しかし、これは個人投資家にとって絶好のチャンスを意味する。なぜなら、時価総額100億円以下の小型株は、機関投資家という「巨像」がまだ入ってこれない「未開の地」であり、そこにこそ将来のテンバガーの原石が眠っているからだ。

戦略の核心は、機関投資家が「買いたくても買えない」時期に先回りして仕込み、彼らが「買えるようになる(ユニバースに入る)」時期まで待つことにある。時価総額が100億円から200億円、300億円へと成長し、流動性が増してくると、中小型株ファンドや成長株ファンドが徐々に参入し始める。そして時価総額が500億円を超え、東証プライム市場への鞍替えやJPX日経400などの指数採用が見えてくると、大型株ファンドや海外機関投資家も参入してくる。この「機関投資家の階段」を登るたびに、新たな、より大きな資金が流入し、株価は水準を切り上げていく。

「発見」される前の銘柄を見つけるためには、スクリーニングの条件を工夫する必要がある。時価総額50億円〜200億円程度で、過去3年間の売上高成長率が20%以上、かつ営業利益率が10%以上という条件でフィルタリングする。ここで重要なのは、単に割安(低PER・低PBR)な銘柄を探すのではなく、「成長率(グロース)」に焦点を当てることだ。機関投資家が小型株に参入する最大の動機は成長性である。万年割安なバリュー株ではなく、将来的に時価総額が数倍になるポテンシャルを持つグロース株でなければ、機関投資家のユニバースには入らない。

また、社長の属性や経営方針も重要な手掛かりとなる。創業社長が若く、大株主として多くの株式を保有しており(オーナー企業)、かつIR(投資家向け広報)に積極的な企業は、時価総額を拡大させようとするインセンティブが強い。彼らは機関投資家とのミーティング(1on1)を積極的に受け入れ、自社の成長ストーリーを売り込む。こうした企業は、今は時価総額が小さくても、いずれ機関投資家に「発見」される確率が高い。

7-3 四季報・適時開示に隠れた「変化の芽」を読む

機関投資家がまだカバーしていない小型株の情報源として、会社四季報と適時開示(TDnet)は宝の山である。アナリストレポートが存在しないこれら銘柄において、一次情報から「変化の芽」を読み取る力は、個人投資家の大きなエッジ(優位性)となる。特に注目すべきは、業績数字そのものよりも、その数字を生み出す背景にある「質的な変化」である。

四季報のコメント欄には、変化のヒントが凝縮されている。「底打ち」「独自増額」「反発」「黒字化」といったポジティブな見出しはもちろん重要だが、より深い変化を示すキーワードに注目したい。例えば「用途拡大」「新顧客」「単価上昇」「サブスク転換」といった言葉は、ビジネスモデルの構造的な改善や、TAM(獲得可能な最大市場規模)の拡大を示唆している。特に、特定のニッチな製品やサービスが大手企業に採用されたという記述や、海外展開の本格化を示す記述は、将来の爆発的な成長の予兆となり得る。

適時開示においては、「中期経営計画の策定・修正」が決定的なシグナルになることがある。これまで保守的だった企業が、突如として野心的な数値目標(例えば3年で利益倍増など)を掲げた場合、経営陣のマインドセットが変わった可能性がある。また、M&A(合併・買収)や業務提携の発表も重要だ。単なる規模拡大ではなく、自社の弱みを補完したり、新しい市場へのアクセスを獲得したりする戦略的なM&Aは、企業の成長軌道を非連続に変える。

さらに、「月次情報の変化率」も見逃せない。小売業やサービス業など、月次売上高を開示している企業の場合、前年同月比の数字が急激に改善し始めたタイミングは、株価のトレンド転換点と一致しやすい。特に、新店舗の出店効果や新商品のヒットによって、既存店売上高がマイナスからプラスに転じ、さらに二桁成長へと加速していく局面は、機関投資家が最も好む「モメンタムの発生」である。この変化を月次開示の翌朝にいち早く捉え、ポジションを構築できるのは、小回りの利く個人投資家ならではの特権である。

7-4 出来高ゼロから突然の大商い──誰が火をつけたのか

テンバガー候補の中には、普段は一日の出来高が数千株、時には出来高ゼロの日があるような「超閑散銘柄」が存在する。こうした銘柄は流動性リスクが高いため、機関投資家は手出しできないし、多くの個人投資家も見向きもしない。しかし、ある日突然、何の前触れもなく数万株、数十万株の大商いをこなし、株価が急騰することがある。この「突然の大商い」こそが、眠れる獅子が目覚めたサインである。

この現象の背後には、しばしば「特定の誰か」の意思が介在している。それは、独自の情報網を持つ富裕層投資家かもしれないし、小型株に特化したブティック型の投資ファンドかもしれない。あるいは、企業のインサイダーに近い関係者が、何らかの好材料(まだ公表されていない業務提携や大型受注など)を察知して買い集めを始めた可能性もある。重要なのは「誰か」を特定することではなく、「普段は見向きもされない銘柄に、リスクを取ってまで大金を投じた誰かがいる」という事実である。