はじめに:落ちるナイフか、至宝の拾い場か

「日本の化粧品王者は、このまま沈んでしまうのか?」

ここ数年、資生堂(4911)の株価チャートを眺めながら、多くの投資家がこの問いを反芻してきたことでしょう。かつてインバウンド消費の寵児としてもてはやされ、世界と戦える唯一無二のジャパン・ブランドとして君臨した資生堂。しかし、パンデミック以降の構造変化、とりわけ中国市場の変調と処理水問題を巡る逆風は、同社の業績と株価に深く暗い影を落としました。

しかし、夜明け前が一番暗いと言われるように、株式市場においても「総悲観」の中にこそ、次なるサイクルの芽が潜んでいるものです。

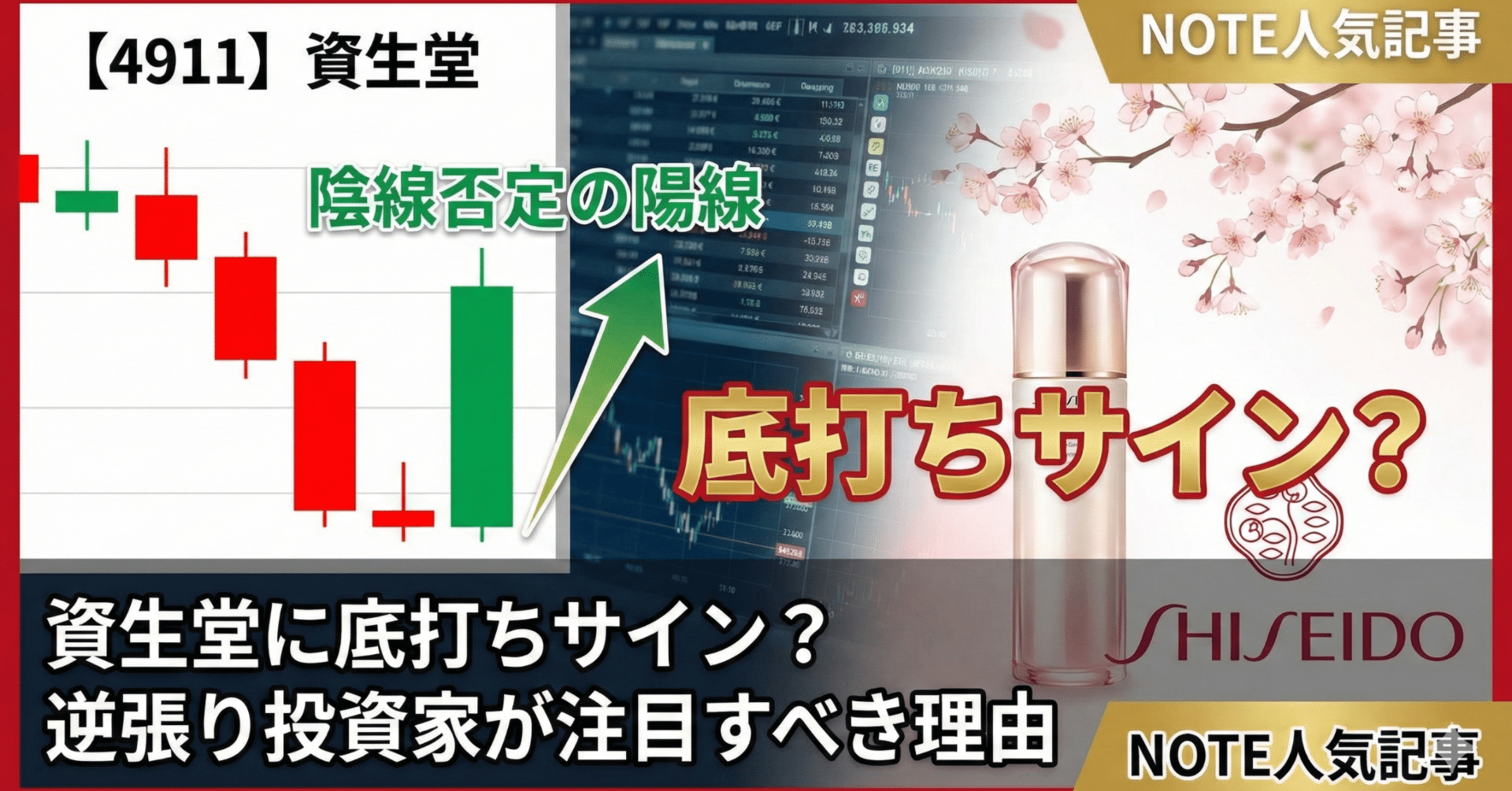

直近のチャートにおいて、テクニカル分析上の興味深いシグナルが出現しました。下落トレンドの中で発生した強い陰線を、その後の陽線がかき消すような動き。いわゆる「陰線否定」あるいは「包み足」に近い、底打ちを示唆しうるプライスアクションです。

本記事では、単なるチャート分析にとどまらず、資生堂という企業が現在直面している本質的な課題、進めている構造改革の痛みと光、そしてグローバル・ビューティー・ジャイアントとしての再起の可能性について、約2万文字規模の徹底的なデュー・デリジェンス(詳細分析)を行います。

数字の羅列ではなく、ビジネスの「質」と「未来」を読み解くための定性分析を中心に、逆張り投資家がいま資生堂を見るべき理由を深掘りしていきます。

【企業概要】150年の美の遺産と「日本発グローバル」の矜持

創業からの歩みとDNA

資生堂の歴史は1872年、東京・銀座に日本初の洋風調剤薬局として創業したことに始まります。この「薬局」としてのルーツは、現在の同社が強みとするR&D(研究開発)重視の姿勢や、サイエンスに基づいたスキンケアへのこだわりに色濃く反映されています。

単に化粧品を売るのではなく、「美と健康」を科学する。このDNAは、150年以上の時を経ても色褪せていません。西洋の最先端の知見と、東洋の美意識を融合させるというアイデンティティは、グローバル市場においてL’Oréal(ロレアル)やEstée Lauder(エスティローダー)といった競合と伍して戦うための最大の武器であり続けています。

企業理念:BEAUTY INNOVATIONS FOR A BETTER WORLD

資生堂は現在、「BEAUTY INNOVATIONS FOR A BETTER WORLD(美の力で、よりよい世界を)」をミッションに掲げています。これは単なるスローガンではなく、ESG経営やサステナビリティへの取り組みが、企業価値そのものに直結する現代において、投資家が注目すべきコンパスです。

特に注目すべきは、ダイバーシティ&インクルージョンへの取り組みです。女性活躍先進企業としての評価は国内トップクラスであり、多様な価値観を取り入れる組織風土は、変化の激しいグローバル市場での適応力を担保する重要な要素です。

コーポレートガバナンスの先進性

日本企業の中でも、資生堂は早期からコーポレートガバナンス改革に取り組んできた企業として知られています。「モニタリング・ボード型」の取締役会運営を目指し、社外取締役の比率を高め、指名・報酬委員会の透明性を確保しています。

これは、外国人投資家が日本株を選定する際に非常にポジティブな要素となります。経営陣が株主の利益を軽視した暴走をするリスクが相対的に低いと判断されるからです。IR(インベスター・リレーションズ)の質も高く、ネガティブな情報も含めて開示する姿勢は、長期投資家にとっての信頼資本となっています。

【ビジネスモデルの詳細分析】「プレステージファースト」への転換

収益構造の変革:選択と集中

かつての資生堂は、ドラッグストアで買える低価格帯のシャンプーから、百貨店の高級クリームまでを全方位で手掛ける「総合化粧品メーカー」でした。しかし、近年の戦略は明確に変化しています。

それが「プレステージファースト」戦略です。

-

プレステージ領域への集中: 「SHISEIDO」「クレ・ド・ポー ボーテ」「NARS」「IPSA」など、高価格帯・高付加価値ブランドへ経営資源を集中させています。

-

マス市場からの撤退・譲渡: 「TSUBAKI」や「uno」を含むパーソナルケア事業をファイントゥデイ(CVCキャピタル・パートナーズ主導)へ譲渡しました。

この構造改革の意味するところは、「薄利多売からの脱却」です。売上高の規模を追うのではなく、高い粗利率を確保できるブランドビジネスへの転換を図っています。投資家としては、一時的な売上減少(事業譲渡による剥落)に惑わされず、残った事業の「利益率の質」が向上しているかを見極める必要があります。

地域別ポートフォリオとバリューチェーン

資生堂のビジネスは、以下の主要地域で構成されています。

-

日本事業: 依然としてマザーマーケットですが、人口減少と成熟化により、利益創出の難易度が上がっています。ここでの構造改革(早期退職など)が直近の焦点です。

-

中国事業: かつての成長エンジン。現在は景気減速と地政学的リスクにより、最もボラティリティが高いエリアです。

-

トラベルリテール(TR): 空港免税店など。インバウンド需要と連動する高収益セクターですが、中国当局の規制(代購対策)の影響を強く受けます。

-

米州・欧州: M&A(ドランクエレファント等)を通じてプレゼンスを拡大中。中国依存度を下げるための重要な「次の柱」です。

バリューチェーンにおいては、研究開発から製造、販売までを自社で一貫して行う垂直統合モデルを基本としつつも、デジタルマーケティングやEコマースにおいては外部プラットフォームとの連携を強化しています。特に、データ分析に基づいたCRM(顧客関係管理)は、リピート購入を促す生命線となっています。

【直近の業績・財務状況】数字の背後にあるストーリーを読み解く

※具体的な数値は決算発表ごとに変動するため、ここでは財務諸表を見る際の「視点」と「定性的な傾向」を解説します。正確な最新数値は必ず公式サイトで確認してください。 参考:資生堂 決算短信・説明会資料

P/L(損益計算書)の分析視点

直近の業績において、投資家が注視すべきは「コア営業利益」の推移と、その中身です。

-

粗利益率の維持: 原材料高騰の中で、高価格帯商品の販売構成比を上げることで粗利率を維持・向上できているか。これはブランド力のバロメーターです。

-

販管費のコントロール: 資生堂は伝統的にマーケティングコストと人件費が重い体質があります。構造改革によって、固定費が適正化されているかが、利益回復のカギを握ります。

-

特別損失の発生: 工場閉鎖や早期退職に伴う一時的な損失は、将来のコスト削減につながる「良い膿出し」である可能性があります。表面的な赤字に反応しすぎないことが重要です。

B/S(貸借対照表)の健全性

財務体質は比較的健全ですが、以下の点に変化がないかチェックが必要です。

-

たな卸資産(在庫): 特に中国市場の減速に伴い、市場流通在庫が積み上がっていないか。在庫の増加は将来の値引き販売や廃棄損につながるリスク要因です。

-

のれん(Goodwill): 米国ブランドの買収などで巨額の「のれん」が計上されています。買収したブランドが計画通り成長しない場合、減損リスク(巨額の損失計上)が発生します。

キャッシュフローの動き

営業キャッシュフローがプラスを維持できているかは最低限のチェックポイントです。構造改革期間中は、リストラ費用などのキャッシュアウトが発生しますが、本業で現金を稼ぐ力が衰えていなければ、再生の余地は十分にあります。

【市場環境・業界ポジション】「チャイナ・リスク」を超えて

グローバルビューティー市場の潮流

世界の化粧品市場は、以下のトレンドによって牽引されています。

-

スキンビューティー(Skin Beauty): メイクアップよりも、肌そのものの健康や美しさを重視する傾向。「成分」に詳しい消費者が増え、科学的エビデンスが求められています。これは「技術の資生堂」にとって追い風です。

-

クリーンビューティー・サステナビリティ: 環境負荷の低い製品、動物実験を行わない製品が選ばれる時代。資生堂はこの分野でも欧米ブランドに追随しています。

-

ダーマコスメ(皮膚科学コスメ): 医師や専門家が監修する高機能スキンケア。資生堂はこの分野の開拓余地がまだ残されています。

競合比較:ロレアル、エスティローダーとの距離

世界No.1のロレアルは、圧倒的なM&A巧者であり、デジタル化でも先行しています。エスティローダーは北米に強く、プレステージ特化という点で資生堂と似た戦略を採っています。

資生堂の立ち位置は、「アジア発のグローバルプレイヤー」としての独自性です。特に、アジア人の肌データに関しては世界屈指の蓄積があります。欧米ブランドがアジア攻略に苦戦する中、資生堂は本来ホームグラウンドであるアジアで圧倒的な強みを持っていたはずでした。

しかし、現在は韓国コスメ(K-Beauty)や中国現地ブランド(C-Beauty)の台頭により、中価格帯以下の市場を浸食されています。だからこそ、これら新興ブランドが容易に参入できない「ハイプレステージ」「高機能アンチエイジング」領域での差別化が不可欠なのです。

【技術・製品・サービスの深堀り】「サイエンス」という名の堀

資生堂を投資対象として評価する際、最も過小評価されがちなのが技術力です。彼らは単なるマーケティング会社ではありません。

「S/PARK」とグローバルR&D体制

横浜みなとみらいにある「S/PARK(エスパーク)」は、資生堂のイノベーションの心臓部です。ここでは、皮膚科学の基礎研究だけでなく、感性科学(テクスチャーや香りが脳に与える影響など)の研究も行われています。

独自技術の強み

-

イミューニティ(肌免疫)研究: 代表製品「アルティミューン」に搭載された技術。肌本来の防御機能を高めるというアプローチは、世界中で支持されています。

-

セカンドスキン技術: 米国ベンチャーの買収により獲得した、肌の上に人工皮膚のような膜を作る技術。シワやたるみを物理的に補正するこの技術は、美容医療に代わる選択肢として巨大なポテンシャルを秘めています。

-

ヒアルロン酸研究: 分子量が大きく浸透しにくいヒアルロン酸を、肌内部に届ける技術(モレキュシフト技術)など、成分デリバリー技術でも世界をリードしています。

これらの特許や技術は、一朝一夕に模倣できるものではありません。これが、新興ブランドに対する「経済の堀(Moat)」となります。

【経営陣・組織力の評価】藤原社長の覚悟と組織の若返り

経営陣の系譜と現在

前任の魚谷雅彦氏は、資生堂をドメスティックな企業からグローバル企業へと引き上げた功労者(マーケティングのプロ)でした。バトンを受け継いだ藤原憲章社長は、資生堂生え抜きのリーダーです。

生え抜き社長への交代は、時に「先祖返り(保守化)」と捉えられがちですが、藤原氏は海外経験も豊富であり、現場の痛みを知る人物です。現在の難局において、外部招聘のプロ経営者ではなく、社内の求心力を維持しながら抜本的な改革を断行できるかどうかが試されています。

痛みを伴う構造改革

2024年に発表された日本国内における早期退職の募集は、市場に衝撃を与えました。しかし、投資家の視点では、これは「必要な外科手術」と評価されます。 年功序列的な給与体系や、飽和した国内組織のスリム化は、利益率改善のための必須条件でした。この決断を遅滞なく実行に移したことは、経営陣の危機感の表れと評価できます。

参考記事:構造改革に関する公式リリース等は、常にIRページで更新されます。

【中長期戦略・成長ストーリー】中国依存からの脱却と「ウェルネス」

脱・中国依存のポートフォリオ

資生堂の最大の課題は、売上・利益ともに中国市場への依存度が高すぎたことです。今後の成長ストーリーは、いかにして「中国以外の柱」を育てるかにかかっています。

-

米州・欧州の収益化: 「ドランクエレファント」などの買収ブランドを梃子に、欧米での利益率改善を目指しています。

-

インド・東南アジアへの種まき: 次なる巨大市場として、中間層が爆発的に増えるインドやASEAN地域へのマーケティングを強化しています。

インナービューティーとウェルネス領域

化粧品(塗るもの)だけでなく、サプリメントや食品(飲むもの)を含めた「インナービューティー」への展開も強化しています。 2024年には、「SHISEIDO」ブランドからウェルネス領域への本格参入を発表しました。美しさは肌表面だけでなく、身体の内側、そして精神的な健康(ウェルビーイング)から作られるというホリスティックなアプローチは、ポストコロナの消費者ニーズと合致します。

DXとパーソナライゼーション

肌測定デバイスやアプリを活用したパーソナライズ提案も成長のカギです。顧客一人ひとりの肌データを蓄積することで、スイッチングコスト(他社への乗り換え障壁)を高めることができます。

【リスク要因・課題】投資家が警戒すべき「落とし穴」

どんなに優れた企業にもリスクはあります。資生堂への投資を検討する上で、以下のリスクは常に頭に入れておく必要があります。

1. 地政学的リスク(中国・処理水問題)

福島第一原発の処理水放出以降、中国国内での日本製品不買運動や、ソーシャルメディアでのネガティブキャンペーンが発生しました。これは科学的な議論ではなく感情・政治的な問題であるため、企業の努力だけではコントロール不能なリスクです。この影響が長期化する懸念は完全に払拭されていません。

2. トラベルリテールの回復遅れ

中国人観光客の海外旅行需要が、コロナ前の水準まで完全に戻るには時間がかかるとの見方があります。また、中国政府が国内消費(免税特区である海南島など)を優先させる政策をとる場合、海外の空港免税店での売上は以前ほど伸びない可能性があります。

3. ブランド毀損リスク

高級ブランドとしての希少性を守れるか。在庫処分のための安易な値引き販売や、ECサイトでの乱売が横行すると、ブランド価値は一瞬で毀損します。「プレステージ」を掲げる以上、売上を捨ててでもブランドの品格を守る胆力が求められます。

【直近ニュース・最新トピック解説】底打ちシグナルの背景

「陰線否定の陽線」とは何か

冒頭で触れたテクニカル指標について少し詳しく解説します。 株価が安値圏にある時、悪材料などで大きく売られ(大陰線)、絶望的な気分が市場を覆います。しかし、その直後(翌日や翌週)に、その陰線を包み込むような強い買い(大陽線)が入ることがあります。

これは、「売りたい人は全員売り切った(セリング・クライマックス)」後に、「この価格なら買いたい」という大口投資家や実需筋が参入してきたことを示唆します。資生堂のチャートにおいて、これまで下落トレンドが続いていた中でこのような動きが見られた場合、トレンド転換の初動である可能性が高まります。

構造改革プラン「ミライ・シフト」

資生堂は現在、日本事業の構造改革プランを実行中です。

-

約1500人規模の早期退職優遇制度

-

固定費の250億円削減目標 これらは短期的には特別損失を計上させますが、来期以降の営業利益率を劇的に改善させるドライバーとなります。株式市場は「将来の利益」を買う場所です。悪材料出尽くし(アク抜け)のタイミングを見計らう動きが出てきています。

インバウンド復活の「質」の変化

訪日外国人数は回復していますが、その消費行動は「モノ消費」から「コト消費」へ移っていると言われます。しかし、高品質な日本製の化粧品に対するニーズは根強く残っています。特に、円安効果もあり、外国人にとって資生堂の最高級ラインは「割安」に映ります。百貨店カウンターの売上動向は、回復の先行指標となるでしょう。

【総合評価・投資判断まとめ】逆張りの好機到来か

ポジティブ要素(買い材料)

-

株価の調整一巡感: 悪材料(中国、処理水、業績下方修正)は概ね株価に織り込まれた可能性が高い。

-

構造改革の本気度: 聖域なきコスト削減と早期退職の断行により、筋肉質な財務体質への転換が期待できる。

-

圧倒的な技術資産: R&D力とブランドIP(知的財産)は、一時的な業績低迷では揺るがない本質的な価値。

-

テクニカル上の底打ちサイン: 長い下落トンネルの出口を示唆するプライスアクション。

ネガティブ要素(懸念材料)

-

中国市場の不透明感: 景気減速と反日感情のリスクは依然として残る。

-

回復のタイムラグ: 構造改革の効果が数字として表れるのは、数四半期先になる可能性がある。

総合判断:長期目線での「仕込み」を検討するフェーズ

資生堂は現在、創業以来の大きな曲がり角にいます。しかし、過去150年の歴史の中で、幾度もの危機を乗り越え、その度に強くなって蘇ってきた企業でもあります。

現在の株価水準は、同社の持つ「ブランド価値」や「技術力」といった無形資産を考慮すると、歴史的な割安圏にあると判断する投資家も少なくありません。 「落ちるナイフ」をつかむのは危険ですが、ナイフが地面に突き刺さり、揺れが止まった瞬間こそが、最大の利益を生むエントリーポイントです。

構造改革によるV字回復シナリオを描ける投資家にとって、今の資生堂は、ポートフォリオに「日本の美の復活」を組み込む絶好の機会かもしれません。

ただし、投資は自己責任です。一度に全力を投入するのではなく、四半期ごとの決算(特に構造改革の進捗率)を確認しながら、時間を分散してエントリーする戦略が賢明でしょう。

次のステップ:あなたができること

-

IRサイトをブックマークする: 月次の売上速報や決算資料を一次情報として確認する習慣をつけましょう。

-

店舗に行ってみる: 百貨店の資生堂カウンターの混雑具合や、客層(インバウンドが多いか?)を観察することは、プロのアナリストにも勝る現場の生情報です。

-

競合と比較する: コーセーやポーラ・オルビスHDの決算と比較することで、資生堂固有の問題なのか、業界全体の問題なのかを切り分けることができます。

※本記事にはアフィリエイト広告(PR)を含みます。

コメント