1. エグゼクティブサマリー

本レポートは、ジャパンエンジンコーポレーション(以下、J-ENG)の事業、財務状況、戦略、市場環境、リスク、ガバナンス体制について包括的な分析を提供するものである。J-ENGは、舶用低速エンジン「UEエンジン」の開発、設計、製造、販売、アフターサービス、ライセンス供与までを一貫して手がける世界唯一の企業としての特異な地位を確立している 。近年の海運・造船市場の活況を背景に、同社は過去最高益を更新するなど、堅調な財務実績を達成している 。

現在、J-ENGの最重要戦略課題は、国際海事機関(IMO)による環境規制強化に対応するための次世代燃料エンジンの開発である。特にアンモニア、水素、メタノールといった脱炭素燃料に対応するUEエンジンの開発を積極的に推進しており、この分野での技術的リーダーシップの確立が将来の成長を左右する鍵となる 。

市場競争環境は、MAN Energy SolutionsやWinGDといった巨大企業が覇権を争う寡占状態にあり、J-ENGは独自の技術力とビジネスモデルでこれら競合と対峙している 。事業リスクとしては、世界経済や海運市況の変動、特定部品供給元への依存、原材料価格の変動などが挙げられる 。

本レポートでは、これらの要素を詳細に分析し、J-ENGの現状と将来展望を評価する。特に、次世代燃料エンジン開発の進捗とその市場への影響、財務健全性の維持、そして競争環境下での持続的成長可能性に焦点を当てる。

2. 企業概要とビジネスモデル

2.1. 沿革と事業展開

J-ENGのルーツは、1910年11月に「(名)神戸発動機製造所」として設立され、ボリンダー型石油発動機の製造を開始したことに遡る 。この1世紀以上にわたる歴史は、同社にエンジン技術に関する深い知見と経験を蓄積させてきた。特筆すべきは、1957年の三菱重工業(株)との技術提携であり、これにより純国産ディーゼル機関である三菱UEディーゼル機関の製造販売権を獲得したことである 。この提携は、UEエンジンブランドの基盤を築く上で極めて重要な役割を果たした。

2017年4月、三菱重工舶用機械(株)からディーゼルエンジン事業を承継し、商号を「(株)ジャパンエンジンコーポレーション」へと変更した 。これは、舶用エンジン事業に特化し、グローバル市場でのブランド認知度向上と事業展開の加速を意図した戦略的再編であったと考えられる。神戸発動機時代からの伝統技術と、三菱重工業から受け継いだ先進的な開発力・ソリューション力が融合し、現在のJ-ENGの技術的優位性を形成している 。

この歴史的背景、特に日本の基幹産業を代表する三菱重工業との深いつながりは、J-ENGの技術力、品質管理体制、そして「UEエンジン」ブランドに対する信頼性の源泉となっている。単なるエンジンメーカーではなく、世紀を越えて技術を継承し、市場の変化に対応しながら進化を続けてきた企業であるという点は、同社を評価する上で不可欠な要素である。

三菱重工業の系譜を引くということは、単に技術資産の継承に留まらず、高度なエンジニアリング文化や人材育成システムといった無形の資産も享受している可能性を示唆する。これは、特にアンモニアや水素といった次世代燃料エンジンのような複雑かつ高度な技術開発が求められる分野において、他社に対する大きな競争優位性となり得る。2017年の社名変更と事業集約は、舶用エンジンという専門市場での機動性と集中力を高め、目前に迫っていた海事業界の脱炭素化という大きな技術変革期に備えるための戦略的布石であったと解釈できる。その後の積極的な次世代燃料開発への取り組み は、この再編がより明確でダイナミックな戦略的方向性を可能にしたことを裏付けている。

2.2. 特異な市場ポジション:UEエンジン

J-ENGは、自社ブランドである舶用低速ディーゼルエンジン「UEエンジン」の開発から設計、製造、販売、アフターサービス、さらにはライセンス供与に至るまで、全ての工程を一貫して手がける世界で唯一の企業である 。この統合されたビジネスモデルは、品質管理の徹底と迅速な技術革新を可能にする。UEエンジンは、世界の舶用低速エンジン市場において3大ブランドの一つとして確固たる地位を築いている 。

UEエンジンの主な特徴として、優れた低燃費性能、比較的シンプルな構造、高いコストパフォーマンス、良好な操作性、そして信頼性が挙げられ、これらが世界中の船主や運航会社から支持される理由となっている 。J-ENGは、直接製造販売に加えて、UEエンジンの技術を他のエンジンメーカー(特に中国企業)にライセンス供与することで、グローバルな市場展開を図っている 。

この「ライセンサー兼メーカー」という独自のビジネスモデルは、J-ENGの核心的な競争力の源泉である。直接販売による収益に加え、ライセンス料や主要コンポーネント販売による収益も確保できる。また、自社の知的財産権を保護しつつ、ライセンシーを通じて広範な市場への浸透と生産規模の拡大を実現できる。UEエンジンの根源的な強みである燃費性能と信頼性は、コスト意識が高く、かつ安定稼働が絶対条件となる海運業界において、極めて重要な訴求ポイントである。

UEエンジンの「シンプルな構造」 という特徴は、特にアンモニア、メタノール、水素といった次世代燃料への移行期において、さらに大きな競争優位性となる可能性がある。これらの新燃料は、取り扱いや安全管理において従来燃料よりも複雑性が増すことが予想される。もしJ-ENGが、UEブランドの伝統である操作性の簡便さを新燃料エンジンにも継承できれば、船員の訓練負荷軽減やメンテナンスの容易さといった点で、船主にとって新技術導入のハードルを下げることに繋がり、競合他社の潜在的により複雑な設計のエンジンに対する魅力的な代替案となり得るだろう。

一方で、J-ENGのビジネスモデルがUEという単一の独自ブランドに大きく依存していることは、強みであると同時に潜在的な脆弱性も内包する。ブランド・ロイヤルティと確立された技術は強固な市場基盤を提供するが、万が一UEブランドの評価が低下したり、あるいはUEエンジンでは迅速に対応できないような破壊的技術が競合他社から登場し急速に市場を席巻するような事態が発生した場合、J-ENGは深刻な課題に直面する可能性がある。同社がUEフレームワーク内で次世代燃料への対応を積極的に進めていることはこのリスクを軽減する動きではあるが、その適応が市場の期待に応えられない、あるいは時機を逸するようなことがあれば、事業の根幹が揺らぐリスクは依然として存在する。

2.3. 主要事業セグメント

J-ENGの事業は、主に以下のセグメントで構成されている。

-

エンジン製造・販売事業: UEエンジンの完成品を直接製造し販売する事業であり、同社の収益の根幹を成す 。世界の新規造船活動がこのセグメントの業績を左右する。

-

-

ライセンス事業: 主に中国などの海外エンジンメーカーに対し、UEエンジンの製造ライセンスを供与する事業である。これにより、J-ENGはライセンス料収入を得るとともに、ライセンシーに対して主要な高付加価値エンジン部品を販売する 。この戦略は、UEエンジンのグローバルな普及と市場シェア拡大に効果的に寄与している。

-

-

部品販売事業(アフターサービス): UEエンジン搭載船の継続的なメンテナンス、修理、オーバーホールに必要な純正スペアパーツを供給する事業であり、安定的な収益源となっている。電子制御部品や燃焼室関連部品などが主要な取扱品目である 。

-

-

アフターサービス事業(保守・修理): 技術サポート、現場修理、エンジン改造、性能最適化など、包括的なアフターサービスを提供する事業である。顧客満足度の維持、長期的な関係構築、そして進化する環境規制への対応を通じて、エンジンのライフサイクル全体にわたる価値提供を追求している 。

-

これらの事業セグメントは高度に相互補完的である。新型エンジンの販売は、将来の部品販売およびサービス需要の基盤を創出する。ライセンス事業は、直接的な収益貢献に加えて、UEエンジンの搭載船腹量をグローバルに拡大させ、結果としてJ-ENG独自の部品や専門サービスの潜在市場を拡大する効果を持つ。信頼性が高く迅速なアフターサービスネットワークは、UEブランドの評価を維持し、顧客からの信頼を確保する上で不可欠である。

アフターサービス関連事業(部品販売および保守・修理)は、新規エンジン販売と比較して、利益率が高い傾向にあると考えられる。これは、産業機械セクターにおけるOEMの専門知識、品質保証、そして顧客にとってダウンタイムのコストが大きいことを背景に、純正部品や専門サービスがプレミアム価格で提供される一般的傾向に合致する。この収益性の高さと需要の安定性は、新規造船市場の景気循環の影響を緩和し、企業全体の収益基盤を強化する上で重要な役割を果たしている。

中国メーカーへのライセンス供与拡大 は、短中期的にはライセンス料収入と部品販売の増加という機会をもたらす一方で、長期的には現地の製造技術力の向上を促す。これにより、将来的にライセンシーが独自の競争力を持ち、J-ENGに対する交渉力が増す、あるいは競合相手となる可能性も視野に入れる必要がある。J-ENGは、UEエンジンのコア技術において継続的なイノベーションを追求し、ライセンシーが同社のR&Dと高付加価値部品に依存し続けるような価値提案を維持していくことが、ライセンス契約の価値を長期的に保持する上で不可欠となる。

3. 財務実績と健全性

3.1. 近年の財務実績分析

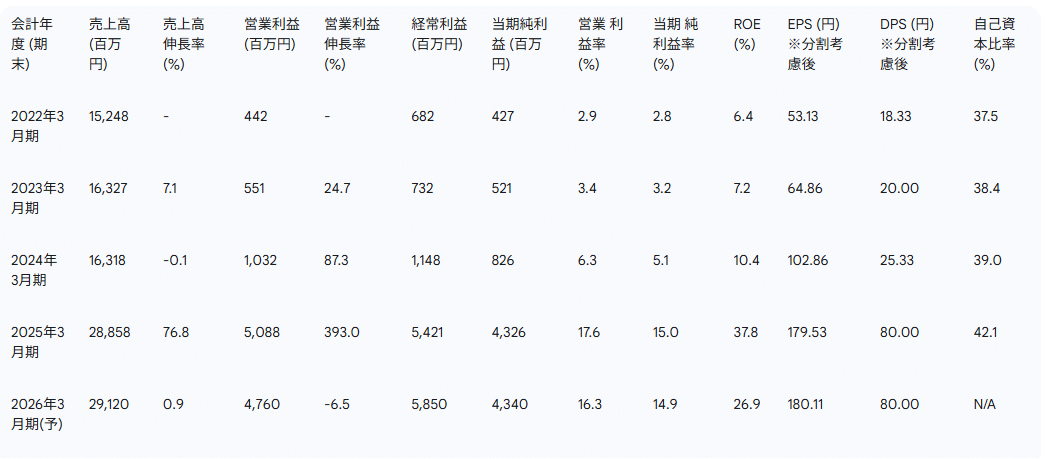

J-ENGは近年、極めて好調な財務実績を記録しており、2年連続で売上高・利益ともに過去最高を更新している 。これは、同社の事業運営の成功と良好な市場環境を明確に示している。

2025年3月期(FY2025)の連結業績は、売上高288億5,800万円、うち舶用内燃機関事業の売上高は前年同期比76.8%増と大幅に伸長した。営業利益は50億8,800万円、経常利益は54億2,100万円、親会社株主に帰属する当期純利益は43億2,600万円を達成した 。この力強い業績は、主に世界的な海運・造船業界における旺盛な需要に牽引されたものである 。

2026年3月期(FY2026)の業績予想については、売上高291億2,000万円(前年同期比0.9%増)、営業利益47億6,000万円(同6.5%減)、経常利益58億5,000万円(同7.9%増)、当期純利益43億4,000万円(同0.3%増)を見込んでいる。3期連続での過去最高売上高および経常利益・当期純利益の更新が期待される 。

J-ENGは現在、活況な市場サイクルを最大限に活用している。売上高と最終利益の力強い成長は、受注量の増加と、潜在的には価格交渉力の向上や業務効率化の成果を反映している。FY2026の業績予想において、売上高および最終利益が過去最高を更新する見込みであるにもかかわらず、営業利益が若干減少する計画となっている点は注目に値し、これは後述する戦略的投資に関連する費用増が影響している可能性が高い。

2期連続の過去最高業績 は、複数の要因が複合的に作用した結果と考えられる。世界的な船隊の更新・拡張需要による新規エンジン受注の増加、そして既存船が新たな環境規制に対応するための改造や、船齢の高い船舶のメンテナンス需要増による堅調なアフターサービス市場がそれである。特に舶用エンジン売上高の76.8%増 という数字は、非常に力強い新造船サイクルを示唆している。

FY2026の営業利益が減少予想である一方、売上高、経常利益、当期純利益が過去最高を見込むという状況 は、計画的な営業費用の増加を示唆している。これは、次世代エンジンのための研究開発費の加速、あるいは新工場の試運転や本格稼働に伴う初期費用など、戦略的投資に関連する費用が一時的に営業利益率を押し下げるものの、長期的には収益貢献が期待される性質のものである可能性が高い。実際、同社は次世代燃料開発や新工場建設に積極的に投資している 。

3.2. 主要財務諸表のレビュー(貸借対照表、損益計算書、キャッシュ・フロー計算書)

-

貸借対照表(2025年3月末時点): 総資産は前期末比31.8%増の329億6,000万円へと大幅に拡大した。これは主に、現金及び預金が31億3,000万円増加、土地が34億6,200万円増加したことによるものである。負債合計は前期末比25.1%増の190億8,000万円となった。純資産合計は前期末比42.4%増の138億8,000万円に達した。自己資本比率は前期末の39.0%から42.1%へと改善した 。

-

-

損益計算書: 主要な収益・利益項目は3.1項で詳述。詳細な原価構造や販管費の分析には、決算短信全文等の詳細資料が必要となる。

-

キャッシュ・フロー計算書(2025年3月期): 営業活動によるキャッシュ・フローは67億5,000万円の収入と、前期の3億9,100万円の収入から大幅に増加した。投資活動によるキャッシュ・フローは、主に有形固定資産の取得により47億200万円の支出となった。財務活動によるキャッシュ・フローは10億8,200万円の収入であった 。

-

貸借対照表は、土地取得など積極的な投資と事業拡大の局面を反映している。この拡大局面において自己資本比率が改善している点は、財務体質の健全性を示す好材料である。力強い営業キャッシュ・フローは、中核事業の収益性の高さと、戦略的投資を支える資金創出力の強さを示している。投資キャッシュ・フローの大幅なマイナスは、新工場建設 といった有形固定資産への具体的な投資行動を裏付けている。

貸借対照表における現金及び預金と土地資産の大幅な増加 は、将来の大きな成長に向けた戦略的な準備を示唆する強力な先行指標である。これらは、新工場の建設や次世代エンジンの開発・生産能力増強といった大規模な投資計画と密接に関連していると考えられる。これは単なる維持投資ではなく、将来の事業能力と生産キャパシティへの積極的な先行投資と評価できる。

負債と純資産が同時に増加し 、かつ自己資本比率が改善しているという事実は、J-ENGが事業拡大を、負債(あるいは事業活動拡大に伴う買掛金等の増加)と潤沢な内部留保のバランスを取りながら進めていることを示している。自己資本比率の改善は、利益成長と自己資本の蓄積が負債の増加ペースを上回っていることを意味し、拡大局面にもかかわらず財務構造が強化されていることを示唆する。

3.3. 株主還元方針と配当履歴

-

2025年3月期の年間配当金は、1株当たり80円(株式分割後換算ベース)を予定しており、これは実質的に前期比で1株当たり4円の増配となる 。なお、2024年10月1日付で普通株式1株を3株とする株式分割が実施されており、1株当たり指標の解釈にはこの点を考慮する必要がある 。

-

-

2026年3月期の年間配当金も同額の1株当たり80円を予想しており、この場合の配当性向は15.5%となる見込みである 。

-

-

J-ENGは、安定的な配当の継続を基本としつつ、業績の向上に合わせて増配も実施していく方針を示している 。

-

安定配当と増配を目指す方針は、インカムゲインを重視する投資家にとって魅力的である。予想配当性向15.5%は比較的低い水準であり、これは利益の大部分を事業成長のための再投資(研究開発、設備投資など)に充当していることを示唆しており、同社の戦略的優先順位と整合的である。

記録的な利益を達成しているにもかかわらず、配当性向が比較的低位に抑えられていること は、経営陣が社内に高い収益性が見込める再投資機会を有しているとの強い確信を持っていることの表れである。これは、短期的な株主への現金還元よりも、成長を通じた長期的な企業価値向上を優先する姿勢を示している。次世代燃料エンジンの研究開発や新工場建設 といった大規模投資は、まさにそのような高ポテンシャルな再投資機会の具体例である。

2024年10月に実施された株式分割 は、一般的に株式の流動性向上や、より広範な投資家層(特に個人投資家)にとっての投資単位当たりの金額的アクセス改善を目的として行われる財務戦略である。これにより、株式の売買が活発化し、長期的にはより安定した株主構成に寄与する可能性がある。増配方針と組み合わせることで、総合的な株主魅力の向上を目指していると考えられる。

表1: 主要財務指標(過去5ヶ年推移)

注: EPSおよびDPSは2024年10月1日付の1:3の株式分割を遡及修正して調整。2022年3月期以前のROE、EPS、DPSは分割調整後の概算値。2026年3月期のROEは予想純利益と期首・期末純資産平均(期末純資産は未公表のため期首純資産で代用)に基づき算出。数値は主に 及び有価証券報告書 より作成。過去の詳細なROEや株主資本比率等は有価証券報告書の参照が必要。

この表は、J-ENGの過去5年間の財務パフォーマンスとポジションの推移を明確に示している。特に2024年3月期以降の急激な成長、収益性の向上、そして株主還元の強化が顕著である。これは、同社が現在の好調な事業環境を捉え、戦略を効果的に実行していることを定量的に裏付けている。

4. 戦略的方向性:脱炭素化と成長への航路

4.1. 次世代燃料エンジン(アンモニア、水素、メタノール)の開発

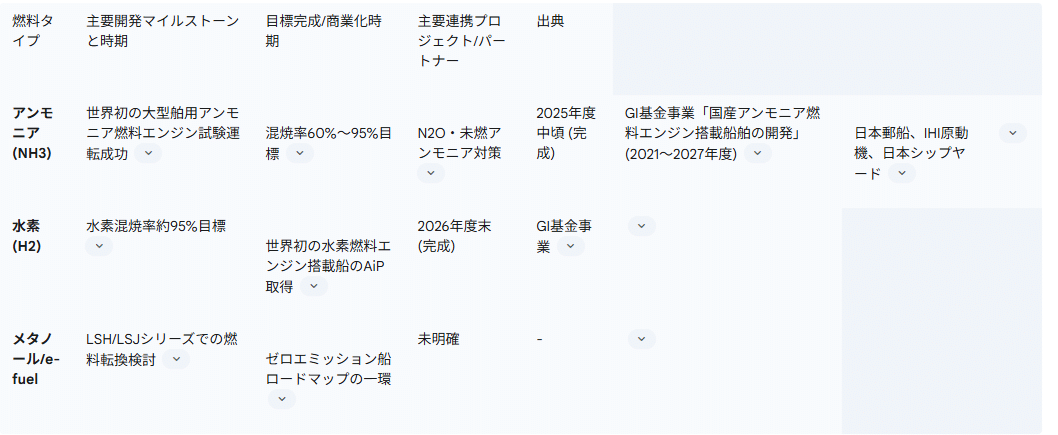

J-ENGの将来戦略の中核を成すのは、海事産業における喫緊の課題であるGHG(温室効果ガス)排出量削減目標達成に向けた、次世代燃料エンジンの開発である。アンモニア、水素、メタノールといったカーボンニュートラルまたは低炭素燃料に対応するエンジンの実用化は、同社の持続的成長と市場におけるリーダーシップ維持に不可欠である 。

-

アンモニア(NH3)燃料エンジン開発:

-

J-ENGは、大型舶用2ストロークエンジンとしては世界初となるアンモニア燃料での試験運転に成功するという画期的な成果を上げている 。これは、同社がこの分野で先駆的地位にあることを示している。

-

-

開発プログラムは、アンモニアの混焼率60%以上、最大で95%を目指しており、エンジンの完成は2025年度中頃を目標としている 。

-

-

このアンモニアエンジン開発は、日本郵船、IHI原動機、日本シップヤードといった国内の主要海事関連企業と共に参画する、グリーンイノベーション(GI)基金事業「国産アンモニア燃料エンジンの開発」の一環として推進されており、プロジェクト期間は2021年度から2027年度までの7年間である 。

-

-

アンモニア燃焼時の課題であるN2O(亜酸化窒素)や未燃アンモニアスリップの排出抑制と管理が、重要な技術的課題として取り組まれている 。

-

-

-

水素(H2)燃料エンジン開発:

-

J-ENGは水素燃料エンジンの開発も進めており、約95%という非常に高い水素混焼率を目指している。このエンジンの完成目標は2026年度末である 。

-

-

既に、世界初の水素燃料主機関搭載船のコンセプトに対してAiP(基本設計承認)を取得しており、設計の初期段階における妥当性が確認されている 。

-

-

-

メタノール及びその他e-fuelへの対応:

-

アンモニアと水素が開発の主軸として公表されているものの、J-ENGの広範な戦略にはメタノールを含む他の代替燃料への対応も含まれている。資料 は、GHG削減に向けた3つのルートの一つとして、LSHシリーズおよびLSJシリーズエンジンにおけるバイオ燃料や「e-fuel」(グリーンメタノール等を含む)への燃料転換を挙げており、幅広い選択肢を視野に入れていることを示唆している。また、資料 は、ゼロエミッション船に向けた広範なロードマップに言及しており、これもメタノール等の燃料を含むものと解される。

-

-

-

技術的アプローチと既存プラットフォームの活用:

-

J-ENGの戦略は、既存のUEエンジンプラットフォーム(特にLSHシリーズおよびLSJシリーズ)をベースに、これらの新燃料に対応させる改良を加えるというものである。これには、新燃料の最適な燃焼を実現するための層状噴射技術などの先進技術の応用が含まれる 。

-

-

世界の海事産業は、脱炭素化という避けて通れない課題に直面している。J-ENGによるアンモニアおよび水素燃料技術における積極的かつ実証済みの先進的な開発は、単なる研究開発プロジェクトではなく、同社の長期的な存続と市場での主導権確保のための死活的に重要な戦略的取り組みである。主要分野における「ファーストムーバー」としての地位 は、商業化に成功すれば大きな競争優位性をもたらす可能性がある。

既存のUEエンジン設計 を新燃料に対応させるというJ-ENGのアプローチは、全く新しいプラットフォームをゼロから開発するよりも、市場投入までの時間短縮、開発リスクとコストの低減、そして確立された製造ノウハウとサプライチェーンの活用を可能にする現実的な戦略と言える。進化的な設計は、革命的な設計に比べて「未知数」が少なく、反復的な改良を可能にし、急速に変化する規制・技術環境において不可欠な迅速な商業化につながる可能性がある。また、既存の製造インフラの抜本的な見直しが少なくて済む可能性もある。

アンモニアエンジンに関するGI基金プロジェクトへの参画 は、戦略的に極めて重要である。これは、重要な研究開発資金を提供するだけでなく、日本政府からの強力な支援と、他の日本の主要海事企業(日本郵船、IHI、日本シップヤード)との協力的なエコシステム形成を意味する。このコンソーシアムアプローチは、複雑な開発プロセスのリスクを分散し、多様な専門知識を結集させ、国内(そして潜在的には国際的な)アンモニア燃料技術の標準化を促進するのに役立つ。特に、船主(日本郵船)や造船所(日本シップヤード)と初期段階から協力することで、エンジン設計が実際の運航ニーズを満たし、実船へのスムーズな搭載が促進され、市場導入が加速される。

J-ENGの公表されている研究開発情報ではアンモニアと水素が中心となっているが、より広範な戦略として「e-fuel」やバイオ燃料への言及があること は、ある程度の技術的ヘッジングを示唆している。これは、将来の舶用燃料の展望が依然として不確実であることを認識し、様々な実用可能な燃料経路に適応できる柔軟性を維持することが賢明なリスク管理戦略であるとの理解を示している。特定の燃料技術に過度に依存することを避け、市場が成熟するにつれて複数の選択肢を提供したり、戦略を転換したりする能力を保持している。

4.2. 中期事業計画(MTP)の概要

J-ENGは現在、進行中の中期事業計画の下で事業を運営しており、その実績は「事業計画を大幅に上回る速度で事業が伸長」していると報告されている 。これは、同社の戦略実行能力の高さ、あるいは良好な市場環境の追い風を示している。

新たな第2次中期事業計画は、2025年5月に策定・発表される予定である。この次期MTPは、同社が「新たな成長ステージ」 へと移行する上での具体的な戦略、特に次世代エンジンの商業化計画を詳述するものとして、極めて重要な意味を持つ。

現行の戦略的思考の主要な柱であり、次期MTPにも引き継がれると予想されるのは、生産能力増強と効率化のための新工場建設への大型投資 、そして次世代エンジン技術に焦点を当てた継続的かつ大規模な研究開発投資である 。

次期MTPにおける具体的な数値目標(売上高、利益、ROEなど)はまだ公表されていないが、同社のIRライブラリー から、MTPが投資家向け広報の標準的な構成要素であることがわかる。現行または過去のMTP( 等、全文が参照可能であれば)には、進行中の戦略的優先事項や財務目標に関するより詳細な情報が含まれているはずである。

MTPは、J-ENGの戦略実行の青写真であり、目標、資源配分、業績目標を概説するものである。2025年5月に発表予定の次期MTPは、J-ENGが現在の勢いと新燃料技術の進展をどのように活用し、進化する市場環境をどのように航海していくかを明確にするため、投資家にとって最重要文書の一つとなるだろう。

現行MTPの業績が「事業計画を大幅に上回っている」 という事実は、非常にポジティブなシグナルである。これは、旺盛な市場需要、効果的な事業運営、そして初期計画が保守的であった可能性を示唆している。この好業績は、より強固な財務基盤と戦略的プラットフォームを提供し、次期MTPにおいて、より野心的な目標設定を可能にするだろう。計画を上回る実績は、通常、財務体質の改善(例えば、キャッシュリザーブの増加、負債比率の改善)につながり、これが将来の投資能力を拡大し、経営陣の信頼性を高める。

2025年5月という新MTPの発表時期 は、アンモニア燃料エンジンの完成目標時期(2025年度中頃 )と密接に連携しており、極めて示唆に富む。これは、これらの次世代エンジンの商業化戦略(生産計画、市場投入戦略、パートナーシップ戦略を含む)が、新MTPの中心的な、そして詳細に記述される構成要素となることを強く示唆している。市場投入準備が整った主要な新技術は、当然ながら新戦略計画の目玉となり、この大規模な研究開発投資をどのように事業成長と株主価値に転換していくかを示す明確なロードマップが期待される。

4.3. 成長戦略と投資

-

新工場建設: J-ENGは、新工場建設に大規模な設備投資を行っている 。これは、既存エンジンおよび次世代エンジンの双方に対する需要増を見込み、生産能力の近代化と拡張を図る明確な意思表示である。

-

-

集中的な研究開発投資: J-ENG戦略の根幹は、アンモニア、水素、メタノール/e-fuelといった脱炭素燃料エンジンの研究開発への持続的かつ大規模な投資である 。

-

-

デジタルツイン技術開発: さらに将来を見据え、J-ENGはエンジン用の「デジタルツイン」技術確立を目指している。この高度なシミュレーション能力は、将来の自律運航船や自動運航船の実現を支援することを意図しており、エンジンハードウェアを超えたデータ駆動型の運用サポートへのビジョンを示している 。

-

-

ライセンス事業の拡大: 特に中国のような主要造船市場におけるライセンシー基盤のサポートと成長を重視し、UEエンジン技術のグローバル展開を引き続き戦略的に推進する 。

-

-

アフターサービス能力の強化: 海外ライセンシーが製造したエンジンに対する包括的なサポートを含め、アフターサービスネットワークと能力の強化を優先事項としている。これにより、顧客満足度を確保し、長期的なサービス収益を獲得する 。

-

これら多岐にわたる投資は、J-ENGが競争力を維持し、特に新燃料エンジンに対する将来の需要に対応し、技術的リーダーシップを推進するための戦略の根幹を成す。デジタルツイン構想は、より長期的な目標ではあるが、海事分野におけるデジタル化と自動化という広範なトレンドに沿った先見性を示している。

新工場への投資決定 は、将来の持続的な需要に対する強い自信の表れであり、従来型エンジンと新燃料エンジンの双方に対応可能な、より近代的で柔軟性のある、そして大容量の生産ラインへのニーズを反映している可能性が高い。新工場は、部品や組立要件が従来型エンジンとは異なる可能性のある次世代エンジンの製造要件を特に考慮して設計されていると考えられる。

「デジタルツイン技術」開発という戦略目標 は、J-ENGが単なるエンジンハードウェア供給者から脱却する野心を示唆している。デジタル化を推進することで、J-ENGは予知保全、性能最適化、遠隔運用サポートといったデータ駆動型サービスを通じて、潜在的により高収益な新たな経常収益源を創出し、顧客との関係を深化させ、スイッチングコストを高めることができるだろう。産業分野の多くがデジタル化によって変革を遂げている。舶用エンジンのような複雑な資産にとって、デジタルツインはユーザーに大きな運用上のメリットを提供できる。このような付加価値サービスを提供することで、J-ENGは純粋にハードウェアに焦点を当てた競合他社との差別化を図り、より「固定客化」された顧客基盤を構築できる。

表2: 次世代燃料エンジン開発ロードマップ/目標

この表は、J-ENGの戦略的に重要な次世代エンジンプログラムに関する進捗、タイムライン、および協力体制を明確かつ構造的に要約したものである。これにより、関係者は様々な燃料タイプにわたる開発状況を迅速に評価し、主要な成果と将来の目標を理解することができる。技術革新に将来を大きく依存する企業にとって、研究開発プロジェクトの透明なロードマップは、投資家の信頼と進捗追跡のために不可欠である。この表は、様々な情報源に散在する可能性のある情報を単一の比較可能な形式に統合している。主要なパートナーを強調することで、このような先進的な研究開発の協力的な性質が明確になり、業界や政府の支援レベルを示すことができる。

5. 市場環境と競争状況

5.1. 世界の舶用エンジン市場概観

世界の舶用エンジン市場は、国際貿易量によって根本的に左右される。貿易量は海運需要を決定し、それが新造船建造とエンジン受注に繋がる。また、海運運賃や世界経済の状況に影響される造船サイクルも大きな要因である。

近年では、国際的および地域的な環境規制の強化が、エンジン技術開発の主要な推進力となっており、より高効率で低排出量のエンジン、そして最終的には代替燃料への移行を促している。舶用ディーゼルエンジン市場全体は、2024年に83億ドルと評価され、2025年には88億8,000万ドルに成長すると予測されており、年平均成長率(CAGR)は7.1%である 。ただし、この数値は舶用ディーゼルエンジン市場全体を対象としており、J-ENGが特化しているのはその中の低速エンジン分野である点に留意が必要である。

地域別に見ると、アジア太平洋地域が舶用ディーゼルエンジン市場で最大のシェアを占めており、これは同地域が世界の造船業において支配的な地位にあることを反映している 。

J-ENGは、広大でグローバル、かつ本質的に循環的な産業の中で事業を展開している。これらのマクロ経済および業界特有のトレンドを徹底的に理解することは、同社の現在の業績と将来の見通しを評価する上で不可欠である。アジア太平洋地域における造船活動の集中は、J-ENGの主要顧客基盤およびライセンス活動の地理的焦点(例えば中国)に直接影響を与える。

舶用ディーゼルエンジン市場全体のCAGRが7.1%と堅調に予測されていること は、業界が新燃料への移行準備を進めている中でも、従来型エンジン技術に対する需要が短中期的には継続することを示唆している。これは、船舶の「エンジン」という主機自体が、使用燃料に関わらず船舶の重要かつ価値ある構成要素であり続けることを意味し、J-ENGが新技術を開発する間も、既存製品ラインに対する市場が継続することを示している。世界の船隊は継続的な更新が必要であり、一部のセグメントでは拡張も行われている。新燃料への移行は段階的であり、今後数年間の多くの新造船は依然として従来燃料を使用するか、従来燃料を含む二元燃料オプションを採用する可能性がある。この根本的な市場成長は、J-ENGが将来技術に投資する間も、確立された事業に対する支援的な環境を提供する。

アジア太平洋地域の造船における優位性 は、J-ENGの中国におけるライセンスパートナーシップ の戦略的重要性を強調している。この地域的焦点により、J-ENGは世界で最も活発な造船市場に効果的に参入し、その技術が新造船のかなりの部分に搭載されることを確実にしている。B2B産業セクターにおいては、主要顧客(造船所)への近接性が販売、サービス、技術協力にとって極めて重要である。ライセンス供与は、J-ENGが日本からの直接輸出のみに頼るのではなく、これらの主要地域で製造拠点と市場アクセスを確立するための資本効率の高い方法を提供している。

5.2. 競争上のポジショニングと市場シェア

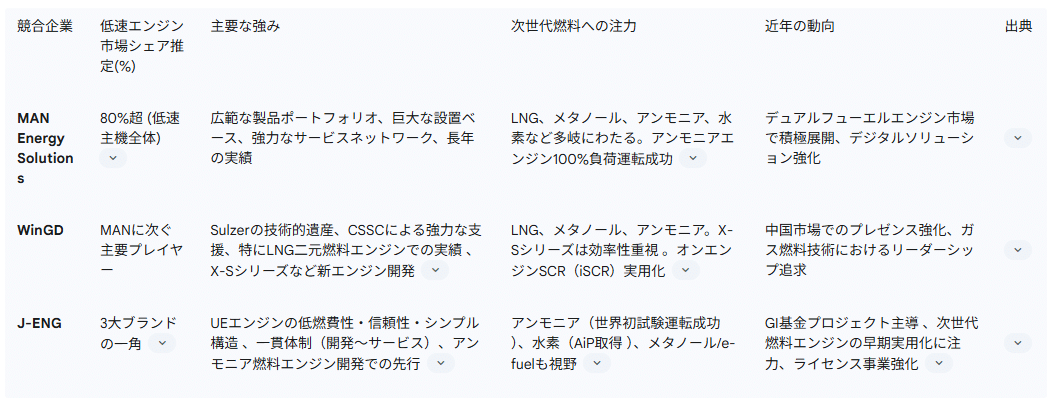

J-ENGの「UEエンジン」ブランドは、MAN Energy Solutions(MAN ES)およびWinGD(Winterthur Gas & Diesel)と並び、世界の低速舶用エンジン市場における3大主要ブランドの一つとして認識されている 。これにより、J-ENGは寡占的な市場構造の中で事業を展開している。

歴史的に見ると、MAN Energy Solutionsは低速主機市場で圧倒的なシェアを維持しており、80%を超えるとの報告もある 。一方、旧スルザーのディーゼルエンジン事業を継承し、現在は中国船舶集団(CSSC)傘下にあるWinGDも強力な競争相手であり、特にLNGを燃料とする二元燃料エンジンで市場浸透を強めている 。

J-ENGの競争上の差別化要因は、ライセンサーとメーカーを兼ねる独自の統合ビジネスモデル、UEエンジンの特定の技術的利点(特に低燃費性と構造の簡潔さ )、そしてアンモニアのような次世代燃料技術における先駆的な進歩 にある。

J-ENGは、少数の大規模で資金力のある企業が特徴の厳しい市場で競争している。全体的な規模ではMAN ESやWinGDに劣るものの、その技術的専門性、独自のビジネスモデル、研究開発における機敏性により、特にニッチ分野や特定の技術移行において効果的に競争することが可能となっている。舶用燃料の転換は、J-ENGが革新的なソリューションを競合他社よりも迅速かつ効果的に商業化できれば、市場シェアを拡大する大きな機会となる。

J-ENGが大型舶用アンモニア燃料エンジンの試験運転成功において「ファーストムーバー」としての地位を確立したこと は、重要かつ一時的な競争優位性をもたらす可能性がある。この研究開発におけるリードを、商業的に実行可能で信頼性の高い製品へと迅速に転換できれば、海事産業のゼロカーボン燃料への移行における早期採用者のかなりのシェアを獲得できる可能性がある。技術主導の市場移行においては、早期のリーダーシップが強力なブランド選好を確立し、技術標準に影響を与え、最初の主要顧客を確保することができる。MAN ESやWinGDもアンモニアエンジンの開発を積極的に進めているが( はMANのアンモニア100%負荷運転の進捗に言及)、J-ENGが公表している試験成功とGI基金プロジェクトのリーダーシップは、市場の信頼を構築できる注目すべき成果である。

WinGDが中国船舶集団(CSSC)の傘下にあること は、特に重要な中国の造船市場において、J-ENGにとって長期的に手強い競争上の課題を提示している。CSSCの支援は、WinGDに豊富なリソース、広大な造船所ネットワークへの優先的アクセスの可能性、そして中国の国家海事戦略との連携をもたらす。国有企業や強力な国家支援を受ける企業は、しばしば産業政策、規模の経済、確保された国内需要の恩恵を受ける。中国は世界最大の造船国である。中国でも技術ライセンス供与を行っているJ-ENGは、中国国内で国内的に有利な立場にあるWinGDと効果的に競争するために、継続的に優れた技術ソリューション、より良い商業条件、またはより強力なサービスサポートを提供する必要がある。

5.3. 環境規制の影響

国際海事機関(IMO)によって課される厳格な環境規制、例えばNOx(窒素酸化物)Tier III排出基準、新造船のエネルギー効率設計指標(EEDI)、そして将来のGHG(温室効果ガス)削減目標などは、舶用エンジン技術開発を方向付け、船隊更新の意思決定に影響を与える基本的な推進力となっている 。

J-ENGは、IMO NOx Tier III規制に準拠するための独自技術を開発・実用化しており、これは世界の顧客から高く評価されている 。世界の海事産業全体が、2030年および2040年までに大幅なGHG削減、そして2050年頃までに実質ゼロ排出を目指すという包括的な脱炭素化へのコミットメントは、J-ENGおよびその競合他社がアンモニア、水素、メタノールといった代替燃料で稼働可能なエンジンの開発に多額の投資を行う主な触媒となっている 。

J-ENGにとって、環境規制は単なるコンプライアンス上のハードルではなく、製品開発戦略と市場機会を形成する中核的な事業推進要因である。これらの進化する規制要求に予見的に対応し、効果的なソリューションを提供する同社の能力は、その競争力と長期的な成功にとって不可欠である。J-ENGの現在の脱炭素燃料への戦略的焦点は、これらの強力な規制の追い風に対する直接的な対応である。

ますます厳格化する環境規制の状況は、継続的な技術革新サイクルと、既存船隊のための改造ソリューションだけでなく、新エンジン技術に対する反復的な需要を生み出している。このダイナミックな環境は、準拠した効率的なエンジンソリューションを迅速に開発・展開できる、J-ENGのような機敏で技術的に熟達した企業に利益をもたらす可能性がある。NOx、SOx、CO2などの排出規制が新たに強化されるたびに、多くの場合、大幅なエンジン改造または全く新しい設計が必要となる。これは、研究開発サービス、新エンジン販売、そしてアップグレードや転換のためのアフターサービスに対する継続的な市場を意味し、継続的な収益機会を提供する。

どの特定の代替燃料(または燃料の組み合わせ)が最終的に世界の海運における支配的な標準となるかについての大きな不確実性、および関連するバンカリングインフラ整備の様々なタイムラインは、J-ENGのようなエンジンメーカーに複数の燃料技術経路を同時に追求することを強いている。この戦略的必要性は、研究開発費、技術的リスク、および全体的な事業の複雑性を増大させる。将来の「グリーンな舶用燃料」はまだ決定的に確立されておらず、アンモニア、メタノール、水素、バイオ燃料、e-fuelはそれぞれ利点、欠点、インフラ上の課題を抱えている。単一の燃料技術に排他的に投資することは非常にリスキーである。J-ENGが複数の選択肢を検討していること は、このリスクを軽減するための賢明なアプローチである。

表3: 競合他社の概況と市場シェア推定

注: 市場シェアは主に低速エンジン市場に関するものであり、時期や報告元によって変動する可能性があります。

この表は、低速舶用エンジン市場の主要プレイヤーを比較したものである。J-ENGのポジションを文脈化し、競争ダイナミクスを理解し、各社が脱炭素化という重要な課題にどのように取り組んでいるかを示している。投資家は、競合他社が誰であり、同社がどのように対抗しているかを理解する必要がある。この表は、主要企業の重要な属性と戦略的方向性を構造化された方法で比較するのに役立つ。

6. 主要リスクと対応策

J-ENGの事業遂行には、以下のような主要リスクが存在する。これらのリスク認識と適切な対応策の実施は、同社の安定的かつ持続的な成長にとって不可欠である。

-

受注環境の変動リスク: 世界経済の景気動向、海運市況、新造船需要の変動は、J-ENGの主機関およびアフターサービスの受注・販売、ひいては経営成績に大きな影響を与える可能性がある 。

-

-

対応策: アフターサービス事業の強化による収益基盤の安定化、多様な船種に対応可能なエンジンラインナップの維持・開発、市場動向の継続的な監視と迅速な事業戦略調整。

-

-

-

特定部品供給元への依存リスク: 主機関を構成する部品の多くは社外から調達しており、一部の基幹部品については特定の供給元に依存している状況がある。これらの供給元の経営状況や生産能力、災害等によっては、部品調達が不安定になる可能性がある 。

-

-

対応策: サプライヤーポートフォリオの多様化(代替供給元の開拓)、主要サプライヤーとの戦略的パートナーシップ強化、重要部品の在庫管理最適化、内製化可能性の検討。

-

-

-

原材料・購入部品等価格の変動リスク: 製造原価に占める原材料費および購入部品費の割合が高いため、これらの市況価格が高騰した場合、J-ENGの業績および財務状況に影響を及ぼす可能性がある 。

-

-

対応策: 長期購入契約による価格安定化努力、可能な範囲での販売価格へのコスト転嫁、設計変更や代替材料採用によるコストダウン、生産効率向上による吸収。

-

-

-

為替変動リスク: 海外からの部品調達や、顧客との間で外貨建て取引を行う場合があるため、為替レートの変動が業績および財務状況に影響を及ぼす可能性がある 。

-

-

対応策: 為替予約等のヘッジ手段の活用、外貨建て取引における決済通貨の多様化、為替感応度の低い事業構造への転換努力。

-

-

-

売掛債権回収リスク: 金融情勢の変化、景気後退、あるいは取引先の突発的な信用不安等により、売掛債権の回収が困難となり、貸倒損失が発生する可能性がある 。

-

-

対応策: 取引先の信用調査徹底、与信管理基準の厳格な運用、必要に応じた債権保全措置(信用保険等)、顧客ポートフォリオの分散。

-

-

-

工場稼働率変動リスク: 工場における工事量が計画値を大幅に下回る場合、固定費負担増による採算悪化等を通じて、業績および財務状況に影響を及ぼす可能性がある 。

-

-

対応策: 主機関製造と並行した他製品向け部品加工・組立工事の受注努力、生産計画の柔軟性向上、需要予測精度の向上。

-

-

-

技術的ディスラプションリスク: J-ENGが注力する次世代燃料技術(例:アンモニア)が将来の舶用燃料の主流とならない可能性、あるいは競合他社がより優れた代替ソリューションを開発するリスク。これは業界全体のR&D競争の激しさから暗黙的に認識される。

-

対応策: 水素、メタノール/e-fuelも含む複数の燃料技術に関する研究開発ポートフォリオの維持 、業界団体や国際機関との連携による標準化動向の把握と影響力行使、技術提携の模索。

-

-

-

新燃料インフラおよび安全性に関する外部依存リスク: アンモニアや水素といった新燃料の普及は、J-ENGの直接的な管理外にある世界的なバンカリングインフラの整備状況や、これらの燃料に関する国際的な安全基準・運航規則の確立に大きく依存する。これらの進捗の遅れは、J-ENGの技術的準備状況に関わらず、市場浸透を遅らせる可能性がある。

-

対応策: GI基金プロジェクト などを通じた港湾当局、燃料供給者、規制当局との連携・協力、業界団体を通じた標準化・インフラ整備の提言。

-

-

特に次世代エンジンに関しては、基幹部品のサプライチェーンが未成熟である可能性があり、特定のサプライヤーへの依存 がより深刻なボトルネックやコスト増につながる懸念がある。新技術にはしばしば特殊な材料や専門部品が必要となるため、これらの安定確保は重要な経営課題となるだろう。

また、新燃料エンジンへの移行期において、従来型エンジンの受注が減少する一方で、新燃料エンジンの受注が本格的に立ち上がるまでにタイムラグが生じた場合、工場の稼働率が一時的に低下する「工事量変動リスク」 が増幅される可能性も考慮すべきである。J-ENGの新工場投資 は、この需要シフトを慎重に見極めながら進める必要がある。

J-ENGの次世代エンジンが商業的に成功するか否かは、アンモニアや水素の世界的なバンカリングインフラの整備や、これらの新燃料に関する国際的な安全基準・規制の確立といった外部要因に大きく左右される。これらの分野での遅延は、J-ENGの技術的準備が整っていたとしても、市場への浸透を大幅に遅らせる可能性がある。エンジンには燃料が必要であり、安全な運航環境が不可欠である。広範な燃料供給体制と明確な安全規則がなければ、船主は新燃料船への投資に躊躇し、それがエンジン需要に直接影響を与える。J-ENGがGI基金プロジェクト のような共同事業に参画していることは、この広範なエコシステムへの影響力を持ち、準備を進めるための一つの方法である。

7. コーポレート・ガバナンスとESGへのコミットメント

7.1. コーポレート・ガバナンス体制

J-ENGは、経営の効率性、透明性、信頼性を確保し、企業価値の向上を図ることを最重要課題と位置づけ、監査役制度を採用している 。

-

取締役会: 取締役会は、業務執行取締役3名と取締役4名(うち社外取締役3名)で構成され、定例取締役会に加えて必要に応じて臨時取締役会を開催している 。法定事項のほか、重要な経営方針、重要案件の決裁、重要事項の決定、業務執行状況の報告が行われる。2024年3月期においては8回開催され、全取締役の出席率は100%または87.5%であった。主な検討事項には、中期事業計画や設備投資の承認、決算・財務報告、人事関連事項、役員報酬関連の決定、株主総会議案の審議と承認などが含まれる 。

-

-

経営会議: 常勤役員で構成され、業務執行に関する個別の経営課題の協議決定を定期的に行っている。取締役会付議案件の事前協議やその他重要案件の決裁、重要事項の報告を通じて、迅速な経営意思決定に貢献している 。

-

-

報酬委員会: 役員報酬決定プロセスの透明性確保を目的とした任意の諮問機関であり、社外取締役を中心メンバーとして構成されている。現行報酬制度の状況確認と次年度の役員報酬について審議し、取締役会へ答申を行う。2024年3月期は2回開催された 。

-

-

内部統制システム: 会社法に基づき「業務の適正を確保するための体制(内部統制システム)」の基本方針を定め、改定している。各規定を整備し、職務権限と責任を明確化し、組織ごとの業務分掌や業務プロセスに内部統制機能を組み込んでいる 。

-

-

リスク管理体制: リスク管理体制の整備状況として、コンプライアンス担当グループを設置し、企業活動の健全性維持を目指している。事故、災害に関わる情報を一元管理し、法令遵守を徹底することで企業リスクを最小限に抑えることに努めている 。

-

健全なガバナンス構造は、投資家の信頼、倫理的な事業運営、そして効果的な戦略的意思決定にとって不可欠である。社外取締役の選任や報酬委員会のような専門委員会の設置は、ガバナンス強化に向けた前向きな取り組みとして評価できる。

社外取締役の経歴 (例えば、赤阪鐵工所出身の竹内氏、日本航空出身の黒瀬氏、学術界出身の鈴木氏など、関連業界や異なる視点を持つ人材)は、取締役会に多様な専門知識と客観的な視点をもたらし、特に市場動向、国際事業、技術革新といった分野における戦略的議論と監督機能を強化するのに貢献し得る。効果的な社外取締役は、単に独立性を担保するだけでなく、その専門知識が企業価値向上に資するものでなければならない。J-ENGにとって、海運、エンジン製造、広範な経済トレンドに関する経験は非常に有益である。

J-ENGは標準的なガバナンス体制を敷いているが 、強力なエンジニアリング文化とUEエンジンという中核技術を持つ企業において、これらの体制が実効性を持つかは、社外役員や監査機能が経営陣に対して真に独立した立場から建設的な提言を行い、株主利益との整合性を確保できるかどうかにかかっている。これは、同社が次世代燃料という大規模な戦略的投資と技術移行期にある現在、特に重要となる。強固な内部文化が時に形式的なガバナンスを凌駕することがあるため、ガバナンスの真価は、J-ENGが次世代燃料のために行っているような大規模投資など、重要な意思決定局面で問われることになる。

7.2. 環境・社会・ガバナンス(ESG)への取り組み

J-ENGは、持続可能な社会の実現に向けたESGへの取り組みを強化している。

-

環境(Environment):

-

2022年12月に環境マネジメントシステムの国際規格であるISO14001の認証を取得している 。これは、環境負荷低減に向けた組織的な取り組みが国際基準に適合していることを示す。

-

-

事業活動の中核として、環境配慮型エンジンの開発に注力している。具体的には、低燃費エンジンの追求、NOx Tier III規制への適合、そしてアンモニアや水素といった次世代脱炭素燃料エンジンの開発が挙げられる 。

-

-

事業活動を行う所在地で求められる環境関連法令等を遵守し、必要に応じて環境影響調査を実施するなど、環境課題への対応を基本理念・方針に則って進めている 。

-

-

-

社会(Social):

-

経営理念の一つとして「無災害職場の確立」を掲げ、安全衛生管理の徹底を図っている 。

-

-

「社員の力を結集し」 という理念に基づき、従業員の能力開発や協調を重視する企業文化の醸成に努めていると考えられる。

-

-

OpenWorkやVorkersといった社員口コミサイトの情報 によれば、有給休暇の取得しやすさといったポジティブな側面がある一方で、残業時間の多さも指摘されており、ワークライフバランスには改善の余地がある可能性が示唆される。総合評価は3.13~3.3点(5点満点)となっている。

-

-

-

ガバナンス(Governance):

-

7.1項で詳述の通り、監査役制度を基本とし、社外取締役の活用や任意の報酬委員会の設置など、経営の透明性と監督機能の強化を図っている。

-

ESG要素は、長期的な企業価値と投資家からの評価にとってますます重要性を増している。J-ENGにとって、よりクリーンなエンジンを開発するという中核事業そのものが、ESGの「E」(環境)に深く関連している。ISO14001認証は、その環境管理プロセスが公式に認められたことを意味する。

J-ENGのESGへの最も大きなインパクトと貢献は、その製品戦略、すなわち有害排出物を削減し、ゼロカーボン燃料への移行を可能にするエンジンの開発に直接的に存在する。脱炭素化エンジンの開発成功 は、同社にとって単なるビジネス戦略ではなく、中核的なESG責務の遂行そのものである。

「無災害職場の確立」という目標 は、標準的な産業目標ではあるが、大型部品の取り扱いや複雑な組立作業を伴う重工業においては特に重要であり、従業員の安全(ESGの社会側面)へのコミットメントを反映している。製造現場には固有の安全リスクが伴うため、ゼロ災害への明確なコミットメントは、堅牢な安全プログラムによって裏付けられれば、ポジティブな社会的指標となる。

8. 専門家分析と今後の展望

8.1. SWOT分析

J-ENGの現状と将来性を評価するため、以下のSWOT分析を行う。

-

強み (Strengths):

-

UEエンジンの開発からライセンス供与まで一貫して手がける世界唯一の統合型ビジネスモデル 。

-

-

長年にわたる歴史と三菱重工業からの技術継承に裏打ちされた強固な技術基盤 。

-

-

燃費性能と信頼性に優れた実績あるUEエンジン技術 。

-

-

アンモニア燃料エンジン試験におけるファーストムーバーとしての実績 。

-

-

近年の好調な財務実績と健全なキャッシュフロー 。

-

-

特に中国を中心としたグローバルなアフターサービスおよびライセンスネットワーク 。

-

-

-

弱み (Weaknesses):

-

MAN ESやWinGDといった世界の巨大企業と比較した場合の事業規模の小ささ(市場シェアの文脈から )。

-

-

造船・海運といった景気循環の影響を受けやすい業界への依存度 。

-

-

継続的な技術革新がなければ、単一のコアエンジンブランド(UE)への依存が脆弱性となる可能性。

-

複数の新燃料技術を同時に大規模に研究開発し商業化することに伴う実行リスク。

-

-

機会 (Opportunities):

-

厳格化する環境規制を背景とした、脱炭素舶用エンジンの巨大な潜在市場 。

-

-

船腹の老朽化と新規則対応のための改造需要によるアフターサービス市場の成長。

-

新燃料エンジンに関するライセンス事業の拡大。

-

GI基金やその他の連携を活用した研究開発の加速と市場導入の促進 。

-

-

次世代エンジンソリューションが優位性を持つか、より迅速に商業化できれば、市場シェアを拡大できる可能性。

-

-

脅威 (Threats):

-

より大規模で資金力のある競合他社(MAN ES、WinGD)との激しい競争(これらの企業も新燃料エンジンを開発中 )。

-

-

将来の主流となる舶用燃料に関する不確実性と、関連インフラ整備のペース。

-

世界経済の悪化が国際貿易と造船需要に与える負の影響 。

-

-

競合他社による技術的ブレークスルーが、J-ENGのソリューションの競争力を相対的に低下させる可能性。

-

特に新技術に関連する重要部品のサプライチェーン寸断リスク。

-

J-ENGの戦略における主要な緊張関係は、専門的で機敏なイノベーターとしての強み(例:アンモニア試験の先行)と、競合他社に比べて規模が小さいという弱みとの間に存在する。その成功は、この機敏性を活かして特定のニッチ市場を開拓したり、特定の次世代燃料分野で技術的リーダーシップを確立したりできるかどうかにかかっている。小規模な企業は研究開発で迅速に動けることが多いが、新技術の生産規模拡大とグローバルサポートには多大なリソースが必要であり、この点では大規模な競合他社が有利である。J-ENGのライセンスモデル は、この規模拡大の課題を軽減する一つの方法となり得る。

脱炭素化によってもたらされる機会は、J-ENGが技術ロードマップを見誤ったり、新エンジンプログラムを効果的に実行できなかったりした場合には、重大な脅威ともなり得る。移行期は不確実性に満ちており、燃料タイプや技術に関する戦略的な賭けを誤れば、その代償は大きくなる可能性がある。例えば、アンモニアエンジンに多額の投資をしても 、インフラ、コスト、安全性の要因からメタノールや他の燃料が業界の主流となった場合、問題が生じる可能性がある。したがって、同社が複数の燃料を探求していること は、リスク軽減戦略である。

8.2. 将来展望と総括

J-ENGは、海事産業における脱炭素化という歴史的な転換期において、極めて重要な岐路に立っている。同社が持つUEエンジンの技術的蓄積と、アンモニア燃料エンジン開発における先駆的な取り組みは、この変革を主導するポテンシャルを秘めている。現在の好調な市場環境と堅調な財務基盤は、次世代技術への大胆な投資を可能にしており、これが将来の成長軌道を決定づけるだろう。

成功の鍵を握るのは、次世代燃料エンジンのタイムリーな商業化、競合に対する技術的優位性の維持、事業拡大期における効果的なコスト管理、そして激化する競争圧力への巧みな対応である。特に、アンモニアや水素といった新燃料の安全性、経済性、そして供給インフラの確立といった外部要因も、J-ENGの戦略の成否に大きく影響する。

投資家やその他のステークホルダーにとって、J-ENGの次世代エンジン開発におけるマイルストーン(例えば、アンモニア・水素エンジンの実船搭載試験の成功、最初の商業受注獲得など)は、同社の将来性を評価する上で極めて重要な指標となるだろう。これらの進展は、同社の技術的リーダーシップと市場受容性を具体的に示すものであり、企業価値評価における重要なカタリスト、あるいはリスク低減要因として作用すると考えられる。

J-ENGの長期的な成功は、単に新しいエンジンを製造するだけでなく、新燃料を取り巻くエコシステム全体の醸成に貢献できるかどうかにかかっている。これには、安全基準の策定への関与、船員向けの訓練プログラム開発支援、そして場合によっては燃料供給チェーンに関する議論への参加も含まれる可能性があり、これは従来のエンジンメーカーの事業範囲を大きく超えるものである。GI基金プロジェクト のようなコンソーシアムへの参加は、この広範なエコシステムへの関与の第一歩であり、J-ENGがこの課題を認識していることを示している。

総じて、J-ENGは、そのユニークな市場ポジション、実証された技術力、そして明確な戦略的ビジョンにより、舶用エンジン市場の変革期において重要な役割を果たすことが期待される。しかし、その道のりは、激しい技術競争、市場の不確実性、そして大規模な投資回収という課題に満ちている。同社の戦略実行能力と市場適応力が、今後の持続的成長を実現するための試金石となるだろう。

コメント