「あの急騰、なぜ乗れなかった」という悔しさを次の機会に変えるための視点と、絶対に必要な撤退基準

「何かある気がする」という感覚は、正しかったのかもしれない

不自然な出来高を見て、「これ、何かある」と感じた翌朝。 TOBの発表がニュースを埋め尽くしていた。

そんな経験をしたことはありますか。

私はあります。 しかも一度ではなく、複数回あります。

そしてそのたびに、同じ後悔をしてきました。

「気づいてはいたのに、乗れなかった」

あるいは逆に、 「乗ったつもりが、TOBではなく別の何かだった」

この記事を読んでいる方の多くは、おそらく似たような感覚を持っているはずです。 発表直前のチャートを見て、「前兆を読む技術があれば」と思ったことがある方に向けて、書いています。

結論を先に言います。

チャートが「事前に知っていた」わけではありません。 正確には、「何かを知っている人が、事前に動いた痕跡」がチャートに残るのです。

その痕跡を読むことは、技術として存在します。 ただし、その技術には大きな前提と、厳格な撤退基準が必要です。

この記事では、その前提と技術と撤退基準を、できるだけ正直に書きます。

煽りません。 断言もしません。 しかし、「分かりません」と逃げることもしません。

私たちは今、どこで迷わされているのか

TOB関連の記事やSNS投稿は、発表後に急増します。

「このチャート、前日に出来高急増してた」 「移動平均線が収斂してたよな」 「これ、前兆だったじゃないか」

発表後の分析は簡単です。 結果が見えてから過去を読み解くことを、私たちは「チャートを読んだ」と錯覚しやすい。

問題は、発表前に同じ判断ができるかどうかです。

そしてここに、大きな罠があります。

「前兆っぽいもの」は、毎日どこかの銘柄に現れています。 出来高が急増した銘柄は、ある日の市場だけでも十数銘柄あります。 移動平均線が収斂している銘柄も、常に複数存在します。

そのほとんどは、TOBにはなりません。

つまり私たちが本当に戦っているのは、 「前兆らしきものをどう絞り込むか」 ではなく、 「前兆らしきものに踊らされないか」 という問題です。

この視点を最初に持っておかないと、この先の話が逆効果になります。

見なくていいノイズと、見るべきシグナルを仕分ける

無視していいノイズ、3つ

ノイズ①:「○○銘柄にTOBの噂」という匿名情報

SNSや掲示板で流れる噂は、情報ではなくポジショントークです。 この手の投稿が誘う感情は「乗り遅れ恐怖」です。 乗り遅れ恐怖は、判断力を最も早く破壊する感情のひとつです。 私はこれで何度もやられました。詳しくは後の失敗談で書きます。

ノイズ②:「出来高が○倍になった」という単体の数字

出来高の増加だけを見ることに、意味はほとんどありません。 理由もなく出来高が増える局面は多くあります。 決算直前の思惑買い、需給の偏り、単純な短期売買の集中。 「出来高増加」という情報が誘う感情は「確証バイアス」です。 見たいものが見えている状態になります。

ノイズ③:業界再編や外資参入の一般論的な記事

「この業界は今後、M&Aが増える」という話は、常に正しく、常に役に立ちません。 具体の銘柄に落ちていないマクロの話は、判断の助けにならないどころか、 「業界が熱いから、この株も何かある」という根拠のない期待を育てます。 これが誘う感情は「テーマ相場への依存」です。

見るべきシグナル、3つ

シグナル①:価格レンジの収縮と出来高の複合変化

単純な出来高増加ではなく、「価格の動きが小さいのに出来高が増えている」状態が重要です。 つまり、誰かが大量に売り浴びせても、それを大量に吸収している主体がいる、という状態。 株価は動いていないのに、下の方でひそかに売買が活発になっている。 これは意図的な「仕込み」の痕跡として解釈できます。

この状態が誘う正しい感情は、「何かが変わりつつあるかもしれない、という注意信号」です。 買いの合図ではなく、注視の合図として受け取るのが正しい使い方です。

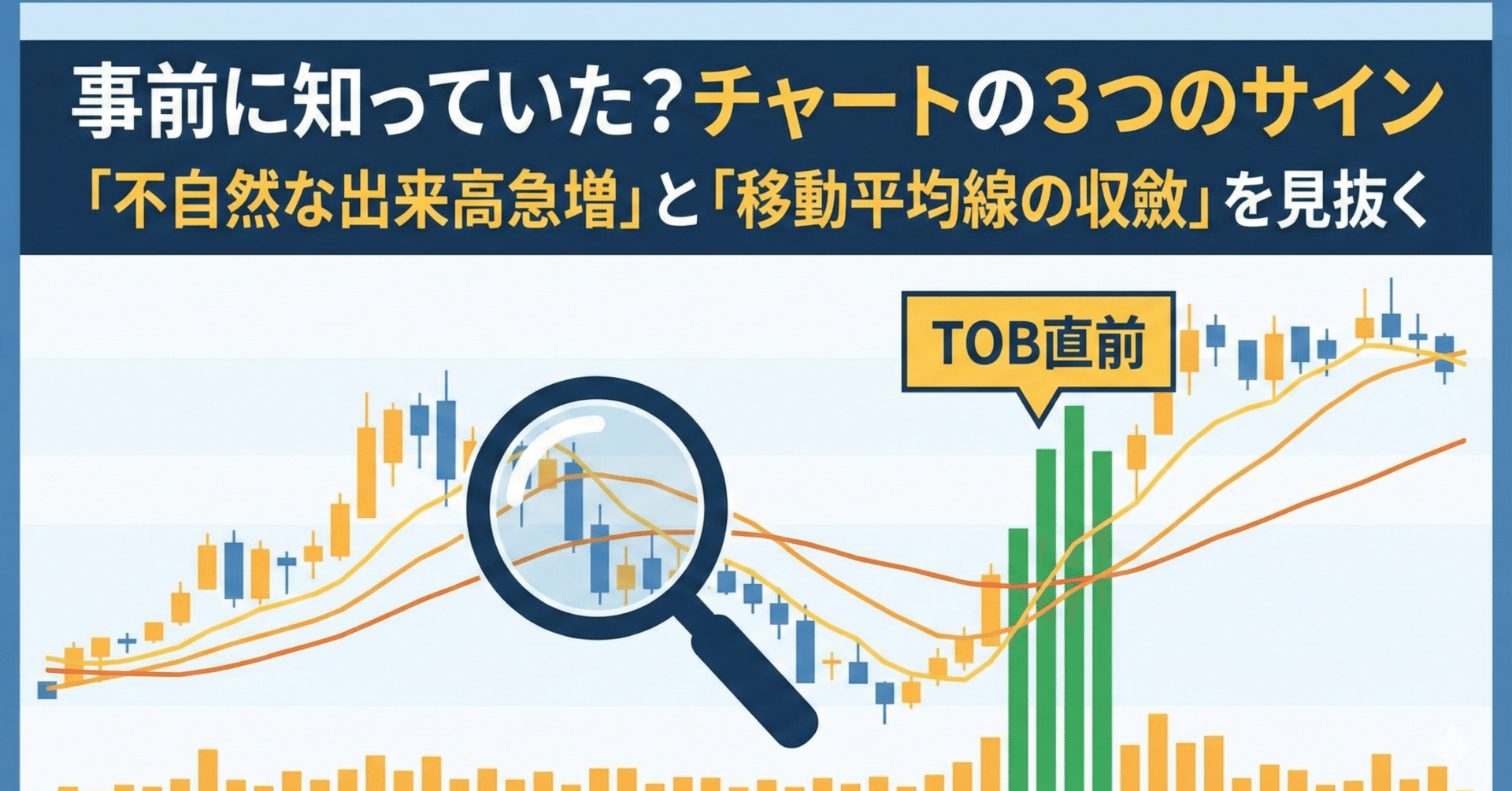

シグナル②:移動平均線の収斂(短期・中期・長期が近づく状態)

移動平均線の収斂(しゅうれん)とは、短期・中期・長期の移動平均線が1か所に集まってくる状態のことです。 平たく言えば、「株価が迷っている」状態です。

通常、株価は何かのきっかけで動きます。 移動平均線が収斂しているとき、株価は「次の大きな動きを前に、エネルギーを溜めている」状態にあります。 TOBのような突発的な材料は、このエネルギーを一気に解放するトリガーになりやすい。

ただし注意が必要です。 収斂は「大きく動く前兆」ではあっても、「どちらに動くかの前兆」ではありません。 上にも下にも動けます。そしてどちらに動くかは、事前には分かりません。

シグナル③:機関投資家の行動を示す大口の特殊注文パターン

これは少し難しい話になりますが、証券会社のシステムやツールで見られる「特殊な注文の形」があります。 板の中で定期的に指値が入る・消えるを繰り返す動き。 終値付近で大量の売買が成立する動き。 こういった特徴は、個人の売買では生まれにくいパターンです。

ただし、これを一般の個人投資家がリアルタイムで精度高く読むことは、非常に難しい。 私がこのシグナルを「3つ目」に置いたのは、補助的な確認として使うものだと思っているからです。

TOB前夜のチャートに何が起きているのか:3つのサインの解剖

ここからが本題です。

サイン①:「重力に逆らう出来高」──株価が下がれど、出来高は増える

普通、株価が下がるとき、出来高も徐々に減ります。 売り手が疲れ、買い手も様子見に回る。 市場の参加者全員が「静かに待ちましょう」という状態になるのが普通です。

ところが、TOBが近い銘柄では、このパターンが崩れることがあります。

株価が緩やかに下がっているのに、出来高が増えている。 あるいは、株価が一定のレンジで動いているのに、出来高だけが増え続けている。

これはどういうことでしょうか。

ひとつの解釈は、「誰かが下がるたびに買っている」ということです。 売りが出てくる。でも、それを全部吸収している主体がいる。 だから株価はそこまで下がらないし、出来高だけが積み上がっていく。

これを私は「重力に逆らう出来高」と呼んでいます。

一次情報としての事実: 株価の動きと出来高の動きに、明らかな乖離がある。

私の解釈: 大量に取得したい主体が、目立たないようにじわじわ買い集めている可能性がある。

読者の行動: この状態を「買いのシグナル」とは捉えない。「注視のシグナル」として扱い、他の確認を重ねる。

この前提が崩れるとき: 出来高の増加が特定のイベント(決算、業績修正)と時期が重なっている場合は、別の理由がある可能性が高い。 その場合は、この解釈を捨てます。

サイン②:「移動平均線の三重の収斂」──嵐の前の静けさ

移動平均線には、一般的に使われるものとして、 5日線(約1週間)、25日線(約1か月)、75日線(約3か月)があります。

これら3本が、長い時間をかけて少しずつ近づいてくる状態を「収斂」と呼びます。

イメージとしては、こんな感じです。

最初は3本がバラバラに動いていた。 しかし、3か月ほどかけて、徐々に近づいてきた。 今では3本がほぼ重なり合っている。

この状態は、株価が「エネルギーを圧縮している」状態です。

バネに例えるなら、ずっと押さえつけられていたバネが、次の瞬間に大きく跳ねる準備をしている状態です。 どちらに跳ねるかは分かりません。上に跳ねることも、下に跳ねることもあります。

ただし、TOBのような突発的な上昇材料は、このエネルギーを解放するきっかけとして機能します。 だから「収斂しているチャート」は、TOBが発表されたときに最も大きく動きやすい地合いにあります。

一次情報としての事実: 移動平均線の収斂は、大きな値動きの前に起きやすいパターンである。

私の解釈: 収斂はTOBの前兆ではなく、「何かがあれば大きく動く準備ができている状態」の前兆である。

読者の行動: 収斂しているチャートを「TOB候補」として見るのではなく、「大きな材料が出たときに動きやすい銘柄」として候補リストに入れておく。そのうえで他のサインと組み合わせる。

この前提が崩れるとき: 収斂は、長期的な低迷の果てに起きることもあります。 そのような銘柄では、収斂の後に「静かな下落」が起きることも多い。 過去のチャートと照合して、収斂前の動きも確認してください。

サイン③:「プレミアム乖離の先行き」──市場が暗黙に織り込んでいるもの

これは少し抽象的な話になりますが、重要なので丁寧に書きます。

TOBが発表されると、通常は「TOBプレミアム」が発生します。 つまり、現在の株価に30〜50%程度の上乗せをした価格でTOBが提案されます。

ここで考えてほしいのは、「その価格は、なぜそこに設定されるのか」という問いです。

TOBを仕掛ける側の論理で言えば、 「現在の市場価格より低い買収価格を提示すれば、誰も株を売ってくれない」 ということになります。

つまり、TOBを成立させるためには、「今の株価が割安であるか、正当に評価されていない状態」であることが条件のひとつになります。

市場でまったく評価されていない、長期的に低迷している銘柄。 あるいは、業界や市場の構造的な変化で、将来の価値が今の株価に反映されていない銘柄。

こういった銘柄は、「TOBを仕掛ける側の論理」に合致しやすい。

一次情報としての事実: TOBは株価が正当に評価されていない銘柄に対して起きやすい。

私の解釈: PBR(純資産倍率。株価が1株あたり純資産の何倍かを示す数字)が1倍以下で推移している銘柄、 かつ業界再編の動きが観測される銘柄は、TOB候補として市場参加者が意識しやすい。

読者の行動: このスクリーニング条件で候補を絞り、そこからサイン①とサイン②の確認に入る。

この前提が崩れるとき: PBR1倍以下の銘柄は市場に多数存在します。 「割安だからTOBが来る」という論理は成立しません。 あくまで「可能性の候補を絞り込む補助線」として使うにとどめてください。

私が一番やらかした撤退の遅れ:ある秋の失敗談

これを書くのは少し恥ずかしいですが、書かないと意味がないので書きます。

数年前の秋の話です。

ある中堅メーカーの銘柄が、3か月ほどかけて静かに出来高を積み上げていました。 移動平均線も収斂し始めていた。PBRも0.7倍台と低かった。

私は「これだ」と思いました。 全部のサインが揃っているように見えました。

「TOBが来るかもしれない」という期待は、最初は仮説でした。 しかし、チャートを毎日見ているうちに、仮説がいつの間にか確信に変わっていきました。

ポジションは、最初の想定より大きくなっていました。 「もし発表されたら」という期待が、追加買いを正当化し続けていたからです。

そして3か月後、発表されたのはTOBではなく、業績の下方修正でした。

出来高が増えていたのは、機関投資家が静かに手放していたからでした。 移動平均線の収斂は、「跳ねる準備」ではなく「長期的な下落トレンドへの入り口」でした。 PBRが低かったのは、市場がその企業の将来を適切に評価していたからでした。

同じサインが、全く逆の結論を示していたのです。

私が間違えた理由は3つあります。

ひとつ目は、仮説を確信に変えてしまったことです。 サインは「可能性の示唆」に過ぎないのに、「確証」として読んでしまいました。

ふたつ目は、ポジションを段階的に増やしてしまったことです。 最初の買いは計画通りでした。しかし、毎日チャートを見るうちに、期待が膨らんで追加買いを繰り返しました。 撤退基準を設定していたにもかかわらず、「少し待てばTOBが来るかもしれない」という思いが、基準の発動を遅らせました。

みっつ目は、反証を無視したことです。 下方修正を示唆するニュースが1週間前に出ていました。 「でもこのサインが揃っているから、それよりTOBの可能性が高い」と考えました。 これは、見たいものだけを見る状態です。

今ならどうするか。

仮説の段階でポジションを小さく固定する。 追加買いの条件を厳格に決め、「TOBが来そうだから」という理由での追加は禁止する。 そして最も重要なこと。「自分の見立てを壊す情報が出たら、即座に撤退する」という基準を先に決めておく。

この失敗を通じて、私は「撤退基準は感情が動く前に決めなければ機能しない」ということを学びました。

よくある反論への先回り:これは結局、後付け分析では?

ここで率直に反論を受け止めます。

「チャートの前兆を読む話をしているが、それは結局、TOBが発表された後に過去のチャートを見て『これが前兆だった』と言っているだけでは?」

この反論は、かなり正確です。

実際、TOBが発表された銘柄のチャートを事後に確認すると、多くの場合に「それっぽいサイン」が見つかります。 しかし、同じ期間に「それっぽいサイン」が出ていた銘柄のうち、実際にTOBになった割合は非常に低い。

これを確証バイアス、あるいは「生存者バイアス」と言います。 TOBになった銘柄のチャートは記憶に残るが、ならなかった銘柄のチャートは忘れる。

では、この記事で書いてきた内容は無意味なのか。

そうは思っていません。ただし、条件付きです。

サインを「買いのシグナル」として使うのではなく、「スクリーニングの絞り込み条件」として使う分には、意味があります。 数千銘柄の中から、複数のサインが重なる銘柄を候補リストに絞り込む。 そのうえで、厳格なリスク管理とポジション管理を適用する。

この使い方であれば、前兆を読む技術は「期待値を若干高める補助線」になり得ます。 「これで必ずTOBを当てられる」という使い方をすれば、確実にやられます。

もうひとつの反論も受け取ります。

「インサイダー情報を使った取引が前兆として現れているなら、それを利用することは法律的に問題では?」

鋭い指摘です。

インサイダー取引として問われるのは、「重要な内部情報を知った立場にある人が、その情報を元に売買する行為」です。 チャートのパターンを分析して売買することは、法律上、インサイダー取引には該当しません。

ただし、「特定の情報ルートから非公開情報を得て売買する行為」は、チャート分析とは別の問題です。 その境界線は、常に意識してください。

シナリオ分岐:「それっぽいサイン」が出たとき、どう動くか

基本シナリオ:複数のサインが重なっているが、TOBかどうかは不明

やること 小さなポジションで様子を見る。全体資金の2〜3%以内に留める。 追加買いの条件と価格基準を事前に決めておく。

やらないこと 「TOBが来るはずだ」という根拠のない確信を持ってポジションを増やさない。 期待値が高まっても、最初に決めたポジションサイズを超えない。

チェックするもの 出来高の変化(増加が続いているか、止まっているか)。 移動平均線の収斂が維持されているか、拡大し始めていないか。 企業のIR情報や業績に、反証となる情報が出ていないか。

逆風シナリオ:株価がゆっくり下がり始め、出来高が減少している

やること 撤退基準に従って、決めた価格で損切りする。 「まだTOBが来るかも」という気持ちと戦わない。基準を信じる。

やらないこと ナンピン(下がったところに追加買いする行為)は絶対にしない。 「あの出来高の動きは気のせいだったのか」と考え始めたら、それがサインです。

チェックするもの 株価が直近の安値(もみ合いレンジの下限)を割ったかどうか。 業績や業界動向に変化を示す情報が出ていないか。

様子見シナリオ:サインは出ているが、他の条件が揃っていない

やること 候補リストに入れたまま、週1回程度の確認にとどめる。 他の銘柄や機会にリソースを使う。

やらないこと 「監視しているのにポジションを持っていないのはもったいない」という気持ちに従わない。 半端なポジションを持つことで、判断が感情に引っ張られる。

チェックするもの 候補リストの条件が揃う瞬間を待つ。揃わなければ入らない。

実践戦略:資金配分と3つの撤退基準

ここが最も重要なセクションです。 抽象論は書きません。

資金配分のレンジ

TOB前兆狙いの取引は、投機的な性質が強い取引です。 私の基準では、この種の取引に使う資金は、投資資金全体の10〜20%以内に収めます。 そのうち1銘柄あたりに使う資金は、2〜5%以内です。

複数のサインが重なっていても、同じ考え方です。 確信が強いほど、ポジションを大きくしたくなりますが、それは逆張りが必要な場面です。

分からない時は、ポジションを小さくするのが正解です。 これは逃げではなく、リスク管理の基本です。

建て方

一度に全部買わない、これが大原則です。

最初の打診買いは、計画ポジションの3分の1程度。 その後、株価がレンジを維持し、出来高パターンが続く場合に追加を検討する。 追加のタイミングは、最初の買いから2〜3週間後。

ただし、TOBの発表を期待しての追加は禁止します。 追加するとしたら、「チャートの状態が維持されているから」という理由のみ。

撤退基準(3点セット)

撤退基準は、買う前に必ず決めてください。 買った後に決めようとしても、感情が邪魔をして機能しません。

価格基準 直近のもみ合いレンジの下限を明確に決める。 その価格を終値で下回った場合、翌営業日に撤退する。 「もう少し待てば戻るかも」という思考は許可しない。

具体的な設定方法: チャートで直近1〜3か月の値動きの「床」となっている価格を確認する。 そこから3〜5%下の水準を撤退ラインとして設定する。 この価格は、買う前に手帳かスマホのメモに書いておく。

時間基準 候補として注視してから8週間(約2か月)、特に動きのない状態が続いたら、一度手放す。 「いつかTOBが来る」という待機状態を長期化させない。 時間はコストです。その時間に他の機会を探すことが合理的です。

前提基準 自分がこの銘柄に着目した理由(たとえば「収益性が低く割安放置されている中堅メーカー」など)が、情報の変化によって崩れた場合は即撤退。 業績の悪化、主要取引先の撤退、経営体制の混乱。 こういった情報が出た場合は、チャートの状態に関わらず撤退します。 「チャートはまだ崩れていない」は、この場合の撤退理由として有効ではありません。

自分の状況に当てはめるための3つの問い

この記事を読んだあと、以下の問いに答えてみてください。

問い①:あなたが今注目している銘柄は、「仮説として注視している」状態ですか、それとも「確信して期待している」状態ですか?

仮説であれば、サインの確認を続けながら小さいポジションで構えることができます。 確信に近づいているなら、一度立ち止まって、反証となる情報を探してください。

問い②:その銘柄の撤退基準を、今すぐ言えますか?

「直近の安値を終値で下回ったら撤退」「8週間動きがなければ手放す」「業績の下方修正が出たら即撤退」。 この3つが言えない状態でポジションを持っているなら、今すぐ決めてください。

問い③:このポジションの損失が最大化した場合、あなたの投資全体にどう影響しますか?

「取り返しのつかない損失」になる可能性があるなら、ポジションを小さくしてください。 リスク管理の目的は、利益を最大化することではなく、致命傷を避けることです。

TOB前兆チェックリスト(保存用)

このリストを、候補銘柄の確認に使ってください。 全部揃っていることを要求しているのではありません。 揃っているほど、候補としての優先度が高まる、という使い方です。

-

PBRが1倍以下、かつ直近の業績が安定している

-

3か月以上、緩やかに出来高が積み上がっている

-

株価が下がる局面でも出来高が減らない動きがある

-

移動平均線(5日・25日・75日)が収斂している、または収斂しつつある

-

業界再編・外資参入・親会社の方針変更など、構造的な材料がある

-

直近の決算や業績に、現時点での大きな問題がない

-

撤退基準(価格・時間・前提の3点)を設定済みである

-

1銘柄への資金配分が投資資金全体の5%以内に収まっている

-

「TOBが来る」という確信ではなく「可能性の仮説」として扱えている

私のミスを防ぐルール(再現性の核)

-

仮説と確信を区別する。チャートのサインは仮説を支持するが、確信にはならない

-

追加買いの理由は「チャート状態の維持」のみ。「期待の増大」は理由にならない

-

撤退基準は買う前に決める。買った後では遅い

-

反証となる情報が出たら、どんなに惜しくても優先する

-

ポジションの大きさは「最悪の場合でも取り返せる損失額」に連動させる

-

8週間動きがなければ一度降りる。市場は待ち続ける義務を与えてくれない

-

SNSや掲示板の「TOB噂」を材料にするのは厳禁

シナリオ分岐の反対側:TOBが来なかった時の心理をどう扱うか

最後にひとつ、正直に書いておきたいことがあります。

TOBが来なかった時、私たちは何かのせいにしたくなります。 「チャートの読み方が悪かった」 「情報が足りなかった」 「もう少し待てばよかった」

しかし、このような考え方は次の失敗を生みます。

TOBが来なかったのは、多くの場合、「来なかっただけ」です。 仮説が外れた。それは投資においては、普通のことです。

大事なのは、撤退基準を守ったかどうかです。 基準通りに損切りできたなら、それは正しい取引でした。 結果として損失が出たとしても、プロセスが正しければ、長期的には報われます。

結果で判断せず、プロセスで判断する。 これが、相場を長く生き残るための唯一の方法だと、私は信じています。

まとめと、明日スマホを開いたらまず何を見るか

この記事で伝えたかったことを3つにまとめます。

ひとつ目。チャートは「事前に知っていた」わけではなく、「知っている誰かの行動が痕跡を残す」ものです。その痕跡を読む技術は存在しますが、それは「当てる技術」ではなく「絞り込みと管理の技術」です。

ふたつ目。出来高の急増と移動平均線の収斂は、単体では意味を持ちません。複数のサインが重なったとき、はじめて候補として注視するレベルになります。そしてその候補に対しても、仮説として扱い、確信にしないことが最重要です。

みっつ目。撤退基準がなければ、どんな分析も機能しません。価格・時間・前提の3つの基準を、買う前に必ず決めてください。感情が動く前に、ルールを作ることが唯一の防衛策です。

明日スマホを開いたらまず何を見るか。

候補にしている銘柄があれば、「出来高パターンが先週と変わっているか」を確認してください。 増加が続いていれば注視継続。止まっていれば候補から降格。 株価が撤退ラインに近づいていれば、感情に左右されず基準を確認する。

それだけです。

相場は毎日あなたに何かを語りかけてきます。 しかし、そのほとんどはノイズです。

今日の記事が、ノイズとシグナルを仕分けるための、少しでも実用的な道具になれば幸いです。

本記事は投資助言を目的とするものではありません。記事内の分析や見解はあくまで筆者個人の経験と判断に基づくものであり、特定の銘柄や投資行動を推奨するものではありません。投資判断はすべて読者ご自身の責任において行ってください。

📌 この記事のまとめ

本記事では株式投資に関連する情報を整理しました。各銘柄のIR資料も確認しながら、ご自身の判断で投資をご検討ください。

【免責事項】本記事は情報提供を目的としており、投資の勧誘を目的としたものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。

コメント