はじめに:なぜ今、イタミアートに注目すべきか

イタミアート (168A) : 株価/予想・目標株価 [itamiarts] – みんかぶ

イタミアート (168A) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・

minkabu.jp

地方発のニッチなBtoB企業でありながら、2024年4月に東証グロース市場への上場を果たし、投資家の熱い視線を集める一社が存在する。岡山市に本社を構える株式会社イタミアート(証券コード:168A)。彼らが主戦場とするのは、「のぼり旗」や「横断幕」といった、リアル店舗の販促活動には欠かせないセールスプロモーション(SP)商材のEコマース(EC)分野だ。

一見すると、伝統的で成熟した市場に思えるかもしれない。しかし、その内実を紐解けば、自社開発のITシステムを駆使した徹底的な業務効率化、企画から製造、販売までを一気通貫で行うビジネスモデル、そして「商売繁盛応援企業、日本一!」という熱いビジョンが浮かび上がってくる。彼らは、旧態依然とした印刷業界に「IT×モノづくり」という強力な武器を持ち込み、価格、納期、品質のすべてにおいて顧客の期待を超える価値を提供することで、確固たる地位を築き上げてきた。

本記事では、このイタミアートという企業の真髄に迫るべく、そのビジネスモデルから競争優位性、経営陣の思想、そして未来の成長戦略に至るまで、あらゆる角度から超詳細なデュー・デリジェンス(企業精査)を行う。この記事を読み終える頃には、単なる「岡山の印刷会社」というイメージは払拭され、日本のDX(デジタルトランスフォーメーション)の潮流を体現する、ユニークで力強い成長企業の姿が明確に立ち現れることだろう。

【企業概要】岡山から全国へ。ITを武器に成長した販促支援企業

設立と沿革:広告代理店からECの巨人へ

株式会社イタミアートの歴史は、1999年、代表取締役社長である伊丹一晃氏が岡山県岡山市で設立した有限会社イタミアートに始まる。当初は、広告制作や店舗デザイン、イベント企画などを手掛ける地域密着型の広告制作会社であった。しかし、伊丹氏は旧来の広告ビジネスのあり方に疑問を感じ、よりダイレクトに、そして効率的にお客様の「商売繁盛」に貢献できる方法を模索する。

その答えが、インターネットを活用した通信販売事業だった。2006年、EC事業を開始。当初はうちわやハガキといった商材からスタートしたが、やがて大きな転機が訪れる。それが、のぼり旗を中心としたSP商材に特化し、ECサイト「のぼりキング」を開設したことだ。この選択が、同社の未来を大きく方向づけることになる。

その後、自社開発のECサイト構築システム「DREAM-PACK」を武器に、「横断幕・懸垂幕キング」「冊子製本キング」など、商材ごとに専門特化したECサイトを次々と展開。「キングシリーズ」としてブランド化し、ドミナント戦略にも似た手法で、SP商材ECの各分野で圧倒的な存在感を確立していく。製造面でも内製化を推し進め、2019年には自社開発の製造管理システム「i-backyard」を導入。これにより、受注から製造、出荷までがシームレスに連携する「デジタルファクトリー」とも呼べる体制を構築。まさに「IT×モノづくり」を両輪として、飛躍的な成長を遂げてきたのである。

事業内容:商売繁盛を支える「キングシリーズ」

イタミアートの事業は、BtoB(企業間取引)向けのECサイト「キングシリーズ」などを通じたオリジナル大型SP商材の企画・制作・販売が中核だ。単一セグメントであり、その内容は極めて明快である。

-

主力製品:のぼり旗、横断幕、懸垂幕、のれん、タペストリー、看板、パネル、冊子など、店舗やイベントの集客・装飾に用いられる多種多様なSP商材。

-

販売チャネル:

-

EC販売:「のぼりキング」をはじめとする15以上の自社ECサイト群「キングシリーズ」が主力。各サイトは特定商材に特化しており、検索エンジンからの流入(SEO)に強く、顧客が目的の商品にたどり着きやすい構造になっている。

-

卸販売:広告代理店や印刷会社、デザイン会社など、大口・継続的な取引が見込める顧客に対しては、専門の営業担当者が対応。ECでは拾いきれない細かなニーズに応え、安定的な収益基盤となっている。

-

-

顧客層:飲食店、小売店、サービス業といった中小企業から、不動産、イベント会社、広告代理店、さらには官公庁に至るまで、その裾野は非常に広い。累計取引社数は35万社を超え、日本全国のありとあらゆる「商売」を支えていると言っても過言ではない。

企業理念:「商売繁盛応援企業、日本一!」

イタミアートの全ての事業活動の根底には、明確な企業理念が存在する。

一、私達は共に力を合わせ、お客様の繁盛づくりに貢献します。 一、私達は新たな商品と市場の開拓に挑戦します。 一、私達は仕事を通じて、自己研鑽を重ね、共に成長し夢を実現します。

そして、この理念をよりシンプルに、力強く表現したものが経営ビジョンである「商売繁rowser繁盛応援企業、日本一!」だ。これは単なるスローガンではない。同社の事業ドメインそのものを定義し、従業員の行動指針となり、そして顧客への究極的な提供価値を約束する言葉である。自社の製品を単なる「印刷物」としてではなく、顧客のビジネスを成功に導くための「ツール」として捉える。この思想こそが、同社のサービスレベルを押し上げ、顧客からの厚い信頼を獲得する源泉となっている。

コーポレートガバナンス:成長と規律の両立を目指して

2024年のグロース市場上場を機に、イタミアートはコーポレートガバナンス体制の強化を一層推し進めている。社外取締役や社外監査役を招聘し、経営の透明性と公正性を確保。取締役会における活発な議論を通じて、経営の意思決定の質を高めようとしている。

成長著しい企業においては、時に経営のスピード感が優先され、ガバナンスが疎かになるケースも散見される。しかし、イタミアートは、株主をはじめとする全てのステークホルダーとの信頼関係構築が企業価値向上のために不可欠であると認識している。コンプライアンスの徹底、適時適切な情報開示といった基本的な責務を全うしつつ、攻めの成長戦略を支える強固な経営基盤を構築していく姿勢は、投資家にとって大きな安心材料と言えるだろう。

【ビジネスモデルの詳細分析】なぜイタミアートは強いのか?

イタミアートの強さの秘密は、その独自に磨き上げられたビジネスモデルにある。単なるEC事業者でも、単なる印刷会社でもない。ITと製造を高度に融合させた、他に類を見ないユニークな構造が、圧倒的な競争優位性を生み出している。

収益構造:安定的なリピートと新規顧客の積み上げ

イタミアートの収益は、前述の通り「EC販売」と「卸販売」の二本柱で構成されている。特筆すべきは、その顧客基盤の安定性だ。のぼり旗や幕といったSP商材は、季節ごとのキャンペーンやイベント、新商品の告知などで定期的に交換・追加需要が発生する「リピート商材」としての性格が強い。

同社の売上の実に6割以上がリピート顧客によるものであり、一度掴んだ顧客を離さない高い顧客定着率を誇る。これは、後述する短納期・低価格・高品質という基本的な提供価値に加え、顧客データを活用したダイレクトメールやメールマガジンによる継続的なアプローチの成果でもある。

この安定したリピート収益の基盤の上に、SEO対策やWeb広告を駆使して獲得する新規顧客の売上が積み上がる。この「ストック型」に近い収益構造が、同社の持続的な成長を支える屋台骨となっているのだ。

競合優位性:IT×モノづくりがもたらす「QCD」の最適解

イタミアートの競争優位性は、品質(Quality)、コスト(Cost)、納期(Delivery)の三要素、いわゆる「QCD」を極めて高いレベルで実現している点に集約される。これを可能にしているのが、同社最大の武器である「ITシステム」と「製造の内製化」のシナジーだ。

-

圧倒的な短納期・低価格(Cost & Delivery)

-

自社開発システムによる徹底的な自動化・効率化:同社の心臓部とも言えるのが、自社開発のECサイト構築システム「DREAM-PACK」と製造管理システム「i-backyard」である。

-

「DREAM-PACK」は、複数の専門特化型ECサイト「キングシリーズ」の効率的な運営を可能にする。サイトの構築から受注管理、顧客管理、出荷指示までを一元管理し、少数精鋭での多店舗展開を実現している。

-

「i-backyard」は、ECサイトからの注文データをリアルタイムで製造現場に連携させる。これにより、データの再入力といった手間を完全に排除し、ヒューマンエラーを防ぎ、製造プロセスを即座に開始できる。データ処理の自動化システムも内製しており、顧客から入稿されたデザインデータのチェックや修正作業も大幅に効率化されている。

-

-

内製化による中間マージンの排除:多くのネット印刷会社が、自社では工場を持たず、提携先の印刷会社に製造を委託する「ファブレス経営」を採用している。これに対し、イタミアートは積極的に自社工場への設備投資を行い、製造工程の大部分を内製化している。これにより、外注に伴う中間マージンを徹底的に排除し、低価格を実現。同時に、自社で生産をコントロールできるため、急な注文にも柔軟に対応できる短納期体制を構築している。

-

-

安定した品質とサービス(Quality)

-

オンラインデザインサービスの提供:専門的なデザインソフトを持たない顧客でも、ウェブブラウザ上で簡単にのぼり旗などのデザインを作成できる「オンラインデザインサービス」を自社開発。デザインの知識がない店舗経営者などでも、手軽にオリジナル商品を発注できる。これは顧客層の裾野を広げると同時に、入稿データの標準化にも繋がり、後工程の効率化にも寄与している。

-

一気通貫体制による責任の所在の明確化:企画、サイト運営、受注、製造、出荷までを自社で完結させているため、品質に対する責任の所在が明確だ。万が一のトラブル発生時にも迅速な対応が可能であり、顧客からの信頼獲得に繋がっている。

-

バリューチェーン分析:デジタルが貫く「最強の自前主義」

イタミアートのバリューチェーンは、デジタル技術によって全てのプロセスが最適化された「最強の自前主義」と表現できる。

-

マーケティング・集客:専門のマーケティング部署が、SEO対策、Web広告、SNS運用などを駆使し、「キングシリーズ」への集客を最大化。商材ごとに特化したサイトを運営することで、購入意欲の高い潜在顧客を効率的に集める。

-

ECサイトでの受注:顧客は最適化されたUI/UXのECサイトで迷うことなく商品を注文。オンラインデザインサービスを利用すれば、その場でデザインを入稿し、完成イメージを確認できる。

-

受注・製造データ連携:「DREAM-PACK」で受けた注文情報は、即座に「i-backyard」へと送られ、製造指示データに自動変換される。

-

製造・印刷:自社工場では、最適化された生産計画に基づき、多品種小ロット生産に対応した最新の印刷機が稼働。熟練のスタッフと自動化システムが融合し、高品質な製品を迅速に生産する。

-

出荷・物流:完成した製品は、効率的な動線が確保された倉庫で梱包され、全国の顧客のもとへ迅速に出荷される。

このバリューチェーンのほぼ全てを自社で開発・管理・運営していることが、イタミアートの最大の強みだ。外部のシステムや協力会社に依存する部分が少ないため、改善のサイクルを高速で回すことができ、市場の変化や顧客のニーズに柔軟かつ迅速に対応することが可能となっている。

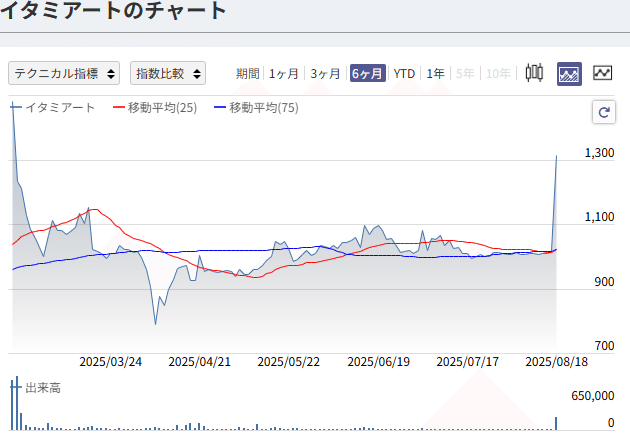

【直近の業績・財務状況】(定性的評価)

※本稿では、誤った情報の記載を避けるため、具体的な決算数値の使用は控え、定性的な評価に重点を置きます。詳細な数値は、企業のIR情報をご確認ください。

イタミアートの業績は、コロナ禍で一時的な影響を受けたものの、経済活動の再開とともに力強い回復と成長を続けている。飲食店やイベント関連の需要回復が追い風となっていることはもちろん、それ以上に、同社が推進してきたEC化と事業効率化が着実に実を結んでいることが見て取れる。

-

損益計算書(PL)の視点:

-

売上高:主力である「のぼりキング」をはじめとするECサイトが安定的に成長。特に、上場による知名度・信用力の向上を背景に、これまでアプローチが難しかった大口顧客との取引が増加傾向にあり、卸販売も堅調に推移している。

-

売上総利益:原材料価格の高騰や為替変動の影響を受けつつも、生産効率の改善や一部商品における価格改定により、収益性を維持・向上させる努力が見られる。後述するM&Aによるシナジーも、将来的には利益率の改善に寄与する可能性がある。

-

販売費及び一般管理費:事業拡大に伴う人材採用の強化や、Webマーケティングへの継続的な投資を行っている。これらは未来の成長に向けた先行投資であり、売上の伸びとのバランスが適切にコントロールされているかが注目される。

-

-

貸借対照表(BS)の視点:

-

上場による資金調達を経て、財務基盤はより強固なものとなっている。自己資本比率も安定しており、健全な財務体質を維持している。

-

資産の部では、将来の生産能力増強を見据えた土地や機械設備といった有形固定資産への投資が積極的に行われている。これは、同社が今後の需要拡大に対して明確な成長戦略を描いている証左と言える。

-

-

キャッシュ・フロー(CF)の視点:

-

本業の儲けを示す営業キャッシュ・フローは、安定的に創出されている。これは、同社のビジネスモデルが、しっかりと現金を生み出す力を持っていることを示している。

-

投資キャッシュ・フローは、前述の設備投資や、最近発表されたM&Aなど、成長に向けた投資活動を反映したものとなっている。

-

財務キャッシュ・フローは、上場による資金調達や、必要に応じた借入金の活用など、成長を支えるための財務戦略が展開されている。

-

全体として、イタミアートの財務状況は、安定した収益基盤を元に、未来の成長に向けた積極的な投資を行っている、まさに「成長企業」の典型的な姿を示している。

【市場環境・業界ポジション】群雄割拠の印刷業界で輝く独自の存在感

属する市場の成長性:アナログからデジタルへ

イタミアートが事業を展開するSP(セールスプロモーション)市場、特にのぼり旗や看板といった「屋外広告・サイネージ」分野は、一見すると成熟市場に思える。しかし、その内実には大きな構造変化の波が押し寄せている。それが「EC化」の流れだ。

従来、のぼり旗や看板の発注は、地域の看板屋や印刷会社に直接依頼するのが一般的だった。しかし、この方法は価格が不透明であったり、納品までに時間がかかったり、デザインの自由度が低かったりと、多くの課題を抱えていた。

そこに登場したのが、インターネットを活用した「印刷通販(ネット印刷)」である。価格の透明性、発注の手軽さ、納期の速さといったメリットから、市場は急速にアナログからデジタルへとシフトしている。特に、中小企業や個人事業主を中心に、必要なものを、必要な時に、必要なだけ発注したいという「オンデマンド需要」はますます高まっており、この領域におけるEC市場は今後も着実な成長が見込まれる。

競合比較:巨人たちとどう戦うか

印刷通販業界には、ラクスルやプリントパックといった強力な競合が存在する。彼らは、テレビCMなどによる圧倒的な知名度と、チラシや名刺といった「紙」の印刷物を中心とした幅広いラインナップ、そして「印刷プラットフォーマー」として多数の提携工場を活用するビジネスモデルを強みとしている。

これに対し、イタミアートの戦略は明確だ。

-

ポジショニング:

-

専門特化型 vs 総合デパート型:ラクスルなどが幅広い印刷物を扱う「総合デパート」だとすれば、イタミアートは「のぼり旗・幕」という特定分野に特化した「専門店」である。この専門特化により、製品知識、顧客対応、製造ノウハウの全てにおいて深い専門性を発揮できる。

-

製造内製化 vs ファブレス:競合の多くがファブレスであるのに対し、イタミアートは製造の内製化にこだわる。これにより、品質・納期・コストのコントロールを自社で完全に掌握し、特に小ロット・多品種・短納期の領域で優位性を築いている。

-

-

ポジショニングマップ(定性的):

-

縦軸:製品ラインナップの幅(上:総合的、下:専門的)

-

横軸:製造体制(左:ファブレス、右:内製化)

-

地域の小規模な看板屋や印刷会社も依然として競合ではあるが、IT活用や価格競争力の面で、イタミアートが圧倒的に優位に立っていることは想像に難くない。

【技術・製品・サービスの深堀り】顧客の「面倒」を解消する技術力

イタミアートの競争力の源泉は、単なる印刷技術だけではない。顧客が販促物を作成する際に感じる「面倒くさい」「難しい」「時間がない」といったペインポイント(悩み)を、テクノロジーの力で解消するサービス開発力にある。

特許・研究開発:プロセス・イノベーションの追求

イタミアートの技術開発は、画期的な新素材の発明といった「プロダクト・イノベーション」よりも、生産性を極限まで高める「プロセス・イノベーション」に主眼が置かれている。その象徴が、前述の自社開発システム「DREAM-PACK」と「i-backyard」だ。

これらのシステムは、単に外部のパッケージソフトを導入するのではなく、自社の業務フローを徹底的に分析し、ミリ単位で最適化するためにゼロから開発されている。ECサイトの使い勝手向上から、受注データの自動処理、製造工程のスケジューリング、出荷管理まで、全てのプロセスを円滑に繋ぎ、ボトルネックを解消するための改善が日々加えられている。この継続的なシステム開発・改善能力こそが、同社の見えざる、しかし極めて強力な「技術力」なのである。

商品開発力:顧客ニーズを捉えたラインナップ拡充

「キングシリーズ」のラインナップを見れば、同社の商品開発力が顧客ニーズにいかに寄り添っているかがわかる。のぼり旗一つをとっても、サイズ、生地、防炎加工の有無など、多種多様なバリエーションを用意。さらに、のぼりを立てるためのポールや注水台といった関連商品もワンストップで提供することで、顧客の利便性を高めている。

近年では、環境配慮型の再生繊維を使用した生地を導入するなど、SDGsへの取り組みも強化。企業の環境意識の高まりという新たなニーズにも応えている。そして、後述する「ノベルティ市場」への進出は、同社の商品開発力が新たなステージへと向かっていることを示唆している。

【経営陣・組織力の評価】伊丹一晃社長のリーダーシップと若き組織

経営者の経歴・方針:挑戦と効率化を両立する実践的経営者

イタミアートを牽引するのは、創業者でもある伊丹一晃代表取締役社長だ。専門学校卒業後、出版社での勤務を経て独立。自ら広告制作の現場に立ち、顧客の課題と向き合ってきた経験が、その後の事業展開の礎となっている。

彼の経営スタイルは、極めて実践的かつ合理的だ。旧来の非効率な業界慣習に疑問を抱き、ITの力でそれを解決するという明確なビジョンを持つ。一方で、そのビジョンを実現するためには、同業の先輩経営者に臆することなく教えを請いに行くといった泥臭い行動力も併せ持つ。大阪市立大学大学院でアントレプレナーシップを学ぶなど、経営者として常に自己研鑽を続ける姿勢も評価できる。

「地方弱小でも、勝てます」という自著のタイトルにも表れているように、地方のハンディキャップを嘆くのではなく、それを強みに変えるための戦略を徹底的に考え、実行してきた。その根底には、顧客の「商売繁盛」に貢献するという揺るぎない信念がある。この強力なリーダーシップが、イタミアートの成長の原動力であることは間違いない。

社風・従業員満足度・採用戦略:若手が主役となり挑戦できる環境

イタミアートのもう一つの特徴は、従業員の平均年齢が若く、活気のある組織であることだ。採用サイトなどからは、「若手社員がプロジェクトの中心を担い、入社後すぐに裁量ある仕事に挑戦できる」というメッセージが強く発信されている。

-

社風:「挑戦」を奨励する文化が根付いている。新規サイトの立ち上げや業務改善提案など、ポジションに関わらず、良いアイデアは積極的に採用される風土があると考えられる。

-

従業員満足度:メンター制度の導入など、新入社員をサポートする体制も整えられている。上司とは別の先輩社員が相談役となることで、若手社員の不安を解消し、早期離職の防止と成長促進を図っている。

-

採用戦略:新卒採用を積極的に行っており、会社の未来を担う人材を自社で育成していくという強い意志が感じられる。Web制作から製造、顧客対応まで、多様な職種が存在するため、様々なバックグラウンドを持つ人材が活躍できる土壌がある。

成長企業においては、人材の確保と育成が持続的な成長の鍵を握る。若手人材が魅力を感じ、成長を実感できる環境を整備している点は、同社の未来にとって非常にポジティブな要素である。

【中長期戦略・成長ストーリー】「キング」の称号を、新たな領域へ

イタミアートは、SP商材ECという領域で確固たる地位を築いた今、その成功モデルを新たな市場へと展開していくことで、次なる成長ステージを目指している。

中期経営計画:既存事業の深化と新規事業の探索

同社が掲げる成長戦略は、大きく二つの方向に分けられる。

-

既存事業の深化(深掘り):

-

各サイトの継続的な成長:主力サイトである「のぼりキング」をはじめ、各専門サイトにおいて、SEO対策の強化、UI/UXの改善、取扱商品の拡充を続けることで、オーガニックな成長を目指す。年率20%成長といった高い目標を掲げ、これを既存顧客のリピートと新規顧客の積み上げによって達成していく計画だ。

-

顧客単価の向上:上場による信用力を活かし、これまで取引が少なかった大企業や官公庁へのアプローチを強化。大口案件を獲得することで、顧客単価の向上を図る。

-

-

新規事業・新規市場の開拓(横展開):

-

ノベルティ市場への本格参入:2025年1月には、新たにノベルティグッズを扱う専門ECサイトの開設を計画している。ペンやクリアファイル、Tシャツといったノベルティグッズは、SP商材との親和性が非常に高く、既存の顧客基盤に対してクロスセル(合わせ買い)を提案しやすい。市場規模も大きく、イタミアートがこれまで培ってきたEC運営ノウハウと製造・調達ノウハウを活かせば、大きな成長ドライバーとなる可能性を秘めている。

-

M&A戦略の積極活用:2025年5月に発表された、のぼり旗製造販売を手掛ける東京ネオプリント株式会社の買収は、同社のM&A戦略を象徴する動きだ。イタミアートが得意とする小ロット・多品種生産のノウハウと、東京ネオプリントが持つ大量生産のノウハウを融合させることで、より幅広い顧客ニーズへの対応が可能となる。また、首都圏に製造拠点を確保することで、納期短縮やBCP(事業継続計画)の観点からも大きなメリットが生まれる。今後も、同社の事業とシナジーが見込める企業を対象としたM&Aは、成長戦略の重要な選択肢となるだろう。

-

海外展開の可能性:アジア市場への挑戦

現時点では国内事業が中心だが、経営陣は将来的な海外展開、特にアジア市場への進出に意欲を見せている。日本の高品質な販促物を、成長著しいアジアの市場に展開するというストーリーは、非常に魅力的だ。文化や商習慣の違いといった課題は存在するものの、同社が国内で確立した「IT×モノづくり」のビジネスモデルは、海外でも十分に通用するポテンシャルを秘めている。これは、長期的な成長ポテンシャルを測る上で、非常に興味深い材料と言える。

【リスク要因・課題】成長の裏に潜む注意点

高い成長ポテンシャルを秘めるイタミアートだが、投資を検討する上では、当然ながらリスク要因や課題についても冷静に分析する必要がある。

外部リスク

-

市場競争の激化:印刷通販市場は、今後も競争が激化する可能性が高い。ラクスルのような巨大プラットフォーマーが、のぼり旗などの大型SP商材分野への攻勢を強めてきた場合、価格競争がさらに厳しくなるリスクがある。

-

原材料価格の変動:のぼり旗の生地やインク、ポールや注水台の樹脂など、同社の製品は原材料価格の変動の影響を受ける。急激な円安の進行や、原油価格の高騰は、仕入れコストを押し上げ、利益率を圧迫する可能性がある。これまで価格転嫁を適切に行ってきた実績はあるが、今後の動向には注意が必要だ。

-

景気変動の影響:同社の顧客は中小企業が中心であり、景気の動向に敏感だ。景気が後退局面に入れば、企業の広告宣伝費が抑制され、SP商材への需要が減少するリスクがある。

内部リスク

-

特定経営者への依存:創業者である伊丹社長の強力なリーダーシップが成長の原動力である一方、経営が同氏に大きく依存している可能性は否定できない。今後の持続的な成長のためには、次世代の経営幹部の育成と、権限委譲を進めていくことが重要な課題となる。

-

システム障害のリスク:ビジネスモデルの中核を自社開発システムが担っているため、大規模なシステム障害やサイバー攻撃が発生した場合、事業活動に深刻な影響が及ぶリスクがある。システムの安定稼働とセキュリティ対策の継続的な強化が不可欠だ。

-

人材の確保と定着:事業の急拡大に伴い、優秀なIT人材やマーケティング人材、製造現場のオペレーターなどの確保が課題となる。特に地方都市である岡山に本社を置く中で、いかにして魅力的な労働環境を提供し、人材を惹きつけ、定着させていくかが問われる。

【直近ニュース・最新トピック解説】

東京ネオプリント社のM&Aが示す成長への強い意志

2025年5月15日に発表された東京ネオプリント株式会社の完全子会社化は、イタミアートの今後の成長戦略を占う上で極めて重要なニュースである。このM&Aがもたらす意味は多岐にわたる。

-

生産能力の相互補完:小ロット・多品種を得意とするイタミアートと、大量生産に強みを持つ東京ネオプリント。両社の生産体制を組み合わせることで、これまで取りこぼしていた超大口の案件にも対応可能となり、顧客層のさらなる拡大が期待できる。

-

首都圏拠点の獲得:関東圏の顧客への納期短縮は、サービスレベルの向上に直結する。また、岡山本社との二拠点生産体制は、自然災害など不測の事態に備えるBCPの観点からも大きな意義を持つ。

-

技術・ノウハウの融合:シルクスクリーン印刷など、東京ネオプリントが持つ伝統的な印刷技術と、イタミアートのITシステムを融合させることで、新たな商品やサービスの開発に繋がる可能性も秘めている。

このM&Aは、同社がオーガニックな成長だけでなく、非連続な成長をもたらすM&Aを本格的に活用していくという強い意志の表れであり、今後の展開から目が離せない。

【総合評価・投資判断まとめ】

ポジティブ要素

-

独自のビジネスモデル:「IT×モノづくり」を融合させ、専門特化と内製化によって「QCD」を高いレベルで実現。ラクスル等の巨大競合とも明確に差別化された独自のポジションを築いている。

-

高い成長ポテンシャル:SP商材市場のEC化という大きな潮流に乗っていることに加え、ノベルティ市場への新規参入や、M&Aによる非連続な成長が期待できる。長期的な海外展開のポテンシャルも秘める。

-

安定した収益基盤:売上の6割以上をリピート顧客が占めるストック型の収益構造を持ち、景気変動に対する一定の耐性を有している。

-

強力なリーダーシップと若い組織:伊丹社長の明確なビジョンと実行力、そして若手社員が活躍する挑戦的な企業文化が、成長の原動力となっている。

ネガティブ要素(注意点)

-

競争激化と価格圧力:印刷通販市場全体の競争は厳しく、常に価格競争の圧力にさらされるリスクがある。

-

原材料価格・為替変動リスク:外部環境の変化が、直接的に利益率に影響を与える可能性がある。

-

経営者の依存度と人材確保:持続的な成長のためには、組織力の強化と次世代リーダーの育成が不可欠な課題。

総合判断

株式会社イタミアートは、単なる「のぼり旗の会社」ではない。伝統的な印刷業界にデジタル化のメスを入れ、独自のビジネスモデルを構築することで高い成長を遂げてきた、まさに「DX時代のニッチトップ企業」である。

その強みは、模倣困難性の高い自社開発システムと、それを最大限に活かす製造の内製化体制にある。この両輪が噛み合うことで生まれる「短納期・低価格・高品質」という提供価値は、顧客から強く支持され、安定したリピート収益という強固な経営基盤を築き上げた。

今後は、既存事業の深化に加え、ノベルティ市場への進出やM&Aという新たな成長エンジンを手にし、さらなる飛躍を目指すフェーズに入った。もちろん、競争激化や原材料価格の高騰といったリスクは存在するが、それらを乗り越えるだけの独自の強みと明確な成長戦略を持っている企業だと評価できる。

地方から全国へ、そして世界へ。「商売繁盛応援企業、日本一!」という壮大なビジョンを掲げるイタミアートの挑戦は、まだ始まったばかりだ。日本のものづくりの未来、そして地方創生の可能性を感じさせる同社の今後に、長期的な視点で注目していく価値は十分にあると言えるだろう。

コメント