I. エグゼクティブサマリー

株式会社石井表記(以下、同社)は、プリント基板製造装置、ディスプレイ関連装置、および各種電子部品の製造・販売を主力事業とする企業である。近年、特にインクジェット技術を活用した高精度な塗布・描画ソリューションの開発に注力し、既存事業の高度化と新規市場への展開を目指している。直近の2026年1月期第1四半期決算では、売上高が前年同期比13.0%増の36億4百万円、営業利益が同267.0%増の1億84百万円と大幅な増収増益を達成し、好調なスタートを切った 。これは主にディスプレイ及び電子部品事業における中国での需要回復が寄与したものである 。

本レポートでは、同社の事業概要、財務状況、市場環境、成長戦略、リスク要因、そしてコーポレートガバナンス体制について詳細な分析を行う。主要な分析結果として、同社の技術力、特にスクリーン印刷およびインクジェット技術における競争優位性、そしてこれらの技術を基盤とした成長戦略の可能性と課題が挙げられる。また、市場のボラティリティや特定地域への依存といったリスク要因も無視できない。

同社の今後の展望は、主力市場であるエレクトロニクス業界の動向に大きく左右されるものの、インクジェット技術などの次世代技術への積極的な投資と、資本コストや株価を意識した経営への転換が、持続的な企業価値向上に繋がるかどうかが注目される。2026年1月期の通期業績予想では、売上高157億12百万円(前期比6.0%増)、営業利益11億85百万円(同30.7%増)を見込んでいる 。

特筆すべきは、2026年1月期第1四半期における営業利益の著しい伸びである。売上高が13.0%増加したのに対し、営業利益は267.0%という大幅な増加を記録した 。これは、単に売上数量が増加しただけでなく、固定費が適切に管理され、売上増加分が利益に繋がりやすい構造(オペレーショナル・レバレッジ)が機能したか、あるいは高収益製品・サービスの販売比率が向上したことを示唆している。この好調な業績は、主にディスプレイ及び電子部品事業における中国市場の回復によるものとされており 、当該セグメントが高い利益率改善を牽引していると考えられる。この力強いスタートは、通期業績予想の上方修正期待を高める一方で、中国市場への依存度というリスクも浮き彫りにしている。この好調さが一過性のものでなく、持続的なものであるかを見極めることが今後の焦点となる。

II. 会社概要

A. 企業プロファイルと沿革

株式会社石井表記は、広島県福山市神辺町旭丘5番地に本社を置く製造装置および電子部品メーカーである 。1973年4月に設立され(前身となる石井表記製作所の創業は1963年4月)、2023年には設立50周年を迎えた 。同社は東京証券取引所スタンダード市場に上場しており、証券コードは6336である。

同社の沿革を辿ると、1963年の石井表記製作所創業から始まり、プリント基板業界向けのスクリーン印刷機の開発・製造を主軸として成長してきた 。その後、液晶ディスプレイ(LCD)製造装置分野へ進出し、さらに近年ではインクジェット技術を用いた精密塗布装置の開発にも力を入れている。海外展開としては、中国に上海賽路客電子有限公司、フィリピンにJPN,INC.といった連結子会社を有し、グローバルな市場ニーズに対応している 。これらの歴史的経緯は、同社が印刷技術を核としながら、時代のニーズに合わせて事業領域を拡大・進化させてきたことを示している。

B. 事業セグメントと製品・サービスポートフォリオ

同社グループは、主に「電子機器部品製造装置事業」と「ディスプレイ及び電子部品事業」の2つの報告セグメントで事業を展開している 。これらに加え、戦略的に重要な位置を占める「インクジェットソリューション」も注目すべき分野である。

1. 電子機器部品製造装置事業 このセグメントでは、プリント基板(PCB)および各種電子部品の製造プロセスで使用される多様な装置を開発・製造・販売している。主な製品ラインナップには、基板表面を精密に研磨する研磨機、微細な汚れを除去するジェットスクラブ機や超音波洗浄機、回路パターンを形成するための現像エッチング剥離機、導体層を形成する銅メッキラインなどが含まれる 。特に、AIデータセンターやサーバー市場などで需要が高まる高性能半導体パッケージ基板に対応するため、細線化、薄膜化、高スループット化、高多層化といった先端技術要求に応える装置開発に注力している 。また、インクジェット技術を応用したインクジェットコーターもこの事業領域に含まれ、従来のスクリーン印刷では困難であった精密塗布や材料削減に貢献している。

2. ディスプレイ及び電子部品事業 このセグメントでは、メンブレンスイッチパネル、イクセルスイッチパネルといった操作パネル製品、プリント基板そのもの、そしてプリント基板への部品実装(アセンブリ)サービスを提供している 。さらに、シルク印刷、精密板金加工、ネームプレート製造、樹脂ケース加工といった周辺技術も有し、顧客の多様なニーズに対応できる体制を整えている。近年では、自動車産業向けに、印刷技術を応用した内装部品(加飾部品やハードコート成形品など)の開発・製造も手掛けており、新たな収益源としての成長が期待される 。フィリピンのJPN,INC.や中国の上海賽路客電子有限公司といった海外子会社が、このセグメントの生産・販売活動において重要な役割を担っている 。

3. インクジェットソリューションと技術 同社はインクジェット技術を戦略的重点分野と位置づけ、専門の事業部門を設けて開発・販売を推進している。製品群には、大型基板対応の大型インクジェット塗布装置から、半導体ウェハ(8インチ、12インチ)に対応したオールインワン型装置、さらには研究開発用途に適した小型・高精細モデルまで、幅広いラインナップを揃えている 。これらの装置は、レジスト塗布、保護膜形成、機能性材料の精密パターニングなど、エレクトロニクス製造の様々な工程で活用される。特に、非接触での塗布が可能であるため、基板へのダメージを低減し、材料使用効率の向上(少液化)にも貢献する 。また、顧客が保有するインクや材料の吐出・塗布特性を評価する「インクジェット吐出・塗布評価サービス」も提供しており、顧客のインクジェットプロセス導入や最適化を支援している 。

C. ビジネスモデル、バリューチェーン、主要顧客基盤

同社のビジネスモデルは、主に製造装置および電子部品の直接販売によって収益を上げるものである。一部、インクジェット評価サービスや装置の保守・メンテナンスといったサービスからの収益も存在する。バリューチェーンとしては、顧客ニーズの把握から始まり、研究開発、設計、部品調達、製造、品質管理、販売、そして納入後のアフターサービスまでを一貫して手がける体制を構築している 。特に、インクジェットコーターの販売においては、エンドユーザーによる据付後の動作確認をもって収益を認識するなど、製品特性に応じた収益認識基準を採用している 。

主要顧客は、エレクトロニクスメーカー、自動車部品サプライヤー、FPD(フラットパネルディスプレイ)メーカーなど、多岐にわたる。2024年1月期の有価証券報告書では、連結売上高の10%以上を占める特定の主要顧客は記載されていないが、前連結会計年度(2023年2月1日~2024年1月31日)においては、SHANGHAI SUN-WA TECHNOS CO.,LTD.が総販売実績の13.7%を占める主要顧客であった 。

同社の事業構造は、装置製造と部品生産という2つの柱に加え、横断的な技術プラットフォームとしてのインクジェット部門が存在する点が特徴的である。これは、例えば自社開発の印刷技術を部品生産に活用するといった垂直統合的な側面と、インクジェットという汎用性の高い技術を既存事業の高度化や新規市場(例えば、将来的にはバイオテクノロジーやエネルギー分野など)へ展開することによる水平多角化戦略を示唆している。特にインクジェット技術は、環境負荷低減への貢献も謳われており 、ESG(環境・社会・ガバナンス)の観点からも同社の技術的ポジショニングにおいて重要な意味を持つ可能性がある。この複合的な事業構造は、収益源の多様化とセグメント間の技術移転によるイノベーション創出という点で強みとなり得る。インクジェット部門が既存の電子部品製造の枠を超え、新たな成長市場を開拓できるかが、同社の将来成長を左右する重要な鍵となるだろう。

III. 詳細財務分析

A. 過去及び直近の財務実績(連結)

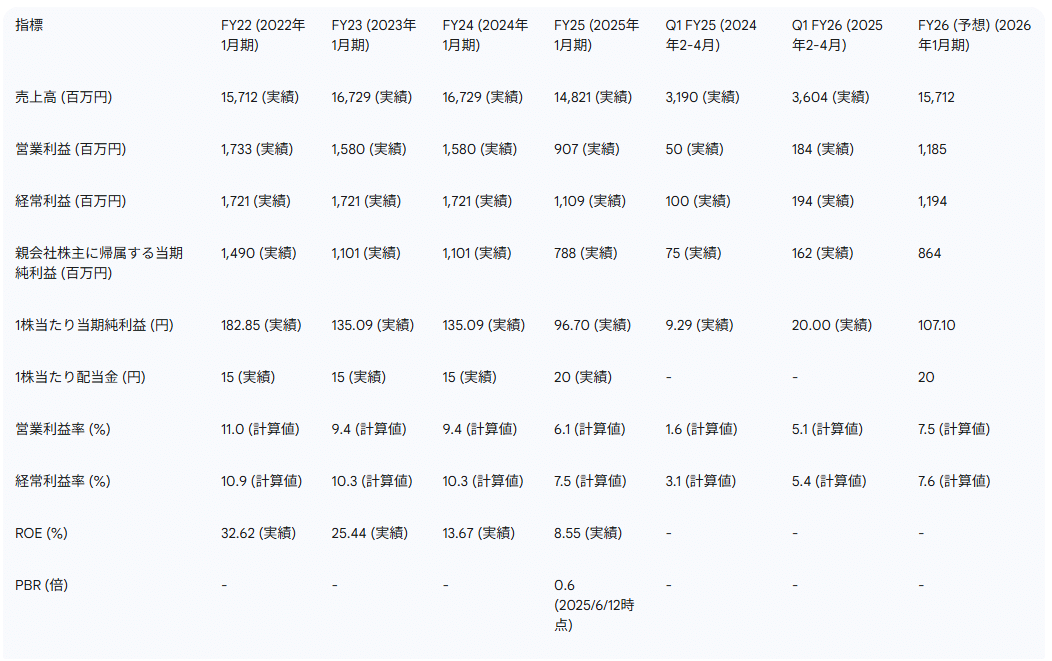

同社の連結業績は、市場環境の変動を受けやすい傾向が見られる。2025年1月期(以下、FY25)の連結売上高は148億21百万円(前期比11.4%減)、営業利益は9億7百万円(同42.6%減)、経常利益は11億9百万円(同35.5%減)、親会社株主に帰属する当期純利益は7億88百万円(同28.4%減)と、前期に比べ減収減益となった 。この背景には、スマートフォンやPC向け半導体需要の減速、パッケージ基板需要の減少、液晶パネル需要の回復の遅れ、中国経済の停滞に伴う電子部品実装需要の調整などが挙げられる 。

しかし、直近の2026年1月期第1四半期(2025年2月~4月、以下Q1 FY26)においては、売上高36億4百万円(前年同期比13.0%増)、営業利益1億84百万円(同267.0%増)、経常利益1億94百万円(同94.0%増)、親会社株主に帰属する四半期純利益1億62百万円(同116.0%増)と、大幅な増収増益を達成した 。これは主にディスプレイ及び電子部品事業における中国での需要回復が牽引したものである 。

2026年1月期(以下、FY26)の通期連結業績予想としては、売上高157億12百万円(前期比6.0%増)、営業利益11億85百万円(同30.7%増)、経常利益11億94百万円(同7.7%増)、親会社株主に帰属する当期純利益8億64百万円(同9.6%増)を見込んでいる 。Q1 FY26の好調な滑り出しは、この通期予想達成に向けたポジティブな材料と言える。

B. セグメント別業績と貢献度分析

FY25におけるセグメント別業績は以下の通りである 。

-

電子機器部品製造装置事業: 売上高は45億77百万円(前期比1.5%減)、営業利益は6億47百万円(同0.2%増)。プリント基板分野では半導体向けパッケージ基板の需要減少に伴う設備投資の減少が見られたものの、液晶関連分野では新規参入需要を取り込み、液晶パネル製造装置の販売が増加した。

-

ディスプレイ及び電子部品事業: 売上高は102億33百万円(前期比15.2%減)、営業利益は2億60百万円(同72.1%減)。自動車向け印刷製品や工作機械・産業用機械向け操作パネルにおいて顧客の生産調整が影響し、売上高が減少した。連結子会社であるJPN,INC.(フィリピン)は新規顧客開拓を進め売上高は前期並みを維持したが、原材料価格上昇の影響で利益は減少した。上海賽路客電子有限公司(中国)も中国経済の減速により減収減益となった。

Q1 FY26の大幅増益は、このディスプレイ及び電子部品事業における中国需要の回復が主因とされている 。各セグメントの収益性変動要因を注視する必要がある。

C. 収益性、効率性、主要財務比率

FY25の営業利益率は6.1%、経常利益率は7.5%であった 。Q1 FY26の売上営業利益率は5.1%と、前年同期の1.6%から大幅に改善している 。

自己資本利益率(ROE)は、FY25で8.6%であった 。過去にはFY22に32.62%、FY23に25.44%、FY24に13.67%と高い水準を示していたが、FY25は低下した 。同社は資本コストや株価を意識した経営を掲げ、ROE8%超の持続的な達成を目指している 。総資産利益率(ROA)はFY25で5.02%であった 。

1株当たり当期純利益(EPS)は、FY25で96円70銭 、Q1 FY26では20円0銭であった 。

D. 貸借対照表の健全性と財務安定性

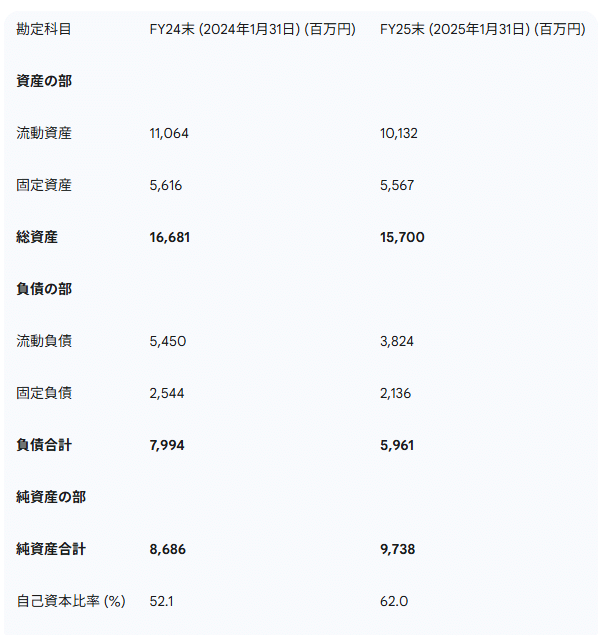

2025年1月末時点の総資産は157億円、純資産(自己資本)は97億38百万円であった 。自己資本比率は62.0%と、前期末の52.1%から9.9ポイント改善し、財務の健全性が向上している 。有利子負債については、FY25において短期借入金が11億63百万円、長期借入金が4億21百万円それぞれ純減しており 、財務レバレッジの低減が進んでいる。

E. キャッシュフローの創出と配分

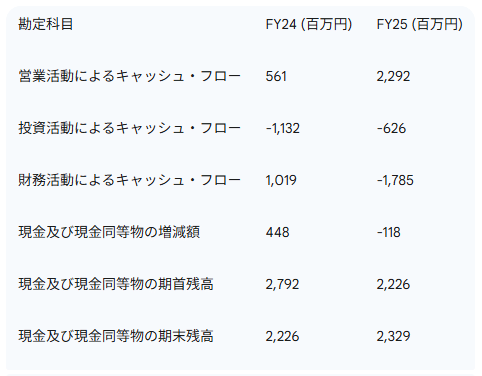

FY25の営業活動によるキャッシュ・フロー(営業CF)は22億92百万円の獲得となり、前期の5億61百万円から大幅に増加した 。これは、税金等調整前当期純利益11億3百万円に加え、減価償却費6億41百万円、そして売上債権の減少額11億95百万円が主な増加要因であった 。

投資活動によるキャッシュ・フロー(投資CF)は6億26百万円の支出であった 。主な内訳は、定期預金の預入による支出27億16百万円に対し、定期預金の払戻による収入25億47百万円、有形固定資産の取得による支出4億31百万円などである 。

財務活動によるキャッシュ・フロー(財務CF)は17億85百万円の支出であった 。主な内訳は、短期借入金の純減額11億63百万円、長期借入金の返済による支出4億21百万円、配当金の支払額1億22百万円などである 。

これらの結果、現金及び現金同等物の期末残高は23億29百万円となった 。

FY25において、当期純利益が前期比で減少したにもかかわらず、営業CFが大幅に増加した点は注目に値する。これは、売上債権の回収が進んだこと(11億95百万円の減少寄与) や棚卸資産の圧縮など、効率的な運転資本管理が行われた結果と考えられる。また、減価償却費という非現金支出費用も営業CFを押し上げる要因となった。このように、利益額の変動以上にキャッシュ創出力が高まっていることは、同社の財務柔軟性や投資余力の観点から非常にポジティブな兆候である。この潤沢な営業CFが、有利子負債の削減(財務CFで確認)や将来の成長投資、株主還元へと適切に配分されているかどうかが、企業価値向上の鍵となる。

F. 受注高及び受注残高の動向

受注高および受注残高は、同社の将来の売上を占う上で重要な先行指標となる。入手可能な情報によると、過去には中国の電子部品実装需要の好調さや受注残を背景に堅調な時期があった 。しかし、2024年1月期第3四半期(FY24 Q3)の報告では、電子機器部品製造装置事業において、前期からの高水準の受注残高を順調に売上高に繋げた一方で、半導体向けパッケージ基板の需要減速に伴い顧客の設備需要も減少したとされている 。ディスプレイ及び電子部品事業においても、自動車向けで新規量産品の受注を獲得したものの、工作機械及び産業用機械向けでは顧客の生産調整により受注実績が減少したとの記述がある 。これらの情報は、同社の受注動向が最終製品市場の需要変動や顧客の設備投資サイクルに敏感に反応することを示している。詳細な受注高・受注残高の推移については、有価証券報告書や決算短信の全文を確認する必要がある 。

表1:主要連結財務指標(FY22-FY26F、Q1 FY25、Q1 FY26)

出典: 。PBRはより。FY22-FY24の売上高、営業利益、経常利益、親会社株主に帰属する当期純利益、1株当たり当期純利益、1株当たり配当金はの年度ごと業績情報より。FY25のQ1実績はより。FY25通期実績、FY26通期予想はより。営業利益率、経常利益率は売上高と各利益から計算。ROEはより。

表2:セグメント別財務実績 (FY25)

表3:連結貸借対照表要約 (FY24末、FY25末)

表4:連結キャッシュ・フロー計算書要約 (FY24, FY25)

IV. 市場環境と競争ポジショニング

A. 主要エンドマーケットの分析

同社が製品・サービスを提供する主要なエンドマーケットは、半導体製造装置市場、FPD(フラットパネルディスプレイ)製造装置市場、そして広範な電子部品市場および自動車部品市場である。

-

半導体製造装置市場: 高性能コンピューティング(HPC)、人工知能(AI)、データセンター、電気自動車(EV)などの成長分野が半導体需要を牽引しており、これに伴い製造装置への投資も活発化する傾向にある。特に、半導体パッケージング装置市場は、2025年に204億8,000万米ドル、2030年には311億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)は8.75%と高い伸びが見込まれている 。また、CPUや通信機器向けに採用されるFC-BGA(Flip Chip Ball Grid Array)基板市場も、生産増強のための新規設備投資が増加している 。同社は、これらの市場向けにインクジェットコーターやプリント基板研磨装置などを提供しており、市場成長の恩恵を受ける可能性がある 。

-

-

FPD製造装置市場: FPDの世界市場規模は、2025年に1,611億3,000万米ドル、2031年には1,844億7,000万米ドルに達すると予測されている(CAGR 2.30%)。日本製FPD製造装置の販売高も、2024年度に30%増、2025年度に3%増、2026年度に10%増と予測されており、底堅い成長が見込まれる 。しかし、同社の直近の業績報告では、液晶パネル需要の回復の遅れが指摘されており 、市場全体の成長と個別企業の業績には乖離が見られる場合がある。

-

-

電子部品・自動車部品市場: スマートフォン、PCなどの民生機器から産業機械、自動車に至るまで、電子部品はあらゆる製品に不可欠である。同社は操作パネルやプリント基板実装、自動車内装部品などを提供しており 、これらの市場の動向が同社業績に影響を与える。

-

B. 主要な業界トレンド、成長触媒、課題

エレクトロニクス製造業界全体に影響を与える主要なトレンドとしては、部品のさらなる小型化・高密度化、5G/6Gといった次世代通信技術の普及、IoTの進展、そして環境負荷低減への要求の高まりなどが挙げられる。これらのトレンドは、製造装置や部品に対する技術要求を高度化させると同時に、新たなビジネスチャンスも生み出している。

成長触媒としては、AI関連投資の加速、EVシフトに伴う車載半導体・電子部品需要の増加、各国政府による半導体サプライチェーン強化策などが期待される。一方で、米中技術覇権争いに代表される地政学的リスクの高まり、世界的なインフレや金利上昇に伴う景気後退懸念、そして依然として残るサプライチェーンの脆弱性などが課題として存在する。

C. 競争環境とピアグループ分析

同社が事業を展開する市場には、国内外の多数の企業が参入しており、競争環境は厳しい。プリント基板製造装置、ディスプレイ製造装置、インクジェットシステムといった各分野で、それぞれ専門性の高い競合企業が存在する。例えば、スクリーン印刷装置の分野では、パナソニック コネクト株式会社や株式会社ミノグループ、ニューロング精密工業株式会社などが挙げられる 。インクジェット描画装置の分野では、セイコーエプソン株式会社や株式会社ミマキエンジニアリングなどが競合となり得る 。

同社の競争優位性は、長年培ってきたスクリーン印刷技術と、近年注力しているインクジェット技術の融合、そして顧客ニーズに応じたカスタマイズ能力や一貫生産体制(開発から製造、販売、サービスまで)にあると考えられる 。

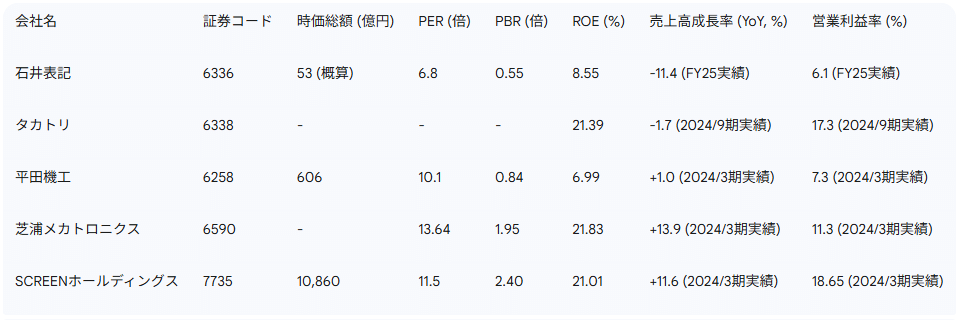

同業他社との財務指標比較(2025年6月12日時点または直近決算期末)は以下の通りである。

表5:競合他社財務指標ベンチマーキング

注: タカトリ、芝浦メカトロニクスの時価総額、一部PER/PBRは提供情報からは直接取得できなかったため「-」としています。

この比較から、石井表記のPBRは1倍を大きく下回っており、市場評価が相対的に低いことが示唆される。ROEはFY25実績で8.55%と、一部の競合他社(タカトリ、芝浦メカトロニクス、SCREENホールディングス)と比較すると見劣りするものの、改善傾向にある。売上高成長率や営業利益率も、競合と比較して今後の向上が期待される領域である。

FPD製造装置市場は全体として成長が予測されているものの 、同社の当該セグメント(電子機器部品製造装置事業内の液晶関連)は近年、パネル需要の低迷の影響を受けていた 。これは、同社が特定の液晶技術や顧客層に依存している可能性、あるいは市場の成長ドライバーとなっているOLED(有機EL)などの次世代ディスプレイ技術への対応が遅れている可能性を示唆している。しかし、2026年1月期第1四半期におけるディスプレイ及び電子部品事業の好調な回復(中国市場が牽引)は、市況の好転、あるいは同社の特定サブセグメントにおける競争力の発揮を示している可能性がある。同社がFPD市場の成長を今後どのように取り込んでいくのか、その戦略(特定のニッチ市場への集中、次世代ディスプレイ技術への対応強化など)が注目される。

V. 成長戦略と将来展望

A. 企業戦略と中期目標

同社は、持続的な企業価値向上を目指し、「資本コストや株価を意識した経営の実現に向けた対応について(アップデート)」と題する方針を開示している 。この中で、PBR(株価純資産倍率)が長らく1倍を下回り、ROE(自己資本利益率)も資本コストを下回る水準で推移してきた現状を認識し、その改善を重要な経営課題と位置付けている。具体的な対応策として、①中核事業の強化と新規事業創出による持続的成長、②最適な資本構成の実現、③株主還元の強化と建設的な対話の推進、を挙げている 。数値目標としては、ROE8%超の持続的な達成とPBR1倍超の早期実現を掲げている 。

B. イノベーションと研究開発:次世代技術への注力

同社の成長戦略の核となるのが、技術革新と研究開発である。特に以下の分野に注力している。

-

インクジェット技術: 精密な塗布(コーティング)および描画(パターニング)が可能なインクジェット技術は、同社の最重要戦略技術の一つである 。半導体製造プロセスにおけるフォトリソグラフィ代替や、電子部品の機能性薄膜形成、ディスプレイのカラーフィルター製造など、応用範囲は広い。材料使用効率の向上(少液化)や非接触印刷による基板ダメージ低減といったメリットがあり、環境負荷低減にも貢献する 。同社は、大型装置から小型・高精細モデルまで多様なインクジェット装置をラインナップし、顧客のニーズに応じたソリューションを提供している 。

-

-

プリント基板(PCB)技術: AIサーバーやデータセンター向けなど、高性能化が進むPCB市場に対応するため、細線化、薄膜化、高スループット、高多層化を実現する製造装置の開発を推進している 。

-

-

自動車部品: 従来の電子部品製造で培った印刷技術を応用し、自動車内装向けの加飾部品やハードコート成形品といった高付加価値部品の開発を進めている 。

-

特許情報については、J-PlatPatでの検索結果(直近5年間、キーワード:インクジェット、半導体、パッケージ、積層、電池)では、本レポート作成時点での提供情報内では具体的な該当特許は確認できなかったが 、継続的な研究開発活動が行われていることは間違いない。

C. 海外市場展開と地域戦略

同社は、中国(上海賽路客電子有限公司)およびフィリピン(JPN,INC.)に生産・販売拠点を有し、グローバルに事業を展開している 。特に中国市場は、同社の業績に大きな影響を与える重要な市場であり、直近のQ1 FY26の好業績も中国市場の回復が背景にある 。一方で、中国経済の変動や米中貿易摩擦といった地政学的リスクは、同社の事業にとって無視できない不確実要素でもある。フィリピン拠点は、コスト競争力のある生産拠点としての役割に加え、東南アジア市場へのアクセスの足掛かりとなる可能性がある。

D. アナリストによる将来展望

同社のFY26通期業績予想(売上高6.0%増、営業利益30.7%増)は、Q1 FY26の好調なスタートを踏まえると達成可能な範囲にあると考えられる。特に、営業利益率の大幅な改善が継続できるかが鍵となる。

同社がPBRおよびROEの改善を明確な経営目標として掲げたことは、市場からの評価を高める上で重要な一歩である 。これは、単に業績を向上させるだけでなく、資本効率を意識した経営への転換を意味する。具体的には、不採算事業の見直し、成長分野への重点的な資源配分、より積極的な株主還元(増配や自社株買い)、あるいは企業価値向上に資するM&Aや事業再編などが考えられる。これらの施策が具体的に実行され、成果として現れるかどうかが、PBR1倍超の達成、ひいては持続的な企業価値向上に繋がるかを左右するだろう。投資家としては、これらの戦略的取り組みの進捗と、それが財務数値(特にROEやキャッシュフロー創出力)にどのように反映されるかを注意深く見守る必要がある。インクジェット技術という成長エンジンを最大限に活かし、資本効率改善へのコミットメントを具現化できれば、同社の市場評価は大きく変わる可能性がある。

VI. リスク評価と対応策

A. 主要な事業リスク及びオペレーショナルリスクの特定と評価

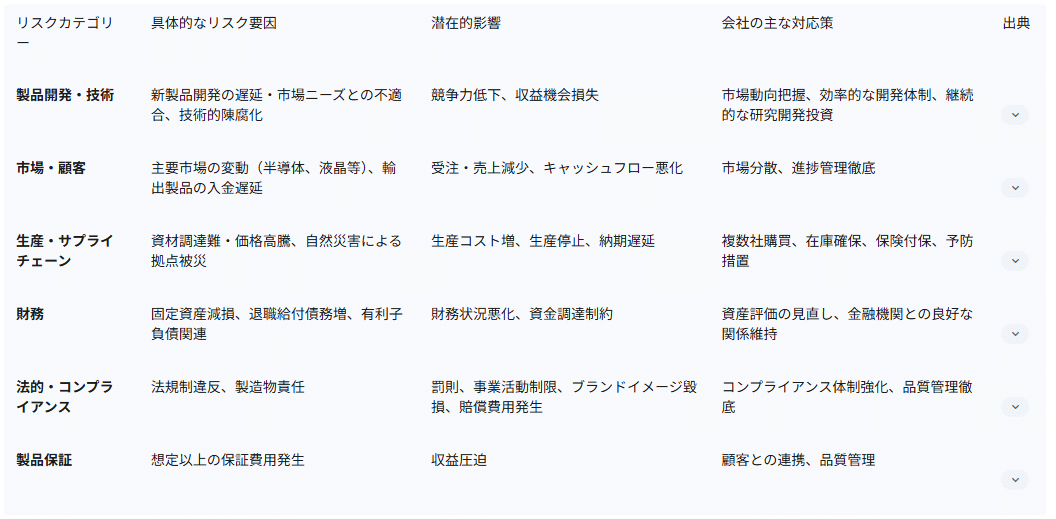

同社の有価証券報告書 には、主要な事業リスクが詳細に記載されている。これらを分類・要約すると以下の通りである。

-

製品開発・技術リスク:

-

新製品開発の遅延・不適合: 市場ニーズに合致した新製品をタイムリーに開発できない場合、または市場トレンドと開発内容が乖離した場合、業績に悪影響を及ぼす可能性がある。同社は開発部門による市場環境の把握と効率的な開発推進で対応するとしている。

-

技術的陳腐化: 急速な技術革新により、既存製品や技術が陳腐化するリスク。継続的な研究開発投資が不可欠である。

-

-

市場・顧客リスク:

-

主要市場の変動: 半導体市場や液晶パネル市場など、主要顧客が存在する市場の景気変動や需要変動が、同社の受注・販売に大きな影響を与える。

-

輸出製品の入金条件: 機械装置の輸出において、据付検収後に一部代金が入金されるため、検収遅延が入金遅延に繋がり、財務状況に影響する可能性がある。進捗管理の徹底で対応。

-

-

生産・サプライチェーンリスク:

-

資材調達: 原材料価格の高騰や供給逼迫、調達困難が発生した場合、生産コストの上昇や生産遅延を招き、業績に影響する。複数社購買や在庫確保で対応。

-

自然災害等: 生産・開発拠点が広島県の本社工場周辺に集中しているため、大規模災害発生時には甚大な被害を受け、事業継続が困難になる可能性がある。保険付保や予防措置で対応。

-

-

財務リスク:

-

固定資産の減損: 経営環境の変化により、保有資産の収益性が低下した場合、減損損失が発生し、財務状況を悪化させる可能性がある。

-

退職給付債務: 年金資産の運用利回り低下や割引率の変動などにより、退職給付債務が増加し、財務に影響を与える可能性がある。

-

有利子負債: 金融政策の変更や信用力低下による資金調達制約、財務制限条項抵触による一括返済要求のリスク。金融機関との良好な関係維持で対応。

-

-

法的・コンプライアンスリスク:

-

法規制の変更・違反: 環境規制、労働関連法規、会計基準、税法などの変更や違反があった場合、罰則や事業活動制限のリスク。コンプライアンス体制の強化で対応。

-

製造物責任: 製品の重大な欠陥による大規模なリコールや損害賠償請求のリスク。品質管理体制の強化で対応。

-

-

製品保証リスク: 新製品等で想定以上の保証費用が発生するリスク。顧客とのコミュニケーションと品質管理で対応。

B. 市場特有リスク及び競争リスク

上記に加え、同社は以下のような市場特有のリスクや競争リスクにも直面している。

-

エンドマーケットの循環性: 半導体市場やFPD市場は、設備投資の波が大きく、需要が周期的に変動する特性を持つ。このため、同社の業績も市況に左右されやすい。

-

技術競争の激化: エレクトロニクス業界は技術革新のスピードが非常に速く、常に最新技術への対応が求められる。競合他社との技術開発競争は激しく、研究開発への継続的な投資が不可欠である。

-

グローバル競争: 国内外の多数の企業が競合として存在し、価格競争や技術競争が常に発生している。特に中国や台湾、韓国などのアジア企業はコスト競争力や技術力で急速に台頭している。

-

顧客集中・依存リスク: 特定の大口顧客や特定地域(例:中国市場)への依存度が高い場合、当該顧客の業績変動や当該地域の経済状況・政策変更が同社業績に大きな影響を与える可能性がある。

C. リスク管理体制の概要

同社は、これらのリスクに対応するため、リスク管理体制の整備に努めている 。具体的には、コンプライアンス委員会を設置し、行動倫理規範の浸透やリスク情報の収集・分析を行っている。また、内部監査室が独立した立場で各部門の業務執行状況や内部統制システムの有効性を監査し、社長および監査役会に報告する体制を敷いている。子会社管理規程を整備し、グループ全体でのリスク管理水準の維持向上を図っている。自然災害や事故等については、可能な範囲での保険手配や予防措置を講じている。

広島県への生産拠点の集中 は、効率的な生産体制というメリットがある一方で、大規模な自然災害が発生した場合の事業継続リスクを顕著に高めている。保険による金銭的な補填は可能であっても、生産設備の損壊やサプライチェーンの寸断による生産停止期間の長期化は避けられない可能性がある。この地理的集中リスクに対して、同社が事業継続計画(BCP)として、代替生産拠点の確保や重要部品の分散保管といった具体的な対策をどの程度講じているかは、開示情報からは限定的である。投資家やステークホルダーは、この点についてより詳細な情報開示や対応策の強化を期待する可能性がある。特に、主要なサプライヤーも同地域に集中している場合、リスクはさらに増幅される。

表6:主要事業リスクと潜在的影響の概要

VII. コーポレートガバナンスと株主関連事項

A. コーポレートガバナンス体制の構造と有効性

同社は、監査役会設置会社であり、取締役会と監査役会を中心としたガバナンス体制を構築している 。

-

取締役会: 2025年4月30日現在、取締役は7名で構成され、そのうち2名が社外取締役である 。代表取締役会長の石井峯夫氏、代表取締役社長の山本晋宏氏が経営の執行を担う。取締役会は、毎月1回の定例開催に加え、必要に応じて臨時開催され、法令で定められた事項や経営に関する重要事項の意思決定および業務執行の監督を行っている。FY25においては13回開催された 。

-

-

監査役会: 監査役は3名で構成され、そのうち2名が社外監査役である 。常勤監査役1名を含む。監査役会は、取締役の職務執行の監査、会計監査人の選任・評価などを行う。FY25においては合計15回開催された 。

-

-

委員会: コンプライアンス委員会が設置されており、常務取締役を委員長とし、社外取締役、監査役、内部監査室の担当者で構成される。行動倫理規範の浸透やリスク情報の収集・分析を目的としている 。

-

-

内部統制・内部監査: 社長直轄の独立した部局として内部監査室(1名)が内部監査を実施し、監査役会および会計監査人と連携している 。

-

B. 株主還元方針(配当、自社株買い)

同社は株主への利益還元を経営の重要課題の一つと位置付けている。

-

配当: 2025年1月期の年間配当金は、当初の1株当たり15円から20円に増配された(前期は15円)。2026年1月期も年間20円の配当を継続する方針である 。

-

-

自社株買い: 2025年3月14日の取締役会において、取得総数208,000株(発行済株式総数に対する割合2.55%)、取得総額1億円を上限とする自己株式取得を決議している(取得期間:2025年3月17日~2025年10月17日)。これは、株主還元の強化および資本効率の向上を図るための一環と考えられる。

-

C. 企業価値向上への取り組み(PBR・ROE改善策など)

同社は、「資本コストや株価を意識した経営の実現に向けた対応について(アップデート)」 の中で、PBR1倍割れおよびROEが資本コストを下回る状況に対する問題意識と改善策を示している。具体的な目標として、ROE8%超の持続的な達成とPBR1倍超の早期実現を掲げている 。

そのための戦略として、以下の3点を挙げている 。

-

持続的な成長の実現: 中核事業の強化(既存技術の深耕、顧客基盤の拡大)と、インクジェット技術を核とした新規事業・新市場の創出。

-

最適な資本構成の実現: 財務健全性を維持しつつ、成長投資と株主還元のバランスを考慮した資本政策の実行。

-

株主・投資家との建設的な対話と情報開示の強化: IR活動の充実を通じた経営戦略や成長性に対する理解促進。

創業家である石井峯夫氏が代表取締役会長を務め、同氏の資産管理会社が相当数の株式を保有している状況 は、経営の安定性や長期的な視点での事業運営に寄与する可能性がある一方で、少数株主の利益との整合性やコーポレートガバナンスの機動性という観点からは注意が必要となる場合がある。同社が社外取締役・社外監査役を選任し 、PBR・ROE改善といった市場の要請に応える姿勢を示している ことは、これらの潜在的な懸念を払拭し、より開かれたガバナンス体制を構築しようとする意志の表れと評価できる。これらの取り組みが実質的な企業価値向上に結びつくか、今後の具体的な施策とその成果が注目される。

VIII. 総括的分析と投資インサイト

A. 強み・弱み・機会・脅威(SWOT)分析

強み (Strengths):

-

確立された技術力: スクリーン印刷およびインクジェット塗布・描画技術における長年の実績とノウハウ。

-

多様な製品ポートフォリオ: 製造装置から電子部品、自動車部品まで、幅広い製品群。

-

インクジェット技術への注力: 高成長が期待されるインクジェット分野での積極的な事業展開。

-

直近の業績回復: Q1 FY26における大幅な増収増益と収益性改善。

-

キャッシュフロー創出力の向上: FY25における堅調な営業キャッシュフロー。

弱み (Weaknesses):

-

過去の業績変動性: 主要市場の景気循環に左右されやすい収益構造。

-

相対的に低い資本効率: 過去のPBR・ROEが市場平均や競合と比較して低位であった時期がある。

-

特定市場・顧客への依存: 中国市場や特定顧客への依存度が高い場合、業績変動リスク。

-

企業規模: グローバルな大手装置メーカーと比較すると事業規模が小さい。

機会 (Opportunities):

-

先端技術分野の成長: AI、サーバー、データセンター、EV関連など、高性能電子部品・半導体需要の拡大。

-

インクジェット技術の応用拡大: 半導体アドバンストパッケージング、全固体電池製造など新規分野への展開可能性。

-

中国市場の回復持続: Q1 FY26で見られた中国市場の需要回復が継続すること。

-

PBR・ROE改善策の実行: 資本効率改善と株主還元強化による市場評価の向上。

-

環境対応ニーズの高まり: インクジェット技術など、環境負荷低減に貢献する技術への需要増。

脅威 (Threats):

-

激しい国際競争: 国内外の競合他社との価格・技術競争。

-

急速な技術変化: 新技術への対応遅れによる競争力低下リスク。

-

地政学的リスク: 米中対立の激化やサプライチェーンの不安定化。

-

景気後退リスク: 世界経済の減速による設備投資抑制。

-

生産拠点の集中リスク: 広島への生産機能集中による自然災害等の影響。

B. 専門家としての総合評価とステークホルダーへの主要な留意点

株式会社石井表記は、長年培ってきた印刷・塗布技術を基盤に、エレクトロニクス製造装置および部品市場で確固たる地位を築いてきた企業である。特に、戦略的注力分野であるインクジェット技術は、精密加工、材料効率、環境対応といった点で優位性を持ち、今後の成長を牽引するポテンシャルを秘めている。

直近のQ1 FY26決算で見られた大幅な増益は、収益構造の改善と市場回復のタイミングが合致した結果と考えられ、ポジティブな兆候である。しかし、その持続性については、主要市場である中国の経済動向や、半導体・FPD市場の設備投資サイクルの影響を注視する必要がある。

同社経営陣がPBR・ROEといった資本効率指標の改善を明確に打ち出し、具体的な目標値を設定したことは、企業価値向上への強い意志を示すものであり評価できる 。株主還元の強化(増配、自社株買い)もその一環として実行されており、市場の期待に応えようとする姿勢が見られる 。

投資家およびステークホルダーが今後注目すべき主要なポイントは以下の通りである。

-

収益性の持続的な改善: Q1 FY26で見られた高い利益成長が、一過性のものでなく、構造的な改善によるものか。特に、ディスプレイ及び電子部品事業の利益率改善の持続性。

-

インクジェット事業の成長加速: インクジェット技術が、既存事業の高度化に留まらず、半導体アドバンストパッケージングや次世代電池関連など、新たな高成長市場へ本格的に展開できるか。具体的な大型案件の獲得や技術提携の進捗。

-

資本効率改善策の実行と成果: ROE8%超、PBR1倍超の目標達成に向けた具体的な施策(事業ポートフォリオの見直し、不採算事業の整理、さらなる株主還元策など)の実行状況とその財務的インパクト。

-

リスク管理体制の実効性: 特に、生産拠点の地理的集中リスクに対する具体的なBCP(事業継続計画)の強化状況や、主要市場の変動に対する対応力。

-

海外事業の展開: 中国市場への依存度を適切に管理しつつ、他のアジア市場や欧米市場への展開可能性。

同社の株価は直近で大幅に上昇しており 、市場の期待感が高まっていることを示している。この期待に応え、持続的な成長と企業価値向上を実現できるか、今後の経営戦略の実行力が試される局面にある。技術力という確かな基盤の上に、資本効率を意識した経営と戦略的な事業展開を両立させることが、今後の成長の鍵となるだろう。

コメント