エグゼクティブサマリー

株式会社城南進学研究社(以下、同社)は、1961年の「城南予備校」設立以来、日本の教育業界において長年にわたり事業を展開してきた企業である 。伝統的な予備校事業から、個別指導、オンライン学習、幼児教育へと事業領域を拡大し、現在は「総合教育ソリューション企業」としての地位確立を目指している 。しかし、近年の業績は厳しく、連続的な赤字計上や財務基盤の悪化に直面している 。

直近の2025年3月期決算では、売上高56億23百万円(前期比3.9%減)、営業損失2億30百万円、純損失4億20百万円と、減収減益に加え、赤字幅も拡大した 。不採算教室の整理に伴う特別損失の計上も影響しており、厳しい経営状況が続いている 。このような状況下で、同社は2024年3月期から2026年3月期までを対象とする中期経営計画を策定し、事業構造の転換と収益性の改善に取り組んでいる 。本計画は、「学びの個別最適化と教室力の強化」「付加価値の高い幼少教育事業の新展開」「教育格差を是正する教育ソリューション事業の積極的展開」「攻めの収益構造改革」「理念経営を具現化する人財の育成」を5つの柱としている 。

今後の同社の行方は、この中期経営計画の進捗と、伝統的な教育モデルからテクノロジーを活用した多様な教育サービスへの転換が成功裏に遂行できるかに大きく左右される。本レポートでは、同社の事業内容、財務状況、戦略、市場環境を詳細に分析し、その将来性と課題を考察する。同社は現在、過去の事業モデルの限界と新たな成長機会への挑戦という、まさに岐路に立たされている。この転換期における経営判断と実行力が、今後の企業価値を決定づける重要な要素となるであろう。

I. 企業概要とビジネスモデル

A. 設立経緯と事業の変遷

同社は、1961年4月に「城南予備校」として神奈川県川崎市で創業し、大学受験予備校事業を開始した 。1982年9月には株式会社城南進学研究社として法人化され、以来、教育市場の変化に対応しながら事業を拡大してきた 。主な歴史的転換点としては、1999年4月の日本証券業協会への株式店頭登録(現東証スタンダード市場上場)、2002年の個別指導塾事業への参入、そして近年のオンライン学習や幼児教育分野への進出が挙げられる 。

長年にわたり受験指導で培ってきたノウハウとブランド力を基盤としつつも、少子化や教育ニーズの多様化といった外部環境の変化を受け、同社は伝統的な予備校事業に留まらず、「総合教育ソリューション企業」への転換を志向している 。この変革は、単なる事業多角化に止まらず、教育コンテンツのデジタル化、個別最適化された学習プログラムの提供、さらには教育格差の是正といった社会的課題への対応も視野に入れた戦略的な動きと解釈できる。同社の長い歴史は、一方でブランド認知度という強みをもたらすが、他方で既存の組織構造や事業モデルが迅速な市場適応を妨げる可能性も内包しており、この「ソリューション企業」への転換は、こうした内部課題への対応という意味合いも持つと考えられる。

B. 主要事業セグメント(詳細)

同社は、多岐にわたる教育サービスを複数のブランドで展開している。

1. 予備校・個別指導サービス: このセグメントは、同社の伝統的な強みである受験指導を核としつつ、現代の学習ニーズに合わせた形態へと進化している。

-

「城南予備校オンライン」: かつての主力ブランド「城南予備校DUO」をオンライン化したもので、プロ講師による質の高い授業を全国の受験生に提供している 。このオンラインへの移行は、生徒の利便性向上と地理的制約の克服、さらにはコスト効率の改善を意図した重要な戦略転換である。

-

「城南コベッツ」: 個別指導塾として全国に展開しており、特にAI教材「atama+」を積極的に導入し、生徒一人ひとりに最適化された学習プランを提供している点が特徴である 。フランチャイズ(FC)展開も積極的に行っており、同社の収益基盤の重要な柱の一つとなっている 。しかし、FCモデルであるが故の教室間の質の一貫性や、講師の質に関する課題も散見される 。

-

専門特化型指導: 「城南医志塾」(医学部受験専門)や「城南推薦塾」(AO・推薦入試対策専門、現「城南AO対策塾」)など、特定のニーズに対応した専門塾も運営している 。

この分野では、伝統的な集団授業から個別指導、そしてオンライン指導へと、学習形態の多様化が進んでいる。特に「城南コベッツ」におけるAI技術の活用は、個別最適化された教育の提供という点で注目されるが、その効果を全社的な収益改善に繋げられるかが課題である。

2. デジタル学習ソリューション: テクノロジーを活用した教育サービスの提供は、同社の中期経営計画においても中心的な戦略の一つと位置づけられている。

-

「デキタス」: 小中学生を主な対象としたオンライン学習教材であり、学校や法人向けにも提供されている 。また、教育格差解消を目指す「みんなにまなびをプロジェクト」の一環としても活用されており、社会貢献と事業展開の両立を図っている 。

-

AIを活用した学習システム: 「atama+」などのAI教材を「城南コベッツ」等に導入し、生徒の学力や進捗に合わせたアダプティブラーニングを推進している 。これにより、学習効率の向上と個別最適化の深化を目指している。

-

「みんなのまなびライブラリー」: 法人・団体向けのBtoBtoCモデルによるデジタル学習コンテンツのポータルサイトであり、教育機会の地域格差や経済格差の是正に貢献することを目的としている 。これは、従来のBtoC中心のビジネスモデルからの多角化の試みであり、新たな収益源としての期待がかかる。

デジタルソリューションは、物理的な教室の制約を超えたスケーラビリティと、個別最適化された学習体験の提供という点で大きな可能性を秘めている。特に「みんなにまなびをプロジェクト」は、ESG(環境・社会・ガバナンス)経営の観点からも評価される取り組みと言える。

3. 幼児教育: 幼児教育分野は、同社が中期経営計画において高付加価値事業として注力する成長領域である 。このセグメントは、大学入試制度の変更といった外部環境の影響を受けにくく、早期教育への保護者の関心の高まりを捉えることができる。

-

「くぼたのうけん」/「Kubotaのうけん」: 0歳からの乳幼児を対象とした脳育プログラムであり、独自のメソッドに基づいた教育を提供している 。オンラインコンテンツ「Webすくすく」も展開し、教室外へのサービス拡大も図っている 。

-

「キッズブレインパーク」: STEAM教育(科学・技術・工学・芸術・数学)を中心とした複合型スクールであり、旧「城南ブレインパーク」からリブランディングされた 。2025年3月期よりFC展開を開始し、事業拡大を目指している 。

-

保育園運営: 「城南ルミナ保育園」「ふぇありぃ保育園」といった認可保育所や認証保育所を運営し、地域の子育て支援にも貢献している 。

-

「りんご塾」: 小学生向けの算数教室であり、思考力や問題解決能力の育成に重点を置いている。「城南コベッツ」に併設されることも多い 。

幼児教育事業は、ブランド力のある独自プログラムとFC展開によるスケーラビリティを組み合わせることで、今後の成長ドライバーとなることが期待される。

4. その他の教育サービスおよびグループ会社: 上記の主要セグメントに加え、同社は語学教育や法人向けソリューションなど、幅広い教育関連サービスを手掛けている。

-

語学教育: 子供向け英語スクール「Zoo-phonics Academy」や、法人向けビジネス英語研修などを手掛ける株式会社アイベックを通じて、グローバル人材育成のニーズに対応している 。

-

教育機関向けソリューション: FC展開のノウハウ提供や教材販売、教育コンテンツの提供などを通じて、他の教育機関の運営支援も行っている 。

-

グループ会社: 株式会社アイベック、株式会社イオマガジンなど、複数のグループ会社を通じて専門性の高いサービスを提供している 。

これらの多角的な事業展開は、様々な教育ニーズを捉える機会を提供する一方で、経営資源の分散や事業間のシナジー創出の難しさといった課題も抱えている。各事業の戦略的意義と収益性を慎重に見極め、選択と集中を進めることが求められる。

C. 対象顧客層と市場における位置づけ

同社は、乳幼児から社会人まで、極めて幅広い年齢層を対象とした教育サービスを提供している 。これは、「生涯学習」の支援と「個別最適化されたソリューション」の提供という、同社の市場におけるポジショニングを反映したものである。特に、オンライン教材や比較的安価なサービスを通じて教育格差の是正に取り組む姿勢は、社会的な意義を持つと同時に、新たな顧客層へのアプローチを可能にする 。

しかし、この広範なターゲット顧客層は、経営戦略の焦点が曖昧になるリスクも伴う。各セグメントにおける明確な強みを確立し、それぞれの市場で競争優位性を築くことが重要となる。教育格差是正という社会的使命を事業性と両立させるためのビジネスモデルの構築も、今後の課題と言えるだろう。

II. 詳細財務実績分析

A. 過去5年間の財務トレンドレビュー

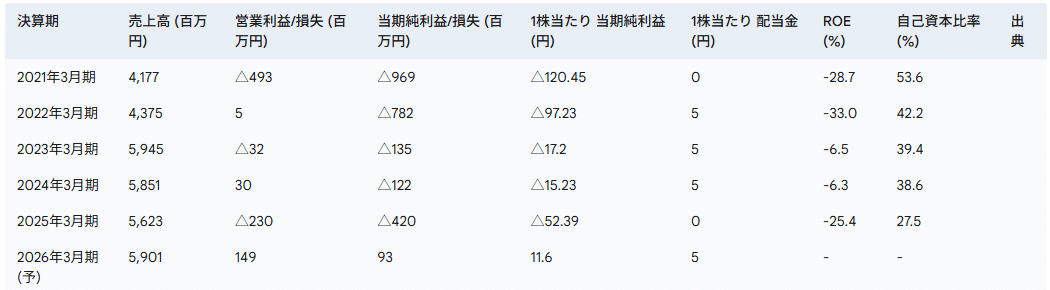

過去5年間の同社の財務状況は、厳しい経営環境を反映している。売上高は、2022年3月期の62億54百万円から2025年3月期には56億23百万円へと減少傾向にある 。特に深刻なのは利益面であり、営業利益は2024年3月期に30百万円の黒字を確保したものの、2025年3月期には2億30百万円の赤字に転落した 。純損失も継続しており、2025年3月期は4億20百万円と赤字幅が拡大している 。

これに伴い、主要な利益率も低迷しており、自己資本利益率(ROE)は2025年3月期で-25.4%と極めて低い水準にある 。1株当たり利益(EPS)もマイナスが続いている 。このような財務状況の悪化は、同社が現在推進している中期経営計画と構造改革の緊急性を強く示唆している。一方で、同社は中期経営計画の最終年度である2026年3月期には黒字化と年間配当5円での復配を目指しており 、これは経営陣の再建への意志の表れと見ることができる。

B. 最新通期(2025年3月期)及び四半期財務結果の詳細分析

2025年3月期の連結業績は、売上高が56億23百万円(前期比3.9%減)、営業損失が2億30百万円(前期は30百万円の営業利益)、経常損失が2億28百万円(前期は40百万円の経常利益)、親会社株主に帰属する当期純損失が4億20百万円(前期は1億22百万円の純損失)となった 。この業績悪化の背景には、主力の教育事業における減収減益に加え、不採算教場の整理に伴う減損損失1億9百万円を特別損失として計上した影響がある 。

四半期ごとの推移を見ても(2025年3月期第1四半期~第4四半期)、赤字基調が継続している 。特に第4四半期(2025年1月~3月)は、売上高13億2百万円に対し、営業損失2億10百万円、純損失2億81百万円を計上し、売上高営業利益率は-16.1%にまで悪化した 。これは、季節的な要因に加え、構造改革に伴う費用が期末にかけて集中的に発生した可能性を示唆している。中期経営計画で掲げる「攻めの収益構造改革」 が、短期的にはこのような形で業績に影響を与えていると考えられる。

C. 貸借対照表の健全性

2025年3月期末の連結貸借対照表を見ると、財務体質の悪化が顕著である。総資産は52億30百万円であるのに対し、負債合計は37億91百万円と前期末比で26.7%増加した 。これは主に、長期借入金(1年内返済予定分を含む)が4億45百万円、リース債務(長期分を含む)が1億60百万円増加したことによる 。

一方、純資産合計は14億38百万円と前期末比で23.6%減少し、これは主に利益剰余金が4億62百万円減少したためである 。結果として、自己資本比率は2024年3月期の38.6%から2025年3月期には27.5%へと大幅に低下した 。継続的な赤字計上と有利子負債の増加による自己資本比率の低下は、財務安定性への懸念を高める要因であり、早期の収益改善と財務体質強化が急務である。

D. キャッシュ・フロー計算書分析(2025年3月期)

2025年3月期の連結キャッシュ・フローの状況は、同社の厳しい財務運営を浮き彫りにしている 。

-

営業活動によるキャッシュ・フローは、68百万円の支出超過(前期は70百万円の収入超過)となった。これは、本業でキャッシュを生み出せていないことを示しており、重大な懸念材料である。

-

投資活動によるキャッシュ・フローは、1億65百万円の支出超過であり、主に有形固定資産の取得などによるものである。

-

財務活動によるキャッシュ・フローは、4億1百万円の収入超過であった。これは、長期借入れによる収入8億5百万円が主な要因であり、運転資金や投資資金を借入金で賄っている状況がうかがえる。

期末の現金及び現金同等物の残高は15億60百万円と、一定水準を維持しているものの、営業キャッシュ・フローがマイナスである以上、現在の資金繰りは持続可能とは言えない。本業の収益力回復による営業キャッシュ・フローの黒字化が、喫緊の課題である。

表1:主要財務指標の推移(過去5年間及び最新報告期間)

(注) 2021年3月期および2022年3月期のROE、自己資本比率はの個別財務諸表ベースの純資産額、総資産額との連結純利益/損失から計算。2023年3月期以降は主にの連結ベース。2026年3月期(予)は株探ニュースによる会社予想。

表2:セグメント別売上高及び利益(最新通期及び当期累計)

同社の有価証券報告書や決算短信では、事業を「教育事業」の単一セグメントとして報告している場合が多い。しかし、事業内容の多様性を考慮すると、より詳細な内訳の把握が望ましい。フィスコのレポートでは、中期経営計画の議論の中で、実質的な事業の柱として「個別指導部門」「映像授業部門」「児童教育部門」「デジタル教材・ソリューション部門」「英語教育関連事業」等の動向が分析されている。

2024年3月期の実績(に基づく分析より推察):

-

個別指導部門(城南コベッツ等): 高校生の生徒数減少が課題だが、小学生は「りんご塾」効果で増加。AI教材活用による個別最適化を推進。

-

映像授業部門(河合塾マナビスFC等): 少子化や大学入試形態の変化、下期の受講者数減少により減収傾向。

-

児童教育部門(くぼたのうけん、キッズブレインパーク等): 「くぼた式育児法」の導入園数が増加するなど、成長が期待される分野。FC展開も計画。

-

デジタル教材・ソリューション部門(デキタス等): 経済産業省の補助金事業終了で一時的に売上減も、BtoBtoCモデルや不登校生徒支援等で潜在需要。

-

英語教育関連事業(KIDS城南、アイベック等): 競争激化や大口案件失注により苦戦。

2025年3月期については、決算短信ではセグメント別の詳細な数値は開示されていないが、教育事業全体として減収減益であったことが示されている。特に個別指導部門や児童教育部門での売上減少が指摘されている。中期経営計画では、これらの部門ごとの課題に対応し、成長分野への注力を明確にしている。

III. 戦略的方向性と中期経営計画(2024年3月期~2026年3月期)

A. ビジョンと中核的理念

同社は、その経営活動の根幹に「生徒第一主義」を掲げている 。これは、教育サービスを提供する企業としての基本的な姿勢を示すものである。さらに、中期経営計画においては、企業ビジョンとして「たくましい知性としなやかな感性を育む能力開発のLeading Companyとなる」ことを、経営理念として「学びをアップデートせよ」を掲げている 。これらの理念は、単に学力向上を目指すだけでなく、変化の激しい現代社会を生き抜くための総合的な人間力の育成と、教育手法そのものの革新を志向する同社の意思を表明している。このビジョンと理念は、伝統的な受験予備校の枠組みを超え、より広範な教育ニーズに対応しようとする同社の戦略的方向性と密接に結びついている。

B. 中期経営計画(2024年3月期~2026年3月期)の主要戦略

同社は、厳しい経営環境を打開し、持続的な成長軌道への復帰を目指すため、5つの基本戦略を柱とする中期経営計画を推進している 。

1. 学びの個別最適化と教室力の強化: 生徒一人ひとりの学力や目標に合わせた最適な学習を提供することを目指す。具体的には、AI教材「atama+」やオンライン学習教材「デキタス」を積極的に活用し、個別指導塾「城南コベッツ」においては、定額・通い放題の「フリープラン・スタディ」を推進することで、学習時間と質の向上を図る 。これにより、生徒の学力向上と志望校合格実績を高め、ブランド力の向上と生徒数増加につなげる戦略である。

2. 付加価値の高い幼少教育事業の新展開: 少子化の影響を受けにくい成長分野として、幼児教育事業を強化する。STEAM教育を取り入れた複合型スクール「キッズブレインパーク」のリブランディングとFC展開の開始、0歳からの脳育プログラム「くぼたのうけん」およびオンラインコンテンツ「Webすくすく」の提供、小学生向け算数教室「りんご塾」の展開などが具体的な施策である 。これらの独自性の高いプログラムを通じて、新たな収益源を確立することを目指す。

3. 教育格差を是正する教育ソリューション事業の積極的展開: BtoBtoCモデルを中心とした教育ソリューション事業を拡大し、教育の地域格差や経済格差の是正に貢献する。具体的には、「城南コベッツ」「キッズブレインパーク」「りんご塾」のFC展開を推進するとともに、オンライン学習教材「デキタス」や法人向けデジタル学習ポータルサイト「みんなのまなびライブラリー」の提供を通じて、より多くの学習者に安価で質の高い教育機会を提供する 。

4. 攻めの収益構造改革: 財務体質の改善と収益性向上に向け、大胆な構造改革を継続する。不採算教室の整理統合による固定費削減、RPA(ロボティック・プロセス・オートメーション)ツール導入などによる業務効率の改善、DX(デジタルトランスフォーメーション)の推進、関連会社や業務提携先とのLTV(顧客生涯価値)およびシナジーの最大化に取り組む 。

5. 理念経営を具現化する人財の育成: 「生徒第一主義」という経営理念を体現し、変化に対応できる人材の育成を強化する。2023年3月に「理念経営人財育成委員会」を発足させ、次世代リーダーの育成や、成果主義に軸足を置いた新人事制度の導入(2025年4月予定)、アルバイト講師の育成組織「iconet」の設置などを通じて、組織全体の能力向上とエンゲージメント向上を図る 。

これら5つの柱は、同社が直面する課題(伝統的事業の不振、低収益体質)に対応しつつ、新たな成長機会(EdTech、幼児教育市場、BtoBソリューション)を捉えようとする包括的な戦略と言える。計画の成否は、これらの施策を各事業部門でいかに効果的に実行できるかにかかっている。

C. 具体的な取り組みと投資

中期経営計画の実現に向け、同社は具体的な投資と取り組みを進めている。

-

IT投資: 学習環境の向上と業務効率化のため、全社的なパソコンの入れ替えやサーバー更新といったITインフラ投資を実施している。2025年3月期には約1億30百万円の経費増が見込まれ、短期的な収益を圧迫する要因となっている 。

-

新カリキュラム・コンテンツ開発: 「フリープラン・スタディ」のような新しい学習プランや、幼児向けオンラインコンテンツ「Webすくすく」の開発など、教育サービスの魅力を高めるための投資を行っている 。

-

FC展開の加速: 特に幼児教育分野の「キッズブレインパーク」については、2025年3月期よりFC展開を開始し、事業規模の拡大を目指している 。

-

戦略的提携: 明光ネットワークジャパンとは「りんご塾」などのブランド相互展開や共同開発を、学研ホールディングスとはメタバースを用いたオンライン自習室の試運営や教材導入など、他社との連携を通じて新たな事業機会の創出と市場リーチの拡大を図っている 。

これらの投資や提携は、長期的な競争力強化に不可欠であるものの、短期的にはコスト増を伴う。投資効果が早期に発現し、収益貢献に繋がるかが注目される。特に戦略的提携については、具体的な成果を創出し、事業成長を加速させることができるかが鍵となる。

D. 中期経営計画の財務目標(2026年3月期)

中期経営計画の最終年度である2026年3月期における主要な財務目標は以下の通りである 。

-

売上高: 62億8百万円(当初計画の67億80百万円から下方修正)

-

営業利益率: 10%

売上高目標は、2024年3月期の実績などを踏まえて下方修正されたものの、依然として堅実な成長を見込んでいる。一方で、営業利益率10%という目標は、2025年3月期計画値が0.4%(IT投資影響除くベースで2.5%)である現状を考慮すると、極めて野心的な水準と言わざるを得ない 。この目標達成には、不採算事業の大幅な改善、高収益事業(特に教育ソリューションや幼児教育)の急速な成長、そして全社的なコスト構造の抜本的な改革が不可欠であり、その実現可能性については慎重な評価が必要である。

表3:中期経営計画 財務目標(2026年3月期)

指標2026年3月期目標備考出典売上高6,208百万円当初計画6,780百万円から下方修正営業利益率10%2025年3月期計画0.4%(IT投資影響除く2.5%)からの大幅改善が必要営業利益621百万円売上高目標と営業利益率目標から算出より算出配当金(年間)5円2期ぶりの復配を目指す

IV. 事業運営ハイライトとセグメント別業績深掘り

A. 生徒数・受講者数の動向

生徒数は事業の根幹を成す指標であり、その動向は同社の業績に直結する。フィスコのレポートによると、個別指導部門では高校生の生徒数減少が課題となっている一方で、小学生向けには「りんご塾」の導入効果で生徒数が増加している 。これは、大学入試制度の変化(総合型・学校推薦型選抜の比重増加など)により、従来の画一的な受験対策へのニーズが変化していること、また、早期教育への関心が高まっていることの表れと考えられる。

「城南コベッツ」の中学生については、口コミや友人紹介、自社ウェブサイトのコンテンツ充実を通じて生徒数拡大を図る方針である 。全体として、伝統的な予備校・個別指導の顧客層が縮小する中で、より低年齢層へのシフトや、新たなニーズに対応したサービスへの誘導が急務となっている。

B. 新規教育プログラム・テクノロジーの有効性

同社は、AI教材やオンラインプラットフォームの導入を通じて、教育サービスの質的向上と個別最適化を推進している。

-

「城南コベッツ」で導入されている定額・通い放題の「フリープラン・スタディ」は、生徒の学習時間を大幅に増やし、98.9%が指導に「非常に満足」、93.5%が成績アップを実感するなど、高い評価を得ている 。これは、学習量と個別対応の組み合わせが成果に繋がりやすいことを示している。

-

AI教材「atama+」は、生徒一人ひとりの理解度やつまずきに応じてオーダーメイドの教材を自動作成し、「さかのぼり学習」を促すことで、基礎学力の徹底的な定着を図る上で重要な役割を担っている 。

-

オンライン学習教材「デキタス」は、小中学生向けの基礎学習支援に加え、不登校生徒向けの学習サポート教材として複数の自治体で導入が進んでおり、社会的なニーズにも応えている 。

-

独自の学習管理アプリ「GoNAVI」は、生徒の学習計画や進捗状況を可視化し、講師と生徒、保護者間のコミュニケーションを円滑にすることで、計画的な学習を支援している 。

これらの新しいプログラムやテクノロジーは、生徒の学習効果を高め、顧客満足度を向上させる上で一定の成果を上げている。今後の課題は、これらの成功事例をより広範に展開し、全社的な業績改善に結びつけること、そして継続的な技術革新に対応していくことである。

C. フランチャイズ事業の展開状況

フランチャイズ(FC)モデルは、同社にとって比較的少ない資本投資で事業規模を拡大できる有効な手段である。特に「城南コベッツ」はFC展開が事業の柱の一つであり、教育ソリューション事業の一環として位置づけられている 。さらに、2025年3月期からは幼児教育分野の「キッズブレインパーク」のFC展開も開始しており、今後の成長が期待される 。「りんご塾」もFC展開を行っている 。

一方で、FC事業には特有のリスクも存在する。オーナーの高齢化や後継者問題は、教室数の維持・拡大における潜在的な課題である 。また、一部の「城南コベッツ」の教室では、講師の質や教室運営に関してネガティブな評判も見られ、ブランド全体の品質管理が重要となる 。FCオーナーの多くが未経験者であるという指摘もあり 、本部による研修・サポート体制の充実が一層求められる。FC展開による成長と、ブランドイメージおよび教育サービスの質維持とのバランスをいかに取るかが、今後のFC事業成功の鍵となる。

D. 主要事業部門別の課題と成果(フィスコのレポートに基づく分析)

-

個別指導部門(主に「城南コベッツ」): 高校生の生徒数獲得に苦戦しているが、小学生セグメントは「りんご塾」併設効果で成長。中学生の集客強化と、「フリープラン・スタディ」およびAI教材「atama+」の活用による学習効果の最大化が課題。

-

教室指導部門(「城南予備校オンライン」、河合塾マナビスFC): 主力の「城南予備校」はオンラインへ完全移行し、新たなビジネスモデルを構築中。「河合塾マナビス」のFC事業は、フランチャイザーである河合塾本体の戦略やブランド力に左右される。

-

幼児教育部門(「くぼたのうけん」「キッズブレインパーク」「りんご塾」等): 「くぼた式育児法」の保育園・幼稚園への導入実績が増加するなど、総じて成長期待が高い分野。「キッズブレインパーク」のFC展開による事業拡大が計画されている。

-

デジタル教材・ソリューション部門(「デキタス」、「みんなのまなびライブラリー」等): 2024年3月期は経済産業省の補助金対象事業終了に伴う売上減があったものの、BtoBtoCモデルの「みんなのまなびライブラリー」や、不登校生徒支援ツールとしての「デキタス」の展開など、中長期的には成長が見込まれる。

-

語学教育部門(「KIDS城南」、株式会社アイベック): 「KIDS城南」は同業他社との競争激化、「アイベック」は法人向け大口案件の失注などにより、厳しい状況が続いている。

このように、同社の事業ポートフォリオは、成長が期待される分野と構造的な課題を抱える分野が混在している。中期経営計画の達成のためには、成長分野への経営資源の集中と、課題分野の抜本的な改革または再編が不可欠である。

V. コーポレートガバナンスとリスク管理

A. コーポレートガバナンス体制の概要

同社は、監査等委員会設置会社としてコーポレートガバナンス体制を構築している 。取締役会は6名で構成され、そのうち2名が社外取締役(うち1名は独立役員として指定)である 。また、取締役の指名および報酬に関する手続きの公正性・透明性・客観性を確保するため、任意の諮問機関として「指名・報酬委員会」を設置しており、委員の過半数は社外取締役で構成されている 。

経営の意思決定機関である取締役会は、毎月1回の定例開催に加え、必要に応じて臨時取締役会を開催し、経営に関する重要事項の報告・決議を行っている 。同社は、法令遵守に基づく企業倫理の重要性を認識し、コーポレートガバナンスを経営上の重要課題と位置付けており、その基本的な考え方として「生徒第一主義」を掲げている 。これらの体制は、上場企業としての標準的なガバナンス要件を満たしているものの、特に経営再建期においては、社外取締役による経営監督機能の実効性や、指名・報酬委員会の適切な機能発揮がより一層重要となる。

B. 主要な事業リスク

同社が直面する主要な事業リスクは多岐にわたる。これらは、有価証券報告書やフィスコのレポート、および業界全体の動向から認識される。

-

少子化の進行: 日本の教育市場全体に影響を及ぼす最も根本的なリスクであり、特にK-12領域の生徒数減少に直結する。

-

競争激化: 大手予備校・塾チェーン、地域密着型の小規模塾、オンライン専門の教育サービス事業者、EdTechスタートアップなど、競合は多様かつ激しい 。

-

中期経営計画の実行リスク: 掲げられた財務目標、特に営業利益率10%という野心的な目標の達成には多くの困難が伴い、計画通りに進まない可能性がある。

-

大学入試制度の変化: 総合型選抜や学校推薦型選抜の拡大など、入試制度の変更は従来の予備校・塾のビジネスモデルに影響を与える 。

-

ITシステムへの依存とデジタルトランスフォーメーションの課題: AI教材やオンラインプラットフォームへの依存度が高まる中、システム障害、サイバーセキュリティ、新技術導入・運用の失敗といったリスクが存在する。

-

フランチャイズ管理: 「城南コベッツ」などのFC事業においては、加盟店の質やブランドイメージの維持、オーナーの高齢化や後継者問題への対応が課題となる 。

-

人材の確保と育成: 質の高い講師や専門スキルを持つスタッフの採用・育成・定着は、教育サービスの質を維持・向上させる上で不可欠である(中期経営計画の第5の柱もこれに対応)。

-

景気変動: 家計の教育支出は景気動向に左右されるため、経済の悪化は業績にマイナスの影響を与える可能性がある。

-

風評リスク: 教室運営やサービスに関するネガティブな口コミや不祥事は、ブランドイメージを毀損し、生徒募集に影響を与える可能性がある 。

-

自然災害・感染症の流行: 大規模な災害や感染症のパンデミックは、教室運営に支障をきたす可能性がある(ただし、オンライン化の進展により一部リスクは軽減)。

これらのリスクは相互に関連し合っており、同社はこれらに対して包括的かつ継続的なリスク管理体制を構築・運用していく必要がある。中期経営計画自体が、これらのリスクの一部を軽減または克服するための戦略を含んでいるが、その実行の確実性が問われる。

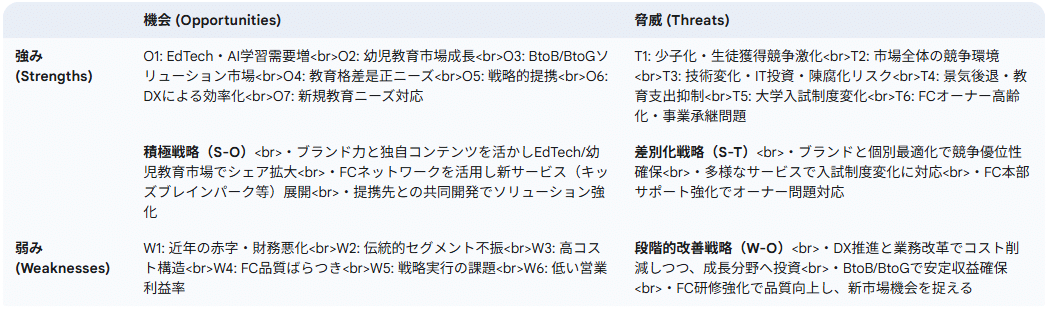

C. SWOT分析(主にフィスコのレポートに基づく)

同社の現状を戦略的に評価するため、SWOT分析を行う。

-

強み (Strengths):

-

長年の実績に裏打ちされた「城南」ブランドの認知度。

-

乳幼児から社会人までをカバーする多様な教育サービスのポートフォリオ。

-

個別指導塾「城南コベッツ」を中心とした一定規模のFCネットワーク。

-

「くぼたのうけん」に代表される独自の幼児教育プログラムとノウハウ。

-

オンライン学習教材「デキタス」など、自社開発のデジタルコンテンツ。

-

AI教材「atama+」の積極導入による個別最適化学習への取り組み。

-

高い顧客満足度を示すプログラム(例:「フリープラン・スタディ」)。

-

-

弱み (Weaknesses):

-

近年の連続的な赤字計上と悪化する財務体質。

-

伝統的な予備校・個別指導セグメントにおける生徒数減少と収益性低下。

-

一部事業における高コスト構造。

-

FC加盟店の質や運営レベルのばらつき、それに伴うブランドイメージ管理の難しさ。

-

過去の新規事業や戦略実行における課題。

-

売上高営業利益率の低さ。

-

-

機会 (Opportunities):

-

EdTech市場の拡大とAIを活用した個別最適化学習への需要増加。

-

幼児教育・早期教育市場の継続的な成長。

-

BtoBおよびBtoG(自治体向け)教育ソリューション市場の開拓。

-

教育格差是正への社会的関心の高まりと、それに対応するサービスの提供。

-

学研ホールディングスや明光ネットワークジャパンといった他社との戦略的提携によるシナジー創出。

-

DX推進による業務効率化とコスト削減。

-

不登校生徒支援など、新たな教育ニーズへの対応。

-

-

脅威 (Threats):

-

少子化による生徒獲得競争の一層の激化。

-

オンライン専業事業者や異業種からの参入を含む、教育市場全体の競争環境の厳しさ。

-

急速な技術変化に伴う継続的なIT投資の必要性と、技術陳腐化のリスク。

-

景気後退による家計の教育支出抑制。

-

大学入試制度のさらなる変化と、それへの対応の遅れ。

-

FCオーナーの高齢化と事業承継問題。

-

このSWOT分析は、同社が置かれている複雑な状況を明確に示している。ブランド力や独自コンテンツといった強みを活かし、EdTechや幼児教育といった成長機会を捉えることが求められる。同時に、財務体質の改善や既存事業の構造改革といった弱みを克服し、少子化や競争激化といった脅威に対処していく必要がある。中期経営計画は、これらの要素を考慮した戦略となっているが、その実行には多くの困難が伴うことが予想される。

表4:SWOT分析マトリクス

VI. 市場環境と競争状況

A. 日本の教育産業における主要トレンド

日本の教育産業は、いくつかの重要なトレンドによって大きく変化している。

-

デジタル化とEdTechの台頭: オンライン学習プラットフォーム、AIを活用したアダプティブラーニング教材、学習管理システム(LMS)などが急速に普及している 。これにより、学習の場所や時間に捉われない柔軟な教育が可能になりつつある。

-

個別最適化された学習への需要増: 生徒一人ひとりの学力、進捗、興味関心に合わせたテーラーメイドの教育へのニーズが高まっている 。AI技術の進化は、この個別最適化をより高度なレベルで実現することを可能にしている。

-

幼児教育およびSTEAM教育の重要性拡大: 非認知能力の育成や、科学・技術・工学・芸術・数学を統合的に学ぶSTEAM教育への関心が、特に幼児期から高まっている 。

-

大学入試制度の多様化: 従来の一般入試中心から、総合型選抜や学校推薦型選抜の比重が増加しており、これに対応した新たな指導方法や対策が求められている 。

-

少子化の進行: 生徒・児童数の減少は、教育市場全体のパイを縮小させ、事業者間の競争を激化させる最大の要因である。

-

教育格差への対応: 経済的理由や地理的条件による教育機会の不平等を是正するための取り組みが、公的機関だけでなく民間企業によっても進められている 。

城南進学研究社の中期経営計画は、これらの市場トレンドを強く意識しており、特にデジタル化、個別最適化、幼児教育といった成長分野への注力や、教育格差是正への貢献を戦略の柱に据えている。

B. 主要競合他社に対する城南進学研究社の位置づけ

教育市場は非常に競争が激しく、同社は多様な競合と対峙している。主な競合としては、明光ネットワークジャパン(「明光義塾」)、リソー教育(「TOMAS」)、ナガセ(「東進ハイスクール」)といった大手進学塾・予備校チェーン、地域に根差した中小規模の塾、さらにはオンライン特化型の教育サービスを提供する新規参入企業などが挙げられる。

同社は、これらの競合に対して、乳幼児から社会人までを対象とする広範なサービスポートフォリオと、長年の実績を持つ「城南」ブランド、「くぼたのうけん」のような独自の教育メソッドを持つ点で差別化を図ろうとしている。しかし、各セグメントにおいては、専門性や規模で勝る競合が存在し、厳しい競争に晒されている。例えば、個別指導市場では明光義塾のような大手FCチェーンとの競争があり、オンライン教育市場では低価格を武器とする新興企業との競争がある。同社は、総合教育ソリューション企業としての強みを活かし、各事業間のシナジーを創出することで、市場における独自のポジションを確立する必要がある。

C. 競争上の優位性と課題

同社の競争上の優位性としては、以下の点が挙げられる。

-

ブランド認知度: 長年にわたる教育事業で培われた「城南」ブランドは、一定の信頼と認知度を持つ。

-

包括的なサービス範囲: 幼児教育から大学受験、社会人教育まで、ライフステージに応じた多様な教育サービスを提供できる体制。

-

独自コンテンツ: 「くぼた式育児法」やオンライン教材「デキタス」など、他社にはない独自の教育プログラムやコンテンツを保有。

-

FCネットワーク: 「城南コベッツ」を中心に、全国に展開するFCネットワークは、事業拡大の基盤となる。

一方で、以下のような課題も抱えている。

-

近年の財務不安定性: 連続赤字や財務体質の悪化は、新規投資や事業展開の足かせとなる可能性がある。

-

FCの品質管理: FC加盟店の運営レベルや講師の質にばらつきが生じる可能性があり、ブランド全体の評判に影響を与えかねない。

-

市場変化への適応速度: 一部の伝統的な事業セグメントにおいては、市場の変化への対応が遅れた側面も見られる。

-

事業規模: 業界トップクラスの競合と比較すると、事業規模や経営資源の面で見劣りする部分がある。

これらの優位性を最大限に活かしつつ、課題を克服していくことが、競争環境下での生き残りと成長には不可欠である。特に、ブランドイメージの維持・向上と、全事業拠点における教育サービスの質の担保が重要となる。

VII. 投資見通しと総括

A. 事業再建の見通しと長期的な成長可能性に関するアナリスト評価

株式会社城南進学研究社の事業再建は、現在進行中の中期経営計画(2024年3月期~2026年3月期)の成否に大きく依存している。本計画は、不採算事業の整理、高付加価値分野(幼児教育、デジタルソリューション)への注力、そして全社的な収益構造改革を柱としており、方向性としては妥当であると評価できる。特に、AI教材の活用による「学びの個別最適化」や、FC展開を通じた「キッズブレインパーク」などの幼児教育事業の拡大は、市場トレンドとも合致しており、成長の潜在性は認められる 。

しかしながら、計画達成のハードルは高い。特に2026年3月期に営業利益率10%という目標は、直近の業績(2025年3月期営業損失2億30百万円)を考慮すると極めて野心的であり、フィスコのレポートもその達成には懐疑的なニュアンスを示している 。伝統的な個別指導や映像授業セグメントの収益力回復には時間を要すると見られ、新規事業がこれを補って余りある成長を遂げられるかが焦点となる。

長期的な成長のためには、中期経営計画の着実な実行に加え、教育市場の構造変化への継続的な適応能力が不可欠である。デジタルトランスフォーメーションを真に事業成果に結びつけ、多様な教育サービス間のシナジーを創出し、質の高い人材を確保・育成できるかが、同社の将来を左右するだろう。事業再建は可能であるものの、その道のりは平坦ではなく、経営陣の強力なリーダーシップと現場の実行力が厳しく問われる局面が続くと予想される。

B. 株価に対する潜在的なカタリストと逆風

今後の株価動向に影響を与える可能性のある主な要因は以下の通りである。

カタリスト(株価上昇要因):

-

中期経営計画の進捗が市場の期待を上回る形で見られた場合(特に収益性改善の早期実現)。

-

「キッズブレインパーク」のFC展開や「みんなのまなびライブラリー」といった新規事業が予想以上のスピードで成長し、業績に貢献した場合。

-

幼児教育部門やデジタルソリューション部門における生徒数・契約数の大幅な増加。

-

構造改革の成果が明確に現れ、黒字転換および利益成長が視野に入った場合。

-

学研ホールディングスや明光ネットワークジャパンとの戦略的提携から、具体的なシナジー効果や新規事業が生まれた場合。

-

市場環境の好転(例:教育関連への公的支出拡大など)。

逆風(株価下落要因):

-

中期経営計画の目標達成が困難であるとの見方が強まった場合。

-

継続的な赤字計上や、さらなる財務体質の悪化。

-

主要事業セグメントにおける競争激化や生徒数減少に歯止めがかからない場合。

-

不採算事業の整理や新規事業への投資が、期待した効果を生まない、あるいは追加の損失を生む場合。

-

マクロ経済環境の悪化による個人消費の冷え込み(教育支出の抑制)。

-

FC事業における品質問題やブランドイメージの低下。

投資家のセンチメントは、中期経営計画の具体的な進捗状況と、それらが財務数値としてどのように現れてくるかに敏感に反応すると考えられる。

C. 総合的な投資プロファイルに関する結論

株式会社城南進学研究社は、現在、深刻な経営不振からの脱却と、新たな成長モデルへの転換を目指す、まさに事業再建の途上にある。同社が掲げる中期経営計画は、EdTechの活用、幼児教育市場への注力、教育格差是正への貢献といった現代的な課題に対応しようとするものであり、戦略的な方向性は評価できる。しかし、その実行には多くの困難が伴い、特に野心的な収益目標の達成は容易ではない。

財務面では、連続的な赤字、マイナスの営業キャッシュ・フロー、自己資本比率の低下など、多くの課題を抱えている 。株価も低迷しており 、市場は同社の現状を厳しく評価している。

したがって、同社への投資は、高いリスクを許容できる、事業再建(ターンアラウンド)への期待を持つ投資家に限定されると考えられる。中期経営計画の進捗を注意深く見守り、収益性改善の兆しや新規事業の成長が具体的に確認できるまでは、慎重な姿勢が求められる。一方で、もし同社が計画通り、あるいはそれを上回る形で事業転換を成功させることができれば、現在の株価水準からは大きなリターンも期待できる可能性も秘めている。投資判断にあたっては、四半期ごとの業績報告や経営陣からの情報発信を密にフォローし、戦略実行の確度を慎重に見極める必要がある。

コメント