この記事ではどんなことがわかるんですか?

「Vロート」「肌ラボ」「メンソレータム」「オバジ」――。これらのブランド名を聞いて、商品を一つも使ったことがないという日本人を探すのは難しいかもしれません。私たちにとってあまりにも身近な存在であ…

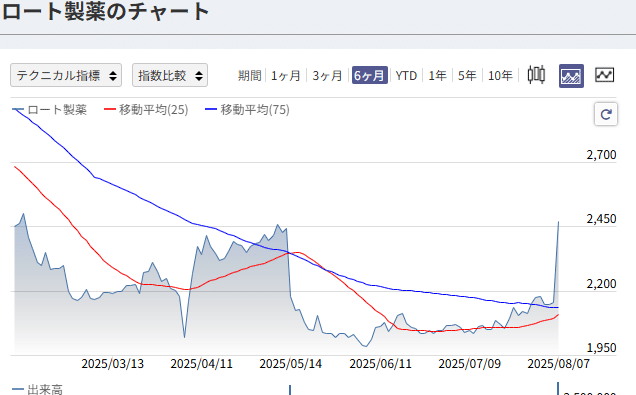

「Vロート」「肌ラボ」「メンソレータム」「オバジ」――。これらのブランド名を聞いて、商品を一つも使ったことがないという日本人を探すのは難しいかもしれません。私たちにとってあまりにも身近な存在であるロート製薬株式会社(銘柄コード:4527)の株価が、今、市場で大きな注目を集めています。2024年以降、その株価は力強い上昇トレンドを描き、多くの投資家の熱視線を集める「スター銘柄」へと変貌を遂げました。では、なぜロート製薬はこれほどまでに評価されているのでしょうか?そして、その成功の裏には、日本株市場の未来を読み解くどのようなヒントが隠されているのでしょうか。

この高騰の背景を紐解くと、いくつかの重要なキーワードが浮かび上がります。第一に、**「グローバル展開の成功」**です。特に、高機能スキンケアブランド「オバジ」や「肌ラボ」は、アジア圏を中心に爆発的な人気を獲得。円安を追い風に、海外売上高比率は5割に迫る勢いで成長を続けています。これは、単なる国内の医薬品メーカーという枠を超え、世界で戦える「ビューティー・ヘルスケアカンパニー」へと進化したことの証左と言えるでしょう。

第二に、**「ウェルネス領域への大胆な事業拡大」**です。従来の目薬や胃腸薬といったOTC医薬品の枠に留まらず、再生医療分野への挑戦や、食事業への本格参入など、M&Aも活用しながら事業ポートフォリオを積極的に拡大しています。2022年には、給食事業などを手掛けるシダックスをTOB(株式公開買付)により連結子会社化するという驚きの決断を下しました。「製薬会社が給食を?」と多くの人が首を傾げましたが、これは「薬に頼らない、健康な社会をつくる」という同社の壮大なビジョンを実現するための一手です。食を通じて人々の健康を支えるというアプローチは、まさに”ウェルネス”という大きな潮流を捉えた先進的な戦略と言えます。

そして第三に、**「巧みなブランド戦略と高い収益性」**です。マス向けの「肌ラボ」から、高価格帯の「オバジ」「エピステーム」まで、多様な顧客層にアプローチできるブランドを複数保有。これにより、インバウンド需要の取り込みはもちろん、国内における消費の二極化にも巧みに対応しています。結果として、営業利益率は15%を超える高い水準を維持しており、これが投資家からの高い評価に繋がっています。

ロート製薬の成功物語は、単独の企業の躍進に留まりません。これは、日本企業が今後目指すべき姿、そして株式市場において次に輝く銘柄を探すための「羅針盤」となり得るのです。つまり、「ロート製薬の成功の遺伝子を持つ企業はどこか?」という視点で市場を見渡すことで、第二、第三のロート製薬を発掘できる可能性が大いにあるのです。

この記事では、まさにその「連想買い」の観点から、東京証券市場に上場する銘柄の中から、今後大きな成長が期待できる30銘柄を厳選しました。選定のテーマは、ロート製薬の成功要因と重なる以下の領域です。

高付加価値スキンケア・化粧品関連: 独自の技術やブランド力を持ち、国内外で成長が期待される企業。

医薬品・バイオ・再生医療関連: 特定の分野で高い技術力を持ち、今後の成長が見込まれる創薬ベンチャーや製薬会社。

セルフメディケーション・健康食品関連: 高まる健康志向を背景に、消費者の日常に寄り添う製品を提供する企業。

インバウンド需要復活の恩恵を受ける銘柄: 訪日観光客に人気の製品やサービスを持つ企業。

隠れた優良中小型株: 高い技術力や独自のビジネスモデルを持ちながら、まだ市場に十分評価されていない企業。

ここで紹介する銘柄は、誰もが知る巨大企業ばかりではありません。むしろ、これから大きな花を咲かせる可能性を秘めた、個性豊かな企業が中心です。それぞれの企業の事業内容、注目すべき理由、そして潜在的なリスクまでを深く掘り下げて解説します。この記事が、あなたの新たな投資の扉を開く一助となることを確信しています。

【免責事項】 本記事は、投資に関する情報提供を目的としており、特定の銘柄の売買を推奨するものではありません。株式投資は、株価の変動により元本を割り込むおそれのあるリスクの高い金融商品です。投資に関する最終的な決定は、ご自身の判断と責任において行われますようお願い申し上げます。記事の内容については、正確性を期しておりますが、その内容を保証するものではありません。本記事に掲載された情報に基づいて被ったいかなる損害についても、当方では一切の責任を負いかねますので、あらかじめご了承ください。

【高機能スキンケアの急先鋒】株式会社プレミアアンチエイジング (4934)

◎ 事業内容: エイジングスキンケアに特化した化粧品の企画・開発・販売。「DUO(デュオ)」「CANADEL(カナデル)」などのブランドを展開。クレンジングバーム「デュオ ザ クレンジングバーム」が主力製品。 ・ 会社HP:

◎ 注目理由: 主力ブランド「DUO」の安定した人気に加え、新ブランド「CANADEL」が急成長しており、第2の収益の柱として期待される。EC販売を主軸としつつ、ドラッグストアなど実店舗での販路も拡大しており、顧客接点の多様化を進めている。ロート製薬の「オバジ」のように、特定の機能に特化した高価格帯スキンケア市場での成長ポテンシャルは大きい。海外展開も積極的に推進しており、特にアジア市場での伸びしろに注目が集まる。

◎ 企業沿革・最近の動向: 2009年設立。クレンジングバームのヒットで急成長し、2020年に東証マザーズ(当時)に上場。近年は、広告宣伝費の効率化やサプライチェーンの最適化に取り組み、収益性の改善を図っている。また、メンズスキンケアやヘアケア領域にも進出するなど、事業領域の拡大にも意欲的。M&Aによるブランドポートフォリオの拡充も視野に入れており、今後の成長戦略から目が離せない。

◎ リスク要因: 単一ブランドへの依存度が高く、「DUO」のブランドイメージが毀損した場合、業績への影響が大きい。また、化粧品市場は競争が激しく、広告宣伝費の増加が利益を圧迫する可能性がある。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4934

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4934

| 銘柄コード | 4527(東証) |

| 分析カテゴリ | 注目銘柄分析 |

| 注目ポイント | 事業構造・成長性・財務健全性 |

| 情報ソース | 有価証券報告書・決算短信・IR資料 |

【ボタニカルで市場を席巻】株式会社I-ne (4933)

◎ 事業内容: ヘアケアブランド「BOTANIST(ボタニスト)」や美容家電ブランド「SALONIA(サロニア)」などを展開するファブレスメーカー。消費者のニーズを的確に捉えた商品企画力と、SNSを活用したマーケティングに強みを持つ。 . 会社HP:

◎ 注目理由: 「BOTANIST」は、植物由来成分という明確なコンセプトでドラッグストアのヘアケア市場に新たなカテゴリーを確立。ロート製薬が「肌ラボ」でセルフスキンケア市場を開拓したように、巧みなブランディングで高いシェアを誇る。近年はスキンケアや美容家電にも領域を広げ、事業の多角化に成功。積極的な海外展開も進めており、特に中国や東南アジアでの成長が期待される。

◎ 企業沿革・最近の動向: 2007年設立。2015年に発売した「BOTANIST」が大ヒットし、急成長を遂げる。2020年に東証マザーズ(当時)に上場。近年は、データに基づいた商品開発や需要予測の精度向上に注力。また、睡眠関連市場に参入するなど、ビューティー&ヘルスケア領域での新たな事業創出にも積極的に取り組んでいる。

◎ リスク要因: ファブレス経営のため、製造委託先の品質管理や安定供給が重要となる。また、ドラッグストア市場は価格競争が激しく、収益性の維持が課題。特定ブランドの流行が終焉した場合の業績への影響。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4933

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4933

【眼科領域の創薬ベンチャー】窪田製薬ホールディングス株式会社 (4596)

◎ 事業内容: 眼科領域に特化した医薬品や医療機器の開発を行う創薬ベンチャー。「世界から失明を撲滅する」をビジョンに掲げ、革新的な治療薬・ソリューションの開発に取り組む。 ・ 会社HP:

◎ 注目理由: ロート製薬が目薬で圧倒的なシェアを誇る中、同社はより専門的な眼疾患の治療薬開発で存在感を示す。特に、ウェアラブル近視デバイス「クボタメガネ」は、実用化されれば市場のゲームチェンジャーとなる可能性を秘めている。また、スターガルト病や網膜色素変性症といったアンメット・メディカル・ニーズの高い疾患に対する開発パイプラインも有しており、将来性が期待される。

◎ 企業沿革・最近の動向: CEOの窪田良氏が2002年に米国で創業。2016年に東証マザーズ(当時)に上場した日米を拠点とする企業。長年にわたり研究開発を続けており、近年は「クボタメガネ」の臨床試験や事業提携を積極的に推進。赤字経営が続くが、将来の製品化・商業化に向けたマイルストーンを一つずつ達成している段階にある。

◎ リスク要因: 創薬ベンチャーであるため、開発中の医薬品や医療機器が承認されず、商業化に至らないリスクがある。研究開発費が先行し、継続的な資金調達が必要となる。株価のボラティリティも高い。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4596

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4596

【健康食品と化粧品の二刀流】株式会社ファンケル (4921)

◎ 事業内容: 無添加化粧品と健康食品(サプリメント)の製造・販売が二本柱。研究開発から製造、販売まで一貫して手掛ける。直営店舗のほか、コンビニやドラッグストア、通信販売など多様なチャネルを持つ。 ・ 会社HP:https://www.fancl.jp/

◎ 注目理由: 化粧品と健康食品という事業ポートフォリオはロート製薬と酷似しており、健康志向や高齢化社会の進展という追い風を共に受ける。特に機能性表示食品のラインナップが豊富で、セルフメディケーション市場での存在感が大きい。キリンホールディングスとの資本業務提携により、研究開発やマーケティング面でのシナジーも期待される。株主還元にも積極的。

◎ 企業沿革・最近の動向: 1981年創業。創業当初から「無添加」にこだわり、敏感肌の女性を中心に支持を集めてきた。サプリメント事業でも、成分の品質や体内での働きにこだわった製品開発で高い評価を得ている。近年は、海外展開、特に中国市場の強化に注力。また、顧客データの活用によるパーソナライズサービスの開発も進めている。

◎ リスク要因: 主力の国内化粧品・サプリメント市場は成熟しており、競争が激しい。原材料価格の高騰や円安が利益を圧迫する可能性がある。海外事業、特に中国事業は地政学リスクや景気動向の影響を受けやすい。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4921

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4921

【美容室向けヘアケアの巨人】株式会社ミルボン (4919)

◎ 事業内容: 美容室向けのヘアケア製品(シャンプー、トリートメント、スタイリング剤など)や染毛剤を製造・販売する専門メーカー。美容師を通じた対面での製品提案を強みとする。 ・ 会社HP:https://www.milbon.co.jp/

◎ 注目理由: ロート製薬が高価格帯スキンケア「オバジ」「エピステーム」で成功しているように、ミルボンは美容室専売という専門性の高いチャネルで高付加価値製品を販売し、高いブランド力と収益性を誇る。国内市場で圧倒的なシェアを持つだけでなく、アジアや欧米など海外展開も加速させている。安定した財務基盤と高い利益率が魅力で、長期的な成長が期待される銘柄。

◎ 企業沿革・最近の動向: 1960年設立。一貫して美容室向けビジネスを展開し、美容師の教育やサロン経営のサポートなども手掛けることで、顧客との強固な関係を築いてきた。近年は、ECサイトを通じて美容室から消費者へ直接商品を販売する仕組みを構築。また、グローバル人材の育成や海外の研究開発拠点の設立にも力を入れている。

◎ リスク要因: 国内の美容室市場は人口減少により縮小傾向にある。一般市場向けの市販品との競争激化。海外事業における為替変動リスクやカントリーリスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4919

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4919

【漢方の力で健康を支える】株式会社ツムラ (4540)

◎ 事業内容: 医療用漢方製剤で国内シェア8割以上を誇る最大手。漢方の原料となる生薬の栽培から、製剤の研究開発、製造、販売までを一貫して手掛ける。一般用漢方薬や健康食品も展開。 ・ 会社HP:https://www.tsumura.co.jp/

◎ 注目理由: ロート製薬が「ウェルネス」領域を強化する中、ツムラは東洋医学の知見を基盤とした「漢方」で、病気の治療だけでなく、病気になる前の「未病」のケアという領域で独自の地位を築く。高齢化社会の進展や、西洋医学を補完する医療としての漢方の価値が見直されており、需要は底堅い。中国での事業展開も本格化しており、巨大市場での成長ポテンシャルも秘めている。

◎ 企業沿革・最近の動向: 1893年創業の老舗企業。長年にわたり日本の漢方医療を支えてきた。近年は、科学的なエビデンスに基づいた漢方の有効性研究に力を入れるとともに、原料生薬の安定確保のため、国内外での栽培体制を強化している。また、女性の健康課題やがん領域など、新たな領域での漢方の活用も模索している。

◎ リスク要因: 薬価改定による影響を受けやすい事業構造。原料生薬の多くを中国からの輸入に依存しており、天候不順や地政学リスク、価格高騰の影響を受けやすい。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4540

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4540

【ミドリムシの可能性を追求】株式会社ユーグレナ (2931)

◎ 事業内容: 微細藻類ユーグレナ(和名:ミドリムシ)を活用し、食品や化粧品の製造・販売を行うヘルスケア事業と、バイオ燃料開発などを手掛けるバイオ燃料事業が柱。 ・ 会社HP:https://www.euglena.jp/

◎ 注目理由: ロート製薬が再生医療や食事業など、未来に向けた多角化を進めるように、ユーグレナも「ヘルスケア」と「サステナビリティ(バイオ燃料)」という二つの大きなテーマを追求するユニークな企業。豊富な栄養素を持つユーグレナは、健康食品や化粧品原料としてのポテンシャルが高く、セルフメディケーション需要の取り込みが期待される。バイオ燃料事業は実用化に向けた挑戦が続くが、脱炭素社会の実現に貢献する技術として注目度は高い。

◎ 企業沿革・最近の動向: 2005年に世界で初めてユーグレナの屋外大量培養に成功。2012年に東証マザーズ(当時)に上場。M&Aにより青汁のキューサイを子会社化するなど、ヘルスケア事業の基盤を強化。バイオ燃料事業では、製造実証プラントを稼働させ、陸・海・空の輸送分野での実用化に向けたパートナーシップを拡大している。

◎ リスク要因: バイオ燃料事業はまだ投資フェーズであり、事業化の成否や時期は不透明。ヘルスケア事業は競合が多く、マーケティング費用が収益を圧迫する可能性がある。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2931

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2931

【ペプチド創薬のプラットフォーマー】ペプチドリーム株式会社 (4587)

◎ 事業内容: 独自の創薬開発プラットフォームシステム「PDPS」を用いて、特殊なペプチド(アミノ酸の結合体)から医薬品候補物質を創製する創薬ベンチャー。国内外の製薬大手と共同研究開発を進め、契約一時金やマイルストーン、ロイヤリティ収入を得るビジネスモデル。 . 会社HP:https://www.peptidream.com/

◎ 注目理由: ロート製薬が再生医療という先端分野に投資するように、ペプチドリームは「特殊ペプチド」という革新的な技術で世界の創薬をリードする。従来の低分子医薬や抗体医薬では狙えなかった標的にもアプローチ可能で、がんや中枢神経系疾患など、様々な領域での新薬創出が期待される。特定の製品に依存せず、多数の製薬企業との提携によりリスクを分散しつつ、安定的な収益基盤を構築している点が強み。

◎ 企業沿革・最近の動向: 2006年設立、2013年に東証マザーズ(当時)に上場。創業以来、数多くのグローバル製薬企業と大型提携を締結。近年は、放射性医薬品やペプチド-薬物複合体(PDC)といった新たな領域にも技術を応用し、事業領域を拡大。自社での創薬も手掛けるなど、プラットフォーム提供企業から創薬企業への進化も目指している。

◎ リスク要因: 創薬研究は成功確率が低く、共同研究先の開発中止や臨床試験の失敗が業績に影響を与える可能性がある。また、競合技術の台頭もリスクとなる。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4587

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4587

【医療×ITのフロントランナー】エムスリー株式会社 (2413)

◎ 事業内容: 医療従事者向け専門サイト「m3.com」を中核に、医薬品マーケティング支援、治験支援、医療機関経営支援など、ITを活用した多様な医療関連サービスを展開。 ・ 会社HP:https://corporate.m3.com/

◎ 注目理由: ロート製薬が製薬という枠を超えてウェルネス全体へと事業を広げるように、エムスリーは医療業界のあらゆる「不」をITの力で解決するプラットフォーマーとして成長。国内30万人以上の医師が登録する「m3.com」の圧倒的な会員基盤が最大の強み。製薬企業のマーケティングDXを支援する事業は安定した収益源であり、近年は海外展開やAIを活用した診断支援など、新たな成長ドライバーの育成にも注力している。

◎ 企業沿革・最近の動向: 2000年設立。ソニーグループの社内ベンチャーとしてスタート。インターネットを活用して医薬品情報を提供し、製薬企業のMR活動を効率化するサービスで急成長。2004年に東証マザーズ(当時)に上場。M&Aに積極的で、海外の医療情報サービス企業や治験支援企業などを次々と買収し、グローバルに事業を拡大してきた。

◎ リスク要因: 主力の医薬品マーケティング支援事業は、製薬業界の動向(新薬開発の状況や広告費予算)に影響される。国内外での競合激化や、個人情報保護に関する規制強化もリスクとなり得る。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2413

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2413

【医療ビッグデータの開拓者】JMDC株式会社 (4483)

◎ 事業内容: 全国の健康保険組合などから得られるレセプト(診療報酬明細書)や健診データを匿名加工し、データベースを構築。製薬会社、生保・損保会社、研究機関などにデータ分析サービスを提供する。 ・ 会社HP:https://www.jmdc.co.jp/

◎ 注目理由: ロート製薬が「薬に頼らない健康な社会」を目指す上で、病気の予防や早期発見が重要となる。JMDCが保有する大規模な医療ビッグデータは、まさにその実現に不可欠なインフラ。医薬品の効果検証や副作用の分析、疾患の予防モデル構築など、その活用範囲は広く、今後のデータヘルス市場の拡大とともに成長が期待される。製薬企業の開発・営業支援から、保険商品の開発、個人の健康増進サービスまで事業領域を拡大している。

◎ 企業沿革・最近の動向: 2002年設立。地道に健保組合とのネットワークを広げ、国内最大規模の医療データベースを構築。2019年に東証マザーズ(当時)に上場。近年は、製薬・保険業界向けだけでなく、遠隔医療やPHR(パーソナル・ヘルス・レコード)といった新たなサービス開発にも注力。ノーリツ鋼機(現:JMDC)の子会社だったが、親子上場を経て現在は独立した経営体制。

◎ リスク要因: 個人情報保護法などの法規制強化が事業の制約となる可能性がある。データの提供元である健康保険組合との契約維持が重要。データの匿名加工技術やセキュリティ体制への継続的な投資が必要。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4483

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4483

【インバウンドの王様、再び】株式会社パン・パシフィック・インターナショナルホールディングス (7532)

◎ 事業内容: 総合ディスカウントストア「ドン・キホーテ」を中核に、総合スーパー「アピタ」「ピアゴ」などを展開するリテール大手。訪日外国人観光客からの絶大な人気を誇る。 ・ 会社HP:https://ppih.co.jp/

◎ 注目理由: ロート製薬の製品も多く扱われ、インバウンド消費の回復を最もダイレクトに享受する銘柄の一つ。円安が追い風となり、訪日客の購買意欲は旺盛。深夜営業や圧縮陳列といった独特の店舗運営ノウハウが、観光客にとってのエンターテイメント性を高めている。国内でのディスカウント業態の強さに加え、米国やアジアでの店舗展開も加速しており、グローバルな成長ストーリーを描く。

◎ 企業沿革・最近の動向: 1980年創業。独自の店舗づくりで顧客を引きつけ、小売業界の常識を覆して成長。2019年にユニー(アピタ・ピアゴ運営)を完全子会社化し、事業規模を拡大。近年は、PB(プライベートブランド)「情熱価格」の開発を強化し、収益性を向上。また、デジタル会員サービス「majica」を活用した顧客データの分析と販促にも力を入れている。

◎ リスク要因: 景気後退による消費マインドの冷え込み。光熱費や人件費の上昇が利益を圧迫する可能性がある。インバウンド需要は、国際情勢や感染症の再拡大、為替の急激な変動などに左右される。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/7532

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/7532

【お土産菓子でインバウンド需要を捉える】寿スピリッツ株式会社 (2222)

◎ 事業内容: 「地域限定」をコンセプトにしたお土産菓子の企画・製造・販売を手掛ける。傘下に「ルタオ」(北海道)や「東京ミルクチーズ工場」(東京)、「シュクレイ」など、全国各地に有力なブランドを持つ。 ・ 会社HP:https://www.kotobukispirits.co.jp/

◎ 注目理由: 訪日外国人観光客が日本の「食」に高い関心を持つ中、同社の手掛ける高品質でデザイン性の高いお土産菓子は絶好のターゲット。ロートの化粧品がインバウンド客に人気なのと同様、同社製品も「日本土産」として強いブランド力を発揮する。国内の観光需要回復とインバウンドの本格回復がダブルで追い風となる。各地域に根差したブランド展開により、リスク分散も図れている。

◎ 企業沿革・最近の動向: 鳥取県の菓子メーカーとして創業。M&Aやブランド開発を通じて全国展開を果たし、お土産菓子市場というニッチな領域で独自のポジションを確立。コロナ禍で大きな打撃を受けたが、EC販売の強化や生産性の改善で乗り切った。現在は、主要観光地の店舗リニューアルや新ブランドの立ち上げを積極的に進め、需要回復の波に乗る準備を万端に整えている。

◎ リスク要因: 自然災害や感染症の拡大など、観光需要を冷え込ませる外部環境の変化に弱い。原材料価格の高騰。特定の観光地への依存度が高いブランドも存在する。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2222

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2222

【美と健康の原料メーカー】ファーマフーズ株式会社 (2929)

◎ 事業内容: 生命科学に基づき、機能性素材の研究開発・事業化を行うバイオベンチャー。独自素材「GABA(ギャバ)」や「ファーマギャバ」などを医薬品・食品メーカーに供給するBtoB事業と、育毛剤「ニューモ」などを消費者に直接販売するBtoC事業が柱。 ・ 会社HP:https://www.pharmafoods.co.jp/

◎ 注目理由: ロート製薬が製剤技術に強みを持つように、ファーマフーズは「GABA」などの機能性素材開発で高い技術力を持つ。BtoC事業では、テレビCMなどを活用したダイレクトマーケティングで「ニューモ」を大ヒットさせ、急成長を遂げた。ロートが持つようなマスマーケティングのノウハウと、独自素材開発力を併せ持つ点が魅力。機能性表示食品市場の拡大を追い風に、今後も新たなヒット商品を生み出すポテンシャルがある。

◎ 企業沿革・最近の動向: 1997年に京都で創業。鶏卵の抗体技術などを基盤に成長。2006年に東証マザーズ(当時)に上場。2019年に発売した育毛剤「ニューモ」の成功で業績が飛躍的に拡大。近年は、次なる成長の柱を育成するため、サプリメントや美容液などの新商品を投入。また、基盤となる機能性素材の研究開発にも継続して投資している。

◎ リスク要因: BtoC事業は広告宣伝費への依存度が高く、費用対効果が悪化すると収益性が大きく変動する。主力商品「ニューモ」への依存度も高く、競合品の登場や需要一巡のリスクがある。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2929

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2929

【再生医療のパイオニア】株式会社JCRファーマ (4552)

◎ 事業内容: バイオ医薬品、特に成長ホルモン製剤や腎性貧血治療薬などを手掛ける研究開発型製薬企業。近年は、J-Brain Cargo®という独自の血液脳関門通過技術を活用した、再生医療等製品や希少疾病用医薬品の開発に注力。 ・ 会社HP:https://www.jcrpharm.co.jp/

◎ 注目理由: ロート製薬も再生医療分野への投資を本格化させているが、JCRファーマはこの領域における日本のパイオニアの一社。特に、脳内に薬剤を届ける独自技術「J-Brain Cargo®」は世界的に注目されており、これまで治療が困難だった中枢神経系疾患に対する画期的な新薬創出が期待される。アステラス製薬など大手とのライセンス契約も締結しており、技術力の高さがうかがえる。

◎ 企業沿革・最近の動向: 1975年設立。成長ホルモン製剤で事業基盤を確立。2010年代から再生医療分野の研究開発を本格化。テムセル®HS注(急性移植片対宿主病治療薬)を上市するなど、着実に実績を積み上げている。現在は、ライソゾーム病治療薬のグローバル開発を最優先課題として進めており、その成否が今後の企業価値を大きく左右する。

◎ リスク要因: 新薬開発は不確実性が高く、臨床試験の結果次第で株価が大きく変動する。研究開発費の負担が重い。特定の技術への依存度が高い。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4552

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4552

【目薬のライバル、再生への挑戦】参天製薬株式会社 (4536)

◎ 事業内容: 眼科領域に特化した医薬品メーカー。医療用目薬で国内トップシェア。一般用目薬「サンテFX」シリーズなども手掛ける。世界60以上の国・地域で事業を展開するグローバル企業。 ・ 会社HP:https://www.santen.com/jp/

◎ 注目理由: ロート製薬の最大のライバル企業の一つであり、眼科領域という共通の土俵でしのぎを削る。ロートがスキンケアなど多角化で成功する一方、参天製薬は眼科領域の「深耕」で対抗。近年は、緑内障治療薬の大型化や、買収した欧米事業の再構築を進めている。業績は一時的に低迷したが、構造改革が進み、収益性の回復が期待される局面。株価も出遅れ感があり、リターンリバーサルの観点からも注目できる。

◎ 企業沿革・最近の動向: 1890年創業の老舗。一貫して眼科領域に注力し、高い専門性とブランドを築く。2010年代以降、海外企業の買収を積極的に行いグローバル化を推進したが、買収した製品の販売不振やのれんの減損などで業績が悪化。現在は、事業ポートフォリオの見直しやコスト構造の改革といった「再生プラン」を実行中。

◎ リスク要因: 薬価改定の影響を受けやすい。後発医薬品との競争激化。海外事業の収益性改善が計画通りに進まないリスク。為替変動リスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4536

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4536

☑ 安定した収益基盤

☑ 成長投資の余力

☑ 経営陣の実行力

△ 為替・金利の影響度

△ 競合の参入障壁

△ 規制変更リスク

【訪問販売からDXへ】株式会社ノエビアホールディングス (4928)

◎ 事業内容: カウンセリング化粧品「ノエビア」を主力に、セルフ化粧品「なめらか本舗」の常盤薬品工業、医薬品・健康食品の常盤メディカルサービスなどを傘下に持つ。対面販売と店舗販売の双方で強み。 ・ 会社HP:https://www.noevirholdings.co.jp/

◎ 注目理由: ロート製薬がドラッグストア市場で成功する一方、ノエビアは訪問販売という伝統的なチャネルで高価格帯化粧品を販売し、高い利益率を維持している。近年、好調なのが傘下の常盤薬品工業が手掛ける「なめらか本舗」。豆乳イソフラボンを配合した同シリーズは、セルフ化粧品市場でロングセラーとなっており、業績を下支えしている。高価格帯と中価格帯のバランスの取れた事業ポートフォリオが魅力。

◎ 企業沿革・最近の動向: 1964年創業。航空機リース事業なども手掛けていたが、現在は化粧品・医薬品事業に集中。対面販売のノウハウを蓄積し、熱心なファン層を確立。近年は、ECサイトの強化やSNSでの情報発信など、デジタル・トランスフォーメーション(DX)にも注力。海外では中国市場を中心に展開を拡大している。

◎ リスク要因: 主力の対面販売事業は、販売員の高齢化や担い手不足が課題。国内化粧品市場の成熟化と競争激化。為替や原材料価格の変動。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4928

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4928

【研究開発型・ファインケミカル】アステナホールディングス株式会社 (8095)

◎ 事業内容: ファインケミカル事業(医薬中間体、原薬、治験薬の製造受託)、医薬事業(ジェネリック医薬品)、H&B(ヘルス&ビューティー)事業(化粧品、健康食品)の3つを柱とする。 ・ 会社HP:https://www.astena-hd.com/

◎ 注目理由: ロート製薬が川下の最終製品で強みを持つのに対し、アステナHDは川中の医薬中間体・原薬の製造受託(CDMO)で高い技術力を誇る。特に、新薬開発に不可欠な治験薬の製造受託は、創薬支援という観点から今後の成長が期待される。さらに、ジェネリック医薬品や化粧品・健康食品も手掛けており、ロートと重なる事業領域も持つ。事業の多角化により安定した収益基盤を築いている点が魅力。

◎ 企業沿革・最近の動向: 医薬品卸として創業。M&Aを重ねて事業内容を転換し、メーカー機能を持つ複合企業体へと進化した。近年は、成長領域であるファインケミカル事業への設備投資を積極的に行っている。また、自社ブランドの化粧品や健康食品の育成にも力を入れ、収益源の多様化を進めている。

◎ リスク要因: 医薬品業界は薬価改定や規制変更の影響を受ける。治験薬製造は、顧客である製薬会社の開発計画の変更・中止リスクがある。原材料価格の高騰。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/8095

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/8095

【中国市場に強い創薬企業】ジーエヌアイグループ株式会社 (2160)

◎ 事業内容: 独自の創薬技術を基盤に、主に中国市場向けに医薬品を開発・販売するバイオテクノロジー企業。線維症・がん領域を重点ターゲットとする。主力製品は肺線維症治療薬「アイスーリュイ」。 ・ 会社HP:https://www.gnipharma.com/

◎ 注目理由: ロート製薬がグローバル展開を加速させる中、GNIグループは巨大な中国市場に深く根を下ろし、ニッチながらも確固たる地位を築いている。主力製品「アイスーリュイ」は、中国の保険収載も追い風に高成長を続けている。ロート製薬同様、M&Aにも積極的で、米国のバイオ企業などを買収し、開発パイプラインの拡充と米国市場への足掛かりを築いている。

◎ 企業沿革・最近の動向: 2001年に米国で設立され、後に日本に本社を移した研究開発型企業。2007年に東証マザーズ(当時)に上場。長年の研究開発を経て上市した「アイスーリュイ」が収益の柱に成長。近年は、肝線維症を対象とした適応拡大や、がん治療薬の開発を進めている。また、子会社を通じてジェネリック医薬品事業も手掛ける。

◎ リスク要因: 中国事業への依存度が高く、同国の薬価政策の変更や景気動向、地政学的なリスクの影響を受けやすい。新薬開発の不確実性。為替変動リスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2160

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2160

【「養命酒」からウェルネスへ】養命酒製造株式会社 (2540)

◎ 事業内容: 薬用酒「養命酒」の製造・販売を中核事業とする老舗企業。近年は、その知見を活かしてハーブ系のリキュールや健康食品、のど飴などの食品事業にも力を入れている。 ・ 会社HP:https://www.yomeishu.co.jp/

◎ 注目理由: ロート製薬が「ウェルネス」をキーワードに食事業に進出したように、養命酒製造も「薬用」という伝統的な強みを活かしながら、より広い意味での健康関連事業へと領域を広げている。主力製品「養命酒」は、セルフメディケーション志向の高まりや高齢化を背景に、安定した需要を持つ。豊富な現預金と高い自己資本比率を誇る、いわゆる「キャッシュリッチ企業」であり、財務基盤は盤石。

◎ 企業沿革・最近の動向: 1602年創製と伝わる、400年以上の歴史を持つ企業。長年「養命酒」一本足打法だったが、近年は事業の多角化を推進。黒酢やグミ、のど飴などの食品事業が着実に成長し、収益源の多様化に貢献している。また、ECサイトでの直販や、クラフトジンの製造など、新たな取り組みにも挑戦している。

◎ リスク要因: 主力事業である「養命酒」の国内市場は成熟しており、大きな成長は見込みにくい。若者層のアルコール離れ。多角化事業が収益の柱として育つかどうかが課題。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2540

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2540

【PBR1倍割れの隠れた化粧品メーカー】株式会社アイ・ビー・イー (4925)

◎ 事業内容: 会員制を主体とする化粧品・健康補助食品の製造販売。「IPSコスメティックス」のブランド名で、代理店を通じて製品を販売するビジネスモデル。 ・ 会社HP:https://www.ibe.co.jp/

◎ 注目理由: 大々的な広告宣伝を行わず、口コミを中心に高品質な製品を販売するビジネスモデルは、利益率の高さに繋がりやすい。ロート製薬のようなマス向けとは異なるアプローチで、固定ファンを掴んでいる。PBR(株価純資産倍率)が1倍を大きく割り込んでおり、いわゆる「資産バリュー株」としての側面も持つ。東証のPBR改善要請の流れの中で、増配や自社株買いといった株主還元強化への期待も高まる。

◎ 企業沿革・最近の動向: 1999年設立。エイジングケアに特化した製品ラインナップで、特定の顧客層から高い支持を得ている。業績は安定的に推移しており、自己資本比率も高く財務は健全。近年は、コンプライアンス体制の強化や、代理店教育に力を入れている。目立ったIR活動は少ないが、堅実な経営を続けている隠れた優良企業。

◎ リスク要因: 会員制ビジネスであり、会員数や代理店数の増減が業績に直結する。特定商取引法などの法規制の動向。一般的な知名度が低く、株式の流動性が低い点に注意が必要。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4925

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4925

【ジェネリック医薬品の雄】東和薬品株式会社 (4553)

◎ 事業内容: 後発医薬品(ジェネリック医薬品)の製造・販売大手。付加価値の高い「AG(オーソライズド・ジェネリック)」や、飲みやすさを工夫した製剤技術に強みを持つ。 ・ 会社HP:https://www.towayakuhin.co.jp/

◎ 注目理由: 国の医療費抑制策を背景に、ジェネリック医薬品の使用促進は国家的なテーマ。ロート製薬がOTC医薬品でセルフメディケーションを支える一方、東和薬品は医療用医薬品の分野で社会保障制度を支える存在。近年は、他社の品質問題などから業界再編が進む中、品質管理に定評のある同社への需要は堅調。スペインの製薬会社を買収するなど、海外展開にも積極的。

◎ 企業沿革・最近の動向: 1957年創業。早くからジェネリック医薬品の重要性に着目し、事業を拡大。2014年にはRACTAB技術(水なしで飲める錠剤)で特許庁長官賞を受賞するなど、製剤技術の開発に注力。2020年にスペインのPensa社を買収し、欧米市場への足がかりを築いた。現在は、国内での安定供給体制の強化と、海外事業の収益化が課題。

◎ リスク要因: ジェネリック医薬品の薬価は年々引き下げられる傾向にあり、収益性を圧迫する。品質問題が発生した場合の信用の失墜。海外事業の統合(PMI)が計画通りに進まないリスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4553

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4553

【理美容・医療機器の専業メーカー】タカラベルモント株式会社 (非上場)→代替銘柄:株式会社アジュバンホールディングス (4929)

◎ 事業内容: 美容室・サロン向けのシャンプーやトリートメント、スキンケア化粧品の開発・製造・販売。カウンセリングを重視した販売スタイルに特徴。 ・ 会社HP:https://www.adjuvant.co.jp/

◎ 注目理由: ロート製薬が高価格帯スキンケアで成功しているように、アジュバンは美容室という専門チャネルを通じて、高付加価値な製品を提供。肌や髪の専門家である美容師がカウンセリングを行うことで、製品の価値を顧客に深く伝えられる点が強み。ミルボンと同様のビジネスモデルだが、スキンケア製品の比率が高いのが特徴。「Re:>>>」シリーズなど、特定のヒット商品を持つ。

◎ 企業沿革・最近の動向: 1990年設立。「安全・安心」をコンセプトに、皮膚科学に基づいた製品開発を行う。2002年に上場。近年は、美容室向けECプラットフォームの提供や、サロン経営支援など、製品販売に留まらない事業展開を強化。海外展開、特にアジア市場の開拓も進めている。

◎ リスク要因: 美容室業界の市場規模縮小。美容師の人手不足。特定のヒット商品への依存。一般市販品との競争激化。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4929

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4929

【ドラッグストア業界の巨人】ウエルシアホールディングス株式会社 (3141)

◎ 事業内容: イオングループのドラッグストア最大手。「調剤併設」「深夜営業」「カウンセリング」を強みとし、地域密着型の店舗を展開。食品の品揃えも強化し、ワンストップショッピングの利便性を追求。 ・ 会社HP:https://www.welcia.co.jp/

◎ 注目理由: ロート製薬の製品を販売する重要なプラットフォーム。同社の成長は、ロートをはじめとするメーカーの売上拡大に直結する。特に、処方箋を受け付ける調剤薬局の併設率が非常に高く、「かかりつけ薬局」としての機能で他社をリード。高齢化社会において、地域のヘルスケア拠点としての重要性はますます高まる。M&Aによる規模拡大とPB商品の開発で、持続的な成長を目指す。

◎ 企業沿革・最近の動向: 2008年にグリーンクロス・コア(現ウエルシア関東)と高田薬局が経営統合して誕生。その後もM&Aを繰り返し、業界トップクラスの規模に成長。近年は、ツルハホールディングスとの経営統合に向けた協議を進めており、実現すれば売上高2兆円を超える巨大ドラッグストア連合が誕生する。

◎ リスク要因: ドラッグストア業界の競争激化による収益性の低下。薬剤師不足や人件費の上昇。薬価改定の影響。経営統合が計画通りに進まない、またはシナジーが想定を下回るリスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/3141

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/3141

【東北・北海道地盤のドラッグストア】株式会社ツルハホールディングス (3391)

◎ 事業内容: 北海道・東北を地盤とするドラッグストア大手。「ツルハドラッグ」を全国に展開。食品や日用品の品揃えを強化した利便性の高い店舗づくりに強み。タイなど海外にも出店。 ・ 会社HP:https://www.tsuruha-hd.co.jp/

◎ 注目理由: ウエルシアHDと同様、ロート製品の重要な販売チャネル。地域住民の生活インフラとして安定した経営基盤を持つ。特に、タイでの事業展開は成功しており、ASEAN地域での成長ポテンシャルは大きい。ウエルシアHDとの経営統合協議が進んでおり、業界再編の中心的役割を担う銘柄として注目度が高い。統合が実現すれば、仕入れコストの削減や共同でのPB開発など、大きなシナジー効果が期待される。

◎ 企業沿革・最近の動向: 1929年に北海道旭川市で創業。地域に根差した店舗運営で着実に成長し、M&Aを通じて全国に店舗網を拡大。2012年にタイに進出し、日系ドラッグストアとして確固たる地位を築いた。香港の投資ファンドからの経営改革要求などもあり、ウエルシアとの統合協議が加速している。

◎ リスク要因: 業界内の競争激化。人件費や物流費の上昇。ウエルシアとの経営統合に関する不確実性。海外事業におけるカントリーリスクや為替リスク。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/3391

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/3391

【独自技術で再生医療に挑む】株式会社サンバイオ (4592)

◎ 事業内容: 再生細胞薬の開発を手掛けるバイオベンチャー。脳神経系の機能再生をターゲットとし、外傷性脳損傷や脳梗塞、認知症などの治療薬開発を進める。主力パイプラインは「SB623」。 ・ 会社HP:https://www.sanbio.com/

◎ 注目理由: ロート製薬も注力する再生医療分野で、特にアンメット・メディカル・ニーズが高い脳神経領域に特化している点が特徴。主力開発品「SB623」は、外傷性脳損傷を対象とした国内での承認申請がなされており、その承認の可否が最大の注目点。承認されれば、画期的な治療薬として大きな市場を獲得する可能性がある。株価は承認への期待と不安で大きく変動するハイリスク・ハイリターン銘柄。

◎ 企業沿革・最近の動向: 2001年に日米で創業。長年にわたり再生細胞薬「SB623」の開発に注力。2019年に一度承認申請を取り下げたが、その後、追加の臨床試験などを経て再申請に至った。現在は、審査の行方を見守る段階。並行して、慢性期脳梗塞などを対象とした開発も進めている。

◎ リスク要因: 「SB623」が承認されない、あるいは承認が大幅に遅れるリスクが最大。承認された場合でも、保険償還価格や販売体制の構築、製造コストなどが収益性を左右する。継続的な研究開発費が必要。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4592

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4592

【老舗のニッチ医薬品メーカー】わかもと製薬株式会社 (4512)

◎ 事業内容: 胃腸薬「強力わかもと」で知られる医薬品メーカー。医療用医薬品、一般用医薬品、ヘルスケア製品を手掛ける。眼科領域の医療用医薬品や、乳酸菌関連の健康食品にも強み。 ・ 会社HP:https://www.wakamoto-pharm.co.jp/

◎ 注目理由: ロート製薬と同様に、「胃腸薬」と「目薬」という二つの領域で事業を展開している点が興味深い。特に、医療用点眼薬の製造販売や、白内障治療薬などの開発を行っており、眼科領域での知見を持つ。また、「強力わかもと」で培った発酵技術や乳酸菌研究を活かしたヘルスケア事業も展開。知名度の高いロングセラー商品を保有し、安定した経営基盤を持つバリュー株としての一面も。

◎ 企業沿革・最近の動向: 1929年創業。麹菌と乳酸菌の働きに着目した「わかもと」で国民的な知名度を得る。その後、医療用医薬品分野に進出し、特に眼科領域に注力。近年は、海外の製薬企業との提携による新薬導入や、乳酸菌の新たな機能性研究などを進めている。

◎ リスク要因: 医療用医薬品事業は薬価改定の影響を受ける。主力製品の多くがロングセラーであり、新たな成長ドライバーの育成が課題。国内市場の縮小。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4512

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4512

【美と健康のODM】株式会社AFC-HDアムスライフサイエンス (2927)

◎ 事業内容: 健康食品や化粧品の受託製造(ODM/OEM)を主力事業とする。企画開発から製造、販売支援まで一貫して手掛ける体制が強み。自社ブランド「AFC」での通信販売や店舗販売も行う。 ・ 会社HP:https://www.afc-hd.co.jp/

◎ 注目理由: ロート製薬をはじめとする多くのメーカーが新商品を投入する健康食品・化粧品市場の成長を、受託製造という形で支える「縁の下の力持ち」的存在。多くの顧客企業と取引があるため、特定ブランドの浮沈に左右されにくい安定した事業モデルを持つ。顧客のニーズに応える高い商品開発力と、多品種少量生産に対応できる柔軟な生産体制が評価されている。

◎ 企業沿革・最近の動向: 1969年創業。早くから健康食品の将来性に着目し、受託製造事業を拡大。M&Aにより、漢方事業や書籍出版事業なども傘下に収め、事業の多角化を進めている。近年は、機能性表示食品の受託製造に注力。また、海外、特にアジア市場での展開も強化している。

◎ リスク要因: 受託製造事業は、顧客企業の生産計画の変動や価格競争の影響を受けやすい。健康食品・化粧品市場の規制強化。原材料価格の高騰。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2927

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2927

【創薬支援のグローバルニッチ】新日本科学株式会社 (2395)

◎ 事業内容: 製薬会社から医薬品開発のプロセスを受託するCRO(開発業務受託機関)。特に、医薬品の安全性などを調べる「前臨床試験」の分野で世界トップクラスの実績を誇る。 ・ 会社HP:https://www.snbl.co.jp/

◎ 注目理由: ロート製薬を含む世界の製薬会社が新薬開発にしのぎを削る中、その開発プロセスを支えることで成長する企業。製薬会社が研究開発を外部委託(アウトソーシング)する流れは世界的な潮流であり、同社への需要は底堅い。特に、サルなどを用いた大型動物での試験を得意とし、高い参入障壁を築いている。近年は、再生医療製品やバイオ医薬品の受託にも力を入れている。

◎ 企業沿革・最近の動向: 1957年に鹿児島で創業。一貫して医薬品開発の受託研究事業を展開。米国やカンボジアなど海外にも拠点を設け、グローバルな試験体制を構築。子会社を通じて、エネルギーや環境、観光などの事業も手掛ける多角化経営も特徴。

◎ リスク要因: 製薬業界の研究開発投資の動向に業績が左右される。為替変動リスク。動物愛護に関する社会的な要請の高まりや規制強化。優秀な研究者の確保・育成。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/2395

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/2395

【機能性表示食品の先駆者】株式会社セレスポ (9625) → 代替銘柄:森下仁丹株式会社 (4524)

◎ 事業内容: 口中清涼剤「仁丹」で知られる老舗医薬品メーカー。近年は、独自のシームレスカプセル技術を活かした健康食品(サプリメント)の受託製造や、機能性表示食品の開発に注力。 ・ 会社HP:https://www.jintan.co.jp/

◎ 注目理由: ロート製薬が「ウェルネス」領域へシフトする中、森下仁丹も伝統的な医薬品事業から、最先端のカプセル技術を活かしたヘルスケア事業へと軸足を移している。特に、腸まで届くビフィズス菌サプリ「ヘルスエイド®ビフィーナ®」は機能性表示食品のヒット商品。この製造で培ったシームレスカプセル技術は、他社のサプリメントや医薬品にも応用されており、BtoBの受託製造事業が新たな収益の柱に成長している。

◎ 企業沿革・最近の動向: 1893年創業。大礼服マークと「仁丹」で一世を風靡。時代の変化とともに事業構造を転換し、1990年代からカプセル技術の研究を本格化。現在では、健康食品事業が売上の大半を占める。創業家による経営から脱却し、経営改革を進めている最中でもある。

◎ リスク要因: 健康食品市場の競争激化。受託製造事業における大手顧客への依存。新たなヒット商品の創出が課題。ブランドイメージの若返り。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4524

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4524

【化粧品OEMのガリバー】株式会社トキワ (非上場) → 代替銘柄:株式会社日本色材工業研究所 (4920)

◎ 事業内容: 化粧品、特にメイクアップ製品(ファンデーション、口紅など)の粉体技術に強みを持つ研究開発型ODM/OEMメーカー。国内外の大手化粧品ブランドを顧客に持つ。 ・ 会社HP:https://www.shikizai.com/

◎ 注目理由: ロート製薬がスキンケアでブランドを確立したように、多くの化粧品ブランドが独自の製品で競争している。その裏側で、高い技術力で製品開発と製造を支えているのが同社のようなOEMメーカー。特に、ファンデーションなどの基盤となる粉体処理技術に定評があり、顧客ブランドの製品開発に不可欠な存在。インバウンド需要の回復で化粧品市場全体が盛り上がることは、同社にとっても追い風となる。

◎ 企業沿革・最近の動向: 1914年創業。顔料の研究からスタートし、化粧品原料、そして化粧品の受託製造へと事業を発展させてきた。フランスや中国にも生産・開発拠点を持ち、グローバルな供給体制を構築。近年は、環境に配慮したサステナブルな原料や処方の開発にも力を入れている。

◎ リスク要因: 特定の大手顧客への依存度が高い。顧客企業のブランド戦略や生産計画の変更が業績に影響する。原材料価格の高騰や為替の変動。

◎ 参考URL(みんかぶ):https://minkabu.jp/stock/4920

◎ 参考URL(Yahoo!ファイナンス):https://finance.yahoo.co.jp/quote/4920

以上が今回の分析のポイントです。投資判断の参考にしてくださいね。

ありがとうございます!とても勉強になりました!

📖 関連する投資戦略:【国策始動】高市首相肝いり「南鳥島レアアース開発」は日本株の新たな起爆剤となるか?中国依存脱却へのシナリオ

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント