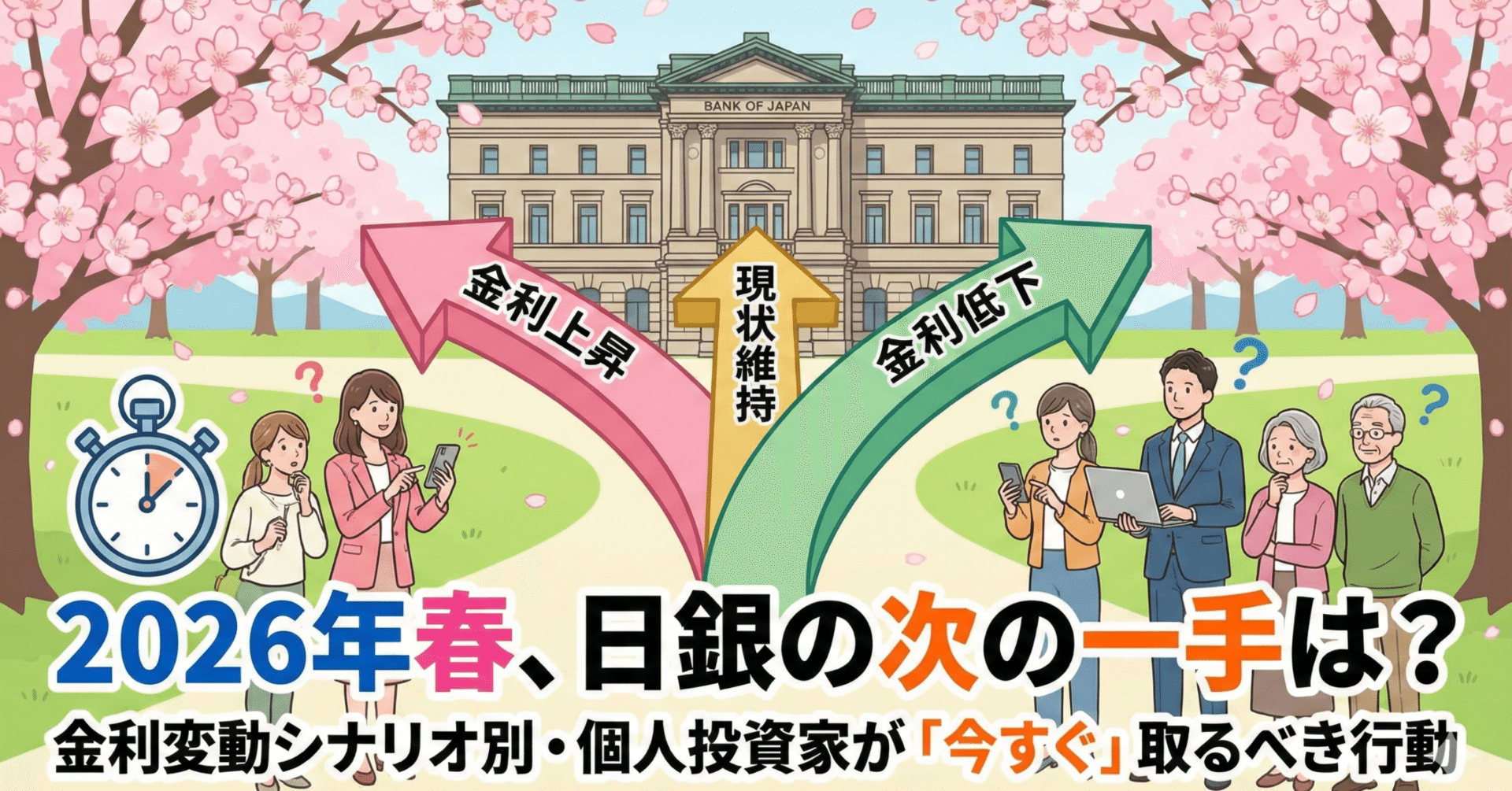

予測しなくていい。シナリオを持てばいい。金利の霧の中で「負けない構え」を作る方法。

2026年の春、あなたのスマホは何を届けているか

2026年の春、スマホに日銀関連のニュースが流れるたびに、胃がざわつく。

2026年の春、スマホに日銀関連のニュースが流れるたびに、胃がざわつく。

その感覚は正しい。 ただ、方向が少しずれているかもしれない。

「利上げが来るかもしれない」 「いや、まだ様子見だ」 「為替が動いた、政策修正の前兆か」

こういう断片が、毎日SNSと経済ニュースから飛んでくる。 読めば読むほど、何かを理解した気になる。 でも、翌朝の自分のポートフォリオは何も変わっていない。

私はこの感覚を、「忙しい停滞」と呼んでいる。

情報は入ってくる。不安も膨らむ。でも行動できない。 これが今、多くの個人投資家が陥っている状態だと思う。

この記事では、三つのことをお伝えしたい。

一つ目は、今あなたを不安にさせている情報の正体を整理すること。 二つ目は、日銀の金利政策を「予測する」のではなく「シナリオで備える」という考え方を渡すこと。 三つ目は、明日から使える撤退基準を、具体的な数字とともに持ち帰っていただくこと。

予測はできない。 でも、準備は今日できる。

そこから始めましょう。

私たちは今、何に迷わされているのか

ノイズとシグナルを混ぜると、判断が壊れる

日銀関連の情報は、量が多い。 しかも「それっぽいもの」ばかりだ。

全部に反応していると、判断力が摩耗する。 これは意志の弱さではなく、情報構造の問題だと思っている。

だから最初に、「無視していいもの」と「見るべきもの」を分けてしまおう。

無視していいノイズ、3つ

ノイズ①:「今月の日銀会合の結果」速報

発表直後のX(旧Twitter)の反応は、ほぼ全員が同じニュースに同時に反応している状態だ。 そこには「自分だけが知っている情報」は何もない。

このニュースが誘う感情は「乗り遅れ恐怖」だ。 みんなが騒いでいるから何かしなければ、という衝動が生まれる。 でも急いで動いた結果、会合後のリバウンドや逆行に巻き込まれることは珍しくない。

速報は確認する。でも即行動の材料には使わない。

ノイズ②:エコノミストの「今年の利上げ回数予想」

毎年1月頃から、各証券会社や経済研究所が「今年は○回利上げ」という予想を出す。 これ自体は悪い情報ではない。ただ、外れ続けている。

問題は、それに自分のポジションを連動させてしまうことだ。 「○月に利上げと聞いたから、それまでに動く」という計画を立てると、予想が外れた瞬間に計画全体が崩れる。

このニュースが誘う感情は「根拠のある安心」だ。 専門家が言っているから大丈夫、という気持ちが、警戒心を鈍らせる。

ノイズ③:日銀総裁の発言の「語気の強弱」分析

植田総裁がある言葉をどのトーンで言ったか、前回との表現の変化は何か。 これを詳細に分析するコンテンツは多い。

しかし個人投資家がこの情報から得られる優位性は、ほぼゼロだと私は思っている。 プロの債券トレーダーが秒単位で反応する世界に、個人が遅れて入っても取れるものはない。

このニュースが誘う感情は「玄人感」だ。 詳しく分析している自分が、何か有利な位置にいるような気になる。 でもその分析が正しかったとして、どう行動するか決まっていなければ意味がない。

見るべきシグナル、3つ

シグナル①:実質賃金の動向(継続性があるかどうか)

日銀が利上げを続けるためには、「賃金上昇を伴うインフレ」が必要だという立場を取っている。 これは公式見解であり、政策判断の基軸だ。

見るべきは「名目賃金が上がった」ではなく、「物価上昇を差し引いた実質賃金がプラスで推移しているか」だ。 これが数か月継続してマイナスなら、利上げへの圧力は弱まる。 プラスが定着してきたなら、次の一手が近づいているサインになり得る。

このシグナルが示す感情ではなく、状況は「日銀が動きやすい環境かどうか」だ。

シグナル②:長期金利(10年国債利回り)の推移

日銀の政策金利ではなく、市場が形成する長期金利の動きを見る。 政策変更の前に、市場は先行して動くことが多い。

「急激に上昇している」のか、「じわじわ上昇している」のか、「横ばいで膠着している」のか。 この三つで、市場が今どういう期待を織り込んでいるかが見えてくる。

シグナル③:為替(ドル円)の方向感

金利が上がると、通常は円が強くなりやすい。 逆に、利上げ観測があっても円安が続いているなら、市場が「そこまで上がらないだろう」と見ている可能性がある。

為替は金利政策の「市場による採点」だと思っている。 ニュースより素直に、期待値が反映されやすい。

「予測しよう」という誘惑が、判断を狂わせる

前提を置いてから、動く

ここから少し、考え方の話をさせてほしい。

私がずっと苦手にしてきたのは「予測で動く」という習慣だった。

「今年は○月に利上げがある。だから○月までに×を売って、△を買う」

この思考に乗ってしまうと、予測が外れた瞬間に、全ての計画が崩れる。 更に悪いことに、「外れたのに自分の読みは正しかった」と思い込んで、ポジションを長引かせてしまう。

これは私の経験からくる話でもある。

代わりに使うようにしたのが「前提 → 分岐」という考え方だ。

予測するのではなく、「もし○○という状況になったら、自分はこう動く」という前提を、事前に複数用意しておく。

これをシナリオ分析と呼んでいるが、大げさなものじゃない。 要するに「こうなったら買い増す」「こうなったら撤退する」を先に決めておく、ということだ。

今回のシナリオ分析で置く「前提」

日銀の金利政策について、2026年春時点での私の大枠の前提はこうだ。

「日銀は利上げを継続したいが、経済の腰折れリスクと為替への影響を見ながら、慎重に進めている」

これが崩れるのは、主に二つの場面だ。

一つは「急激な円安の加速」により、輸入インフレが再燃して利上げを急がざるを得なくなる場合。 もう一つは「景気悪化の加速」により、利上げどころか政策の方向転換が必要になる場合。

この二つは方向が正反対だが、どちらも「今の穏やかなシナリオが崩れた」という意味では同じだ。

前提が崩れたときに何をするか、を先に決めておく。 それが今回の記事の核心だ。

三つのシナリオと、それぞれの構え方

シナリオA:日銀が緩やかな利上げを継続する(基本シナリオ)

このシナリオでは、日銀が年に1〜2回程度のペースで、0.25%刻みの利上げを続ける。 大きなサプライズはなく、市場は織り込みながら動く展開だ。

やること

高配当株や銀行株など、金利上昇の恩恵を受けやすいセクターへの配分を、現在の自分のポートフォリオと比較してみる。 「やや多め」くらいが意識しておく程度でよい。 大きく偏らせる必要はない。

現金比率は20〜35%を目安にしておく。 急変時に動けるための「余白」だ。

やらないこと

利上げ局面だからといって、レバレッジを使った債券の空売りや逆張り商品に手を出さない。 個人がレバレッジをかけて金利の方向に賭けるのは、プロでも難しい。

チェックするもの

毎月の実質賃金データ。 長期金利が1.5%を超えてくるかどうか。

シナリオB:日銀が予想より速く利上げを進める(逆風シナリオ)

急激な円安や、予想外のインフレ再燃により、日銀が市場の予想より早いペースで動く展開だ。

このシナリオでは、REITや長期債、高PERの成長株が売られやすくなる。 住宅ローン変動型を持っている人は、返済額への影響も意識が必要になる。

やること

REITや長期債の比率が高い場合は、段階的に軽くすることを検討する。 「今すぐ全部売る」ではなく、「全体の3分の1ずつ、時間をかけて見直す」というイメージだ。

現金比率を40%前後まで引き上げる準備をしておく。

やらないこと

「利上げが来るから、全部売って現金化する」という極端な行動は取らない。 予測が外れた時のリカバリーが、非常に難しくなるからだ。

チェックするもの

ドル円が150円を大きく超えて上昇しているか。 長期金利が2%に近づいているか。 これらが同時に起きているなら、シナリオBを意識し始める。

シナリオC:日銀が利上げを止める、または方向転換する(様子見シナリオ)

景気の悪化、あるいは国際的なリスクオフにより、日銀が「今は動けない」という状況になる展開だ。

このシナリオでは、株式市場は短期的に荒れる可能性がある一方、長期的には再び緩和期待が高まる局面がくるかもしれない。

やること

慌てない。これが最も重要だ。

「日銀が動けないのは景気が悪いからだ」という本質を忘れない。 緩和再開を期待して積極的に買い向かうのは、景気の底を見極めてからでいい。

現金を厚めに持ちながら、状況が明確になるのを待つ。

やらないこと

「金利が下がるなら、今がチャンス」という短絡的な判断で、レバレッジをかけない。 このシナリオでは、景気そのものの悪化リスクが同時に存在している。

チェックするもの

企業業績の下方修正が相次いでいないか。 雇用データの悪化が続いていないか。

私が一番やらかした撤退の遅れ

「もうすぐ戻る」が、一番危ない言葉だった

少し、昔の話をさせてほしい。

2022年の終わり頃のことだ。

当時、私はJ-REITのインデックスファンドをそれなりの比率で持っていた。 利回りが安定していて、長期保有に向いていると思っていたからだ。

その年の12月、日銀がYCC(イールドカーブ・コントロール)の修正を発表した。 長期金利の変動許容幅を0.5%に拡大するというものだった。

発表の瞬間、REITは大きく売られた。

私は最初、「過剰反応だ。すぐ戻る」と思った。 根拠はなかった。そう思いたかっただけだ。

数日待った。戻らなかった。 数週間待った。さらに下がった。

「ここまで下がったのだから、逆に増やすべきでは」という気持ちが出てきた。 ナンピン(平均購入価格を下げるために、下落局面で追加購入すること)の衝動だ。

結局私は、増やさなかったが、撤退もしなかった。 ずるずると保有を続け、損失が膨らんだ。

何が間違いだったのか。

今ならこう言える。

「シナリオが変わったのに、自分のルールを変えなかったこと」が間違いだった。

日銀がYCCを修正したという事実は、私が最初にREITを買った時の前提を壊すものだった。 「金利は当分変わらない」という前提の上に立っていたポジションが、根拠を失ったのだ。

それが分かった時点で、撤退するのが正しかった。

でも私はそれをせず、「すぐ戻る」という希望に逃げた。

この経験から作ったルールが、今でも私の投資判断の土台になっている。

「前提が崩れたら、利益が出ていても出ていなくても、一度降りることを検討する」

これだけだ。シンプルだが、実行するのは今でも簡単ではない。

実践戦略:数字と撤退基準を今日決める

曖昧なままにしない。レンジで決める。

ここからは具体的な話をする。

抽象的なアドバイスは、実際の場面で使えない。 「リスク管理が大切です」と言われても、明日の朝に何をするか分からないからだ。

だから、レンジで書く。

資金配分の目安

現金・短期債の比率:20〜40%

20%は「市場が穏やかで、自分のシナリオが当たっている時の下限」だ。 40%は「不透明感が高まり、身構えている時の上限」だ。

今の2026年春という状況で言えば、私なら30〜35%を意識している。 日銀の政策が「どちらにでも振れうる」局面だからだ。

日本株:30〜40%

金利上昇の恩恵を受けやすいセクター(金融、保険)と、景気敏感なセクター(輸出関連)を混ぜる。 どちらか一方に集中しない。

REIT・長期債:0〜15%

金利上昇局面では逆風を受けやすい。 持つなら少なめに、撤退基準を明確にした上で持つ。

外国株・海外資産:20〜30%

円高リスクのヘッジも兼ねて、一定比率で持ち続ける。 ただし、為替ヘッジ付きかどうかは、自分のシナリオに応じて判断する。

建て方:分割で入る、急がない

「今すぐ全部動かす」は不要だ。

どのシナリオでも分割して建てることを基本にしている。

具体的には、動かしたい金額を3〜5分割して、2〜4週間の間隔で入れる。 これにより、「最悪のタイミングで全部入れる」というリスクを減らせる。

「市場が強い時は一括でいい」という意見もある。 それは正しい場面もある。 ただ、今のような「方向感が定まっていない局面」では、急ぐ理由がない。

時間を分散することは、精神的にも楽になる。

撤退基準:3点セットで事前に決める

これが今回の記事で一番持ち帰ってほしい部分だ。

撤退を「感情で決める」のをやめるために、3種類の基準を事前に決めておく。

① 価格基準

「直近の意味のある安値を明確に下回ったら、一度降りることを検討する」

「意味のある安値」というのは、前回のサポートラインや、自分が「ここが崩れたら構造が変わる」と判断した水準だ。

具体的な数字は保有銘柄や指数によって異なるので、自分でチャートを見て決める。 「なんとなく安いな」ではなく、「○○円を割ったら見直す」と決めておく。

② 時間基準

「○週間経っても自分が想定した方向に動かなければ、ポジションを軽くする」

私は個人的に「6週間」を目安にしている。 根拠は感覚的なものだが、「期待した展開が6週間来なければ、シナリオが正しくない可能性が高い」という判断だ。

この基準は、損切りができない人に特に有効だと思っている。 価格が落ちていなくても、「時間を食っているポジションは機会コストを生んでいる」という認識を持てるからだ。

③ 前提基準(最重要)

「自分がそのポジションを持った理由が崩れたら、即時撤退を検討する」

例えば、「賃金上昇が継続するという前提でREITを持っていた」のに、実質賃金がマイナスに転じて数か月が経過したなら、その前提は崩れている。

価格が下がっていなくても、時間がまだ短くても、前提が崩れた時点で撤退を真剣に考える。

これが私が2022年にできなかったことだ。

初心者の方へ:一つだけ覚えてほしいこと

ルールが多くて混乱した場合は、これだけでいい。

「分からない時は、ポジションを小さくするのが正解です」

大きく持っているから、大きく迷う。 大きく迷うから、判断が遅れる。 判断が遅れるから、損が大きくなる。

ポジションを小さくすれば、迷いが減る。 迷いが減れば、判断が早くなる。 これは弱さではなく、戦略だ。

「長期投資なら関係ない」という声への答え

反論を丁寧に受け止める

「でも、私は長期投資家だから、短期の金利変動は関係ないのでは」

この考え方は、条件次第で正しい。

もし次の条件が全て揃っているなら、金利の動きを毎月追う必要はほぼない。

・毎月一定額を積み立て続けている ・投資先が広く分散された全世界株式インデックスなどである ・10年以上の長期保有が明確に決まっている ・途中で取り崩す予定が当面ない

この条件に当てはまるなら、今回の記事の内容の大半は「参考情報」として読むだけでいい。

ただし、一つだけ確認してほしいことがある。

「金利上昇局面でも、自分は本当に売らずにいられるか」だ。

長期投資が機能するのは、「下落しても売らない」という行動が実際にできる場合だ。 頭では理解していても、実際にポートフォリオが20〜30%下落した時に行動できるかどうかは、経験してみないと分からない。

もし「売ってしまうかもしれない」という不安があるなら、今回の記事のシナリオ分析と撤退基準は、あなたのためのものでもある。

「売りたくなった時、自分のルールを確認する」というためだけに使ってもらえれば十分だ。

市場参加者の心理:今、誰が何を思っているか

今の日本市場のざっくりした空気感

これは断言できない話だが、私が感じていることを少し書く。

2026年春の市場では、大きく分けて三つの層がいると感じている。

一層目は、「利上げは続く、だから備えている」という人たちだ。 銀行株を積み増し、REITを減らし、現金比率を高めている。

二層目は、「利上げがあっても業績が良ければ株は上がる」という人たちだ。 企業の収益力に注目し、金融政策は二次的な問題と見ている。

三層目は、「よく分からないから、とりあえず動かない」という人たちだ。

おそらく一番多いのは、三層目だ。

「よく分からない」は悪い状態ではない。 ただ、「よく分からないから動かない」が「よく分からないまま動かず、気づいたら大きな損が出ている」になりやすいことが問題だ。

情報が多すぎる時代に、「分からない」と認識することは、むしろ誠実な判断だ。

分からないなら、ポジションを小さく保ち、シナリオが明確になってから動く。 それが今できる最も賢明な選択の一つだと私は思っている。

日銀ウォッチ:保存したい7つの確認リスト

以下のチェックリストを、月に一度だけ確認することをお勧めする。

以下のチェックリストを、月に一度だけ確認することをお勧めする。 毎日確認すると、ノイズに振り回される。

□ 直近の実質賃金データはプラスかマイナスか □ 10年国債利回りは、先月と比べて上昇・横ばい・低下のどれか □ ドル円は先月と比べて、円高・横ばい・円安のどれか □ 日銀会合の声明文で「見通し」の表現が変わったか □ 自分が保有している資産の「買った理由(前提)」は今も有効か □ 自分のポートフォリオの現金比率は、意図した範囲に入っているか □ 直近のシナリオ(A・B・C)に変化はあるか

この7つだけ確認すれば、今の自分がどのシナリオにいるかがだいたい分かる。

自分に問う、3つの質問

以下の質問を、今の自分のポートフォリオを見ながら考えてほしい。

以下の質問を、今の自分のポートフォリオを見ながら考えてほしい。

質問1:今持っているポジションの「前提」を、一言で言えるか?

「なんとなく持っている」ポジションは、撤退基準を決めにくい。 理由を一言で言えないなら、まず言語化することから始める。

質問2:もし今日、市場が急落したら、自分はどう動くつもりか?

「売る」「買い増す」「何もしない」のどれかを、事前に決めておく。 当日に考えると、感情に引っ張られる。

質問3:今の現金比率は、「不安を感じない水準」にあるか?

現金が少なすぎると、相場の揺れに過剰反応する。 「この比率なら、多少の下落で慌てない」と思える水準を、自分で決めておく。

私のミスを防ぐルール:短い箇条書きで残す

私が実際に使っているルールを、加工して書く。

私が実際に使っているルールを、加工して書く。

・前提が崩れたら、損益を問わず一度降りることを検討する ・速報でポジションを変えない。少なくとも24時間待つ ・分からない時はポジションを小さくする ・一つのシナリオに強く肩入れしない。分岐を常に複数持つ ・利確より撤退基準を先に決める ・6週間経っても動かないポジションは意味を再確認する ・「もうすぐ戻る」という言葉が頭に浮かんだら、一度立ち止まる

まとめ:今日持ち帰る3つのこと

最後に、要点を三つだけ残す。

一つ目:予測しなくていい。シナリオを持てばいい。

日銀の次の一手を当てようとするのではなく、「こうなったらこう動く」という分岐を先に用意しておく。 シナリオA・B・Cのうち、今どこにいるかを月に一度確認するだけで十分だ。

二つ目:撤退基準を三点セットで決める。

価格基準・時間基準・前提基準の三つを、今日紙かスマホに書き留める。 特に「前提基準」が最も重要で、かつ最も忘れられやすい。

三つ目:分からない時は、ポジションを小さくする。

これは弱さではなく、判断だ。 大きく持っている時だけ、大きく迷う。

明日の朝、スマホを開いたらまず何を見るか

長期金利(10年国債利回り)の水準を一度確認する。

それが先月と比べてどちらに動いているか、だけを見る。 細かい分析は不要だ。

「上がっているか、横ばいか、下がっているか」の三択だけ確認して、今日の自分のシナリオと照らし合わせる。

それだけでいい。

相場は毎日何かを話しかけてくる。 全部に答える必要はない。

聞くべき声と、聞かなくていい声を分けること。 それが、長く生き残るための最初の技術だと、私はそう思っている。

※本記事は特定の金融商品や投資行動を推奨するものではありません。投資に関する最終的な判断は、必ずご自身の責任と判断で行ってください。本記事に記載された情報は執筆時点のものであり、将来の結果を保証するものではありません。

📌 この記事のまとめ

本記事では株式投資に関連する情報を整理しました。各銘柄のIR資料も確認しながら、ご自身の判断で投資をご検討ください。

【免責事項】本記事は情報提供を目的としており、投資の勧誘を目的としたものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。

📖 関連する投資戦略:【セクターローテーションの波に乗れ】今、資金が集まる注目分野はココだ!~2025年後半、あなたのポートフォリオを輝かせる

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント