- 1. データの前提

- 2. 月次トレンド:「2025年6月=100」とした指数で見る

- 3. コンテンツ種別の構成比

- 4. カテゴリ別パフォーマンス:個別銘柄/複数銘柄/一般・解説

こんにちは。日本個別株デューデリジェンスセンターです。

おかげさまで、当アカウントでDDレポートの発信を始めてから、まもなく1年が経過しました。ご購読・ご支援いただいた皆さま、本当にありがとうございます。

この1年で、当アカウントには延べ500名を超える方々にコンテンツをお買い上げいただき、516本の有料記事・マガジン・メンバーシップが取引されました。

「個別株のDD(デューデリジェンス)」というニッチなテーマで発信していると、「実際のところ、いま個人投資家のみなさんは何を読みたいのだろうか?」という疑問が常につきまといます。

そこで本記事では、宣伝でも自慢でもなく、自分自身の販売データを一次資料として、定量的に振り返ることにしました。

「個人投資家がいま、どんなDDレポートにお金を払っているのか」というテーマは、私の個別の事情を超えて、日本の個人投資家マーケットの関心トレンドそのものを映す一つの鏡になるはずだからです。

なお、本記事は売上の絶対額を訴求するものではありません。指数化・構成比・件数といった相対的な数値を主軸に、コンテンツの傾向を分析しています。

1. データの前提

集計期間は2025年6月1日から2026年5月22日までの約12ヶ月間です。

各取引のメタデータ(コンテンツ種別、決済日時、決済方法、購入者識別子)を統合データベース化し、月次・カテゴリ別・購入者別に再集計しました。

2. 月次トレンド:「2025年6月=100」とした指数で見る

| No. | セクション | ポイント |

|---|---|---|

| 1 | 1. データの前提 | 第1章 |

| 2 | 2. 月次トレンド:「2025年6月=100」とした指数で見る | 第2章 |

| 3 | 3. コンテンツ種別の構成比 | 第3章 |

| 4 | 4. カテゴリ別パフォーマンス:個別銘柄/複数銘柄/一般・解説 | 対象企業 |

| 5 | 5. 売れている記事の3つの構造パターン | 第5章 |

| 6 | パターンA:政策テーマ × 銘柄リスト型 | テーマ性 |

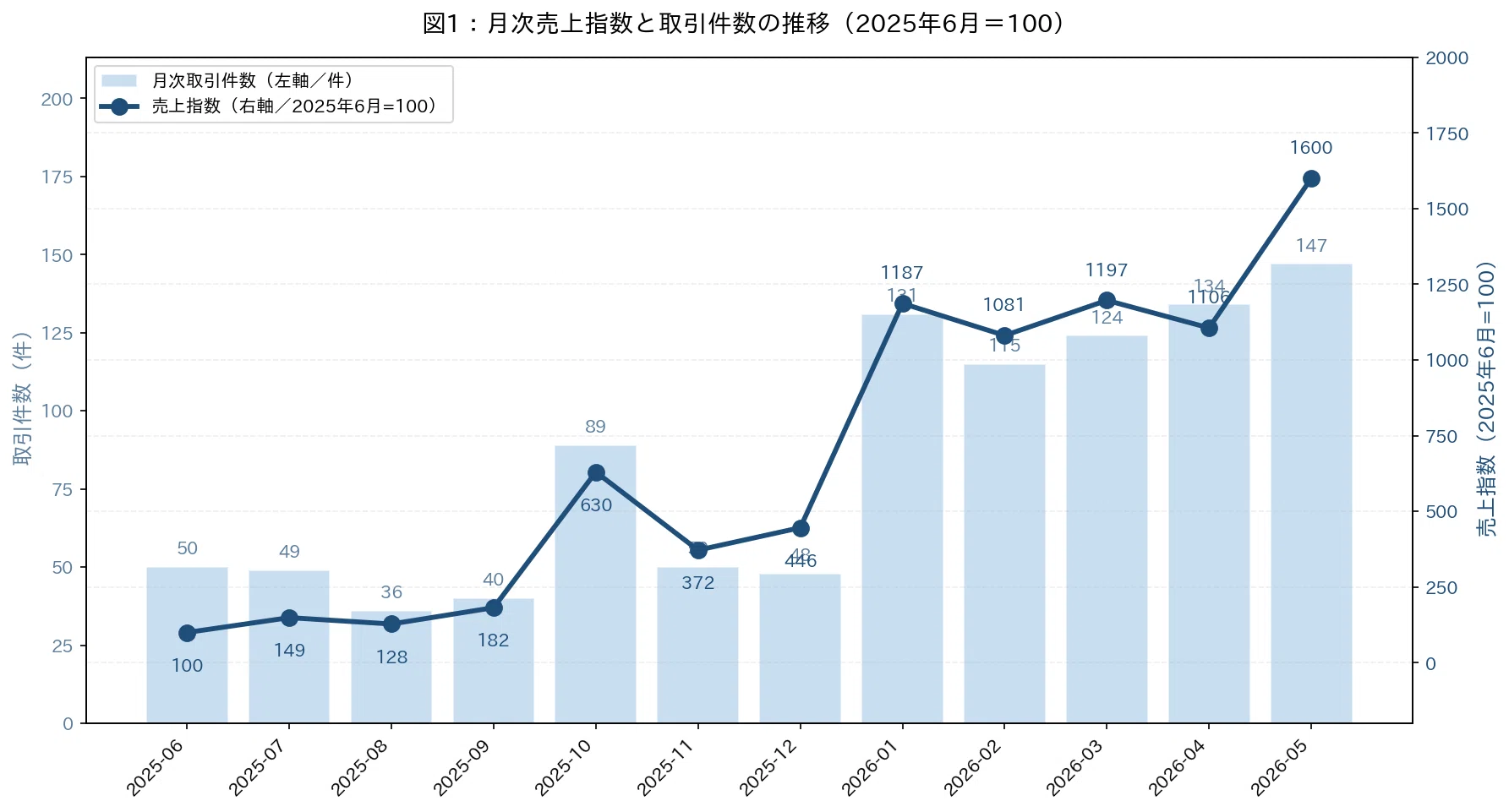

絶対額を伏せるため、初月である2025年6月の売上を100とした指数で月次推移を示します。

このグラフからは、ふたつの大きな「踊り場」が読み取れます。

ひとつ目は2025年10月です。指数で約6倍。これはちょうど高市政権の発足前後と重なり、政策テーマ記事への需要が一気に立ち上がった時期にあたります。

ふたつ目は2026年1月以降です。指数が4桁台に乗り、その水準が一過性の跳ね上がりではなく、新しい巡航高度として定着しているのが特徴的です。

ここで注意したいのは、月次取引件数(青の棒)が2026年1月以降ほぼ毎月100件超で安定している点です。「単月で跳ねた」のではなく、月次需要のベース水準そのものが切り上がったと読むのが自然です。

要因として考えられるのは、次の4点です。

第一に、新NISA成長投資枠の利用拡大による個別株への資金流入。第二に、日経平均の最高値更新による個別株物色への関心回帰。第三に、政策テーマ(防衛・AI・半導体)の継続性。そして第四に、コンテンツの累積によるアーカイブ価値の蓄積です。

3. コンテンツ種別の構成比

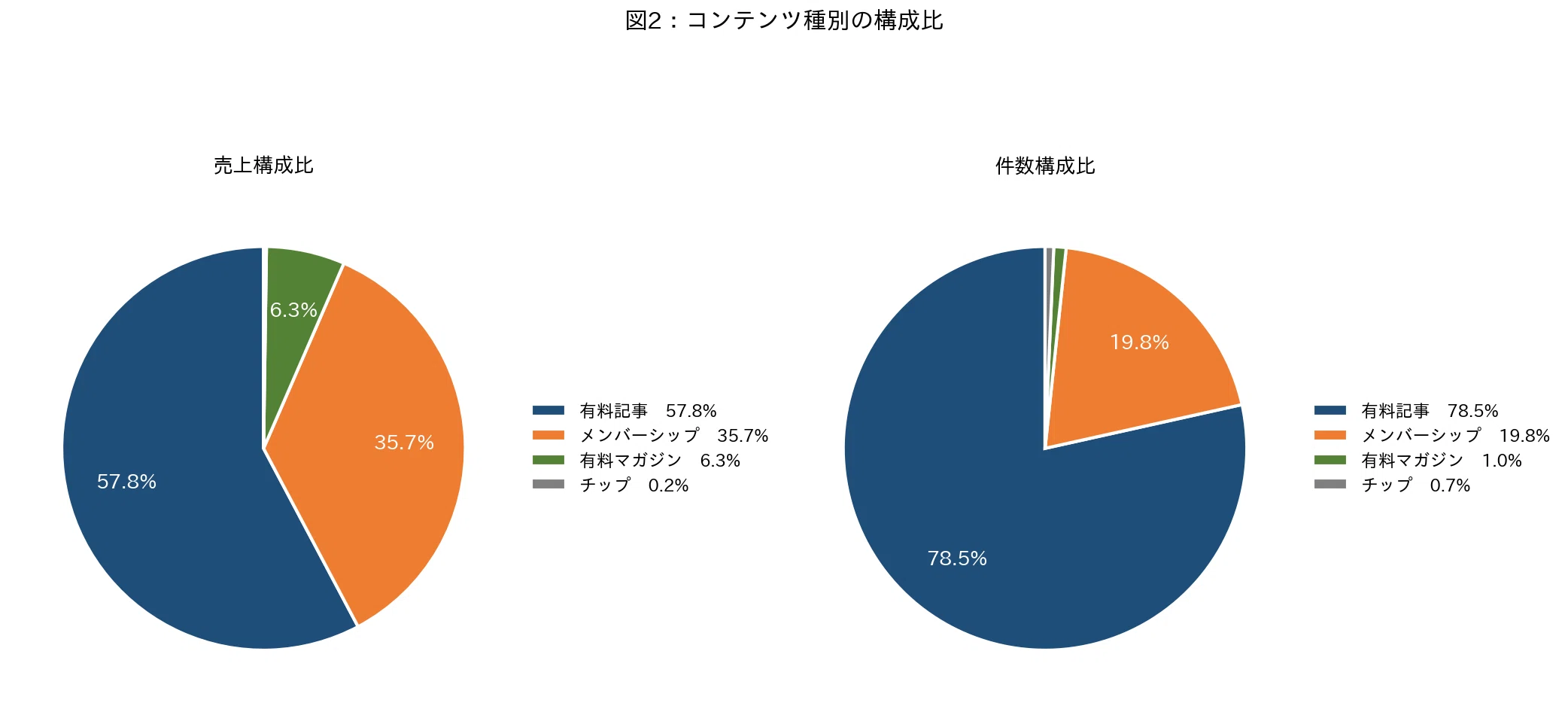

総売上および総件数を100%とした場合の構成比は以下の通りです。

ここから3つの示唆が得られます。

第一に、単発有料記事が売上の主力(57.8%)となっています。件数では8割近くを占めており、「読みたい記事だけ単発で買う」という購買行動が、いまの個人投資家の主流であることを示しています。

第二に、メンバーシップが安定基盤(35.7%)として機能しています。件数構成比19.8%に対して売上構成比が大きいのは、月額継続課金の累積効果です。一度入会した方が長期間継続してくださる傾向があり、コンテンツビジネスとしてはここが収益の安定軸になっています。

第三に、有料マガジンは少数精鋭(6.3%)です。件数構成比はわずか1.0%。マガジン購入は決断のハードルが高い分、購入者は熟読型・保存型の傾向を示しています。

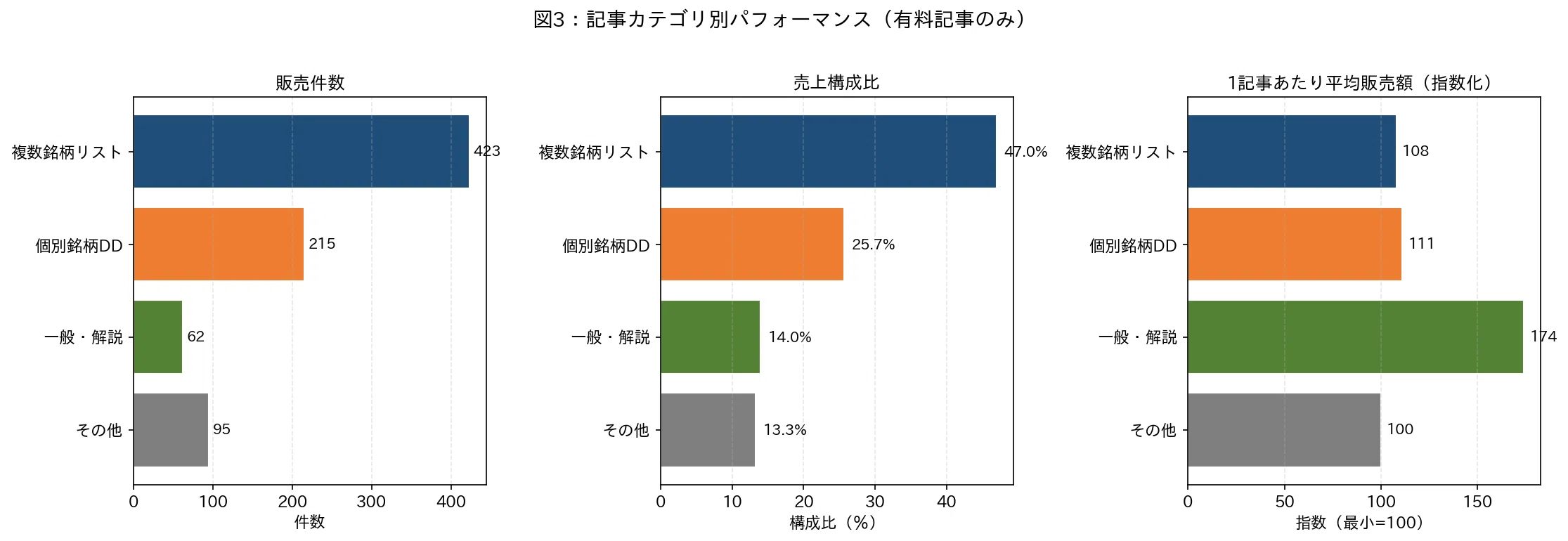

4. カテゴリ別パフォーマンス:個別銘柄/複数銘柄/一般・解説

有料記事(単発)を、タイトル文字列をもとに3つのカテゴリに分類しました。

このグラフで注目したいのは、右端の「1記事あたり平均販売額」です。

複数銘柄リスト型と個別銘柄DD型がほぼ同水準(指数108・111)であるのに対し、一般・解説型は指数174と突出しています。件数では全体の8%強に過ぎないものの、1記事あたりの平均販売額は他カテゴリよりも約1.5倍以上高い結果になりました。

これは何を意味するのか。

おそらく、「銘柄リスト」型は短期の話題性で買われ、「解説」型は長期にわたって繰り返し参照されるアーカイブ価値で買われる、という購買動機の違いの表れです。

短期はフロー、長期はストック。両者を組み合わせる編集方針が、データから示唆されます。

5. 売れている記事の3つの構造パターン

販売件数の上位記事を眺めると、明確な3つの「型」が浮かび上がりました。

パターンA:政策テーマ × 銘柄リスト型

高市政権関連記事、親子上場解消TOB候補リスト、2026年テンバガー候補リストなどがこのパターンです。「政策・制度変更というマクロのテーマ」と「20〜30銘柄のリスト」の組み合わせは、最も再現性のある売れ筋構造でした。

興味深いことに、「30選」は「20選」より販売件数で上回る傾向があります。情報量の多さに対する選好が観察されました。

パターンB:急騰銘柄の「連想買い」型

「○○急騰の裏に潜む第二の候補」「○○統合で『なぜか』買われる中小型株」といったタイトル群です。

時価総額の大きな主役銘柄が動いたあと、「乗り遅れたが諦めきれない」読者の救済ニーズを満たす構造になっています。

パターンC:ニッチトップDD型

「世界シェア○割」「黒衣企業」「縁の下の本命」といった専門的フレーズと、時価総額数百億円規模の中小型株を組み合わせた深掘りレポートです。

高純度リン酸、SiCワイヤーソー、特殊光学硝子、減速機──こうしたB2B素材・部品メーカーへのDDは、ある一定層から強い支持を得ています。

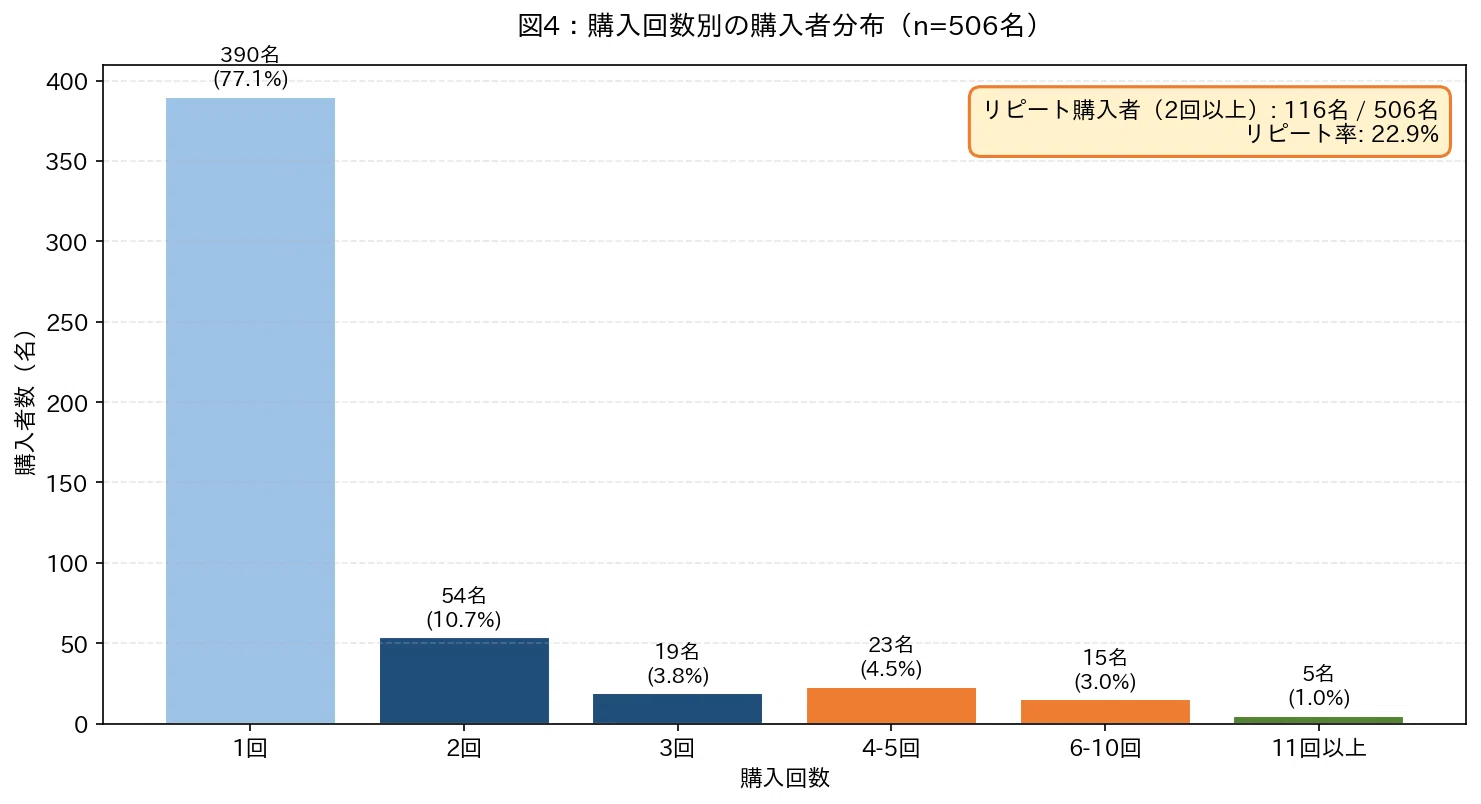

6. 購入者行動:リピーターの分布

506名の購入者を、購入回数別に分布図にしました。

2回以上購入してくださった方は116名、リピート率は22.9%でした。eコマースの一般的なリピート率(業種により幅があるものの、概ね10〜30%)と比較すると、コンテンツビジネスとしては健全な水準です。

特筆すべきは、4回以上購入してくださっている「ヘビーユーザー」層が43名(全体の8.5%)存在することです。

リピーター上位の方々の購入履歴を見ると、「個別銘柄DDを読んだあと、関連する複数銘柄リストもまとめて購入する」という横展開の購買行動が観察されました。

「ある銘柄を深く知る → 同テーマの周辺銘柄も知りたい」という、投資家として極めて自然な情報探索プロセスが、購買データの中に明確に表れていたことになります。

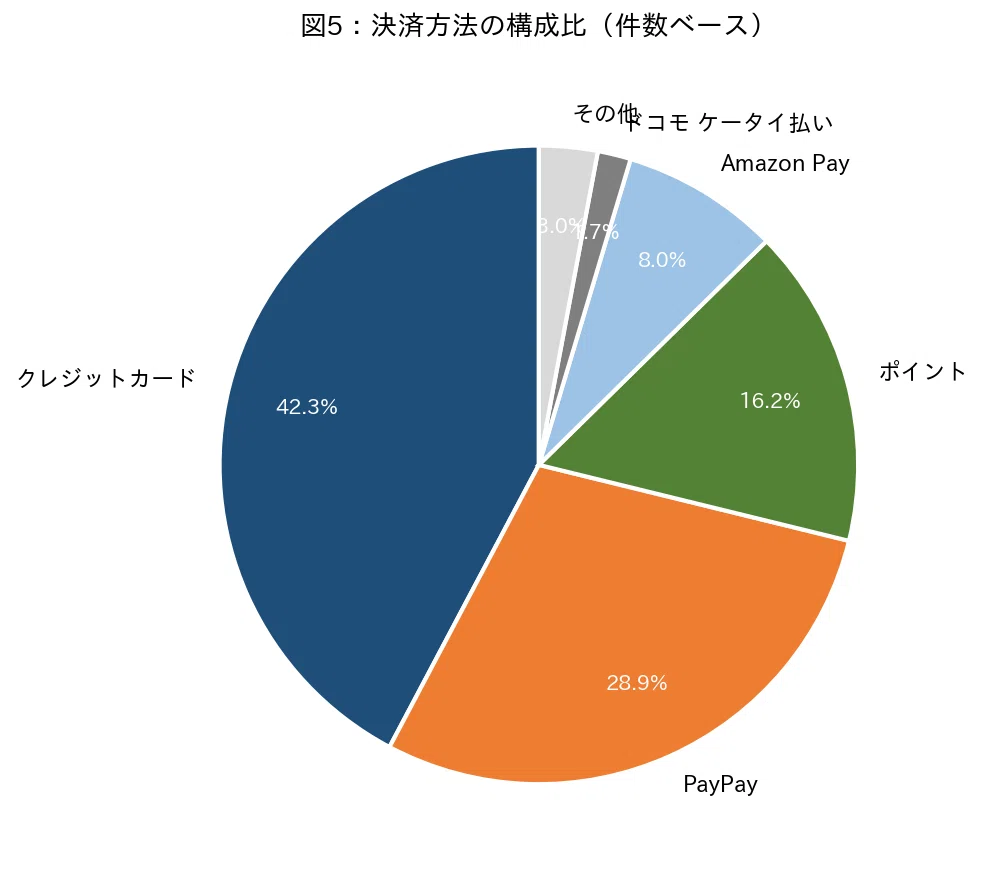

7. 決済方法・時間帯の補助的傾向

参考までに、主な決済方法の構成比も整理しました。

クレジットカードが約42%で最多、次いでPayPayが約29%です。PayPayの構成比が比較的高いのは、スマホ起点での「スキマ時間購入」が一定割合存在することを示唆しています。

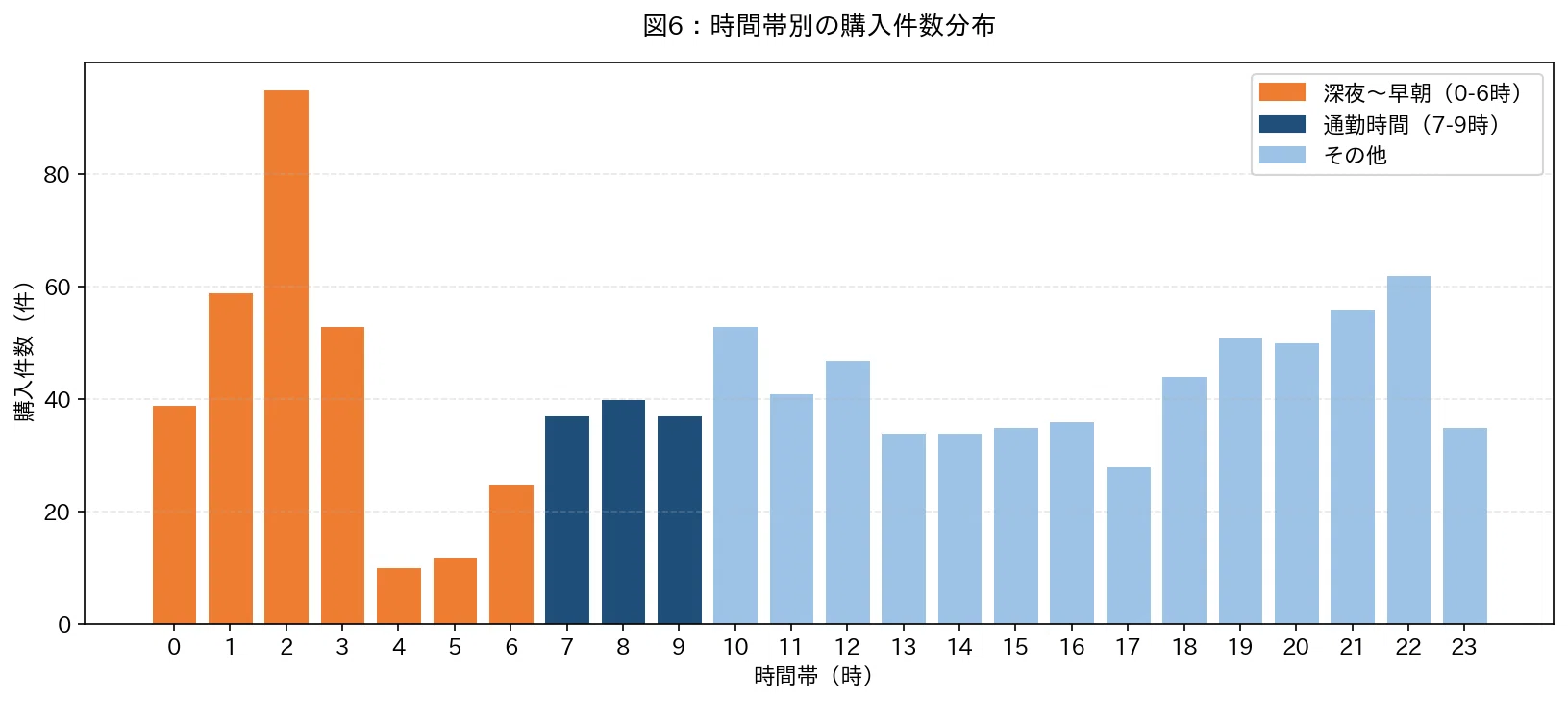

時間帯分布を見ると、興味深い傾向が浮かびます。

深夜から早朝(0〜6時)と通勤時間帯(7〜9時)に購入が集中しており、典型的な「個人投資家の情報収集タイム」と一致しています。

つまり、市場が動く前の準備時間に、読者は記事を購入し、その日のトレード判断のインプットにしている──そんな利用シーンが推測されます。

8. このデータが示唆する、個人投資家の関心構造

以上の分析から、当アカウントのデータに限らず、日本の個人投資家マーケット全般に共通すると思われる関心構造を、5点に整理します。

第一に、政策・制度変更が最大の購買ドライバーになっています。高市政権関連、親子上場解消、TOBプレミアム──マクロのテーマ性が個別株への興味を駆動しています。

第二に、「乗り遅れたが、まだ諦めたくない」読者層が大きい。急騰した銘柄の「次の候補」を探すニーズは、相場が活況であるほど強くなります。

第三に、専門的なニッチ情報への支払い意欲は明確に存在する。「世界シェア○割の黒衣企業」という、調べないと出てこない情報には、一定の市場価値があります。

第四に、投資手法・解説コンテンツは少数だが、単価とリピート率が高い。銘柄リストはフロー、手法解説はストック──両者の役割分担が見えてきます。

第五に、購買は習慣化する。リピート率22.9%という数字は、「一度買ってよかった」と感じた読者が、自然と次の購買に進むことを示しています。

9. 今後の編集方針

このデータをふまえて、当アカウントは今後、以下の方針で記事制作を続けていきます。

ひとつ目は、政策テーマと銘柄リストの組み合わせを、引き続き月1〜2本のペースで提供することです。

ふたつ目は、ニッチトップDDの専門性を担保するため、財務・競合・サプライチェーンの3軸を必ず網羅することです。

みっつ目は、投資手法・解説コンテンツを意図的に増やし、フローとストックのバランスを取ることです。

よっつ目は、メンバーシップ会員特典を継続的に強化し、長期購読者へのリターンを最大化することです。

おわりに

本記事は、当アカウントの販売実績を、宣伝目的ではなく個人投資家の関心構造を観察する一次資料として分析したものです。

絶対額には触れていませんが、構成比・指数・件数といった相対的指標だけでも、十分に有意義な示唆が得られることがおわかりいただけたかと思います。

日本の個人投資家マーケットは、新NISA、高市政権、AI/半導体ブームを背景に、明らかに「自分で考えて個別株を選ぶ」フェーズへと進みつつあります。

その流れの中で、私たちは引き続き、一次情報に基づいた本格DDレポートを、誠実に、そして地道に積み上げていきたいと考えています。

これからも、日本個別株デューデリジェンスセンターをよろしくお願いいたします。

※本記事は投資情報の提供を目的としたものではなく、当アカウントの販売実績データを統計的に分析したものです。個別銘柄への投資判断はご自身の責任において行ってください。

※集計データは2026年5月22日時点のものです。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント