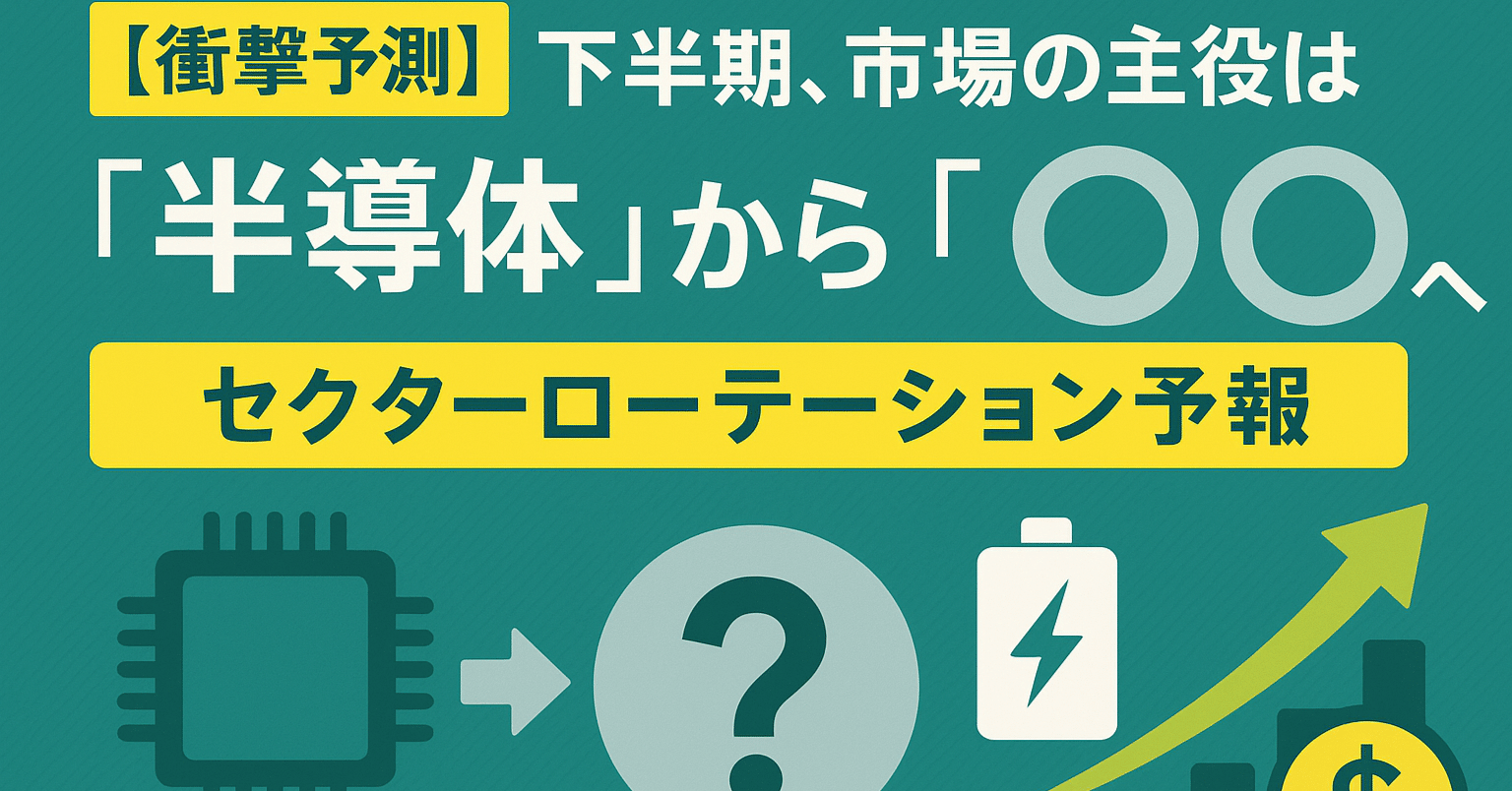

序章:宴の終わり、そして新たな主役の登場

- 2025年上半期の主役「半導体セクター」は、構造的な追い風こそ続くもののバリュエーションが過熱気味で、業績相場への移行と共に主役交代の機運が高まっている。

- 下半期は実質賃金プラス転換・金利のある世界の本格化・構造的人手不足の3大マクロトレンドが、内需・バリュー株を主役に押し上げる。

- 最大の勝ち組は三菱UFJ(8306)・三井住友FG(8316)を筆頭とする金融セクター、続いて人材/DX支援、そして「ちょっと良い暮らし」関連。

2025年の上半期、日本の、いや世界の株式市場の主役は誰の目にも明らかでした。その名は「半導体」。AIという人類史レベルの産業革命を背景に、NVIDIAを筆頭とする関連銘柄の株価は、熱狂という燃料を燃やしながら、まるで重力を振り切るように天高く舞い上がりました。

しかし、賢明な投資家は心のどこかで知っています。市場において、永遠に続く宴など存在しないということを。一つのテーマが熱狂のピークを迎え、その成長ストーリーが市場参加者の誰もが知る「共通認識」へと変わってしまった時。何兆円もの資金を動かす機関投資家たちは、静かに、しかし着実に、次の有望な漁場へと、その巨体を向け始めているのです。

本記事は、2025年下半期の株式市場における大規模な「主役交代」の可能性を、誰よりも早く深く予測する試みです。上半期の絶対王者・半導体セクターの現状を冷静に分析し、なぜ交代の機運が高まっているのか。そして、次に主役の座に躍り出る「内需・バリュー株」の正体と、具体的な投資戦略までを、一気通貫で解説します。

【第一部】上半期の絶対王者「半導体」~揺るぎなき栄光と忍び寄る陰り

- AI革命という本物のファンダメンタルズに支えられ、半導体相場は2000年ITバブルとは別物の業績裏付け相場だった。

- ただし過熱したバリュエーション・金融相場から業績相場への移行・地政学リスクという3つの警戒シグナルが点灯している。

- 結論:「絶対的主役」から「重要な名脇役」へのポジションチェンジが起きつつある。

第1節:AI革命という、揺るぎなき成長ストーリー

2025年上半期の半導体株の上昇は、決して2000年のITバブルのような実態を伴わない熱狂ではなく、AIという本物の産業革命に支えられた極めて力強いファンダメンタルズ相場でした。AIの学習・推論に不可欠なGPUで市場を独占するNVIDIAの天文学的な決算、世界中のデータセンターへの巨額投資競争、HBM(広帯域メモリ)市場の爆発的拡大。日本の半導体製造装置メーカーや素材メーカーが、世界最高水準の技術力でその恩恵を受けるという構図に、疑いはありませんでした。

第2節:なぜ今「主役交代」の可能性が囁かれるのか?3つの警戒シグナル

| シグナル | 内容 | マグニチュード |

|---|---|---|

| ① バリュエーション過熱 | 主要銘柄のPERは数年先の楽観シナリオまで織り込み済み。市場期待を「少しでも下回る」と急落しやすい状態。 | ★★★(高) |

| ② 金融相場→業績相場への移行 | 利下げ期待による下支えが弱まり、投資家の関心は個別企業のEPS実績へシフト。グロース株には逆風。 | ★★(中) |

| ③ 地政学リスク | 米中テクノロジー覇権争い、対中輸出規制強化、台湾有事リスク。確率は低くてもインパクトは甚大。 | ★★(中) |

これら3つのシグナルは、単独ではセクターを崩すほどの威力はないかもしれません。しかし、それらが同時に重なり始めているという事実こそが、今、市場参加者を慎重にさせている本質なのです。

第3節:結論~「絶対的主役」から「重要な名脇役」へ

下半期の半導体セクターは、セクター全体が思考停止で買われる展開から、その中でも真に圧倒的な技術力と収益性を持つごく一部の企業だけが買われる「厳しい選別の時代」へと移行していくでしょう。市場全体のテーマとしては一度、その主役の座を次なるスターに譲り、「重要な名脇役」へとそのポジションを変える――これが下半期の基本認識です。

【第二部】次なる主役は「内需・バリュー株」だ

- 下半期の3大マクロトレンドは実質賃金プラス転換/金利のある世界/人手不足の絶望的深刻化。

- これらが共通して指し示すのは内需・バリュー株という、まったく性質の違う「次の主役」。

- グローバル景気・為替に振り回される構造から、日本国内の構造変化を取り込む投資へ。

| マクロトレンド | 中身 | 恩恵を受けるセクター |

|---|---|---|

| ①実質賃金プラス転換 | 歴史的賃上げが物価上昇を上回り、中間層の消費マインドに点火。 | 小売、外食、レジャー、百貨店 |

| ②金利のある世界本格化 | マイナス金利解除→国債買入減額→追加利上げ。利ザヤ拡大が銀行に20年ぶりの春を呼ぶ。 | 銀行、保険、地銀、リース |

| ③構造的人手不足の深刻化 | 生産年齢人口減少が加速し、省人化・自動化投資が「待ったなし」化。 | 人材、DX支援、SaaS、産業用ロボット |

第1節:実質賃金プラス転換と「中間層消費」の復活

下半期日本経済における最も明るく重要な変化は、実質賃金がプラス圏に浮上する可能性です。2024~25年の歴史的賃上げが、しぶとく続く物価上昇のペースをついに上回り始める。これは、長年デフレと節約マインドに苦しんできた日本の「中間層」の消費マインドに、ついに火がつくことを意味します。

第2節:「金利のある世界」の本格化と金融セクターの構造転換

マイナス金利解除、国債買い入れ減額、秋以降の追加利上げ可能性。日本は金利のある世界へ本格回帰します。20年近く続いたゼロ金利・デフレを前提としたビジネスモデルは根本的な見直しを迫られ、その最大の受益者が銀行をはじめとする金融セクターです。

第3節:人手不足の絶望的深刻化と企業の「待ったなし」投資

生産年齢人口の減少は加速度的に進み、人手不足はもはや事業存続そのものを揺るがすリスクとなっています。企業は景気の波と無関係に、省人化・自動化への投資を強制される――これは数年・数十年単位で続く強力で不可逆的な需要となるのです。

【第三部】新主役「内需・バリュー」3セクターの全貌

- 最大の主役候補は銀行・金融セクター:三菱UFJ(8306)/三井住友FG(8316)/みずほFGの3メガ。

- 第二の主役は人材・DX支援:UTグループ(2146)/パーソルHD(2181)/野村総研(4307)/Sansan(4443)。

- 第三の主役は「ちょっと良い暮らし」:物語コーポ(3097)/三越伊勢丹HD(3099)/旅行・レジャー関連。

【新主役①】銀行・金融セクター~20年ぶりの「春」を謳歌する最大の勝ち組

「金利のある世界」への回帰という構造転換の恩恵を、最もピュアに享受するセクターです。長期金利の上昇は銀行最大の収益源である「長短金利差(利ザヤ)」の拡大に直結します。さらにPBR1倍割れ改善への圧力は、これまで以上に積極的な株主還元(増配・自社株買い)を促すでしょう。

| 銘柄 | 証券コード | 位置付け | 注目理由 |

|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 8306(8306) | 邦銀首位 | 海外比率高く金利上昇+円安耐性。配当性向40%で還元も厚い。 |

| 三井住友フィナンシャルグループ | 8316(8316) | 邦銀第2位 | 累進配当を明言、株主還元の信頼性が極めて高い。 |

| みずほフィナンシャルグループ | 8411(8411) | 邦銀第3位 | 構造改革進展、PBR最も低位=バリュー妙味大。 |

| ふくおかフィナンシャルグループ | 8354(8354) | 地銀大手 | 九州経済圏で貸出ボリューム成長+利ザヤ拡大の二段階効果。 |

【新主役②】人材サービス・DX支援セクター~「人」と「システム」で日本の課題を解く

人手不足という日本社会の痛みを直接的に解決する「課題解決型」ビジネスです。単に人材を派遣するだけでなく、企業の生産性そのものを向上させるより付加価値の高いサービスへの需要が爆発的に高まります。

| 銘柄 | 証券コード | 事業領域 | 成長ドライバー |

|---|---|---|---|

| UTグループ | 2146(2146) | 製造業特化人材派遣 | 半導体工場立地ブームで引く手あまた。請負化で利益率向上。 |

| パーソルホールディングス | 2181(2181) | 総合人材 | 幅広い業種カバー、SaaS型HRテックで二段階成長。 |

| 野村総合研究所 | 4307(4307) | DXコンサル+IT | 上流工程独占、金融DXで一段の伸長。 |

| Sansan | 4443(4443) | バックオフィスSaaS | 名刺・契約・請求のDX、解約率の低さは際立つ。 |

| SHIFT | 3697(3697) | ソフトウェアテスト | 人手不足の中、高単価エンジニア大量育成スキームを保有。 |

【新主役③】”ちょっと良い暮らし”関連~中間層の「ご褒美消費」を取り込む

実質賃金プラス転換は、これまで財布の紐を固く締めてきた中間層に、ささやかな余裕と希望をもたらします。彼らは日々の暮らしの中に「ちょっとした贅沢」「質の向上」を求め始めます。

| 銘柄 | 証券コード | 業態 | 注目ポイント |

|---|---|---|---|

| 物語コーポレーション | 3097(3097) | 外食(焼肉きんぐ等) | 体験価値で集客、中間層のご褒美消費の代表格。 |

| 三越伊勢丹ホールディングス | 3099(3099) | 百貨店 | 富裕層インバウンド+中間層自分ご褒美の二層構造。 |

| ANAホールディングス | 9202(9202) | 航空 | 国内旅行需要回復+インバウンド拡大の双方を取り込み。 |

| オリエンタルランド | 4661(4661) | テーマパーク | 価格決定力の強さ、中間層の「特別な日」消費を独占。 |

リスクマトリクス:ローテーション投資で踏んではいけない地雷

| リスク | 内容 | 対象セクター | 対策 |

|---|---|---|---|

| 万年割安株の罠 | PBRが低いだけで業績改善カタリストがない銘柄 | 一部の地銀・小売 | ROE改善見通しの有無で線引き |

| 利下げ転換リスク | 景気急減速で日銀が利上げ撤回 | 金融全般 | 利上げ前提に偏らずポートフォリオを分散 |

| 人件費高騰 | 賃上げで利益が圧迫される業態 | 外食・小売 | 価格転嫁力の強い銘柄に絞る |

| DX投資抑制 | 景気後退で企業のIT投資縮小 | DX支援・SaaS | 解約率(チャーン)の低い銘柄を優先 |

セクターローテーションを賢く乗りこなす3つの戦略

- 先行指標を毎月チェック:実質賃金、銀行貸出動向、有効求人倍率、百貨店売上高。

- 段階的な資金シフト:半導体株を一夜で売らず、利確分を内需・バリューへ少しずつ移す。

- 「万年割安株」を避け、カタリストのある割安株だけを選ぶ。

戦略①:先行指標を絶対に見逃さない

ローテーションの勢いを測る「温度計」が、毎月発表される経済指標です。実質賃金・銀行貸出動向・有効求人倍率・百貨店売上高――内需の体温を示すデータに、これまで以上に注意を払いましょう。

戦略②:一夜の転換ではなく段階的な資金シフトを

ポートフォリオの入れ替えを一夜で行う必要はありません。むしろ危険です。上半期に利益をもたらしてくれた半導体株の一部を感謝と共に利益確定し、その資金で内需・バリューの優良株を、株価がまだ割安なうちに少しずつ、計画的に買い増していく。

戦略③:「万年割安株」という罠に注意

同じバリュー株でも、ただPBRが低いだけの「万年割安株」と、これから業績が上向き株価が見直されるカタリストのある割安株は別物です。明確な追い風ストーリーなき銘柄には、決して手を出してはいけません。

よくある質問(FAQ)

Q1. 半導体株は全部売ったほうがいいですか?

Q2. 内需・バリュー株はいつまで主役ですか?

Q3. 銀行株は今からでも遅くないですか?

Q4. 人材・DX関連は景気後退に弱くないですか?

Q5. ETFで内需・バリューに賭ける方法は?

終章:市場の”季節”は巡る。次の夏に備え、春の種を蒔け

株式市場に永遠の夏はありません。熱狂的だったAIという名の夏が勢いを和らげる時、やがて日本列島には穏やかで滋味深い、内需という名の「実りの秋」が確実にやってきます。

多くの投資家は、去りゆく夏の喧騒を惜しみ、まだ熱気の残る場所にいつまでも留まろうとするでしょう。しかし賢明な投資家は、誰よりも早く空の色や風の匂いの変化を感じ取り、次の季節の豊かな収穫に向けて静かに、そして着実に、畑を耕し新しい種を蒔き始めるのです。

半導体から内需・バリュー株へ。2025年下半期に訪れる巨大なセクターローテーションを、岸辺から眺めるのか、それとも熟練のサーファーとしてその波を乗りこなすのか――決めるのは、あなた自身です。

関連記事・関連銘柄

【免責事項】本記事は情報提供を目的としており、投資の勧誘を目的としたものではありません。投資に関する最終的な決定は、ご自身の判断と責任において行ってください。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント