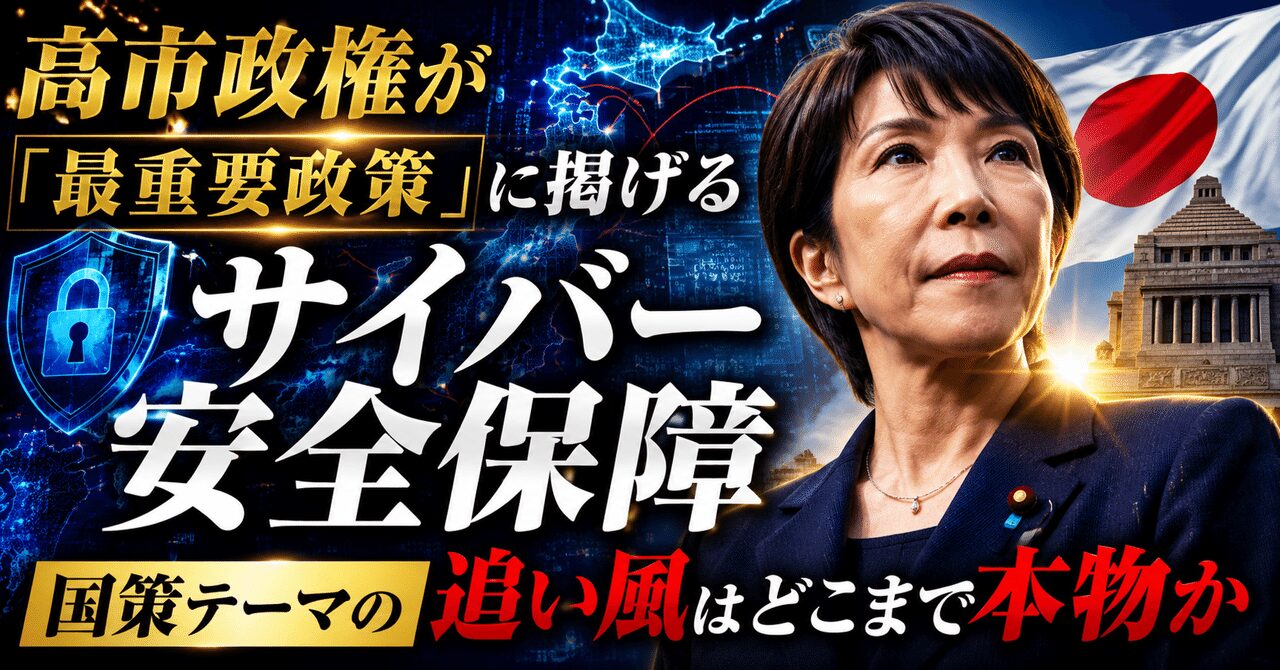

- 1. なぜ今、サイバー安全保障が「最重要政策」なのか

- 「戦略分野」として位置づけられたサイバーセキュリティ

- 「防御」から「抑止」へという発想の転換

- 地政学リスクと結びついたサイバー空間

「サイバーセキュリティ」という言葉を、ニュースやSNSで以前より頻繁に目にするようになったと感じている方は多いのではないでしょうか。背景にあるのは、高市政権がこの分野を経済政策の「戦略分野」、そして安全保障上の「最重要政策」の一つに明確に位置づけたという大きな政策転換です。

株式市場ではすでに「サイバーセキュリティ関連」が人気テーマとして定着し、関連銘柄の株価が政治日程に連動して大きく動く場面も増えてきました。いわゆる「国策テーマ」です。

ただ、個人投資家として冷静に考えたいのは、その追い風が「どこまで本物なのか」という点です。号令が掛かったことと、実際にお金が企業の業績として流れ込むことは、必ずしもイコールではありません。テーマだけが先行して株価が膨らみ、後から失望に変わる例は、過去の国策テーマでも数多く見てきました。

この記事では、まず高市政権のサイバー安全保障政策の中身と制度の全体像を整理し、そのうえで市場とお金の流れを確認します。さらに、あまり名前の知られていない関連銘柄を5社、バリューチェーンの視点から取り上げ、最後に「追い風はどこまで本物か」を投資家目線で検証していきます。専門用語もできるだけかみ砕いて説明していきますので、銘柄を自分の手で発掘する楽しみのきっかけにしていただければと思います。

個人投資家にとって、こうした国策テーマを学ぶ意味は小さくありません。大きな政策の流れは、業界全体に何年もかけて影響を及ぼします。その流れをいち早く理解し、恩恵を受ける企業を自分なりに見つけ出せれば、まだ多くの人に注目されていない段階で投資のチャンスをとらえられる可能性があるからです。もちろん、テーマを鵜呑みにするのは禁物ですが、政策という大きな地図を手にしたうえで個別企業を探すアプローチは、闇雲に銘柄を探すよりもずっと納得感のある投資につながります。

なお、本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。この点を最初にお断りしたうえで、本題に入っていきます。

1. なぜ今、サイバー安全保障が「最重要政策」なのか

「戦略分野」として位置づけられたサイバーセキュリティ

最初に押さえておきたいのは、政府がサイバーセキュリティを「数ある政策の一つ」ではなく、国家戦略の中核に据えたという事実です。

政府は2025年11月、減税効果を含めて総額21兆円規模の総合経済対策を決定しました。この対策は物価高対策に加えて「危機管理投資」と「成長投資」という柱で強い経済を実現する方針を掲げており、その戦略分野として半導体、造船、量子、宇宙、情報通信、重要鉱物などと並んで、サイバーセキュリティが明記されました。物価高対策とは別の次元で、経済安全保障と国家基盤を支える分野として扱われている点が重要です。

また、政府の成長戦略を議論する会議体でも、直ちに実行すべき重要施策とされる戦略分野の一つとして「デジタル・サイバーセキュリティ」が挙げられています。つまり、補正予算や成長戦略といった複数の政策パッケージの中で、サイバーセキュリティが繰り返し最重要級の扱いを受けているということです。

こうした政府の取り組みの全体像は、内閣官房のサイバー安全保障に関するページで確認できます。一次情報に当たることは、テーマの賞味期限や本気度を見極めるうえで欠かせません。

「防御」から「抑止」へという発想の転換

もう一つ見逃せないのが、政策の「思想」そのものが変わりつつあるという点です。

これまで日本のサイバーセキュリティ政策は、攻撃を受けたら守る、情報を適切に管理するという「防御領域」の話が中心でした。行政上の技術対応の延長線に置かれ、国家戦略全体の中では補助的な位置づけにとどまっていたと指摘されています。

ところが近年は、攻撃される理由を減らすだけでなく、そもそも「攻撃する意味がなくなる国」を目指すという、抑止の発想が政策に反映されつつあります。守りを固めるだけでなく、相手に「この国を攻撃しても割に合わない」と思わせる、という考え方です。この思想の転換が、後で触れる「能動的サイバー防御」という新しい制度につながっていきます。

このあたりの背景は、専門家による解説記事が分かりやすく整理しています。高市政権の総合経済対策の中でサイバーセキュリティがどう位置づけられたのか、その意味を掘り下げています。

地政学リスクと結びついたサイバー空間

政府がここまで本腰を入れる背景には、企業や社会インフラに対するサイバー攻撃の脅威が、現実に拡大していることがあります。

重要インフラの機能停止や破壊を目的とした重大なサイバー攻撃は、特定の国家を背景とした形でも日常的に行われるようになっており、安全保障上の大きな懸念となっています。ランサムウェアによる業務停止や、取引先を経由して本丸に侵入するサプライチェーン攻撃など、従来の防御策では追いつかない脅威が次々と現実のものになっています。

さらに、国家間の対立がサイバー攻撃という形で表面化する場面も増えています。米国政府が中国のサイバーセキュリティ企業に制裁を科すなど、国際的な緊張がそのままサイバー空間のリスクとして跳ね返ってくる構図です。経済安全保障の観点からも、サイバーセキュリティの重要性は年々増しています。

言い換えれば、このテーマは一過性のブームではなく、地政学という長期的で構造的な変化に根ざしているということです。ここが、流行り廃りの激しい他のテーマ株とは少し性質が異なる点だと言えるでしょう。

拡大し続けるサイバー攻撃の脅威

ここで、そもそもどんな攻撃が脅威になっているのかを簡単に整理しておきましょう。攻撃の中身を知ると、どの企業のどんなサービスに需要が生まれるのかが見えやすくなります。

攻撃を仕掛ける主体は、その目的によっていくつかに分類されます。最も高度なのが、国家の支援を受けたとされる攻撃グループです。一般にAPTと呼ばれ、コストを度外視してでも目的の達成を優先するため、重要インフラ事業者や機微な技術情報を持つ企業にとって深刻な脅威となります。次に、金銭を目的とするサイバー犯罪組織があります。こちらはほとんどの企業が標的になり得るのが特徴で、攻撃ツールの製作・販売から攻撃拠点の時間貸しまで、犯罪行為そのものが分業化され、一大市場を形成しつつあるとされます。

具体的な攻撃手法としては、データを人質に身代金を要求するランサムウェア、取引先の弱点を突いて本丸に侵入するサプライチェーン攻撃、大量のデータを送りつけてシステムを麻痺させるDDoS攻撃などが代表的です。報道によれば、こうした大量のデータを送りつける攻撃は2024年末に過去最大の件数に達したとされ、攻撃が量・質ともに増え続けている現実が浮かび上がります。

重要なのは、これらの攻撃が「いつか起こるかもしれない」リスクではなく、すでに日常的に発生している現実だという点です。だからこそ、防御側の投資は景気に関係なく続かざるを得ず、関連市場には底堅い需要が生まれます。

衆院の安定多数という政治的な後ろ盾

政策が腰折れせずに進むかどうかを左右するのが、政治の安定です。

国政選挙の結果、与党が衆議院で安定した多数を確保したことは、単なる政権の安定にとどまらず、サイバー安全保障政策を継続的に推し進める強力な土台になると指摘されています。政策の継続性が担保されることは、関連企業が中長期の投資計画を立てやすくなることを意味し、テーマの持続性という観点からは追い風です。

もっとも、強い権限を整える政策である以上、後述するプライバシーとの兼ね合いなど、丁寧な制度設計と説明責任も同時に求められます。圧倒的な議席は政策の加速を可能にしますが、社会の理解をどう得ていくかという課題は残されています。この点を冷静に見ている報道も参考になります。

2. 制度の中身 ― 能動的サイバー防御とは何か

国策テーマを評価するうえで、根拠となる制度を理解しておくことは非常に大切です。ここでは、今回の追い風の中核にある「能動的サイバー防御」という仕組みを整理します。

サイバー対処能力強化法・整備法の成立

能動的サイバー防御とは、国や重要インフラに対する重大なサイバー攻撃のおそれがある場合に、被害が発生する前から探知・特定し、未然に防ぐための戦略を指します。受け身で守るのではなく、必要に応じて攻撃元にアクセスして無害化する措置まで視野に入れている点が特徴です。

これを実現するための法律が、2025年5月16日に国会で成立し、同月23日に公布されました。一般には「能動的サイバー防御法」と呼ばれますが、正式名称は「重要電子計算機に対する不正な行為による被害の防止に関する法律」という長いものです。法律は本体である「サイバー対処能力強化法」と、警察官職務執行法や自衛隊法、サイバーセキュリティ基本法など既存の複数の法律を改正する「同整備法」の二本立てで構成されています。

高市首相はかねてからこの分野に強い問題意識を持ってきた政治家として知られており、この関連法の策定にも積極的に関わってきたとされます。政権の看板政策として推進されているのには、こうした経緯もあるわけです。

法律の概要や制定の背景は、セキュリティ専門企業の解説が体系的にまとまっています。受動的防御から能動的防御への転換という大きな流れを押さえるのに役立ちます。

施行スケジュール ― 2026年が「運用元年」

投資テーマとして見るとき、最も重要なのが「いつ動き出すのか」というスケジュールです。

この法律は、大部分の規定が公布から1年6か月を超えない範囲、つまり2026年中に施行される予定です。具体的には、攻撃元の無害化などに関わる中核的な規定が2026年10月に施行される見通しとされ、これに先立って攻撃の監視などを担う新しい委員会の設置が2026年4月に予定されています。一方で、通信情報の利用に関する規定については、より慎重な制度設計が求められることから公布から2年6か月以内の施行とされ、段階的に整備が進む見込みです。

つまり、2026年はまさに能動的サイバー防御の「運用元年」にあたります。制度が実際に回り始める年だからこそ、関連する官民の動きが活発になり、市場の注目も集まりやすい局面だと言えます。

施行スケジュールの詳細や正式名称、対象事業者については、法務系メディアの解説が日付ベースで丁寧に整理しているので、正確に確認したい方には参考になります。

三つの柱と、企業に課される「義務」

能動的サイバー防御の制度は、大きく三つの柱で成り立っています。一つ目は官民連携の強化で、重要インフラ事業者などが攻撃情報を政府と共有する仕組みです。二つ目は通信情報の利用で、攻撃の予兆を捉えるために一定の通信情報を分析できるようにするものです。三つ目が、攻撃元のサーバーなどへアクセスして無害化する措置です。

投資家として特に注目したいのは、この制度が一部の企業に新たな「義務」を課すという点です。電気やガスといった基幹インフラの事業者には、システムにサイバー攻撃の被害が生じた際の報告などが求められるようになります。さらに高市政権は、基幹インフラに医療分野を追加で指定し、医療機関の重要設備を導入する際に政府の事前審査を義務づける方向で経済安全保障法の改正も進めているとされます。

義務化は、対象企業にとっては負担であると同時に、セキュリティ関連サービスを提供する企業にとっては確実な「実需」になります。法律が背中を押す形で需要が生まれるため、景気変動に左右されにくい安定した成長が期待できるわけです。ここが、このテーマの根っこにある強みです。

企業がどのように備えるべきか、官民連携の全体像については、セキュリティ専門のシンクタンクが2027年に向けた論点として整理しています。

体制の整備 ― 「内閣サイバー官」の新設

制度を動かす「人」と「組織」の整備も進んでいます。

次官級の特別職として「内閣サイバー官」が新設され、国家安全保障局の次長を兼ねる形で、サイバー安全保障の政策を一元的に総合調整する役割を担います。あわせて、内閣総理大臣を本部長とするサイバーセキュリティ戦略本部への改組も行われ、政府全体でこの問題に取り組む体制が整いつつあります。これまで内閣サイバーセキュリティセンター(NISC)が担ってきた機能を、より強力な司令塔へと発展させる動きです。

組織と予算と法律がそろって動き出すという点で、今回の取り組みは過去の掛け声倒れに終わったテーマとは一線を画していると評価できます。一方で、これだけ強い権限を整える以上、通信の秘密やプライバシーとの兼ね合いという難しい論点も残されており、運用が社会に受け入れられるかどうかは、これからの制度設計次第という面もあります。

目標は「欧米主要国と同等以上」

今回の制度整備の根底には、明確な目標があります。それは、サイバー安全保障分野での対応能力を、欧米主要国と同等以上の水準まで引き上げるというものです。

この背景には、日本の対応能力が国際的に見て後れを取ってきたという危機感があります。欧州では早くから重要インフラ事業者にセキュリティ対策を義務づける枠組みが整えられ、データ保護に関する厳格なルールも域外の企業にまで適用されてきました。米国でも国家レベルでの対処能力の強化が進んでいます。こうした国々と肩を並べ、場合によっては上回る体制を整えることが、能動的サイバー防御の狙いです。

防衛に関する政府の戦略文書でも、サイバー防衛能力を欧米主要国と同等以上に強化するという方針が掲げられており、官民が一層連携するための政策が次々と打ち出されています。投資家の視点で言えば、「世界標準に追いつくための投資」が国を挙げて行われるということであり、その過程で関連需要が継続的に生まれることを意味します。

残された論点 ― 自由と安全のバランス

一方で、能動的サイバー防御には慎重な議論を要する論点が残されています。最大のものが、通信の秘密との両立です。

日本国憲法は通信の秘密を保障しています。攻撃の予兆を捉えるために通信情報を分析する仕組みは、この権利との整合性をどう図るかという難問を抱えています。だからこそ、通信情報の利用に関する規定は他の規定より施行が遅らせられ、独立した委員会による監視の仕組みが設けられるなど、慎重な制度設計が進められています。

投資家にとってこの論点は二つの意味を持ちます。一つは、運用が社会の理解を得られなければ制度の本格運用が遅れ、関連需要の立ち上がりも後ろ倒しになりかねないというリスクです。もう一つは、こうした監視や運用を支える技術・サービスにも新たな需要が生まれるという機会です。制度をめぐる議論の行方そのものが、テーマの追い風の強さを左右する変数になるわけです。

3. 市場とお金の流れ ― 追い風はどこに吹くのか

政策の全体像が見えたところで、次は「お金の流れ」を確認します。市場がどれだけ伸びるのか、そして政府の支援がどこに向かうのかを押さえることが、銘柄選びの土台になります。

国内市場の中長期的な成長見通し

サイバーセキュリティ市場は、すでに堅調な成長を続けてきました。業務のデジタル化や工場のIoT化が進み、攻撃の対象となる「入り口」が増え続けていることが背景です。

調査によって数字には幅がありますが、日本のサイバーセキュリティ市場は年平均でおよそ12%前後という高い成長率が見込まれており、2030年に向けて市場規模が大きく拡大すると予想されています。世界市場も同様に二桁成長が続く見通しで、特に北米が圧倒的なシェアを占めています。

重要なのは、この成長が「攻撃が増え続ける限り需要も増え続ける」という構造に支えられている点です。攻撃者側も犯罪をビジネス化し、攻撃ツールの製作・販売から攻撃拠点の時間貸しまで分業が進んでいるとされ、防御側の投資が一巡することは当面考えにくい状況です。中長期で見れば、市場そのものの追い風は本物だと言ってよいでしょう。

どの分野にお金が向かうのか

ひとくちにサイバーセキュリティと言っても、市場はいくつもの分野に分かれており、成長のスピードもばらつきがあります。投資家としては、伸びの大きい分野はどこかを大まかにつかんでおくと、銘柄選びの解像度が上がります。

近年、特に成長が見込まれるのは、攻撃を前提として内部を細かく検証する考え方に関わる分野や、Webサイト・クラウド環境を守る分野です。働き方が多様になり、社内と社外の境界が曖昧になったことで、従来の「壁を作って守る」発想だけでは対応しきれなくなったためです。攻撃を完全に防ぎきれないことを前提に、侵入を素早く検知し、被害を最小限に抑える事後対策への需要も高まっています。

一方で、こうした成長分野ほど海外勢が強いという現実もあります。だからこそ、伸びる分野を押さえつつ、その中で国内企業が独自のポジションを築けているかを見極めることが大切になります。市場全体の地図と、その中での各社の立ち位置を重ね合わせて見る習慣をつけると、テーマの恩恵を取りにいきやすくなります。

経済産業省「サイバーセキュリティ産業振興戦略」

政府の本気度を象徴するのが、経済産業省が2025年3月にまとめた「サイバーセキュリティ産業振興戦略」です。

この戦略は、国産のサイバーセキュリティ製品・サービスが次々に生まれる環境を整えることを狙いとしており、今後10年以内に国内サイバーセキュリティ産業の企業の売上高を、現状の約3倍にあたる3兆円超に伸ばすという目標を掲げています。スタートアップ支援や政府調達での要件化など、需要と供給の好循環を作る包括的な政策パッケージが構想されています。

「市場が伸びる」だけでなく「国産企業を意図的に育てる」という方針が示されたことは、国内の関連銘柄にとって大きな意味を持ちます。政府調達や補助金を通じて、国産企業に資金が回りやすくなる土壌が整いつつあるからです。

この戦略の詳細は、経済産業省の検討会ページから資料を確認できます。

3兆円産業を目指すという方針については、業界紙の報道も要点を簡潔に伝えています。

しかし ― 主役は依然として「外資」という現実

ここで、投資家として必ず立ち止まっておきたい「不都合な事実」があります。それは、国内市場の主役が今なお外資系企業だという点です。

経済産業省の振興戦略自身が認めているように、ゼロトラストやWebセキュリティといった成長率の高い有望分野では、実際に使われている対策製品の多くが海外製です。しかも、海外の独立機関による性能テストの結果を踏まえると、日本製品が他国製品と比べて圧倒的に優れた性能を持つとは言えない、という厳しい評価も示されています。

つまり、国全体としてセキュリティ投資が増えても、その恩恵の相当部分は海外の大手企業に流れる可能性があるということです。政府が国産育成を掲げているのは、裏を返せば「放っておくと国産が育たない」という危機感の表れでもあります。

この構造を理解しておくと、「国策だから国内のセキュリティ企業はどこでも上がる」という単純な発想が危ういことが分かります。むしろ、外資が手薄な領域や、国産であること自体が要件となる政府・防衛分野に強みを持つ企業を選別することが、テーマの恩恵を取りにいくうえでの鍵になります。

経済産業省のサイバーセキュリティ政策全般については、施策をまとめたページが入り口として便利です。

https://www.meti.go.jp/policy/netsecurity/index.html

国産育成を後押しする「周辺の仕組み」

市場成長と振興戦略に加えて、国産企業を後押しする周辺の制度も整いつつあります。これらは地味ですが、お金の流れを国内に向ける重要な仕組みです。

一つは、機微な情報を扱う資格を国が認定するセキュリティクリアランス制度の整備です。これにより、政府の重要な案件に関わるための土台が整い、信頼性の高い国内企業に活躍の場が広がります。二つ目は、政府調達における要件化の動きです。一定のセキュリティ基準を満たす製品を認証する制度や、ソフトウェアの部品構成を明らかにする仕組みについて、政府が調達の条件として求めていく方向で検討が進んでいます。基準を満たせる企業に発注が集まりやすくなるわけです。

三つ目が、経済安全保障の文脈で進められる国策研究開発プログラムです。重要技術の育成を目的に資金が投じられており、サイバーセキュリティ関連の技術もその対象となっています。中小企業向けには、専門家が伴走して対策を支援するサービスや補助金も用意され、すそ野を広げる施策も講じられています。

こうした仕組みを通じて、政府は「需要と供給の好循環」を作ろうとしています。投資家としては、補助金や政府調達といった公的なお金の流れに乗れる企業はどこか、という視点を持つと、追い風の恩恵を受けやすい銘柄が見えてきます。

セキュリティ初心者に向けた基礎知識や、家庭・個人でできる対策については、総務省の解説サイトが分かりやすくまとまっています。テーマの土台を理解するうえで一読の価値があります。

4. 銘柄を発掘する ― バリューチェーンで考える5社

ここからが本題の銘柄パートです。トヨタやNTTのような誰もが知る大型株ではなく、あまり名前の知られていない関連銘柄を、サイバーセキュリティの「バリューチェーン」に沿って5社ご紹介します。

バリューチェーンで考えるとは、「攻撃を防ぐ」という一連の流れを、誰が担っているのかで分けて捉えるということです。たとえば、守る「人」を育てる教育・人材の領域、弱点を見つける診断・監査の領域、攻撃を実際にブロックする製品の領域、そして異常を見張る監視・運用の領域、といった具合です。同じテーマの中でもビジネスモデルや収益構造はまるで違うので、複数の角度から眺めることで、自分の投資方針に合った銘柄が見つけやすくなります。

繰り返しになりますが、以下は情報提供を目的とした紹介であり、売買の推奨ではありません。株価や業績は変動しますので、必ず最新の決算資料や有価証券報告書など一次情報をご自身で確認してください。各社のみんかぶページのURLも掲載しますので、最新の株価や指標、業績予想を確認する起点として活用していただければと思います。

(1) 純国産のコア技術で政府・防衛に挑む ― FFRIセキュリティ(3692)

最初に取り上げるのは、今回のテーマの「ど真ん中」に位置する一社です。

FFRIセキュリティは、サイバーセキュリティ技術の研究開発を基盤に、製品やサービスを提供する独立系の企業です。最大の強みは、純国産のコア技術を手掛ける国内では数少ない存在だという点にあります。主力製品である次世代エンドポイントセキュリティ「FFRI yarai」には、世界に先駆けて開発された先読み防御技術が搭載されています。これは、既知のウイルスをパターン照合で見つける従来型とは異なり、プログラムの振る舞いを分析して未知の攻撃にも対応するヒューリスティックな検出方式を採用したものです。標的型攻撃や未知のマルウェアからシステムを守る点に特徴があります。

前章で触れたとおり、国内市場では外資製品が主流です。だからこそ、政府機関や防衛といった「国産であること自体が信頼の条件になる」領域では、同社のような純国産技術が独自のポジションを築けます。実際に、政府端末への国産サイバー対策ソフトの導入が話題となった際には株価が急騰した経緯があり、官公庁向けの案件や、関連会社を通じた経済安全保障の国策研究開発プログラムへの参画も、業績を後押しする材料となっています。

業績面でも追い風が数字に表れ始めています。直近の四半期決算では、セキュリティ製品販売とナショナルセキュリティ・サービスの伸長により、売上・利益ともに前年同期を大きく上回る大幅な増収増益となりました。会社側も次の事業年度に向けてさらなる増収増益を見込んでいます。政府や安全保障に関わる案件は、いったん採用されると継続的な取引につながりやすく、純国産という参入障壁の高さも相まって、安定した収益基盤になりやすいのが特徴です。能動的サイバー防御の運用が本格化すれば、国産技術への期待はさらに高まる可能性があります。

一方で、政治日程に株価が大きく反応しやすい「思惑先行」の側面も強く、値動きが荒くなりがちな点には注意が必要です。期待が先行している局面では、業績の裏付けが伴っているかを冷静に確認したいところです。

最新の株価や業績予想、指標は、みんかぶのページで確認できます。

(2) WebセキュリティSaaSの国内リーダー ― サイバーセキュリティクラウド(4493)

二社目は、安定した課金モデルを武器に高成長を続けるグロース企業です。

サイバーセキュリティクラウドは、AI技術とサイバー脅威インテリジェンスを活用したWebアプリケーション向けのセキュリティサービスを提供しています。看板商品は、Webサイトへの攻撃を可視化・遮断するクラウド型WAF「攻撃遮断くん」で、導入社数やサイト数で国内首位を獲得しているとされます。このほか、クラウド環境でのWAF自動運用サービス「WafCharm」、脆弱性情報を収集・管理する「SIDfm」、AWS環境のフルマネージドセキュリティ「CloudFastener」など、複数のプロダクトを展開しています。CloudFastenerではデジタル庁の案件を受託した実績もあります。

注目すべきは、その収益構造です。サービスを月額で利用してもらうSaaS型のため、契約が積み上がるほど安定的な収益基盤が厚くなります。売上高の年平均成長率は高い水準を維持し、継続課金の指標であるARR(年間経常収益)も着実に拡大、解約率の低さもビジネスの安定性を支えています。日本発のグローバルセキュリティメーカーとして、海外展開にも意欲を見せています。

Webサイトを持つ企業が増え、ECやSaaSが当たり前になった現代において、Webの入り口を守る需要は構造的に拡大していきます。能動的サイバー防御の文脈とは少し離れますが、市場成長の追い風を素直に受けやすいポジションにあると言えるでしょう。小型のグロース株であるため、成長期待が株価に織り込まれやすく、バリュエーションの水準には注意したいところです。

継続課金型のビジネスを見るときは、契約がどれだけ積み上がっているか、そして解約がどれだけ抑えられているかが生命線になります。新しいプロダクトがどの程度伸びているか、政府や大手企業向けの実績がどう広がっているかも、今後の成長を占う手掛かりになります。高い成長率が続く前提で評価されている銘柄だけに、その前提が崩れていないかを決算ごとに点検する姿勢が欠かせません。

最新情報はみんかぶのページからどうぞ。

(3) 「人」と「教育」で構造課題に挑む ― グローバルセキュリティエキスパート(4417)

三社目は、業界の最大のボトルネックである「人材不足」に着目した企業です。

グローバルセキュリティエキスパートは、社名のとおり「教育」と「グローバル」を軸に据えたサイバーセキュリティ教育カンパニーです。事業は大きく三つに分かれており、準大手から中堅・中小企業向けにセキュリティ対策をワンストップで支援するサイバーセキュリティ事業が売上の柱です。これにIT企業やシステム開発会社向けにセキュリティ領域の教育を提供する事業、企業のセキュリティ人材ニーズに応える人材事業が続きます。脆弱性診断や疑似攻撃による検証なども手掛けています。

どれだけ優れた製品を導入しても、それを使いこなし、運用する人がいなければセキュリティは機能しません。日本ではセキュリティ人材の不足が深刻な構造課題となっており、教育や人材といった領域は息の長い需要が見込めます。能動的サイバー防御の運用が始まれば、対応できる人材へのニーズはさらに高まるはずで、その点でこの会社は政策の追い風と相性が良いと言えます。

資本面では、会計システムなどを手掛けるビジネスブレイン太田昭和の子会社であり、商社系の兼松エレクトロニクスの持分法適用会社でもあります。後述するブロードバンドセキュリティとも資本業務提携を結んでおり、強固な経営基盤を持つ点も特徴です。会社側は、年率での高い売上成長と過去最高の業績を見込んでいます。

人材育成は成果が出るまでに時間がかかるビジネスでもあるため、教育・人材事業がどれだけ着実に伸びているか、優秀な人材を確保・定着させられているかが、長期的な成長を見るうえでの着眼点になります。セキュリティ人材という社会的な不足が続く限り、需要そのものは途切れにくい領域だと言えます。

最新の株価・指標はみんかぶのページで確認できます。

(4) 認証・エンドポイントと「能動的防御」研究 ― ソリトンシステムズ(3040)

四社目は、能動的サイバー防御の研究開発に正面から取り組む老舗です。

ソリトンシステムズは、ITセキュリティ事業を中核に、映像コミュニケーション事業などを展開する独立系のメーカーです。本人確認を強固にする認証技術や、防ぎきれない攻撃への事後対策ソフト「InfoTrace Mark II」、悪性サイトへの通信を遮断する「Soliton DNS Guard」、攻撃の侵入口を洗い出すアタックサーフェスマネジメントなど、幅広い製品・サービスをそろえています。漏洩したアカウントの調査や脆弱性診断、インシデント対応体制の構築支援まで手掛ける点も強みです。

この会社が今回のテーマで特に興味深いのは、2024年に「サイバー防衛研究所」を設立し、大学や企業と協力して能動的サイバー防御のソリューションを研究開発している点です。制度が動き出すこれからの局面で、研究の蓄積が事業機会につながる可能性があります。先回りして体制を整えているという姿勢は、政策の方向性をよく理解している証左とも読めます。

ここまで紹介してきた3社が比較的小型のグロース株だったのに対し、ソリトンシステムズは相対的に事業規模が大きく、安定感のある収益基盤を持つ点が対照的です。同じテーマでも、値動きの性格や安定性が異なる銘柄を比べてみると、自分のリスク許容度に合うタイプが見えてきます。

最新情報はみんかぶのページからご覧ください。

(5) 診断・監査に特化したプロ集団 ― ブロードバンドセキュリティ(4398)

最後に、守りの「健康診断」を担う専業企業を取り上げます。

ブロードバンドセキュリティは、ITセキュリティサービスに特化したトータルセキュリティサービスプロバイダーです。事業の核は三つあります。組織全体の課題を可視化して解決を支援するセキュリティ監査・コンサルティング、システムに潜む弱点を検証して改善策を示す脆弱性診断、そしてセキュリティ運用を専門家が24時間365日体制で支援する情報漏洩対策です。特定の製品に縛られない中立的な立場から、最先端の技術力で対応できる点を強みとしています。

弱点を見つける診断や監査は、攻撃を防ぐための「入り口」にあたる仕事です。能動的サイバー防御の運用や基幹インフラの義務化が進めば、まず自社の弱点を点検したいという需要が膨らむことが予想され、診断・監査の専業企業にとっては追い風になります。

資本面では金融大手グループの子会社であり、前述のグローバルセキュリティエキスパートと資本業務提携を結んでいます。さらに、ITサービス系の持株会社が株式を取得して持分法適用会社とするなど、業界再編の動きの中心にもいます。営業戦略の転換による一時的な業績の踊り場を経て、過去最高水準への回復を見込む局面にある点も、ストーリーとして注目されています。市場区分はスタンダードで、時価総額は今回の5社の中でも小さい部類に入るため、流動性や値動きの振れには留意が必要です。

最新の株価・指標はみんかぶのページで確認できます。

銘柄を眺めるときの視点

ここまで5社を、純国産のコア技術、WebセキュリティのSaaS、教育・人材、認証と研究開発、診断・監査という異なる切り口で並べてきました。同じ「サイバーセキュリティ関連」でも、これだけ性格が違うことがお分かりいただけたのではないでしょうか。

テーマ株を「ひとくくり」で買うのではなく、バリューチェーンのどこを担い、どんな収益構造で、政策のどの部分から恩恵を受けるのかを一社ずつ確かめる。この地道な作業こそが、銘柄を発掘する醍醐味であり、テーマに流されない投資への第一歩です。

関連銘柄を網羅的に把握したい場合は、証券系メディアの特集記事が比較表とともにまとまっていて便利です。本記事で取り上げた銘柄の業績や事業内容も、より詳しく解説されています。

ジャンル別に注目企業を整理した経済メディアの記事も、視野を広げるのに役立ちます。

国策テーマとしてのサイバーセキュリティの位置づけと、関連銘柄の全体像をつかむうえでは、こちらの解説記事も参考になります。

関連銘柄を自分で発掘するためのヒント

今回は5社に絞って紹介しましたが、サイバーセキュリティのバリューチェーンはもっと広く、発掘の余地はまだ残されています。読者の皆さんが自分の手で探す際のヒントを、いくつかの切り口で挙げておきます。

一つ目は、攻撃を前提に内部を細かく検証し続ける「ゼロトラスト」という考え方に関わる領域です。境界を守るだけでなく、社内の通信も信頼しないという前提で守る発想で、今後の主戦場になると見られています。二つ目は、本人確認を強固にする認証・アクセス管理の分野です。なりすましを防ぐ技術は、あらゆるセキュリティの土台になります。三つ目は、異常を見張り続ける監視・運用の分野で、専門家が24時間体制で守るサービスへの需要は人材不足を背景に高まっています。

さらに視野を広げれば、データを守る暗号技術、攻撃の被害から速やかに復旧するためのバックアップ、防衛分野と重なる領域、安全なデータの保管場所としてのデータセンターなど、隣接するテーマは数多くあります。決算資料で「セキュリティ事業」がどのくらいの比率を占めているか、その成長率はどうかを一社ずつ確認していくと、まだ市場に十分注目されていない発掘候補に出会えるかもしれません。

大切なのは、テーマ名で連想買いをするのではなく、その企業が攻撃に対する防御の流れの中で具体的にどんな役割を担い、どう稼いでいるのかを自分の言葉で説明できるかどうかです。

IR資料を読み解くときの着眼点

最後に、個別企業を調べるときに見ておきたいポイントを実践的にまとめておきます。難しく考える必要はなく、決算短信や決算説明資料を開いて、いくつかの点を確認するだけでも理解は大きく深まります。

まず確認したいのが、売上に占めるセキュリティ事業の比率と、その成長率です。テーマに関連していると言っても、実際の貢献度は会社によってまるで違います。次に、収益が積み上がる継続課金型なのか、案件ごとの受注型なのかという収益構造です。継続課金型は業績が安定しやすい一方、受注型は大型案件の有無で業績が振れやすい傾向があります。さらに、官公庁向けの比率や、政府の案件・補助金との関わりも、今回のテーマでは重要な手掛かりになります。

加えて、会社が公表している中期計画や業績予想に目を通し、経営陣が市場の成長をどう取り込もうとしているのかを確認しましょう。そして必ず、株価が割安か割高かを示す指標と、足元の成長が見合っているかを照らし合わせてください。こうした一次情報を自分でめくる習慣こそが、テーマに振り回されない投資家への近道です。

5. 「追い風はどこまで本物か」 ― 投資家が冷静に見るべき5つの論点

ここまで、政策の本気度と市場の成長性、そして具体的な銘柄を見てきました。総じて、サイバーセキュリティという国策テーマの追い風は「構造的に本物」だと言えます。ただし、それがそのまま「どの関連銘柄を買っても儲かる」という話にはなりません。最後に、投資家として冷静に押さえておきたい5つの論点を整理します。

論点1:予算は「付く」が、業績に流れるには時間がかかる

政策が決まり、予算が計上されることと、その資金が企業の売上として計上されることの間には、しばしば大きなタイムラグがあります。

前述のとおり、能動的サイバー防御の中核的な規定が動き出すのは2026年で、通信情報の利用などはさらに先です。基幹インフラ事業者への義務にも一定の猶予期間が設けられる見込みです。制度が段階的に施行される以上、関連需要が本格的に立ち上がるまでには相応の時間がかかります。「号令が掛かった瞬間」と「業績が伸びる時期」がずれることを念頭に置き、短期の値動きに一喜一憂しすぎない姿勢が大切です。

このタイムラグは、見方を変えれば投資家にとっての観察ポイントでもあります。制度の施行状況や政府の調達の動き、そして企業の受注の積み上がりを定点観測していけば、思惑だけで動いていた株価が、実際の業績の裏付けを伴い始める転換点を捉えられるかもしれません。テーマの「発表」ではなく「実行」のフェーズに目を凝らすことが、地に足のついた投資につながります。

論点2:テーマ株はすでに「織り込み」が進んでいる

人気テーマであるがゆえに、期待が先行して株価が膨らみやすいという点も忘れてはなりません。

サイバーセキュリティ関連は、株式テーマのランキングで上位の常連となっており、すでに多くの投資家の注目を集めています。実際、関連銘柄の中には、政治日程や首相に関する報道をきっかけに株価が急騰したり、逆に政局の変化で急落したりと、業績とは直接関係のない要因で大きく揺れるものがあります。先に紹介した純国産技術の企業がその典型で、思惑が株価を動かす局面では、企業の実力以上に値が振れることがあります。すでに評価が高まっている銘柄ほど、良い材料が出ても株価が反応しにくく、悪材料には敏感に反応するという「織り込み済み」のリスクを抱えています。

どの程度織り込まれているかを完璧に測ることはできませんが、ヒントはあります。たとえば、好決算が出ても株価が上がらない、あるいは材料が出尽くした途端に売られる、といった反応は、期待が先行していたサインと読めます。テーマがニュースで大きく取り上げられ、誰もが知る話題になったときは、むしろ過熱を疑う冷静さも必要です。人気の高さは、裏を返せば「買われすぎ」の温床にもなり得るのです。

論点3:外資との競争という構造問題

第3章で触れた「主役は外資」という現実は、論点として改めて重要です。

国内のセキュリティ投資が増えても、ゼロトラストやWebセキュリティといった有望分野では海外製品が強く、国産がそのまま恩恵を独占できるわけではありません。だからこそ、政府が国産育成に乗り出しているのですが、裏を返せば国産企業には世界の強豪と渡り合う実力が問われ続けるということです。投資先を選ぶ際は、その企業が外資の手薄な領域や政府・防衛のように国産が要件となる分野で確かな強みを持っているか、価格や性能で戦える独自技術があるかを見極めたいところです。

具体的には、海外の巨大企業が総合的なプラットフォームで攻めてくる領域で正面からぶつかるのか、それとも国産ならではの信頼性が評価される政府向けや、きめ細かなサービスが効く中堅・中小向けといったニッチで戦うのか、という違いに注目すると整理しやすくなります。大手が手を出しにくい領域で確固たる地位を築いている企業は、市場全体の成長と政策の後押しを、外資との消耗戦に巻き込まれずに享受できる可能性があります。

論点4:業績の実態とバリュエーションの乖離

成長期待の高い小型グロース株では、株価収益率(PER)などの指標が市場平均より高くなりがちです。

高いバリュエーションは、将来の高成長を株価が先取りしている状態を意味します。期待どおりに成長が続けば問題ありませんが、成長が少しでも鈍れば、株価が大きく調整するリスクをはらんでいます。テーマの勢いだけで判断するのではなく、売上や利益が実際に伸びているのか、その成長がいつまで続きそうなのかを、決算ごとに地道に確認することが欠かせません。期待で買って、実態で売られる、という展開は避けたいものです。

あわせて見たいのが「成長の質」です。同じ増収でも、一度きりの大型案件によるものなのか、継続課金が積み上がった結果なのかでは、意味がまったく違います。後者のように、ストックとして収益が積み上がるビジネスは、来期以降の見通しが立てやすく、高い評価にも一定の根拠が生まれます。逆に、特定の案件や補助金に依存した一時的な伸びは、その反動で翌期の数字が落ち込むこともあります。数字の大きさだけでなく、その中身を一段掘り下げて見る癖をつけたいところです。

論点5:「国策に売りなし」の落とし穴

相場の格言に「国策に売りなし」という言葉があります。政府が後押しするテーマは強い、という経験則ですが、これを過信するのは危険です。

確かにテーマ全体としては追い風でも、その中の個別銘柄はまさに玉石混交です。政策の恩恵を実際に取り込める企業もあれば、名前だけが連想で買われる企業もあります。テーマが正しいことと、特定の銘柄が良い投資先であることは、別の問題です。格言を「だから何を買ってもいい」という免罪符にせず、あくまで個別企業の中身を見て判断する。この当たり前の原則こそが、テーマ投資で生き残るための要諦です。

ここまでの5つの論点を一言でまとめれば、「テーマは信じてよいが、銘柄は疑ってかかる」ということになります。マクロの追い風が本物だからこそ、その恩恵を実際に受けられる企業を選び抜く目が問われます。追い風に乗るのと、追い風に流されるのは、似ているようでまったく違います。前者は地に足のついた分析の先にあり、後者はムードに身を任せた結果にすぎません。

施行を控えた制度や企業の備えについては、施行2026年というタイミングを軸にした解説が参考になります。

2026年施行の新制度で変わる企業対応 – GSX|グローバルセキュリティエキスパート株式会社 2026年に施行される「サイバー対処能力強化法」と「サイバー対処能力整備法」について、2025年7月時点の法律の概要と注意 www.gsx.co.jp

6. まとめ ― 「発掘」を楽しむための視点

最後に、ここまでの内容を整理します。

高市政権がサイバーセキュリティを最重要政策に掲げ、能動的サイバー防御の関連法が2026年に運用元年を迎え、経済産業省は国産産業を3兆円規模に育てる戦略を掲げています。市場は中長期で二桁成長が見込まれ、地政学リスクという構造的な背景がそれを下支えしています。この意味で、テーマとしての追い風は紛れもなく本物です。

一方で、その追い風が個々の企業の業績や株価に届くまでには時間差があり、テーマ人気ゆえに期待が先行している銘柄も少なくありません。さらに、国内市場の主役が外資であるという構造問題も残っています。追い風が本物であることと、賢く投資できることは、切り分けて考える必要があります。

では、個人投資家としてどう向き合えばよいのでしょうか。鍵になるのは、本記事で繰り返し述べてきた「バリューチェーンで考える」視点と、「一次情報に当たる」習慣です。製品なのか、診断なのか、教育なのか、監視なのか。国産が強い領域なのか、外資が強い領域なのか。その企業はどの部分で稼いでいて、政策のどこから恩恵を受けるのか。こうした問いを一社ずつ立てていくと、テーマの霧の中から、自分なりに納得できる銘柄が少しずつ浮かび上がってきます。

今回ご紹介した5社は、いずれも誰もが知る大型株ではありません。だからこそ、決算短信や有価証券報告書、政府の公開資料といった一次情報を自分の手でめくり、「この会社は本当に追い風を受けられるのか」を確かめていく過程に、銘柄発掘ならではの面白さがあります。テーマに乗せられて買うのではなく、テーマを入り口に企業を深く知る。その先にこそ、納得感のある投資判断が待っているはずです。

サイバー安全保障というテーマは、一年や二年で決着がつくものではありません。地政学の緊張が続き、デジタル化が進むほど、攻撃と防御のいたちごっこは長く続いていきます。だからこそ、目先の株価の上下に振り回されるのではなく、数年単位で業界がどう成長し、その中で各社がどう立ち位置を変えていくかを、じっくり見守る姿勢が報われやすいテーマだとも言えます。気になった企業があれば、すぐに売買の判断をするのではなく、まずは決算のたびに観察を続けてみる。そうやって理解を深めていくうちに、自分なりの確信を持てる一社に出会えるかもしれません。焦らず、しかし関心は持ち続ける。そんな距離感が、この息の長いテーマとはちょうど良いように思います。

繰り返しになりますが、本記事は情報提供を目的としたものであり、特定の銘柄の購入を推奨するものではありません。株価や業績は常に変動し、見通しが外れることもあります。最終的な投資判断は、必ずご自身の責任と判断で行ってください。この記事が、サイバー安全保障という国策テーマを冷静に、そして楽しみながら掘り下げるための一助となれば幸いです。

データだけ見ていると高市政権がは地味な銘柄に映ります。ただ、構造を読み解くと景色が変わりますよ。

銘柄コード3692は次のフェーズで再評価される可能性があると、私も考えています。

| セクション | 本記事で扱うポイント |

|---|---|

| 1. なぜ今、サイバー安全保障が「最重要政策」なのか | 関連銘柄との比較で位置付け |

| 「戦略分野」として位置づけられたサイバーセキュリティ | 次の決算で確認すべき指標 |

| 「防御」から「抑止」へという発想の転換 | 構造と業績の関係を整理 |

| 地政学リスクと結びついたサイバー空間 | 需給と中期見通しを確認 |

| 拡大し続けるサイバー攻撃の脅威 | リスクと割安性をチェック |

| 衆院の安定多数という政治的な後ろ盾 | 投資判断の前提条件を点検 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント