- 水まわりリフォームの王者 TOTO (5332)

- サッシと水まわりの総合力 LIXIL (5938)

- 本記事のポイントを解説

- 本記事のポイントを解説

2025年4月以降の住宅業界は、単なる「新築不況」ではなく、制度変更・金利上昇・建設費高止まり・人手不足が同時に来る複合ショックに入っています。国土交通省は、2025年4月施行に関する省エネ基準適合義務化や4号特例見直しの資料を公開しており、確認申請に必要な構造・省エネ関連図書が増えたことで、工務店・設計事務所・審査機関の実務負荷は明らかに重くなりました。(国土交通省)

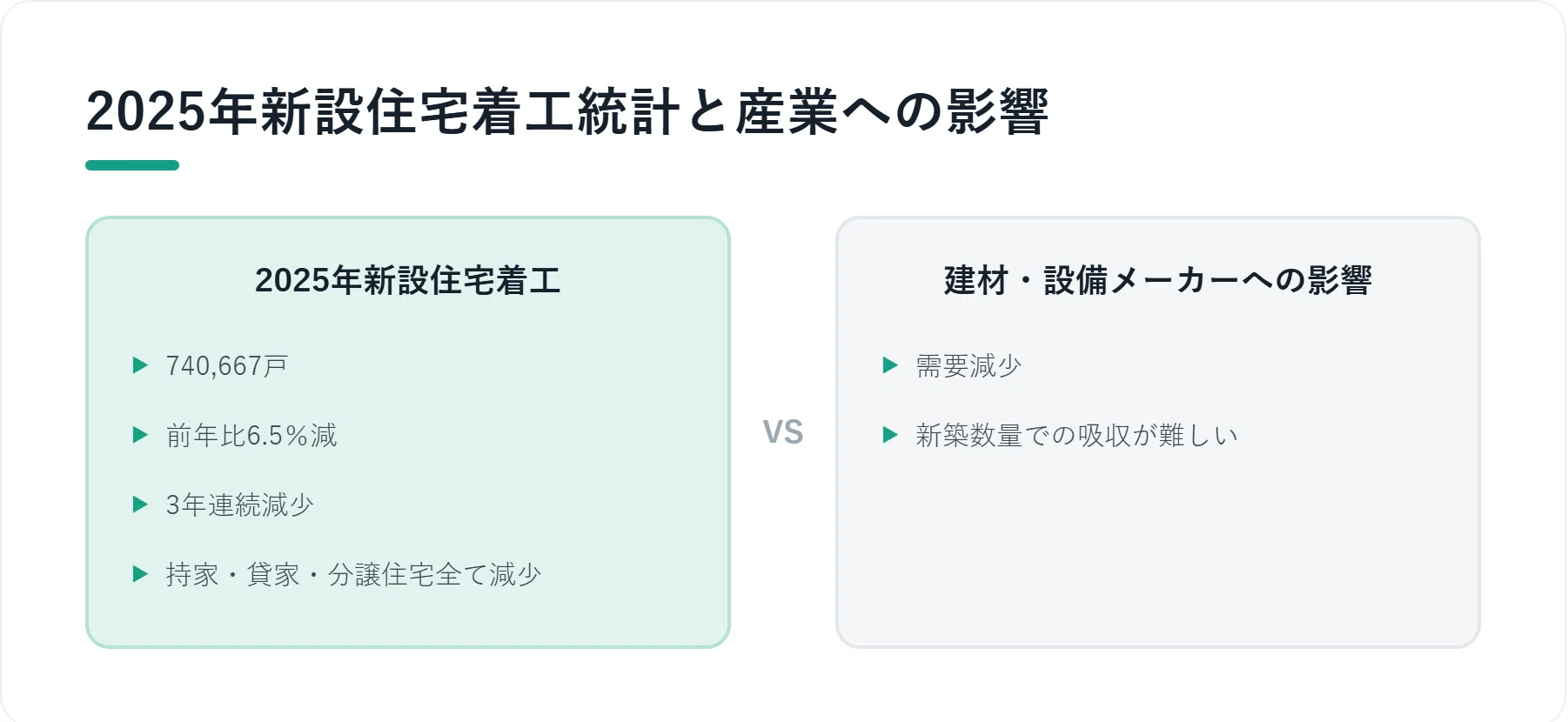

さらに、国土交通省の建築着工統計では、令和7年、つまり2025年の新設住宅着工戸数は740,667戸、前年比6.5%減、3年連続の減少となっています。持家・貸家・分譲住宅のすべてが減少しており、建材・住宅設備メーカーにとって「新築数量の伸びで吸収する」時代は終わりつつあります。(国土交通省)

ただし、悲観一色ではありません。新築が遅れる局面では、リフォーム、修繕、非住宅、海外、省エネ改修、メンテナンス、価格改定力、流通網の強さが企業間格差を生みます。キッチン・浴室・トイレ・給湯器・外壁・床材・サッシ・シャッター・建材卸は、住宅が完成する限り必要な領域です。問題は「新築依存度が高いか」「リフォームや非住宅へ逃げ道があるか」「原材料高を価格転嫁できるか」「施工・物流・在庫を含めた供給力があるか」です。

本記事では、超大型の総合電機や自動車株ではなく、建材・住宅設備の現場に近い上場企業を中心に20社を選びました。東証上場会社情報サービスや各社IR、公式サイトで上場区分・事業内容を確認し、建築確認遅延や住宅着工減少のなかでも監視価値がある銘柄を、個人投資家目線で整理します。(日本取引所グループ)

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。株式投資には価格変動、業績悪化、流動性低下、為替・金利・制度変更などのリスクがあります。記載情報は公開情報をもとに作成していますが、正確性や将来の成果を保証するものではありません。最終的な投資判断は、必ず各企業のIR、決算短信、有価証券報告書、適時開示を確認したうえで自己責任で行ってください。

水まわりリフォームの王者 TOTO (5332)

◎ 事業内容:

衛生陶器、温水洗浄便座、浴室、洗面化粧台、システムキッチンなどを展開する住宅設備大手です。国内ではトイレ・水まわりのブランド力が高く、海外でも衛生陶器やウォシュレットを軸に事業を拡大しています。

・ 会社HP:

◎ 注目理由:

新築遅延ショックのなかでTOTOを監視すべき理由は、水まわり設備が「住宅完成時に必ず必要」かつ「リフォーム需要も取り込める」領域だからです。新築戸数が落ちても、トイレ・浴室・洗面台は老朽化すれば更新されます。特に節水、清掃性、非接触、バリアフリーといった機能訴求は、価格競争だけではない買い替え需要を作ります。国内新築だけに依存する企業より、リモデル、海外、ホテル・商業施設など複数の需要源を持つ点が強みです。新築遅延局面では、納入タイミングのズレが短期業績に響く可能性はありますが、住宅設備の中核ブランドとして、着工回復局面での反動需要も見込みやすい銘柄です。

◎ 企業沿革・最近の動向:

1917年創立の衛生陶器メーカーを起源とし、日本の水まわり文化を広げてきた企業です。近年は国内リモデル、海外事業、環境配慮型商品の強化を進めています。TOTOのIRページでは最新の決算資料や財務データ、事業活動トピックスが公開されています。(TOTO株式会社)

◎ リスク要因:

国内新築住宅の減少、中国を含む海外市況の変動、原材料・物流費上昇、為替変動が利益を圧迫する可能性があります。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新のIRや関連ニュース):

サッシと水まわりの総合力 LIXIL (5938)

◎ 事業内容:

住宅用サッシ、玄関ドア、エクステリア、キッチン、浴室、トイレ、洗面化粧台などを扱う総合住宅設備メーカーです。旧トステム、INAX、新日軽などの流れを持ち、建材と水まわりの双方に強みがあります。

・ 会社HP:

◎ 注目理由:

LIXILは新築住宅の影響を大きく受ける一方で、窓リフォーム、断熱改修、玄関ドア交換、水まわり更新、エクステリアなど、リフォーム・省エネ改修の受け皿を広く持っています。2025年以降の住宅市場では、省エネ基準や断熱性能への関心が高まり、窓・開口部の性能向上が重要テーマになります。LIXILはサッシ、ドア、トイレ、浴室、キッチンを横断して提案できるため、単品メーカーよりも住宅会社・リフォーム会社との接点が広い点が魅力です。新築遅延で一時的に出荷がずれても、リフォーム補助金や省エネ改修の追い風を受けやすい銘柄として監視価値があります。

◎ 企業沿革・最近の動向:

複数の住宅設備・建材企業の統合を経て、現在のLIXILブランドを形成しました。国内外で水まわり・建材事業を展開し、IRページでは中期経営計画、決算短信、決算説明資料、統合報告書などを公開しています。(LIXIL)

◎ リスク要因:

住宅着工減少、海外事業の採算、原材料高、事業ポートフォリオ再編の遅れが株価評価の重しになる可能性があります。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新のIRや関連ニュース):

データだけ見ていると新築遅延ショックを生き残るのはどこかは地味な銘柄に映ります。ただ、構造を読み解くと景色が変わりますよ。

銘柄コード5332は次のフェーズで再評価される可能性があると、私も考えています。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント