- はじめに

- 第1章 なぜ大口投資家の買値は個人投資家の武器になるのか

- 1-1 株価は「誰が買っているか」で意味が変わる

- 本記事のポイントを解説

はじめに

株式投資の世界では、多くの個人投資家が「どの銘柄が上がるのか」を探し続けています。

SNSでは話題株が飛び交い、証券会社のレポートでは有望銘柄が紹介され、テレビやネットニュースでは毎日のように注目株が取り上げられています。しかし、そうした情報を追いかけているにもかかわらず、思うような成果が出ない投資家が少なくありません。

なぜでしょうか。

その理由の一つは、多くの人が「何を買うか」ばかりに注目し、「誰が買っているか」を見ていないからです。

株価は企業価値だけで決まるものではありません。

市場には個人投資家だけでなく、年金基金、投資信託、ヘッジファンド、アクティビストファンド、事業会社など、莫大な資金を持つ機関投資家や大口投資家が存在しています。

そして実際の株価形成において大きな影響力を持っているのは、こうした大口資金です。

彼らは数千万円、数億円、時には数十億円単位で株を買います。

当然ながら、そのような資金が流入すれば株価は動きます。

つまり私たち個人投資家にとって本当に重要なのは、「どの株が人気になるか」ではなく、「どの株に大口資金が流れ込んでいるのか」を把握することなのです。

ところが、多くの投資家はここで一つの誤解をしています。

機関投資家には情報力も分析力も資金力もあるため、個人投資家はどう頑張っても勝てないと考えているのです。

確かに情報収集能力や企業との接触機会において、個人投資家が機関投資家に勝つことは簡単ではありません。

しかし、だからといって個人投資家に勝機がないわけではありません。

むしろ、ある視点から見れば個人投資家の方が有利な場合すらあります。

それが、

「機関投資家の買値を知る」

という考え方です。

多くの投資家は機関投資家が何を買ったかだけを見ています。

しかし、本当に重要なのはそこではありません。

どの価格帯で買ったのか。

平均取得単価はいくらなのか。

現在は含み益なのか、含み損なのか。

どこが損益分岐ラインなのか。

これらを理解することで、大口投資家が置かれている状況が見えてきます。

例えば、ある機関投資家が平均1,000円で株を大量取得していたとします。

現在株価が1,300円なら、その投資家は大きな含み益を抱えています。

一方、現在株価が900円なら含み損の状態です。

この違いは非常に大きな意味を持ちます。

なぜなら、人間である以上、機関投資家にも利益確定したい心理や損失を回避したい心理が働くからです。

資金量が大きいからといって感情が存在しないわけではありません。

むしろ保有株数が大きいからこそ、ある価格帯を守ろうとする行動が株価に現れることがあります。

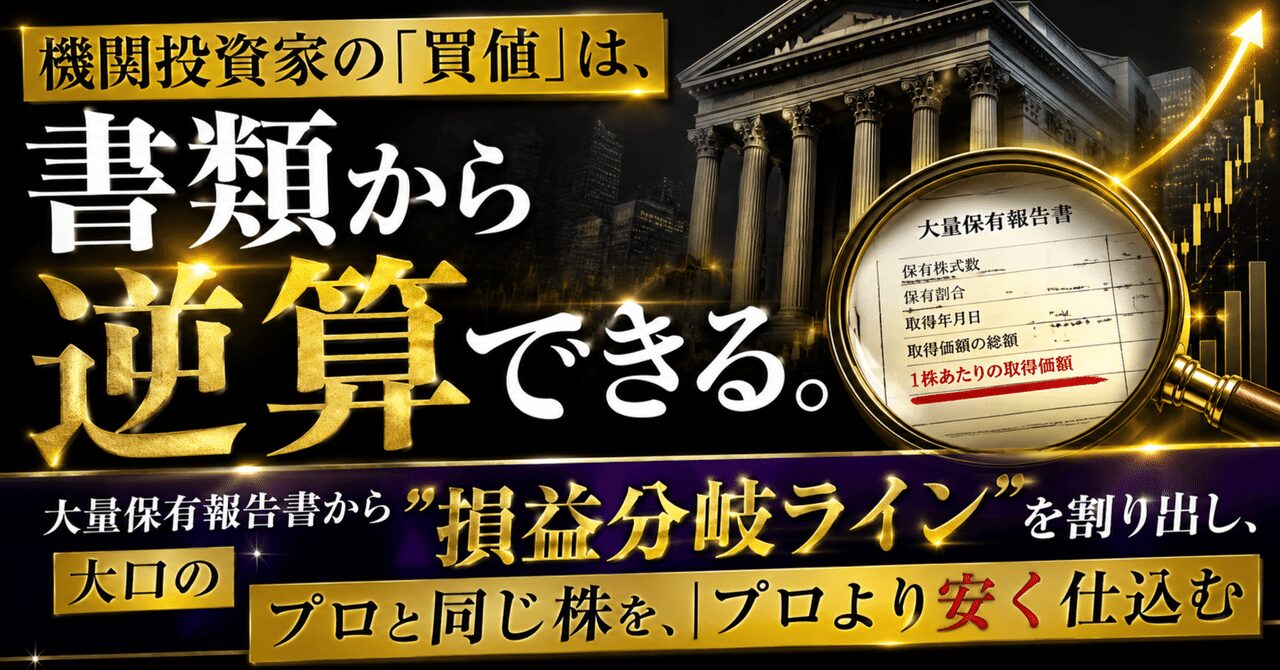

そして、その手掛かりとなる情報が実は誰でも閲覧できる公的書類の中に存在しています。

それが「大量保有報告書」です。

大量保有報告書は、上場企業の株式を5%超保有した投資家に提出が義務付けられている書類です。

この制度は市場の透明性を高めるために設けられたものですが、多くの個人投資家はその価値を十分に活用していません。

しかし、この書類には機関投資家の行動を読み解くためのヒントが数多く隠されています。

保有割合。

取得時期。

取得方法。

保有目的。

買い増しの有無。

売却の兆候。

これらを丁寧に分析することで、大口投資家がどのような考えでその銘柄を保有しているのかを推測できるようになります。

さらに本書では、単に大量保有報告書を読むだけではなく、その情報から機関投資家の平均取得価格を推定し、損益分岐ラインを割り出す方法を解説していきます。

この考え方を身につけると、投資の見方が大きく変わります。

今までなら「株価が下がっているから危険だ」と考えていた場面でも、「大口投資家の平均取得単価より安い価格帯に入っている」と判断できるかもしれません。

あるいは「上昇トレンドだから買おう」と思っていた銘柄が、実は大口投資家の利益確定ゾーンに入っていることに気づくかもしれません。

つまり、株価だけを見るのではなく、株価の裏側にいる大口投資家のポジションを見ることができるようになるのです。

これは個人投資家にとって極めて強力な武器になります。

なぜなら、私たちは機関投資家よりも小回りが利くからです。

機関投資家は何十万株、何百万株という規模で売買するため、一度に自由に出入りすることができません。

しかし個人投資家なら数百株、数千株単位で柔軟に動くことができます。

そのため、大口投資家が買った銘柄を観察し、その平均取得単価より安い価格帯で仕込み、将来的な需給改善を待つという戦略が成立するのです。

本書の目的は、大量保有報告書を使って機関投資家の行動を分析し、その買値や損益分岐ラインを推定する方法を身につけてもらうことにあります。

特別な情報網は必要ありません。

高額な情報商材も必要ありません。

必要なのは公開情報を正しく読み解く力だけです。

市場には日々膨大な情報が流れています。

しかし、本当に価値があるのは情報の量ではなく、その解釈です。

同じ書類を見ても何も気づかない人がいる一方で、大口投資家の意図を読み取り投資判断に活かせる人もいます。

その差が長期的な投資成果の差につながります。

本書を通じて、あなたが単なる株価の追跡者ではなく、大口資金の動きを読み解く投資家へと成長できることを願っています。

そして、機関投資家と同じ銘柄を、機関投資家よりも有利な価格で仕込むという視点を手に入れ、より再現性の高い投資手法を築いていただければ幸いです。

第1章 なぜ大口投資家の買値は個人投資家の武器になるのか

1-1 株価は「誰が買っているか」で意味が変わる

株式投資を始めたばかりの人ほど、株価そのものに強く意識を奪われます。

昨日より上がった。

先週より下がった。

高値を更新した。

安値を割り込んだ。

もちろん株価の動きは重要です。投資家にとって利益も損失も、最終的には株価によって決まるからです。しかし、株価だけを見ていても、その値動きの本当の意味は見えてきません。

同じ5%の上昇でも、それが個人投資家の短期的な買いによって起きたものなのか、機関投資家の継続的な買いによって起きたものなのかで、その後の展開は大きく変わります。

同じように、株価が下がっている場面でも、それが一時的な需給悪化なのか、大口投資家が撤退しているサインなのかによって、投資判断はまったく違うものになります。

つまり、株価の意味は「誰が買っているか」「誰が売っているか」によって変わるのです。

個人投資家が数百株、数千株を買ったとしても、流動性の高い大型株であれば株価に与える影響はほとんどありません。しかし、機関投資家が数十万株、数百万株を買い集める場合、その行動は出来高や値動きに表れます。

特に中小型株では、大口資金の流入が株価の流れを大きく変えることがあります。

それまで出来高が少なく、株価も横ばいだった銘柄に、ある日を境に大きな出来高が入り始める。株価が大きく上昇したあとも、下がりそうで下がらない。押し目ではまとまった買いが入る。こうした動きの裏には、大口投資家の存在が隠れている場合があります。

ここで大切なのは、株価の上昇を単なる値動きとして見るのではなく、「この株を誰が必要としているのか」と考えることです。

株価は売り手と買い手が一致した場所で決まります。しかし、その裏側には必ず意思があります。安いと思って買う人がいる。高いと思って売る人がいる。今後の成長を見込んで買う人がいる。資金繰りやリスク管理のために売る人がいる。

その中でも、資金量が大きく、継続的に売買する投資家の意思は、株価に強く影響します。

だからこそ、個人投資家は「何円になったか」だけではなく、「その価格帯で誰が買っているのか」を考える必要があります。

例えば、株価が1,000円から1,200円に上昇した銘柄があるとします。表面的には20%上昇した株です。多くの人は「もう上がってしまった」と感じるかもしれません。

しかし、その上昇の過程で機関投資家が大量に買い集めており、平均取得単価が1,150円付近だと推定できるなら、見方は変わります。その大口投資家にとって、1,200円はまだ大きな利益確定ゾーンではない可能性があります。むしろ、今後さらに買い増す前段階かもしれません。

逆に、株価が1,000円から900円に下がった銘柄でも、単純に割安とは言えません。もし過去に大口投資家が1,200円付近で大量に買い、その後に売却を始めているなら、900円でも下落途中かもしれません。

株価の数字だけを見ていると、この違いは分かりません。

しかし、「誰が、どの価格帯で、どれだけ買っているのか」を意識すると、同じ株価でもまったく違う景色が見えてきます。

株価は結果です。

その結果を生み出しているのは市場参加者の行動です。

そして市場参加者の中でも、特に大きな影響を持つのが機関投資家や大口投資家です。

個人投資家が優位に立つためには、株価という表面だけでなく、その奥にある資金の流れを見ることが必要になります。

その第一歩が、大口投資家の存在に気づくことです。

機関投資家のについて、いま改めて整理しておきたいんですよ。市場の反応がこれだけ割れているのには理由があります。

そうですね。買値という観点で見ると、表面的な数字より構造の方が重要に見えます。

| セクション | 本記事で扱うポイント |

|---|---|

| はじめに | 次の決算で確認すべき指標 |

| 第1章 なぜ大口投資家の買値は個人投資家の武器になるのか | 構造と業績の関係を整理 |

| 1-1 株価は「誰が買っているか」で意味が変わる | 需給と中期見通しを確認 |

本記事のまとめ

機関投資家の「買値」は、書類かの要点を改めて整理します。中期視点での再評価が今後のキーポイントです。

市場の構造変化に注目しておく必要があります。次の決算で確認すべきポイントを整理しましょう。

本記事内容は現時点の分析です。最新の市場動向を踏まえて再評価をおすすめします。

投資判断は自己責任にてお願いします。

関連銘柄については過去記事も合わせてご参照ください。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント