- 第1章 そもそも現行の暗号資産税制はどうなっているのか

- 「雑所得・総合課税」という重い枠組み

- 「最大55%」とはどういう計算なのか

- 具体例で見る税負担の重さ

「ビットコインで利益が出たのはいいけれど、税金で半分以上持っていかれた」――暗号資産(仮想通貨)に投資してきた個人投資家であれば、一度はこのため息をついたことがあるのではないでしょうか。日本の暗号資産税制は、長らく「儲かっても報われにくい」と言われ続けてきました。利益が大きくなればなるほど税率が上がり、最終的には住民税と合わせて最大55%という、株式投資の約20%とは比較にならない重い負担がのしかかってきたからです。

ところが、この構造を根底から覆す制度変更が、ついに現実のものとなりつつあります。2026年(令和8年)の税制改正によって、暗号資産の利益に対して株式と同じ「申告分離課税20%」を適用する方向が、法律として動き出したのです。これは単なる税率の引き下げではありません。暗号資産という資産クラスが、日本の金融システムの中で正式な「投資商品」として認められていく、歴史的な転換点を意味しています。

長く「冬の時代」と言われてきた日本の暗号資産投資ですが、税制と規制の両面で、その景色がいま大きく塗り替えられようとしています。重要なのは、ニュースの見出しだけを追って「もう20%になった」と早合点しないこと、そして変化の本質を正しく理解したうえで、自分の投資戦略に落とし込むことです。

この記事では、何がどう変わるのか、いつから変わるのか、海外と比べて日本はどんな立ち位置にあるのか、そして個人投資家として何を準備し、どんな投資チャンスがそこに眠っているのかを、できるだけ具体的に、注意点も含めて丁寧に解説していきます。なお、本記事は制度や市場の解説を目的とした情報提供であり、特定の銘柄の売買を推奨するものでも、税務・投資の助言を行うものでもありません。実際の判断は必ずご自身で、必要に応じて税理士などの専門家にご相談ください。

第1章 そもそも現行の暗号資産税制はどうなっているのか

「雑所得・総合課税」という重い枠組み

まず、これまでの仕組みを正確に理解しておくことが、今回の改正のインパクトを実感する近道になります。現行制度において、暗号資産の売却益や、暗号資産同士の交換、暗号資産での決済によって生じた利益は、原則として「雑所得」に分類され、「総合課税」の対象とされてきました。

総合課税とは、給与所得や事業所得など、その人のさまざまな所得をすべて合算したうえで、合計額に応じた税率をかける方式です。日本の所得税は累進課税ですから、合算後の所得が大きくなるほど、適用される税率も段階的に上がっていきます。つまり、本業の給与が高い人ほど、あるいは暗号資産で大きく利益を出した人ほど、その利益部分に高い税率がかかる構造になっていたわけです。

しかも厄介なのは、暗号資産の利益は「他の所得とほとんど通算できない」という点でした。同じ雑所得の中でも、暗号資産の損失は給与所得や事業所得と相殺できず、年をまたいで繰り越すこともできません。ある年に大きく損をしても、翌年に利益が出れば、その利益にはまるまる課税される。この非対称性が、ボラティリティの高い暗号資産との相性を著しく悪くしていました。

この税制の基本的な考え方や、現行制度と改正案の違いについては、仙台の税理士事務所が「確定情報」と「未確定情報」を切り分けて分かりやすく整理しています。

暗号資産は「分離課税20%」へ?税制改正の最新動向とポイント【2026年度改正】 | 佐沼幸太郎税理士事務所

暗号資産は「分離課税20%」へ?税制改正の最新動向とポイント【2026年度改正】 政府・与党が暗号資産(仮想通貨)の所得を

kotaro-tao.com

「最大55%」とはどういう計算なのか

よく「仮想通貨の税金は最大55%」と言われますが、これは所得税と住民税を合わせた数字です。所得税の最高税率は、課税所得4000万円超の部分に対して45%。これに加えて住民税が一律10%かかります。合計すると55%。さらに、復興特別所得税が所得税額に対して2.1%上乗せされるため、厳密にはもう少し高くなります。

ここで注意したいのは、55%という税率が「すべての所得」にかかるわけではないという点です。累進課税は、所得を段階に分け、それぞれの段階ごとに異なる税率を適用する「超過累進」の仕組みです。とはいえ、所得が大きくなれば最終的に適用される限界税率(追加で稼いだ1円にかかる税率)は確実に上がっていきますから、高所得者にとって暗号資産の利益が「最も高い税率帯」に積み上がってしまう点は変わりません。

具体例で見る税負担の重さ

抽象的な税率の話だけでは実感が湧きにくいので、簡単な例で考えてみましょう。仮に、本業の課税所得がすでに900万円ある会社員が、暗号資産で500万円の利益を出したとします。総合課税では、この500万円が給与所得の上に積み上がる形になります。

900万円という所得水準は、すでに所得税率が33%の帯に入っています。そこに500万円が乗ると、その多くが33%、あるいはさらに上の40%の帯に入っていきます。所得税に住民税10%と復興特別所得税を加えると、この500万円の利益のうち、ざっくり43%から50%前後が税金として消えていく計算になります。手元に残るのは250万円台というケースも十分にあり得るのです。

もしこれが株式の利益であれば、申告分離課税で一律約20%、つまり税額は約100万円、手元には400万円が残ります。同じ500万円の利益でありながら、手取りに150万円もの差が生まれる。これが、暗号資産投資家が長年感じてきた不公平感の正体です。今回の改正は、まさにこの差を埋めにいくものだと考えると、そのインパクトの大きさが見えてきます。

株式・FXとの決定的な差

改めて整理しておくと、上場株式の譲渡益や配当は、申告分離課税が選択でき、税率は所得の大小にかかわらず一律およそ20%(所得税15%、住民税5%、これに復興特別所得税が加わる)です。FX(外国為替証拠金取引)の利益も「先物取引に係る雑所得等」として申告分離課税が適用され、こちらも一律約20%。さらに株式やFXには、損失を3年間繰り越せる制度や、他の対象商品と損益を通算できる仕組みも整っています。

同じ「投資による利益」でありながら、暗号資産だけが総合課税の重い負担を強いられ、損益通算や繰越控除の恩恵からも外されてきた。この差は、投資家の行動を歪めるほど大きなものでした。利益を確定しにくい、損切りしても報われない、長期保有の動機づけが働きにくい――こうした問題が、日本の暗号資産市場の健全な発展を妨げてきた面は否めません。

なぜ暗号資産だけが冷遇されてきたのか

そもそも、なぜ暗号資産はこれほど不利な税制に置かれてきたのでしょうか。背景には、暗号資産が当初「決済手段」として位置づけられ、投資商品としては想定されていなかったという歴史があります。資金決済法のもとで「支払い手段」として規制されてきたため、株式のような金融商品の枠組みには入れられず、利益はあくまで臨時的・偶発的な「雑所得」として扱われてきたのです。

しかし実態は、年を追うごとに「投資目的での保有」が主流になっていきました。業界団体は2024年度・2025年度と毎年のように税制改正要望を提出し、株式並みの分離課税を求め続けてきました。長年の働きかけと、暗号資産が無視できない規模の資産クラスへと成長した現実が、ようやく政策を動かしたと言えるでしょう。今回の改正は、突然降って湧いたものではなく、業界の地道な要望の積み重ねの上にある到達点なのです。

第2章 2026年税制改正で何が決まったのか

令和8年度税制改正大綱のポイント

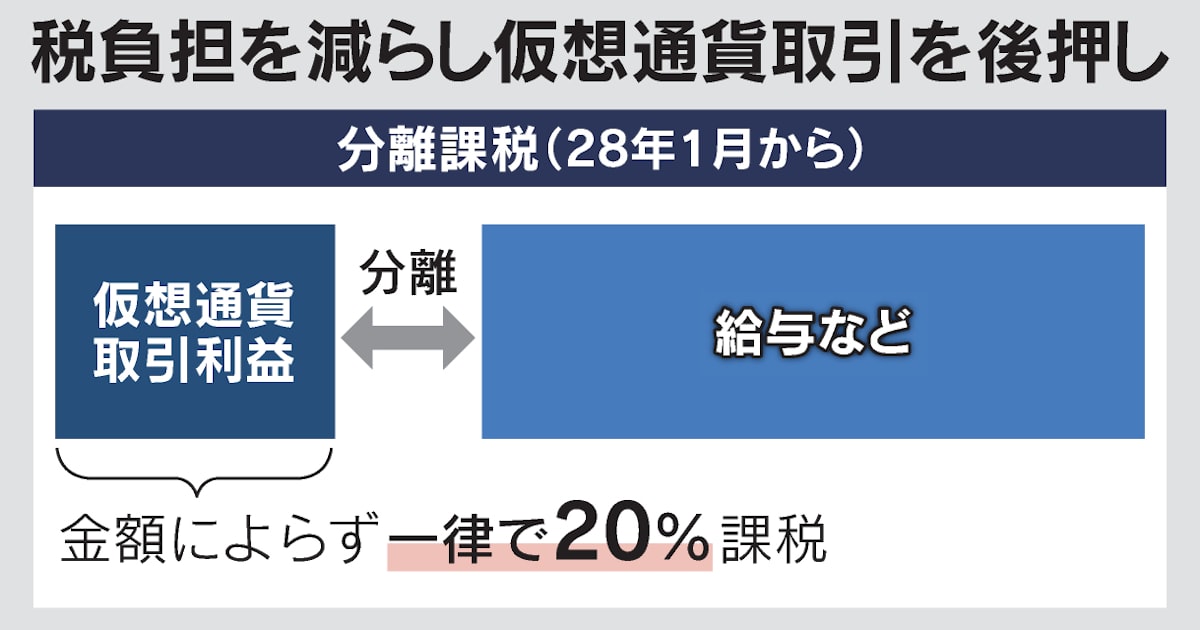

転機が訪れたのは、2025年12月19日です。政府・与党は2026年度(令和8年度)の税制改正大綱を決定し、その中に暗号資産取引への「申告分離課税の導入」を明記しました。税率は株式と同じ一律20%(所得税15%、住民税5%)です。前年度の大綱では「検討する」という段階にとどまっていたものが、ここで一気に具体的な制度設計へと前進した形です。

大綱では、「国民の資産形成に資する暗号資産」に限り、現物取引、デリバティブ取引、そしてETF(上場投資信託)から生じる所得を分離課税の対象とすることが明記されました。あわせて、「国民が安心して暗号資産市場に参加できる環境の構築を図る観点から、3年間の繰越控除制度を創設する」とされています。この大綱決定の経緯や対象範囲については、暗号資産専門メディアのCoinPostが詳しくまとめています。

税制改正大綱で仮想通貨税制が大きく前進、申告分離課税20%と3年間の繰越控除を明記

政府・与党が2026年度税制改正大綱を決定。暗号資産取引に申告分離課税を導入し、税率は株式と同じ一律20%に。3年間の繰越

coinpost.jp

申告分離課税20%の中身

申告分離課税とは、その名のとおり、他の所得と「分離」して、独立した税率で課税する方式です。給与がいくら高かろうと、暗号資産の利益部分には一律20%だけがかかる。これによって、特に高所得者は大きな減税メリットを受けることになります。第1章の例で言えば、500万円の利益にかかる税負担が、最大で半分近くから一律20%へと劇的に軽くなる可能性があるわけです。

高所得者ほど恩恵が大きい理由

ここで一つ、冷静に押さえておきたい論点があります。それは「分離課税20%は、すべての人にとって減税になるわけではない」という事実です。総合課税は累進課税ですから、もともと所得が低い人は、暗号資産の利益にも低い税率しか適用されていませんでした。たとえば課税所得が低い帯にいる人にとっては、総合課税のほうが20%より低い税率で済んでいたケースもあるのです。

したがって、純粋な税率だけを見れば、利益規模が小さく低所得帯にいる投資家にとっては、分離課税20%が必ずしも有利とは限りません。むしろ高所得者ほど、また利益が大きいほど、減税効果は大きくなります。とはいえ、後述する繰越控除や損益通算といった新しいメリットも加わるため、市場全体としては投資家にとって追い風になると考えられています。自分のケースで本当に有利になるのかを、所得水準と利益規模の両面から見極める視点が大切です。

「特定暗号資産」という限定

ここで重要なのが、分離課税の対象が「国民の資産形成に資する暗号資産」、すなわち「特定暗号資産」に限定されるという点です。すべての暗号資産が無条件に20%になるわけではありません。対象となるのは、特定暗号資産の現物取引、デリバティブ取引、そしてETFから生じる所得とされています。

「特定暗号資産」が具体的にどの範囲のコインを指すのかは、今後の制度設計で明確化されていく部分です。マイナーな草コインやガバナンストークンなどがどう扱われるのか、国内の登録業者で取り扱われている銘柄が基準になるのかなど、投資家にとっては気になる論点が残されています。大和総研のレポートは、この「特定暗号資産」という概念や、損益通算・繰越控除の範囲について、制度の細部まで踏み込んで解説しています。

暗号資産取引に20%の申告分離課税導入へ | 大和総研

自由民主党・日本維新の会が決定した「令和8年度税制改正大綱」では、暗号資産取引に係る課税の見直しが示された。上場株式等と同

www.dir.co.jp

3年間の繰越控除の創設

もう一つの大きな前進が、3年間の繰越控除制度の創設です。これは株式投資ではすでにおなじみの仕組みで、ある年に損失が出た場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できるというものです。

暗号資産は価格変動が極めて大きい資産です。ある年に大きく損をして、翌年に大きく利益が出るというサイクルも珍しくありません。これまでは、損失の年と利益の年をまたいで通算することができず、利益が出た年にはまるまる課税されてしまっていました。繰越控除が導入されれば、複数年にわたるトータルの損益で税負担を考えられるようになり、投資家にとっての予測可能性が格段に高まります。「強気相場で利益、弱気相場で損失」というサイクルを生きる暗号資産投資家にとって、これは税率引き下げに劣らず重要な変化です。

損益通算という新しい武器

繰越控除と並んで意味を持つのが、損益通算の導入です。これまでは、複数の暗号資産で取引していて、Aで利益、Bで損失が出た場合でも、雑所得内での限定的な相殺しかできず、しかも年をまたげませんでした。分離課税のもとでは、対象となる取引の間で損益を通算できるようになる見込みで、年間を通じたトータルの成績で課税額が決まる、より合理的な仕組みに近づきます。

ただし、この損益通算には後述する重要な「範囲の限定」があります。何でも通算できるわけではない点は、第4章で詳しく見ていきます。

第3章 ここが最重要 「いつから20%になるのか」

法律は成立済み、でもまだ20%ではない

ここで、多くの投資家が誤解しやすいポイントを、はっきりと整理しておきます。「税制改正大綱に盛り込まれた」「改正法が成立した」というニュースを見ると、つい「もう20%になったのか」と思い込んでしまいがちですが、それは正確ではありません。

実は、改正所得税法そのものは2026年3月31日に成立・公布されています。法律のレベルでは、暗号資産の申告分離課税20%という枠組みは確定したと言ってよい状態です。しかし、その「適用開始時期」が、別の法律の動きと連動しているために、すぐには発動しない構造になっているのです。

この「成立したが、まだ適用されていない」という微妙な状態を、税理士事務所が結論を先に示す形で分かりやすく整理しています。

暗号資産の分離課税化はいつから?|令和8年度税制改正大綱のポイント|仮想通貨・暗号資産の税務|カオーリア会計事務所

暗号資産の分離課税化はいつから?令和8年度税制改正大綱で示された申告分離課税20%・3年繰越控除の内容、対象となる「特定暗

kaoria-tax.com

金商法改正が”鍵”を握る

なぜすぐに20%にならないのか。その答えは「金融商品取引法(金商法)」の改正にあります。今回の分離課税は、暗号資産が金商法上の「金融商品」として正式に位置づけられることを前提条件として設計されているのです。

具体的には、分離課税が適用されるのは「金融商品取引法等改正法の施行日の翌年1月1日以後の譲渡」からとされています。つまり、まず金商法の改正が施行され、その翌年の年初から、ようやく実際の取引に20%課税が適用されるという二段構えになっているわけです。税法だけが先に成立しても、金商法の施行というスイッチが入らなければ、分離課税は発動しません。

2028年1月開始が有力な理由

では、その「翌年1月1日」が具体的にいつになるのか。現時点で有力視されているのが2028年1月です。日本経済新聞も、暗号資産の所得を2028年から株式・投資信託並みの20%分離課税へ引き下げる方向だと報じています。

金商法改正案は2026年に国会へ提出され、成立後におよそ1年間の準備期間を経て施行される見通しです。このスケジュール感については、資格スクールの解説コラムが時系列で整理しており、全体の流れをつかむのに役立ちます。

暗号資産の規制強化と税制改正|金融商品取引法の最新動向 – STUDYing

暗号資産の規制と税務の課題を整理。金融商品取引法改正の動きや市場への影響をわかりやすく紹介。

studying.jp

つまり、2026年や2027年の取引については、依然として従来どおりの総合課税(最大55%)で申告する必要があります。ニュースの見出しだけを見て「今年から20%だ」と早合点すると、確定申告で大きな誤りを犯しかねません。この時間差は、本記事で最も強調しておきたいポイントの一つです。

移行期をどう過ごすか

2026年から適用開始までの移行期は、投資家にとって判断の難しい時期になります。いま利益を確定すれば総合課税、待てば分離課税の可能性がある。しかし待っている間に価格が下落するリスクもある。税制だけを見て動くと相場で痛い目を見かねず、相場だけを見て動くと税で損をしかねない。この二つを天秤にかけながら、自分のリスク許容度に合った判断を下す必要があります。具体的な戦略の考え方は、第7章で改めて掘り下げます。

第4章 見落としてはいけない制度の「落とし穴」

損益通算の範囲は意外と狭い

分離課税というと、株式のように何でも損益通算できるイメージを持ちがちですが、暗号資産の場合は範囲が限定される見込みです。特定暗号資産の現物取引で生じた損益は、株式やFXなど他の金融商品とは損益通算できず、あくまで特定暗号資産の現物取引同士でしか相殺できないとされています。

つまり、暗号資産で損をしたからといって、その損を株式の利益とぶつけて税金を減らす、といった使い方は基本的にできません。現物取引とデリバティブ取引でも通算の扱いが異なるとされているため、自分がどの取引で損益を出したのかを、これまで以上に正確に区分して管理する必要があります。「分離課税になれば株と自由に通算できる」という期待は、いまのところ持ちすぎないほうがよいでしょう。

繰越控除のタイミング問題

繰越控除についても、見落としやすい重要な注意点があります。繰越控除の対象となるのは、分離課税が適用開始された後、つまり2028年1月以後に確定した損失に限られると考えられています。2027年以前に確定させた損失は、旧制度である総合課税の損失として扱われ、分離課税の利益と相殺することはできません。

この点を税理士事務所がはっきりと指摘しています。「制度開始前に損失を確定させても、分離課税の観点からの節税効果はゼロ」という指摘は、損出し(含み損のある資産を売却して損失を確定させる節税手法)を考えている投資家にとって極めて重要です。

暗号資産の税金は本当に20%になったのか?令和8年度税制改正の分離課税を正しく理解する – 武田税理士事務所

「暗号資産の税金が20%になった」は本当?令和8年4月1日に施行された改正法で分離課税は導入済みですが、実際の適用開始は金

souzoku.taxtakeda.com

タイミングを誤ると、せっかくの損失を将来の節税に活かせなくなる可能性があります。制度の正式な施行時期が固まるまで、損出しの判断は慎重に行うべきでしょう。逆に言えば、分離課税が始まった後に確定した損失こそが、3年間の繰越という新しい武器の弾になります。

ステーキングやレンディングはどうなるのか

暗号資産から得られる収益には、売却益だけでなく、ステーキング報酬やレンディング(貸付)による利息のような「インカムゲイン」もあります。これらが分離課税の対象に含まれるのか、あるいは従来どおり雑所得として総合課税のままなのかは、制度の詳細設計や今後の政省令によって明確化されていく部分です。

現物の売買益と、保有から生まれる収益とで扱いが分かれる可能性も十分にあります。DeFi(分散型金融)でのイールドファーミングや、流動性提供で得られる報酬なども、税務上の扱いが複雑になりがちな領域です。自分の取引スタイルがどの所得区分に該当するのか、最新情報を継続的に追っておくことをおすすめします。

「特定」でない暗号資産はどうなるのか

前章でも触れたとおり、分離課税の対象は「特定暗号資産」に限られます。裏を返せば、特定暗号資産に該当しないコインの利益は、引き続き総合課税のままになる可能性があります。新興のトークンや、国内の登録業者で扱われていない海外取引所限定の銘柄などは、20%の恩恵を受けられないかもしれません。

これは、投資家の銘柄選定にも影響を与え得る論点です。同じ暗号資産でも、税制上の扱いが「特定かどうか」で大きく変わるのであれば、投資先を選ぶ際にその区分を意識する場面が出てくるでしょう。制度の詳細が固まるにつれ、「どのコインが特定暗号資産なのか」というリストや基準に注目が集まることになりそうです。

相続・贈与をめぐる積年の課題

暗号資産税制には、譲渡益課税とは別に、相続・贈与をめぐる根深い問題もありました。取得時より著しく値上がりした暗号資産を相続して売却した場合、相続税と、売却時の所得税・住民税が二重に重くのしかかり、ケースによっては税負担が資産価値を上回りかねないという指摘すらありました。

今回の分離課税化によって、売却時の所得税・住民税が最大55%から20%へ下がることで、この資産課税上の懸念も一部は和らぐと考えられています。とはいえ、相続税そのものの問題が完全に解消するわけではありません。暗号資産を多く保有する方は、相続時の評価や納税資金の準備について、早めに専門家と相談しておく価値があります。

第5章 金商法移管が市場そのものを変える

資金決済法から金商法へ

今回の変化は、税制だけの話にとどまりません。むしろ、その背後にある「金商法への移管」こそが、暗号資産市場の構造を根本から変える可能性を秘めています。

これまで暗号資産は、主に「決済手段」としての性格を重視され、資金決済法という枠組みで規制されてきました。しかし実態としては、多くの利用者が「投資目的」で保有しているのが現実です。国内のアンケート調査では、投資経験者の暗号資産保有率がFX取引や社債よりも高いという結果も出ています。そこで政府は、暗号資産を有価証券とは異なる新たな「金融商品」として金商法に位置づけ直す方針へと舵を切りました。

この政策転換の意義について、第一生命の研究所が、資産運用にもたらす変化を多角的に分析しています。

暗号資産はなぜいま「投資商品」として規制されるのか ~金融商品取引法の適用が資産運用にもたらす三つの変化~ | 柏村 祐 | 第一ライフ資産運用経済研究所

資産形成・資産運用、イノベーション、暗号資産(仮想通貨)、Web3.0、デジタル化・DX、NFT(非代替性トークン)、次世

www.dlri.co.jp

規制強化の中身

2026年4月10日、政府は金商法の改正案を閣議決定しました。改正案では、暗号資産を金融商品として初めて規制し、未公開情報をもとに売買するインサイダー取引を禁止します。発行者には年1回の情報開示を義務づけ、健全な市場環境を整えることがうたわれています。

仮想通貨を「金融商品」に 金商法改正案が閣議決定、投資家保護へ – 日本経済新聞

政府は10日の閣議で、金融商品取引法の改正案を閣議決定した。暗号資産(仮想通貨)を金融商品として初めて規制し、未公開情報を

www.nikkei.com

罰則も大幅に強化されます。登録なく暗号資産を販売した業者への拘禁刑は3年以下から10年以下へ、罰金は300万円以下から1000万円以下へと引き上げられます。さらに、登録業者の名称も「暗号資産交換業者」から「暗号資産取引業者」へと変更されます。投資家保護を強く打ち出す姿勢が、これらの厳罰化からも読み取れます。

金融庁が公表している説明資料には、無登録業者への対応強化、情報の非対称性を解消するための情報公表規制、暗号資産取引業者への規制強化、そして不公正取引規制の創設といった改正の全体像が、制度の狙いとともにまとめられています。一次資料に当たりたい方は、こちらが最も確実です。

https://www.fsa.go.jp/common/diet/221/02/03.pdf

銀行・機関投資家の参入とETFへの道

金商法改正のもう一つの大きな含意が、銀行などの金融機関が投資目的で暗号資産を保有することを認める点です。これは、暗号資産を日本の金融システムの中に正式に組み込むことを意味します。

仮想通貨に「金融商品規制」 金融庁が改正法案、はや再編の足音 – 日本経済新聞

金融庁が暗号資産(仮想通貨)政策を転換する。今国会に金融商品取引法(金商法)改正案を提出し、金融商品として初めて規制する。

www.nikkei.com

機関投資家の参入が可能になれば、市場に流入する資金の規模も性質も大きく変わります。そして、分離課税の対象に「ETF」が明記されていることからも分かるように、将来的には国内での暗号資産ETFの組成・上場という展開も視野に入ってきます。すでに米国ではビットコインやイーサリアムの現物ETFが承認され、機関投資家マネーが流れ込んでいます。日本がその流れに続くための法的な土台が、今まさに整えられようとしているのです。

個人投資家にとってこれは、「税率が下がる」という直接的なメリットだけでなく、「市場全体が拡大し、流動性と信頼性が高まる」という、より大きな構造変化を意味します。ETFという身近で税制上も有利な器を通じて、これまで暗号資産に手を出してこなかった層が市場に参加してくる可能性もあります。市場のパイそのものが広がる局面では、その恩恵を受ける企業群にも注目が集まりやすくなります。

ステーブルコインとWeb3への波及

金商法移管の波は、ビットコインやイーサリアムといった主要通貨だけでなく、ステーブルコインやWeb3関連の事業領域にも及びます。すでに日本では、円建てや外貨建てのステーブルコインを発行・流通させる動きが進んでおり、決済や送金のインフラとして実用化されつつあります。暗号資産が金融商品として制度的に整備されることは、こうした周辺領域のビジネスにとっても、ルールが明確になり事業を進めやすくなるという意味で追い風になります。

NFTやブロックチェーンゲーム、トークン化された証券(セキュリティトークン)など、Web3と総称される領域も、制度の明確化によって企業が安心して投資・開発できる環境が整っていきます。税制改正と金商法移管は、暗号資産という一資産クラスの話を超えて、日本のデジタル金融全体の地殻変動の引き金になり得るのです。

第6章 世界の暗号資産税制と日本の立ち位置

ドイツ・シンガポールという「非課税」モデル

日本の改正を正しく評価するためには、世界の暗号資産税制と比べてみるのが有効です。世界には、個人の暗号資産投資に対して極めて寛容な国がいくつもあります。

その代表格がドイツです。ドイツでは、暗号資産を1年以上保有してから売却すれば、その利益は原則として非課税になります。いわゆる「1年ルール」は、ヨーロッパでも最も強力な優遇策の一つとして知られています。長期保有を前提とする投資家にとっては、これ以上ないほど魅力的な制度です。シンガポールも、個人のキャピタルゲインに対して課税しない国として有名で、暗号資産の売却益も非課税となるため、多くの投資家や事業者を惹きつけてきました。スイスのように、個人の譲渡益を非課税とするタックスヘイブン的な国も存在します。

各国の税制を網羅的に比較したガイドは、自分の投資スタイルと各国制度の相性を考えるうえで参考になります。

https://blog.mexc.com/ja/crypto-tax/crypto-tax-by-country-global-comparison-guide-ja/

アメリカ・イギリスの長期保有優遇

一方、アメリカやイギリスは、非課税ではないものの「長期保有を優遇する」設計を採っています。アメリカでは暗号資産はキャピタルゲイン課税の対象で、1年を超えて保有した資産の利益には、短期よりも低い軽減税率(おおむね0%から20%)が適用されます。長く持つほど税が軽くなる仕組みは、投機的な短期売買よりも腰を据えた投資を促す効果があります。

こうした「保有期間による優遇」は、日本の新制度にはない発想です。日本の分離課税は保有期間を問わず一律20%ですから、その意味ではシンプルですが、長期保有を特別に後押しする設計にはなっていません。各国の譲渡益と所得課税の違いをまとめた解説も、制度設計の思想の違いを理解する助けになります。

https://blog.mexc.fm/ja/crypto-tax-guide-capital-gains-vs-income-worldwide-ja/

厳格化する国とCARFという国際包囲網

もっとも、世界が一様に減税へ向かっているわけではありません。イタリアは2026年に暗号資産への課税を引き上げる方向を打ち出し、インドのように30%超の重い税率を課す国もあります。世界の税制は、優遇する国と厳格化する国とに二極化しつつあるのが実情です。

さらに見逃せないのが、CARF(暗号資産報告枠組み)と呼ばれる国際的な情報交換の仕組みです。2026年から40カ国以上が暗号資産に関する利用者データの収集を開始し、各国税務当局の間で自動的に情報を共有する体制が整いつつあります。「海外の取引所を使えば税務署にはわからない」という時代は、急速に終わりに近づいています。日本の投資家も、国内外を問わず正確な申告がこれまで以上に求められるようになります。

税金の安い国への移住という選択肢を検討する声もありますが、居住地の判定や出国時の課税など、論点は複雑です。各国制度の比較や国内でできる対策を扱った解説も参考になります。

仮想通貨の税金が安い国6選と国内でも可能な税金対策

この記事では仮想通貨取引で所得を得た人にも優しい税制を採用している国についてご紹介しつつ、国内に居住していても出来る税金対

www.cryptact.com

日本の改正をどう位置づけるか

こうして世界と並べてみると、日本の改正の位置づけが見えてきます。ドイツやシンガポールのような「非課税」には及ばないものの、最大55%という突出して重い税制から、株式並みの20%へと一気に水準を引き下げる今回の改正は、国際的に見ても大きな前進です。各国の税制比較資料でも、日本の改革は最高税率を55%から別枠の20%へ引き下げ、3年間の損失繰越を認める「大改革」として位置づけられています。

https://www.yamada-partners.jp/hubfs/zeikai/2026/k04.pdf?hsLang=ja-jp

完璧な制度ではないにせよ、日本がようやく主要国の標準的な水準に近づこうとしている。この事実は、国内の暗号資産市場と関連産業にとって、中長期的なポジティブ材料と捉えることができます。

第7章 個人投資家はこの変化にどう備えるべきか

利確タイミングの再設計

制度の全体像が見えてきたところで、では実際に個人投資家はどう動くべきかを考えてみましょう。最も基本的な論点は「利益確定(利確)のタイミング」です。

仮に2028年1月から分離課税20%が適用されるとすれば、それ以前に確定した利益は総合課税(最大55%)、それ以後の利益は分離課税20%という扱いになります。高所得帯にいる投資家であれば、急いで2027年中に利確するよりも、制度施行後まで保有を続けたほうが税負担を大きく抑えられる可能性があります。逆に、もともと所得が低く、総合課税でも低い税率で済む人にとっては、必ずしも待つことが有利とは限りません。

ただし、これはあくまで税制だけを見た場合の話です。暗号資産は価格変動が激しく、「税金を抑えるために売却を先延ばしした結果、価格が暴落して利益そのものが消えた」という本末転倒も起こり得ます。税制は意思決定の一要素にすぎず、相場観やリスク許容度と総合的に判断する姿勢が欠かせません。

損失確定の戦略

前章でも触れたとおり、繰越控除は2028年1月以後に確定した損失が対象になる見込みです。したがって、含み損を抱えている投資家が「損出し」によって将来の節税につなげたいのであれば、その損失をいつ確定させるかが重要な分岐点になります。制度の正式な施行日が確定するまでは、軽率に損失を確定させてしまわないよう注意したいところです。新制度のもとで確定した損失こそが、将来3年間の利益と相殺できる貴重な弾になります。

NISAや新NISAとの関係

「暗号資産も新NISAのように非課税にならないのか」という期待を持つ方もいるかもしれません。しかし、現時点での改正は「非課税」ではなく「分離課税20%」への移行です。NISAのような非課税枠とは性質が異なります。

一方で、2026年度の税制改正大綱では、NISA制度の拡充も同時に盛り込まれており、つみたて投資枠を18歳未満にも解禁する方針などが示されています。暗号資産とNISAは別制度ですが、国全体として「貯蓄から投資へ」という大きな流れの中で、個人の資産形成を後押しする政策が同時並行で進んでいることは、投資家として知っておいて損はありません。将来的に暗号資産ETFがNISAの対象になるのか、といった論点も、長い目で見れば注目に値します。

シナリオ別の考え方

最後に、自分がどのタイプの投資家かによって、取るべき構えは変わってきます。

高所得かつ大きな含み益を抱えている方は、制度施行後の利確を視野に入れつつ、相場下落リスクとのバランスを慎重に取る局面です。所得が低く利益も小さい方は、むしろ総合課税のほうが有利な可能性があるため、必ずしも施行を待つ必要はないかもしれません。含み損を抱えている方は、損失確定のタイミングを新制度開始後にずらせるかどうかが鍵になります。そして、これから暗号資産投資を始めようという方にとっては、税率20%という前提で利益計画が立てやすくなる、過去にない好環境が整いつつあると言えます。いずれのケースでも、最終的な判断は最新の制度情報とご自身の状況を照らし合わせて行ってください。

第8章 確定申告と記録管理の実務

取引履歴をどう残すか

制度がどう変わろうと、土台になるのは正確な取引記録です。暗号資産は、売買だけでなく、コイン同士の交換、決済での利用、ステーキング報酬の受け取りなど、課税のきっかけとなるイベントが多岐にわたります。しかも複数の取引所やウォレットをまたいで取引している人が多く、記録が分散しがちです。

まずは、利用しているすべての取引所から取引履歴をこまめにダウンロードし、保存しておく習慣をつけましょう。取引所が突然サービスを終了したり、過去の履歴の取得期間が限られていたりするケースもあるため、後からまとめて取得しようとすると苦労します。海外取引所やDeFiを利用している場合は、なおさら自衛的な記録管理が重要になります。

損益計算ツールの活用

取引回数が多くなると、手計算での損益算出は現実的ではありません。暗号資産の損益計算に特化したツールやサービスを使えば、各取引所のデータを取り込み、その年の損益を自動で集計してくれます。移動平均法や総平均法といった計算方法の選択も、こうしたツールが対応していることが多く、申告作業の負担を大きく減らせます。

特に、分離課税への移行期には、旧制度(総合課税)と新制度(分離課税)の年をまたいで損益を整理する必要が出てきます。どの年の損益がどちらの制度に属するのかを正確に区分しておかないと、繰越控除を正しく使えなくなる恐れがあります。早い段階からツールを使ってデータを整えておくことが、将来の自分を助けます。

移行期の申告で気をつけたいこと

繰り返しになりますが、2026年・2027年の取引は従来どおり総合課税で申告し、分離課税が始まるのはそれ以降です。この移行期は、制度の切り替わりに伴って申告の方法も変わるため、例年以上に注意が必要です。新しい申告様式や手続きが公表されたら、必ず最新の情報を確認しましょう。判断に迷う場合や取引が複雑な場合は、暗号資産に詳しい税理士に相談するのが安全です。専門家への相談費用は、誤った申告による追徴課税のリスクを考えれば、十分に合理的な投資と言えます。

第9章 制度変更の恩恵を受ける可能性のある関連銘柄

ここからは、今回の税制改正と金商法移管という大きな潮流の中で、関連事業を手がけている上場企業を5社、紹介していきます。いずれも、トヨタやNTTのような誰もが知る大型株ではなく、暗号資産・ブロックチェーン領域に深く関わりながらも、まだ広くは知られていない中小型の銘柄です。銘柄を「発掘する」楽しみを味わいながら、ご自身でさらに深掘りしていただければと思います。

なお、ここで紹介する銘柄は、テーマとの関連性を示すための例示であり、推奨を意図するものではありません。暗号資産関連株は値動きが非常に荒く、業績が暗号資産価格に大きく左右される傾向があります。投資判断は必ずご自身の責任で行ってください。

銘柄1 リミックスポイント(3825)

暗号資産関連株を語るうえで外せない老舗的存在が、リミックスポイントです。同社はもともと、暗号資産取引所「ビットポイント」を運営していたことで知られ、2017年のビットコインブームの際には株価が短期間で急騰し、「大本命」として大きな話題を集めました。現在は電力小売事業を収益の柱としつつ、暗号資産(ビットコイン)を自社で積極的に保有する、いわゆる「ビットコイントレジャリー戦略」を展開しています。

事業の特性上、業績や株価がビットコイン価格の変動に大きく連動する点が最大の特徴であり、同時に最大のリスクでもあります。電力という安定的な収益基盤を持ちながら、暗号資産の値動きという大きな振れ幅も併せ持つ、二つの顔を持った銘柄と言えます。暗号資産市場が金商法のもとで制度的に整備され、市場全体が拡大していく局面では、こうした暗号資産保有型の企業に注目が集まりやすくなります。同社の株価動向や個人投資家の予想は、みんかぶの銘柄ページで確認できます。

リミックスポイント (3825) : 株価/予想・目標株価 [Remixpoint] – みんかぶ

リミックスポイント (3825) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買

minkabu.jp

銘柄2 セレス(3696)

セレスは、ポイントサイト「モッピー」などのスマートフォン向けメディア事業を主力とする企業ですが、暗号資産分野にも複数のルートで関わっている点が見逃せません。子会社を通じて暗号資産取引サービスを手がけているほか、暗号資産取引所「bitbank(ビットバンク)」にも出資しており、暗号資産関連株の代表的な一角と位置づけられています。

時価総額が比較的小さめであるため、暗号資産関連の話題が盛り上がった際には短期資金が流入しやすく、値動きの妙味があるとされる銘柄です。本業のメディア事業という収益基盤を持ちつつ、暗号資産の市場拡大というアップサイドも取りに行ける構造が特徴です。取引所への出資というかたちで市場拡大の恩恵を受けられる立ち位置は、金商法移管で取引が活発化する局面では追い風となり得ます。詳細はみんかぶの銘柄ページが参考になります。

セレス (3696) : 株価/予想・目標株価 [CERES] – みんかぶ

セレス (3696) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・売り時

minkabu.jp

銘柄3 CAICA DIGITAL(2315)

「デジタル金融の世界を切り拓く」をスローガンに掲げるCAICA DIGITALは、暗号資産取引所「Zaif(ザイフ)」を運営するグループ企業です。ブロックチェーン技術に注力するシステム開発部門を持ち、暗号資産に関する金融商品の企画開発から販売までを手がけるなど、暗号資産エコシステムを幅広くカバーしています。

さらにユニークなのは、同社が「カイカコイン(CICC)」という独自の暗号資産を発行している点です。上場企業が発行し、暗号資産交換所で実際に取引されているコインは国内でも数少なく、暗号資産事業への関与度の深さがうかがえます。取引所運営という事業は、金商法移管による規制強化のコスト増という側面がある一方で、市場の健全化と拡大、そして投資家の信頼回復による取引量増加という恩恵も受け得る立場にあります。規制対応をどう乗り切り、成長につなげるかが注目される銘柄です。みんかぶの銘柄ページはこちらです。

CAICA DIGITAL (2315) : 株価/予想・目標株価 [CAICA DIGITAL] – みんかぶ

CAICA DIGITAL (2315) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見

minkabu.jp

銘柄4 マネーパートナーズグループ(8732)

マネーパートナーズグループは、FX(外国為替証拠金取引)を主力とするネット系の金融グループです。注目すべきは、同社がビットコインのCFD(差金決済取引)を提供している点で、暗号資産の値動きを投資対象として取り込むサービスを展開しています。

今回の改正では、分離課税の対象に「デリバティブ取引」が含まれており、CFDのような派生商品を扱う企業にとっては、制度整備が事業環境の追い風となる可能性があります。これまで暗号資産デリバティブの利益も総合課税で重く課税されていたため、分離課税化はこの分野の取引需要を押し上げる要因になり得ます。FXで培った取引インフラとリスク管理のノウハウを、暗号資産デリバティブの領域へ応用できる点も強みです。金融商品としての暗号資産が制度的に整っていく流れの中で、その立ち位置に注目したい銘柄です。みんかぶの銘柄ページで確認できます。

マネーパートナーズグループ (8732) : 株価/予想・目標株価 [MPGCO] – みんかぶ

マネーパートナーズグループ (8732) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見

minkabu.jp

銘柄5 デジタルガレージ(4819)

デジタルガレージは、決済とデータを融合させた事業を展開するインターネット関連企業です。暗号資産分野では、子会社の「Crypto Garage(クリプトガレージ)」が、ブロックチェーン技術と金融工学を組み合わせた法人向けの金融サービスを手がけています。

Crypto Garageは、暗号資産交換業の認可を受けたインフラ上で、機関投資家向けにデジタルアセットのカストディ(保管)サービスやOTC(相対)取引サービスを提供しています。今回の金商法改正によって銀行や機関投資家の参入が進めば、こうした「機関投資家向けインフラ」を提供する企業の重要性はいっそう高まると考えられます。個人向けの取引所とは異なる切り口で、市場の土台を支えるポジションを占めている点がユニークです。機関投資家マネーの流入という大きなテーマに、インフラ提供者として乗ることができる銘柄として、覚えておく価値があります。みんかぶの銘柄ページはこちらです。

第10章 関連銘柄に投資する際の3つの留意点

ここまで紹介してきた銘柄群に魅力を感じた方も多いかもしれませんが、投資に踏み出す前に、必ず押さえておきたい留意点が3つあります。

第一に、暗号資産関連株は値動きが極端に大きいという点です。ビットコインなど暗号資産そのものの価格に株価が連動しやすく、相場が過熱すれば急騰する一方、冷え込めば急落します。テーマ性で短期資金が流入しやすい銘柄は、その分だけ反落も激しくなりがちです。「材料が出たから」と高値で飛びつくと、熱が冷めた後の下落に巻き込まれるリスクがあります。

第二に、本業との関係を見極めることです。暗号資産を「保有」している企業と、暗号資産で「事業を営んでいる」企業とでは、収益構造もリスクの性質も異なります。暗号資産保有型の企業は、保有資産の時価評価が業績を大きく揺らす要因になります。一方、取引所やインフラを運営する企業は、規制強化による事業環境の変化を直接受けます。自分が投資する企業の利益が、どこからどのように生まれているのかを、決算資料などで丁寧に確認しましょう。

第三に、制度はまだ「動いている途中」だという点です。金商法改正の施行時期、分離課税の正式な適用開始日、損益通算や繰越控除の細かな範囲、そして「特定暗号資産」の具体的な定義などは、今後の国会審議や政省令によって最終的に固まっていきます。現時点での見通しが、そのまま確定するとは限りません。一次情報である金融庁の資料や、信頼できる専門家の解説を、こまめにアップデートしていく姿勢が何より大切です。テーマ株は「期待」で動きますが、その期待が制度の遅延や変更で剥落することもあるのです。

まとめ 「冬の時代」の終わりと、新しい局面の始まり

日本の暗号資産投資は、長らく「最大55%」という重い税負担に象徴される、いわば冬の時代を過ごしてきました。しかし2026年の税制改正と金商法移管は、その景色を大きく変えようとしています。

改めて要点を整理すると、暗号資産の利益に株式と同じ申告分離課税20%を適用する改正所得税法は、すでに2026年3月に成立しています。ただし実際の適用開始は金商法改正の施行翌年、有力視されているのは2028年1月であり、それまでは従来どおりの総合課税が続きます。この「成立と適用のタイムラグ」を正しく理解しているかどうかが、賢い投資家とそうでない投資家を分ける最初の分岐点になります。

そして、税率の引き下げ以上に大きいのが、暗号資産が「金融商品」として日本の金融システムに正式に組み込まれていくという構造変化です。インサイダー規制や情報開示の整備、機関投資家の参入、そして将来的なETFへの道。これらはすべて、暗号資産市場の信頼性と規模を底上げする方向に働きます。世界と比べれば、日本はドイツやシンガポールのような非課税国には及ばないものの、突出して重かった税制から主要国の標準的な水準へと近づこうとしています。

一方で、損益通算の範囲の狭さ、繰越控除のタイミング、特定暗号資産の定義といった「落とし穴」も残されています。制度の恩恵を最大限に活かすには、これらの細部を理解し、正確な記録管理のもとで動くことが欠かせません。

個人投資家にとって、これは単なる節税の話ではありません。市場そのものが新しいステージに入る、その入り口に私たちは立っています。制度の細部を追いかけ、恩恵を受ける企業を自分の目で発掘し、過熱と冷え込みの両方に備える。そうした地に足のついた姿勢こそが、この大きな転換期を味方につける鍵になるはずです。

最後に繰り返しになりますが、本記事は情報提供を目的としたものであり、税務や投資の助言ではありません。税制の詳細は必ず最新の一次情報や税理士などの専門家に確認し、投資判断はご自身の責任で行ってください。

参考にしたWEBサイト

暗号資産税制改正の大綱内容と全体像(CoinPost)

税制改正大綱で仮想通貨税制が大きく前進、申告分離課税20%と3年間の繰越控除を明記

政府・与党が2026年度税制改正大綱を決定。暗号資産取引に申告分離課税を導入し、税率は株式と同じ一律20%に。3年間の繰越

coinpost.jp

2028年からの20%分離課税の方向性(日本経済新聞)

仮想通貨所得、20%分離課税に 28年から株式・投資信託並みに下げ – 日本経済新聞

政府・与党は暗号資産(仮想通貨)取引で得た所得にかかる税率を株式や投資信託など他の金融商品と同様の一律20%に引き下げる。

www.nikkei.com

特定暗号資産・損益通算・繰越控除の制度解説(大和総研)

暗号資産取引に20%の申告分離課税導入へ | 大和総研

自由民主党・日本維新の会が決定した「令和8年度税制改正大綱」では、暗号資産取引に係る課税の見直しが示された。上場株式等と同

www.dir.co.jp

分離課税はいつから適用されるかの整理(カオーリア会計事務所)

暗号資産の分離課税化はいつから?|令和8年度税制改正大綱のポイント|仮想通貨・暗号資産の税務|カオーリア会計事務所

暗号資産の分離課税化はいつから?令和8年度税制改正大綱で示された申告分離課税20%・3年繰越控除の内容、対象となる「特定暗

kaoria-tax.com

20%は本当に始まったのかという誤解の解説(武田税理士事務所)

暗号資産の税金は本当に20%になったのか?令和8年度税制改正の分離課税を正しく理解する – 武田税理士事務所

「暗号資産の税金が20%になった」は本当?令和8年4月1日に施行された改正法で分離課税は導入済みですが、実際の適用開始は金

souzoku.taxtakeda.com

確定情報と未確定情報の切り分け(佐沼幸太郎税理士事務所)

暗号資産は「分離課税20%」へ?税制改正の最新動向とポイント【2026年度改正】 | 佐沼幸太郎税理士事務所

暗号資産は「分離課税20%」へ?税制改正の最新動向とポイント【2026年度改正】 政府・与党が暗号資産(仮想通貨)の所得を

kotaro-tao.com

規制強化と税制改正のスケジュール感(STUDYing)

暗号資産の規制強化と税制改正|金融商品取引法の最新動向 – STUDYing

暗号資産の規制と税務の課題を整理。金融商品取引法改正の動きや市場への影響をわかりやすく紹介。

studying.jp

金商法改正案の説明資料・一次情報(金融庁)

https://www.fsa.go.jp/common/diet/221/02/03.pdf

金商法改正案の閣議決定とインサイダー規制(日本経済新聞)

仮想通貨を「金融商品」に 金商法改正案が閣議決定、投資家保護へ – 日本経済新聞

政府は10日の閣議で、金融商品取引法の改正案を閣議決定した。暗号資産(仮想通貨)を金融商品として初めて規制し、未公開情報を

www.nikkei.com

銀行による暗号資産保有解禁と金融システムへの組み込み(日本経済新聞)

仮想通貨に「金融商品規制」 金融庁が改正法案、はや再編の足音 – 日本経済新聞

金融庁が暗号資産(仮想通貨)政策を転換する。今国会に金融商品取引法(金商法)改正案を提出し、金融商品として初めて規制する。

www.nikkei.com

金商法適用が資産運用にもたらす変化(第一生命経済研究所)

暗号資産はなぜいま「投資商品」として規制されるのか ~金融商品取引法の適用が資産運用にもたらす三つの変化~ | 柏村 祐 | 第一ライフ資産運用経済研究所

資産形成・資産運用、イノベーション、暗号資産(仮想通貨)、Web3.0、デジタル化・DX、NFT(非代替性トークン)、次世

www.dlri.co.jp

各国の暗号資産税制の網羅的な比較ガイド(MEXC Blog)

https://blog.mexc.com/ja/crypto-tax/crypto-tax-by-country-global-comparison-guide-ja/

譲渡益課税と所得課税の世界的な違い(MEXC Blog)

https://blog.mexc.fm/ja/crypto-tax-guide-capital-gains-vs-income-worldwide-ja/

税金の安い国と国内でできる対策(クリプタクト)

仮想通貨の税金が安い国6選と国内でも可能な税金対策

この記事では仮想通貨取引で所得を得た人にも優しい税制を採用している国についてご紹介しつつ、国内に居住していても出来る税金対

www.cryptact.com

各国税制比較を含む令和8年度税制改正の解説資料(山田&パートナーズ)

https://www.yamada-partners.jp/hubfs/zeikai/2026/k04.pdf?hsLang=ja-jp

| 銘柄コード | テーマ関連性 | 備考 |

|---|---|---|

| 3825 | 仮想通貨の税金、最大55%が”20%”へ?2026年の税制改関連 | 本記事で言及 |

| 3696 | 仮想通貨の税金、最大55%が”20%”へ?2026年の税制改関連 | 本記事で言及 |

| 2315 | 仮想通貨の税金、最大55%が”20%”へ?2026年の税制改関連 | 本記事で言及 |

| 8732 | 仮想通貨の税金、最大55%が”20%”へ?2026年の税制改関連 | 本記事で言及 |

| 4819 | 仮想通貨の税金、最大55%が”20%”へ?2026年の税制改関連 | 本記事で言及 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント