- 第1章 いま何が起きているのか——出張コスト高騰の正体

- 数字で見る——客室単価はコロナ前の底値から2倍以上に

- 「もう1万円では泊まれない」——出張規程が現実に追いつかない

- 高騰のしわ寄せは誰に向かうのか

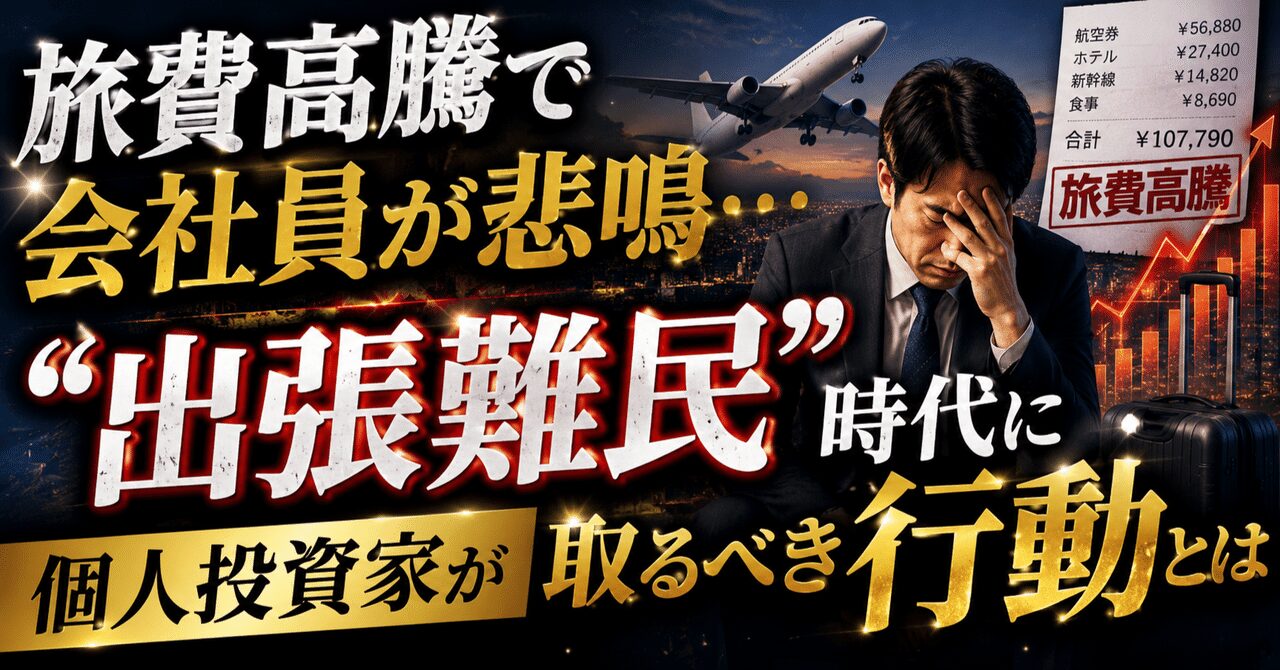

「久しぶりの出張で都心のビジネスホテルを予約しようとしたら、空室が一部屋もない」「ようやく見つけた部屋が1泊2万円超。会社の出張規程の上限を軽く突き抜けていて、差額は自腹になりそう」——。ここ数年、こうした嘆きがビジネスパーソンの間で急速に増えています。かつて1泊7,000円前後で当たり前のように泊まれた駅前のビジネスホテルは、いまや1万5,000円でも取れないことがあります。首都圏では、カプセルホテルですら1泊2万円を超える事例が出てきました。出張のたびに宿探しに奔走し、満足に泊まれない人々を指す「出張難民」という言葉まで生まれています。

困り果てた一部の出張族は、コンビニの駐車場で車中泊をしたり、フェリーの個室で移動と宿泊を兼ねたりと、苦肉の策で乗り切ろうとしています。会社員にとっては、笑えない現実です。しかし、視点を少しだけずらしてみると、この「困りごと」はそのまま投資のヒントになります。誰かが困っている裏側では、必ず別の誰かが恩恵を受けていて、その多くは株式市場に上場しているからです。

本記事では、出張費高騰の「正体」をデータで丁寧にひもとき、それがなぜ一時的な現象ではなく構造的な変化なのかを確認したうえで、個人投資家がこの波に乗るための具体的な考え方と、あまり名前が知られていない関連銘柄を5つ取り上げます。読み終えるころには、ニュースの悲鳴を「投資テーマ」として読み替える視点が手に入っているはずです。

なお、本記事は特定銘柄の購入を勧めるものではなく、情報提供を目的としています。株価や業績の数値は日々変動しますので、最新の情報はご自身で確認し、投資の最終判断はご自身の責任でお願いいたします。

第1章 いま何が起きているのか——出張コスト高騰の正体

数字で見る——客室単価はコロナ前の底値から2倍以上に

まず、感覚ではなく数字で現実を押さえておきましょう。東京商工リサーチの調査によると、コロナ禍で需要が落ち込んだ2021年3月期に約6,180円だったビジネスホテル8ブランドの平均客室単価は、2025年3月期には約1万3,930円まで上昇しました。実に2倍以上の伸びです。一方で平均稼働率は81.0%という高水準を維持しており、「値上げしても、それでも泊まる人がいる」状態が続いていることが分かります。需要が強いからこそ、ホテルは堂々と価格を上げられるのです。

詳しい元データは、東京商工リサーチのレポートで確認できます。

ホテル業界 止まらない客室単価の値上げ インバウンド需要で高稼働・高単価が続く | TSRデータインサイト | 東京商工リサーチ

インバウンド(訪日旅行客)需要に支えられ、ホテル業界は好調が続いている。ホテル運営の上場13社(15ブランド)の2025年

www.tsr-net.co.jp

地域別に見るとさらに鮮明です。東洋経済オンラインの報道では、東京だけでなく札幌や福岡といった地方主要都市でもビジネスホテルの宿泊費が高騰し、東京では2年前のおよそ2倍に達したと指摘されています。出張需要の強い都市ほど値上がりが激しく、出張族の苦悩が深まっているわけです。新規参入の難しさにも触れられており、需要が強いのに簡単には供給が増えない構造が読み取れます。

ビジネスホテルの記録的単価高騰で悩む出張族。インバウンド需要が押し上げ、東京は2年前の2倍に

インバウンドの急増や建設費高騰などが重なり、東京のみならず札幌や福岡でもビジネスホテルの宿泊費が高騰しています。出張族の苦

toyokeizai.net

「もう1万円では泊まれない」——出張規程が現実に追いつかない

象徴的なのが、日本経済新聞が早い段階で報じた「ビジネスホテル、もう1万円で泊まれない」という見出しです。企業が長年据え置いてきた出張旅費の規程額が、足元の相場にまったく追いつかなくなり、出張費の改定に踏み切る企業が相次いでいる実態が描かれています。出張のたびに「規程内では泊まれない」という板挟みが、現場の総務・経理と出張者の双方を悩ませているのです。

ビジネスホテル、もう1万円で泊まれない 出張費改定も – 日本経済新聞

ホテルの宿泊料金高騰の波がビジネスホテルにも押し寄せている。インバウンド(訪日外国人)需要が旺盛なうえ、清掃費などのコスト

www.nikkei.com

出張支援サービスを手がけるBORDERの解説によれば、2025年時点で東京をはじめとする都市圏のビジネスホテルの平均的な価格帯は1泊およそ1万3,000円から1万5,800円程度。出張者の予算感である「1泊1万円前後」を恒常的に上回るケースが増えており、企業には宿泊費予算を従来の1.5倍から2倍程度に見直す必要が生じている、と踏み込んでいます。同記事では、価格が上がる直前での予約リスクを減らすために早期予約を推進するなど、コスト最適化の具体策も示されています。

https://border.co.jp/article/travel-cost/hotel-price-world/

つまり「出張難民」は気のせいでも一部の人の不運でもなく、相場と社内規程のあいだに生まれた構造的なギャップが生み出した、ごく自然な帰結なのです。

高騰のしわ寄せは誰に向かうのか

宿泊費の高騰は、企業と従業員の双方にしわ寄せをもたらします。企業にとっては、出張旅費という定期的に発生するコストが膨らみ、利益を圧迫する要因になります。出張の多い営業会社やコンサルティング会社ほど、その影響は大きくなります。従業員にとっては、規程の上限を超えた差額の自己負担や、グレードの低い宿でがまんを強いられるストレスが生じます。

こうした負担を少しでも減らそうと、企業は出張のオンライン化、出張回数そのものの見直し、法人契約による割安料金の確保、出張管理システムの導入といった対策に動き始めています。この「企業側の対策」こそが、後の章で見るDX系サービスの追い風になっているのです。困りごとが大きいほど、それを解決するサービスへの需要も大きくなります。逆風の話の中に、すでに投資のヒントが隠れているわけです。

なぜここまで上がったのか——4つの構造要因

価格高騰の背景には、単なる便乗値上げではない複数の要因が重なっています。整理すると、おおむね次の4つです。ひとつずつ見ていきましょう。

要因1 インバウンド需要の爆発的な回復

最大のエンジンは、訪日外国人需要の爆発的な回復です。訪日客の旅行消費のうち宿泊費は大きな割合を占め、ビジネスホテルやシティホテルの稼働率と単価を同時に押し上げています。出張で使われるはずだった手頃な価格帯の客室に、訪日客の予約が次々と入る。日本人ビジネス客と外国人観光客が、限られた部屋を奪い合う構図が生まれているのです。

要因2 歴史的な円安

第二に、歴史的な円安です。外国人にとって日本のホテルは割安に映るため、多少値上がりしても予約が止まりません。ホテル側からすれば、円安で実質的に値上げ余地が広がっている状態です。日本人にとっては「高い」と感じる価格でも、為替を通じて見れば外国人客にとっては依然お得——この非対称性が、値上げを後押ししています。

要因3 建設費の高騰と供給不足

第三に、建設費の高騰です。資材費や人件費の上昇でホテルの新規開発コストが跳ね上がり、需要に対して供給がなかなか増えません。新しいホテルを建てようにも採算が合いにくく、用地取得から開業まで数年かかるため、足元の需要急増にはまったく追いつかないのです。この「需給ミスマッチ」が単価上昇を加速させています。

要因4 人手不足と運営コストの上昇

第四に、人手不足と運営コストの上昇です。人件費、食材費、光熱費がいずれも上がっており、ホテル側は採算を確保するために値上げを進めざるを得ません。フロントや清掃の人手が足りず、稼働させたくても客室を売り止めにせざるを得ないホテルもあり、これも実質的な供給制約として価格を押し上げています。

不動産・インバウンド分析を手がけるBeAのニュース解説でも、この価格上昇が旺盛な需要に供給が追いつかない需給ミスマッチによるものであり、単純な価格競争から価値提供競争へと市場構造そのものが変化している、と分析されています。

【ニュース解説】ホテル客室単価が2倍超に急騰、インバウンド需要で「高稼働・高単価」継続—企業の宿泊予算見直しが急務 | 株式会社BeA【インバウンド&国内集客支援】

東京商工リサーチ調査により、上場ホテル15ブランド全てで客室単価が前年比12.6%上昇し、コロナ禍の2倍超となったことが判

bea.jp

値上げは「悪」ではなく「価値競争」への移行

ここで投資家として押さえておきたい論点があります。値上げは単なる負担増ではなく、ホテルが提供価値を高めて選ばれる「価値競争」への移行を意味する、という見方です。宿泊ビジネスの実務家による分析では、料金が高くなるほど顧客の期待値も比例して上がるため、体験が価格に見合わなければ「割高」「期待外れ」という評価に直結する、と指摘されています。裏を返せば、値上げをしても満足度を維持・向上できるホテルだけが勝ち残る時代に入ったということです。

投資の観点では、これは「値上げに成功し、かつ顧客満足を保てる運営力のある会社」を選別する目を持つことの重要性を示しています。単に「ホテルは値上げで儲かる」と一括りにするのではなく、価格転嫁と満足度の両立ができている企業かどうかを見極める——それがこのテーマの肝になります。

第2章 これは「一時的」ではなく「構造的」である

投資テーマとして考えるうえで最も重要なのは、「この高騰がいつまで続くのか」という問いです。もし一過性のブームなら、株価が急騰してもいずれ元に戻ってしまいます。しかしデータを見る限り、出張コスト高騰の土台になっているインバウンドと宿泊需要は、当面続く可能性が高いと考えられます。

インバウンドは過去最高を更新し続けている

観光庁の統計によると、2025年(令和7年)の訪日外国人旅行者数は4,268万人に達しました。コロナ前のピークだった2019年の約3,188万人を大きく上回り、過去最高を更新しています。公式な数値は観光庁のページで確認できます。

訪日外国人旅行者数・出国日本人数 | 観光統計・白書 | 観光庁

www.mlit.go.jp

宿泊サイドの数字も力強さを物語ります。インバウンド分野の専門メディアである訪日ラボのまとめでは、2025年の訪日外国人延べ宿泊者数は1億7,729万人泊となり、こちらも過去最高を記録しました。月ごとに見れば前年割れの月もありますが、年間トータルでは記録更新という、高止まりの構図です。短期の凸凹はあっても、年単位の趨勢は明確に右肩上がりだという点が重要です。

【速報】12月の外国人宿泊者数1,490万 2025年累計は過去最高【観光庁 宿泊旅行統計 2025年11月・12月】

観光庁は1月30日、宿泊旅行統計調査(2025年11月・第2次速報、2025年12月・第1次速報)を公表しました。12月の

honichi.com

消費額の伸びはさらに鮮烈です。アウンコンサルティングが観光庁データをもとにまとめたレポートによると、2025年の訪日客旅行消費額は約9.5兆円となり、2024年比でおよそ16%増の過去最高額に達しました。2012年の1.1兆円から13年ほどで約8.6倍という、驚異的な拡大ペースです。しかも、買い物中心だった消費が、宿泊や飲食といった滞在・体験型へとシフトしている点も見逃せません。宿泊への支出が増えるほど、ホテルの追い風は強まります。

【2025年訪日外国人の年間動向と2026年の予測】韓国・台湾は“訪日の日常化”、欧米豪は“高付加価値化”へ国別データで読み解くインバウンド需要 – グローバルマーケティング (海外SEO・海外広告)|<東証上場・実績2,000社>アウンコンサルティング

アウンコンサルティング株式会社(本社:東京都千代田区、代表取締役CEO:信太 明、東証スタンダード:2459)は、グロー

www.auncon.co.jp

政府目標は「2030年に6,000万人・15兆円」

この勢いは政策によっても後押しされています。令和7年版の観光白書を読み解いた解説記事によると、政府は2030年に訪日6,000万人・消費15兆円という目標を掲げており、2024年実績(訪日3,687万人・消費8.1兆円)の時点で訪日は目標の約6割、消費は約5割まで到達し「順調」と評価されています。同白書では、訪日客の宿泊費が1人1回あたり7.6万円、消費全体に占める構成比が33.5%に達したことにも触れられています。

観光白書 令和7年版 統計編の読み方 訪日3,687万人と消費8.1兆円【2025】

観光白書 令和7年版 統計編を、訪日3,687万人・消費8.1兆円・地域別構成・市場別単価で整理。事業計画用の基礎データ。

miyako.com

目標達成に向けて旅行者がさらに増え続けるなら、限られたホテルの取り合いはむしろ激しくなります。つまり、出張族の宿探しはこれからも簡単にはならない可能性が高い、ということです。国を挙げて需要を増やそうとしている以上、宿泊需要というテーマには長期の追い風が吹いていると考えられます。

地方都市への波及——テーマは東京だけではない

注目したいのは、需要が東京・大阪・京都といった主要都市にとどまらず、地方都市へ波及し始めている点です。混雑を避けて地方を目指す訪日客が増え、これまで目立たなかった県の宿泊者数が伸びています。オーバーツーリズム(観光公害)を避ける動きが、結果として地方のビジネスホテルにも値上げと稼働率上昇の波を広げているのです。これは、地方を地盤とするホテル運営会社にも投資妙味が生まれていることを意味します。テーマを「都心の高級ホテルだけの話」と狭く捉えないことが、発掘のチャンスにつながります。

需給ミスマッチがすぐには解消しない理由

供給が一気に増えれば価格は落ち着きます。しかし前章で見たとおり、建設費の高騰でホテルの新規開発はハードルが高く、用地取得から開業まで数年単位の時間がかかります。さらに、ホテル運営は人手を要する労働集約型の事業であり、人手不足が続く限り供給拡大には限界があります。需要が構造的に強く、供給が構造的に増えにくい——この非対称性こそが、出張コスト高騰を「一時的」ではなく「構造的」なテーマに押し上げている本質です。

宿泊統計の生データを自分で追いたい方は、観光庁の宿泊旅行統計調査のページが起点になります。月次で稼働率や宿泊者数が更新されるため、テーマの体温を測るのに便利です。

宿泊旅行統計調査 | 観光庁

www.mlit.go.jp

出張難民は「実需」のシグナルである

投資の世界では、実際の需要に裏打ちされたテーマほど息が長いとされます。出張難民という現象は、まさに「お金を払ってでも泊まりたい人が、部屋を確保できないほど存在する」という実需のシグナルです。投機的な期待だけで膨らんだテーマと違い、生活とビジネスの現場で実際に困りごとが発生している。この「実需の確かさ」こそが、出張・宿泊関連を腰を据えて研究する価値のあるテーマにしている理由です。

第3章 個人投資家はこの逆風をどう「順風」に変えるか

ここからが本題です。出張難民という逆風を、投資家としてどう順風に変えるか。鍵になるのは「困りごとを分解し、その裏側で誰が稼いでいるかを考える」という発想です。

困りごとの裏側に、必ず誰かの稼ぎがある

宿泊費が上がって会社員が困っている。この一文を投資家の目で読み替えると、次のようになります。値上げで利益が増えるホテルがあり、足りない部屋を作って稼ぐ不動産会社があり、ふくらむ出張コストを管理してあげるサービスがあり、高すぎるホテルの代わりに安く泊まれる選択肢を提供する会社がある——。困りごとは一つでも、その周辺には複数の「稼ぎどころ」が存在します。これがテーマ投資の基本的な考え方です。

著名投資家ピーター・リンチが説いた「身のまわりの観察から有望株を見つける」という発想にも通じます。自分が日々の生活やビジネスで「不便だ」「高い」「助かった」と感じる場面は、そのまま誰かの収益機会であり、上場企業の業績につながっている可能性が高いのです。

バリューチェーンを4つに分解する

出張という行為をお金の流れで分解すると、関連企業はおおむね次の4つの切り口に整理できます。

ひとつ目は、値上げで直接潤う「運営」側です。客室単価(ADR)の上昇をそのまま売上・利益に変えられる、ビジネスホテルの運営会社が代表例です。稼働率が高止まりするなかで単価が上がれば、固定費の比率が高いホテル事業は利益が一気に伸びやすい構造を持っています。

ふたつ目は、足りない部屋を供給する「開発・不動産」側です。ホテルを開発し、ファンドやREITに組み込んで回す事業者は、需給ミスマッチが続くほど活躍の場が広がります。土地を仕入れ、ホテルを建て、完成後に投資家へ売却して利益を得るというモデルは、需要が強い局面で大きな果実を生みます。

みっつ目は、ふくらむコストを管理・最適化する「DX」側です。出張の手配や経費精算を一元化し、企業の出張コストを見える化・削減するサービスへの需要は、旅費が上がるほど高まります。出張管理システム(BTM)と呼ばれる分野で、大手旅行会社系から独立系まで多くのプレイヤーが競っています。航空券やホテルの横断検索、法人一括精算による立替の解消、規程違反のチェックなど、機能は年々高度化しています。BTMの全体像は、比較サイトの解説が分かりやすい入口になります。

出張管理システム(BTM) 製品(製品)をまとめて比較!

出張管理システム(BTM)を比較するならITトレンド!各システムの提供形態や対応機能、価格表から導入事例に至るまで、比較に

it-trend.jp

各サービスの特徴を比較した記事も参考になります。

出張管理システム(BTM)の比較15選!タイプ別に紹介 | アスピック|SaaS比較サイト

宿泊施設や交通手段の手配、経費の管理など、出張に関わる業務負担を減らしたいと考えている方へ。これらの課題が解決できる、出張

www.aspicjapan.org

よっつ目は、高いホテルの「代替」を提供する側です。価格を比較して最安値を探させるメタサーチ、あるいは長期滞在向けの寮や住まいなど、「正規料金のホテル以外」で需要を取り込む会社です。コストに敏感になった出張者や企業ほど、こうした代替手段に流れていきます。

ひとつの「困った」を投資テーマに翻訳する練習

実際にやってみましょう。「出張でホテルが取れず、深夜まで予約サイトを何件もはしごした」という体験を分解します。まず、はしごした予約サイトをまとめて比較できれば便利だった——ここからメタサーチ(比較サイト)というテーマが立ち上がります。次に、会社が法人契約で安く確保してくれていれば苦労しなかった——ここから出張管理サービスというテーマが見えます。そして、もし数日以上の長期出張なら、ホテルより寮や月単位の住まいのほうが割安だった——ここから代替宿泊というテーマにたどり着きます。ひとつの「困った」から、複数の投資テーマと候補業種が芋づる式に出てくるのが分かるはずです。

テーマ株を見るときのチェックポイント

切り口が分かったら、個別企業を評価する物差しを持っておきましょう。ホテル関連であれば、まず客室単価(ADR)と稼働率の推移です。両方が同時に上がっていれば、価格転嫁が成功しているサインです。逆に、稼働率を維持するために単価を下げているなら要注意です。次に、原価の動向です。人件費・食材費・光熱費の上昇をADRの伸びで吸収できているか、つまり利益率が改善しているかを見ます。売上が伸びても利益率が悪化していれば、コスト増に飲み込まれている可能性があります。

そして、財務の健全性と成長投資のバランスです。借入に大きく頼った急拡大は、金利上昇局面ではリスクにもなり得ます。開発・不動産系では、利益が物件売却益という一過性のものに偏っていないか、安定的に積み上がる賃料などのストック収益がどれだけあるかを確認します。DX系であれば、解約率の低さや継続課金(ストック収益)の積み上がり、導入社数の伸びが将来の収益力を映します。これらの物差しを持って次章の銘柄を眺めると、見え方がぐっと立体的になります。

この記事で押さえておきたい基本用語

ここまでいくつかの専門用語が登場しました。銘柄を自分で調べるときにも繰り返し出てくる言葉なので、ここで簡単に整理しておきます。

ADR(平均客室単価)は、販売した客室1室あたりの平均販売価格のことです。「Average Daily Rate」の略で、ホテルがどれだけの値段で部屋を売れているかを示します。本文で繰り返し触れた「1泊6千円台から1万円超へ」という変化は、まさにこのADRが上がったことを意味します。

稼働率は、用意した客室のうち実際に何パーセントが埋まったかを示す指標です。満室に近いほど100%に近づきます。ADRが高くても稼働率が低ければ宝の持ち腐れですし、逆に稼働率は高くてもADRが安すぎれば利益は薄くなります。両方をあわせて見ることが大切です。

RevPAR(販売可能客室1室あたり収益)は、ADRと稼働率を掛け合わせた指標で、ホテルの収益力を一つの数字で表したものです。「ADRは上がったが稼働率が落ちて、結局RevPARは横ばい」といった見極めに使えます。

BTM(出張管理)は「Business Travel Management」の略で、企業の出張手配や経費精算、予約ルールの管理などをまとめて効率化する仕組みやサービスを指します。

REIT(不動産投資信託)は、多くの投資家から集めた資金で不動産に投資し、その賃料収入や売却益を投資家に分配する金融商品です。ホテルそのものを保有・運用する器として使われることがあり、本文で取り上げる銘柄にも登場します。

これらの言葉が頭に入っていると、決算資料やニュースを読んだときの理解度が一段上がります。

コラム——なぜ大型株ではなく「知られていない銘柄」を狙うのか

次章で具体的な銘柄を紹介する前に、なぜあえて知名度の低い中小型の銘柄に目を向けるのか、その考え方を共有させてください。

理由の一つは、情報の非対称性です。トヨタやNTTのような超大型株は、世界中のプロのアナリストが日々分析し、あらゆる情報が瞬時に株価へ織り込まれていきます。個人投資家が新たに発見できる「掘り出し物」の余地は、正直なところ多くありません。一方で、時価総額が小さく注目度の低い銘柄は、機関投資家の調査対象から外れていることも多く、丁寧に調べた個人が相対的に優位に立てる場面が出てきます。自分の足で一次情報を確認し、ニュースの裏側にある事業構造を読み解く。その積み重ねが報われやすいのが、この領域の面白さです。

もう一つは、純粋な発掘の楽しさです。日々の出張で感じた「ホテルが取れない」「値段が高い」という肌感覚を出発点に、その裏側で誰が稼いでいるのかを推理し、まだ広く知られていない企業にたどり着く。この一連のプロセスには、知的なゲームのような面白さがあります。身近な体験と投資が地続きになると、世の中のニュースの見え方そのものが変わってきます。

ただし、良いことばかりではありません。中小型株には固有のリスクがあります。一般に取引量(流動性)が小さいため、売買したいときに思った価格で約定しにくかったり、株価の変動が大きくなりやすかったりします。業績が一つの事業や少数の取引先に依存していることも多く、環境の変化を受けやすい面もあります。だからこそ、一つの銘柄に資金を集中させず複数に分散することや、自分が許容できる範囲の金額にとどめることが欠かせません。

「身近な気づきから掘り下げる楽しさ」と「中小型株ならではのリスク」。この両方を意識しながら、次章の5銘柄をあくまで研究対象として眺めていただければと思います。

第4章 “発掘”したい関連銘柄5選

ここでは、トヨタやNTTのような誰もが知る大型株ではなく、事業の中身は面白いのに相対的に注目度が低い「発掘しがいのある」銘柄を5つ取り上げます。それぞれ前章の4つの切り口に対応させながら、事業の魅力とリスクの両面を見ていきます。繰り返しになりますが、これらは投資の推奨ではなく、ご自身でさらに調べていくための入口としてご覧ください。株価や業績の数値は変動しますので、最新の情報は必ずご自身でご確認ください。

銘柄1 グリーンズ(6547)——地味だが堅実なビジネスホテル運営

「値上げで儲かる運営側」の代表格として、まず取り上げたいのが三重県四日市市を地盤とするホテル運営会社、グリーンズです。米国チョイスホテルズの世界的ブランド「コンフォートホテル」を国内の政令指定都市や駅前を中心に展開し、自社ブランドの「グリーンズホテルズ」と合わせて全国にチェーンを広げています。宿泊特化型で中間価格帯という、まさに出張族のボリュームゾーンを押さえた業態です。

事業の中身を見ると、コンフォート系のブランドだけで「コンフォートホテル」が約58店舗、レジャー向けの派生ブランドや全室ツイン仕様のスイーツタイプ、朝食に力を入れた「コンフォートイン」など合わせておよそ97店舗を展開しています(2025年6月末時点)。焼きたてワッフルやスムージーといった朝食、フリードリンクなど、価格帯のわりに満足度の高いサービスで差別化しているのが特徴で、これが前章で触れた「価値競争」の局面で効いてきます。

注目したいのは、客室稼働率の上昇に加えて客室単価が2桁の伸びを示し、増収効果で利益が大きく改善してきた点です。地元の四日市ではホテル開発が活発になっており、地盤エリアの追い風も受けています。派手さはありませんが、「全国の駅前で、出張客が泊まる手頃なホテルを地道に運営する」という分かりやすいビジネスモデルが、宿泊単価の上昇局面でそのまま順風を受けているのです。一方でリスクとしては、特定地域や特定ブランドへの依存度、原価上昇の吸収力、そしてインバウンドや景気後退局面での稼働率の振れが挙げられます。月次で稼働率・単価を開示しているため、テーマの進捗を追いやすい銘柄でもあります。

みんかぶの個別ページはこちらです。

グリーンズ (6547) : 株価/予想・目標株価 [GREENS] – みんかぶ

グリーンズ (6547) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・売

minkabu.jp

銘柄2 霞ヶ関キャピタル(3498)——ホテルを「作って回す」開発×REIT

「供給を作る開発・不動産側」として注目度が高まっているのが霞ヶ関キャピタルです。不動産投資会社として物流施設やヘルスケア施設の開発も手がけますが、近年とりわけ存在感を増しているのがホテル事業です。「fav(ファブ)」「seven x seven(セブンバイセブン)」「BASE LAYER HOTEL(ベースレイヤーホテル)」といった独自ブランドを軸に、フランチャイズ型の運営体制を採用することで、全国同時多発的に開業を進めるという機動力の高いモデルが特徴です。

同社のホテル事業のパイプラインは、開業済みに加えて開発中・計画中を合わせると数十棟規模にのぼります。ブランドや運営マニュアルは自社が統括しつつ、実際の運営は複数のパートナーに任せることで、運営会社が直接抱える負担を抑えながら拡大できる仕組みです。星野リゾートのように運営そのものに深く関わるモデルとは異なり、ブランディングと開発に軸足を置いている点がユニークです。

同社は2025年8月にホテルを組み入れたJ-REITの上場を実現し、開発した物件をファンドやREITに移して資金を回収・再投資する循環を作り上げました。決算も好調で、ある四半期の連結経常利益は前年同期比でおよそ8割増という高い伸びを示しています。需給ミスマッチが続く限り「足りないホテルを作る」事業の出番は多く、構造的なテーマと相性の良い成長株と言えます。もっとも、不動産開発は金利動向や資金調達環境、物件売却のタイミングに業績が左右されやすく、利益が土地売却益に偏りやすいぶん振れ幅が大きい点には注意が必要です。成長期待が株価に織り込まれている局面では、バリュエーションの高さもリスクになります。

みんかぶの個別ページはこちらです。

霞ヶ関キャピタル (3498) : 株価/予想・目標株価 [Kasumigaseki Capital] – みんかぶ

霞ヶ関キャピタル (3498) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い

minkabu.jp

銘柄3 エアトリ(6191)——出張の「手配と精算」を一元化するプラットフォーム

「コストを管理・最適化するDX側」の一例がエアトリです。総合旅行プラットフォーム「エアトリ」を運営し、航空券やホテルの予約を提供すると同時に、企業の出張に関わる社内承認手続きと手配を一元管理する法人向け事業を展開しています。旅費が上がるほど、企業は出張コストの見える化と最適化を迫られます。出張のたびに最安の組み合わせを探し、規程に沿った手配と精算をまとめて処理できる仕組みは、まさにその需要に応えるものです。

エアトリの特徴は、M&Aを積極活用してWi-Fiレンタルや地方創生、ITオフショア開発、メールマガジン事業など複数の事業を抱え、いわゆる「エアトリ経済圏」の構築を進めている点にあります。法人向けの生成AIプラットフォームを打ち出すなど、新領域への展開にも積極的です。過去10年で売上高は大きく伸びており、旅行需要の回復を追い風に成長してきました。直近では航空会社の株式を投資目的で取得したり、地域航空会社へ出資したりと、本業周辺への布石も続けています。

一方で、事業が多岐にわたるぶん収益構造が複雑で、投資事業の損益や広告宣伝費の水準によって利益が振れやすい面があります。M&Aを成長の柱とする企業は、買収した事業の統合がうまくいくかどうかが業績を左右するため、その巧拙を見極める必要があります。なお株主優待制度は2025年に廃止されており、優待目的での保有を考える場合は最新情報の確認が欠かせません。

みんかぶの個別ページはこちらです。

エアトリ (6191) : 株価/予想・目標株価 [Airtrip] – みんかぶ

エアトリ (6191) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・売り

minkabu.jp

銘柄4 オープンドア(3926)——“最安値”を探す時代のメタサーチ

「高いホテルの代替を提供する側」のうち、価格比較という切り口で押さえておきたいのがオープンドアです。同社は国内外1,500以上の予約サイトが販売するツアー・ホテル・航空券をまとめて検索・比較できる旅行メタサーチ「トラベルコ」を運営しています。宿泊費や旅費が高止まりする局面では、利用者は少しでも安い選択肢を探そうとするため、横断的に比較できるサービスの存在価値は構造的に高まります。これは出張者にとっても同じで、規程内に収まる宿を探す強い味方になります。多言語版のサイトや、伝統工芸を紹介するメディアなど、周辺事業も持っています。

ただし、この銘柄は注意点も率直にお伝えする必要があります。直近では、円安による旅行費用の高止まりが日本人のレジャー旅行需要を停滞させ、減収や営業損益のゼロ近辺での推移といった足踏みが見られました。「価格高騰は比較サイトに追い風」という長期の構造論と、「価格高騰で旅行控えが起きると短期的には逆風」という現実が同居している、いわば両面性のある銘柄です。比較サイトは広告収入や送客手数料が収益源になるため、旅行が活発でないと業績が伸びにくいという特性も理解しておく必要があります。

裏を返せば、この銘柄は「なぜ構造的な追い風があるのに業績が伸び悩むのか」を自分の頭で考える、格好の教材になります。テーマの大局観と、個別企業の短期業績は必ずしも一致しない——その距離感を学ぶ素材として眺めるのも、立派な投資の勉強です。

みんかぶの個別ページはこちらです。

オープンドア (3926) : 株価/予想・目標株価 [Open Door] – みんかぶ

オープンドア (3926) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・

minkabu.jp

銘柄5 共立メンテナンス(9616)——「寮のDNA」が生んだドーミーイン

最後は、「運営側」と「代替側」の両方にまたがるユニークな存在、共立メンテナンスです。多くの人は人気ビジネスホテル「ドーミーイン」の名前は知っていても、その運営会社が共立メンテナンスであることや、同社のもうひとつの柱が学生寮・社員寮を運営する「寮事業」であることはあまり知らないのではないでしょうか。ここに発掘の妙味があります。

この会社の面白さは、二つの事業が見事に補完し合う点にあります。ドーミーインは大浴場や夜泣きそば、手厚い無料サービスで差別化し、インバウンドと出張需要を取り込んで客室単価を大きく伸ばし、業績は最高益を更新する勢いを見せています。海外にも出店しており、ブランド力は抜群です。一方の寮事業は、企業が社員数の増減に合わせて必要な部屋数だけを契約できる仕組みで安定した収益を生み、コロナ禍でホテルが打撃を受けた時期にも全体を下支えしました。寮事業の売上は数百億円規模に達し、グループの土台になっています。

そして見逃せないのが、両事業の関係性です。限られた予算と空間で人に喜んでもらう寮運営のノウハウこそが、ドーミーインのおもてなしの原点になっている、と言われます。マニュアル通りではない温かい接客や、コストを抑えながら満足度を高める工夫は、寮で培われた知恵の結晶なのです。出張コスト高騰の文脈では、高単価のドーミーインで値上げの恩恵を受けつつ、長期滞在の安価な受け皿として寮を持つという二刀流が光ります。ビル管理やフーズ、シニア向け住宅など周辺事業も多角的に展開しており、収益の分散も図られています。

その株価が訪日需要を背景に高値をつけた様子は、日経ヴェリタスの記事でも取り上げられています。

「ドーミーイン」の共立メンテ、訪日客人気で沸く株価 – 日経ヴェリタス

ビジネスホテル「ドーミーイン」を展開している共立メンテナンス(9616)の株価が高い。16日には2024年3月末以来、およ

www.nikkei.com

リスク面では、ホテル事業がインバウンドや景気・為替の動向に左右されやすいこと、人件費や食材費・光熱費の上昇が利益を圧迫しうること、寮事業では大口契約の解約による空室リスクが同社に帰属することなどが挙げられます。安定の寮と変動の大きいホテルという二輪のバランスが、今後どう推移するかが注目点です。

みんかぶの個別ページはこちらです。

共立メンテナンス (9616) : 株価/予想・目標株価 [KYORITSU MAINTENANCE] – みんかぶ

共立メンテナンス (9616) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い

minkabu.jp

5銘柄を一枚の地図にする

5つの銘柄を駆け足で見てきました。ここで一度、第3章で示した4つの切り口に照らして全体を整理しておきます。頭の中に一枚の地図ができると、それぞれの銘柄が「旅費高騰」という同じテーマのどこを担っているのかが見えてきます。

運営側、つまり自らホテルを運営して客室単価の上昇を直接取り込む立場には、グリーンズと共立メンテナンスが当てはまります。グリーンズは中価格帯のビジネスホテルで出張需要の本丸を押さえ、共立メンテナンスは高めの単価を取れるドーミーインで高付加価値の波に乗ります。

開発・不動産側、つまり建物そのものを生み出し保有する立場には、霞ヶ関キャピタルが位置します。ホテルを開発し、REITという器に組み込んで運用まで手がける点が特徴です。

コスト管理・DX側、つまり値上がりした出張費をいかに賢く管理するかという裏方の需要には、エアトリが対応します。旅行手配と出張管理の両面からアプローチします。

そして代替・価格比較側、つまり「高いなら少しでも安く、賢く」という消費者の防衛行動を取り込む立場には、オープンドアのメタサーチが当てはまります。共立メンテナンスの寮事業も、長期滞在の安価な受け皿という意味で代替の性格をあわせ持ちます。

このように並べてみると、同じ「旅費高騰」というテーマでも、儲けの源泉が単価上昇なのか、不動産の開発益なのか、効率化ニーズなのか、節約ニーズなのかで、企業の顔つきがまったく異なることが分かります。自分が納得できるストーリーはどれか、という視点で眺めてみてください。

第5章 銘柄を自分で深掘りするための実践ガイド

5銘柄はあくまで出発点です。テーマ株で成果を上げるには、人の紹介で買うのではなく、自分で一次情報にあたって納得することが何より大切です。ここでは、紹介した銘柄をさらに掘り下げるための実践的なステップを示します。

IR資料と月次開示を読む

ホテル運営会社の多くは、客室稼働率と客室単価(ADR)の月次推移を開示しています。テーマの進捗をほぼリアルタイムで把握できる貴重なデータなので、各社のIRページは必ずチェックしましょう。単価と稼働率が両方とも前年を上回り続けているか、どちらかが頭打ちになっていないかを見るだけでも、勢いの持続性が読み取れます。決算説明資料には、経営陣がどこに成長余地を見ているか、どんなリスクを意識しているかが率直に語られていることも多く、数字の裏側を理解する助けになります。

決算で見るべき数字

決算短信や決算説明資料では、売上高だけでなく営業利益率の推移に注目します。単価が上がっても原価がそれ以上に膨らんでいれば利益は伸びません。「増収増益かつ利益率改善」が理想形です。開発・不動産系であれば、利益の中身が物件売却益に偏っていないか、継続的に稼ぐストック収益がどれだけあるかを確認します。DX系であれば、継続課金の積み上がりと解約率、導入社数の伸びが将来の収益力を映します。四半期ごとの進捗が通期計画に対してどの程度進んでいるか(進捗率)も、上振れ・下振れを見極める手がかりになります。

「割安・割高」をどう考えるか

テーマ株は人気が集まると、業績の実態以上に株価が先行することがよくあります。PER(株価収益率)やPBR(株価純資産倍率)、配当利回りといった指標で、現在の株価が利益や資産に対して割高でないかを確認する習慣をつけましょう。ただし、成長期待の高い銘柄はPERが高く見えるのが普通であり、指標だけで機械的に「割高だから買わない」と決めるのも早計です。大切なのは、その株価が前提としている成長が本当に実現しそうか、自分なりに腹落ちさせることです。期待が剥がれたときにどこまで下がりうるかも、あらかじめ想像しておくと冷静でいられます。

参考にしたい情報源

ここまで本文中で引用してきた情報源を、改めて整理しておきます。マクロのテーマを追うなら、ホテル単価の動向は東京商工リサーチ、訪日客の人数は観光庁、宿泊者数は訪日ラボ、消費額はアウンコンサルティング、政策の方向性は観光白書の解説が起点になります。個別銘柄は、まずみんかぶで全体像をつかみ、そこからIR資料や決算説明資料に進むのが効率的です。出張コストの体感を裏取りしたいときは、東洋経済オンラインや日本経済新聞、出張支援サービスの解説記事が役立ちます。本記事の主要な参照先を以下にまとめます。

ホテル業界 止まらない客室単価の値上げ インバウンド需要で高稼働・高単価が続く | TSRデータインサイト | 東京商工リサーチ

インバウンド(訪日旅行客)需要に支えられ、ホテル業界は好調が続いている。ホテル運営の上場13社(15ブランド)の2025年

www.tsr-net.co.jp

ビジネスホテルの記録的単価高騰で悩む出張族。インバウンド需要が押し上げ、東京は2年前の2倍に

インバウンドの急増や建設費高騰などが重なり、東京のみならず札幌や福岡でもビジネスホテルの宿泊費が高騰しています。出張族の苦

toyokeizai.net

ビジネスホテル、もう1万円で泊まれない 出張費改定も – 日本経済新聞

ホテルの宿泊料金高騰の波がビジネスホテルにも押し寄せている。インバウンド(訪日外国人)需要が旺盛なうえ、清掃費などのコスト

www.nikkei.com

最新データで解説!東京・全国ビジネスホテル宿泊費相場2025 | 出張支援クラウド『BORDER』

2024年から2025年にかけて、ホテルの宿泊料金は全国的に上昇傾向が続いています。特に主要都市のビジネスホテル価格は大幅

border.co.jp

訪日外国人旅行者数・出国日本人数 | 観光統計・白書 | 観光庁

www.mlit.go.jp

【速報】12月の外国人宿泊者数1,490万 2025年累計は過去最高【観光庁 宿泊旅行統計 2025年11月・12月】

観光庁は1月30日、宿泊旅行統計調査(2025年11月・第2次速報、2025年12月・第1次速報)を公表しました。12月の

honichi.com

【2025年訪日外国人の年間動向と2026年の予測】韓国・台湾は“訪日の日常化”、欧米豪は“高付加価値化”へ国別データで読み解くインバウンド需要 – グローバルマーケティング (海外SEO・海外広告)|<東証上場・実績2,000社>アウンコンサルティング

アウンコンサルティング株式会社(本社:東京都千代田区、代表取締役CEO:信太 明、東証スタンダード:2459)は、グロー

www.auncon.co.jp

観光白書 令和7年版 統計編の読み方 訪日3,687万人と消費8.1兆円【2025】

観光白書 令和7年版 統計編を、訪日3,687万人・消費8.1兆円・地域別構成・市場別単価で整理。事業計画用の基礎データ。

miyako.com

宿泊旅行統計調査 | 観光庁

www.mlit.go.jp

第6章 投資する前に——リスクと心構え

テーマが魅力的なときほど、冷静さが大切です。最後に、出張・インバウンド関連株に向かう前に押さえておきたいリスクと心構えを整理します。

インバウンドは「政策・為替・地政学」に弱い

このテーマの土台であるインバウンド需要は、外部環境に敏感です。円高への転換、ビザ政策や航空便の変化、感染症、特定の国との関係悪化などが起きれば、訪日客は短期間で大きく増減します。実際、月次の宿泊者数が前年割れになる月があることは前章で見たとおりです。インバウンドは長期では力強くても、途中の振れは避けられないと心得ておきましょう。特定国からの観光客への依存度が高い企業ほど、その国との関係悪化が直撃するリスクがあります。

出張需要そのものが減るリスク

もうひとつの論点は、出張という行為自体が構造的に減る可能性です。オンライン会議が定着し、「わざわざ移動しなくてもよい」という判断が広がれば、出張回数は伸び悩むかもしれません。これはホテルやBTMにとっては逆風、オンライン関連にとっては追い風という、表裏一体の変化です。テーマを単純に「ホテルは上がる」と決めつけず、出張の総量がどう動くかという上流の前提も合わせて考える姿勢が求められます。もっとも、対面での商談や現場確認の価値が完全になくなるわけではなく、出張がゼロになるとは考えにくい点も付け加えておきます。

高値づかみと「テーマの賞味期限」に注意する

人気テーマは、すでに多くの投資家が注目した後だと株価に好材料が織り込まれ尽くしていることがあります。話題になってから飛びつくと、いわゆる高値づかみになりかねません。テーマには賞味期限があり、誰もが知る頃には妙味が薄れているのが常です。だからこそ、本記事のように「あまり知られていない銘柄」を自分で掘り起こす作業に価値があります。また、好決算が出た直後にむしろ株価が下がる「材料出尽くし」もよくある現象です。ニュースの見出しだけで売買せず、自分の分析を持って臨むことが、こうした罠を避ける近道になります。

分散と時間軸、そして「自分の体感」を起点に

ひとつの銘柄やひとつのテーマに資金を集中させるのは危険です。複数の切り口に分散し、一度に全額を投じるのではなく時期をずらして少しずつ買うなど、リスクを抑える工夫を取り入れましょう。短期の株価変動に一喜一憂しない時間軸を持つことも、テーマ投資を続けるコツです。そして何より、出張で宿が取れず困った経験、ホテル代の高さに驚いた体感——そうした生活者としての実感こそが、ニュースよりも早く変化を教えてくれる一次情報になります。自分が困ったことを「なぜだろう」「誰が得をしているのだろう」と掘り下げる癖をつければ、次の投資テーマは案外、日々の暮らしの中に転がっているものです。

第7章 よくある疑問に答える

ここまで読んで、いくつか疑問が浮かんだ方もいらっしゃると思います。最後に、出張難民とテーマ投資をめぐってよく出てくる質問に、Q&A形式でお答えします。

Q1 もう株価は上がりきっているのではないですか

ホテルやインバウンド関連の銘柄は、ここ数年ですでに大きく値上がりしたものも少なくありません。「出遅れたのでは」と感じるのは自然なことです。ただ、株価が上がったかどうかと、その水準が割高かどうかは別の話です。業績がそれ以上に伸びていれば、株価が上がっていても割高とは限りませんし、逆に株価が低くても先行きが厳しければ割安とは言えません。大切なのは、第5章で触れたPERやPBRといった物差しで「今の株価が将来の利益に対して高すぎないか」を自分で確かめることです。また、5つの切り口のなかには、運営株のように分かりやすく買われたものもあれば、DXや代替・価格比較のように相対的に注目度が低い領域もあります。テーマ全体が同じペースで評価されているわけではない、という視点を持つと見え方が変わります。

Q2 インバウンドブームが終わったらどうなりますか

これは本文でも触れた、最も重要なリスクの一つです。訪日客の増加は為替、世界経済、国際情勢、感染症など多くの要因に左右され、永遠に右肩上がりが続く保証はありません。だからこそ、インバウンド一本に賭けるのではなく、出張という国内の実需に支えられた部分や、出張費の管理・節約という景気に左右されにくい裏方の需要にも目を配ることが、リスクを和らげる助けになります。インバウンドが減速しても、国内のビジネス出張や、コストを抑えたい企業のニーズがすぐに消えるわけではありません。複数の切り口に分散しておく意味は、まさにこうした局面で効いてきます。

Q3 投資初心者です。どの切り口から見るのがよいですか

唯一の正解はありませんが、初心者の方には「自分が一番実感を持てる切り口」から入ることをおすすめします。よく出張する方であれば、実際に泊まったホテルの運営会社を調べてみるのが分かりやすい入口です。経費精算の煩雑さに困っている方なら、出張管理やDXの領域が腑に落ちるかもしれません。旅行予約でいつも価格を比較している方なら、メタサーチの仕組みが身近に感じられるでしょう。大切なのは、他人のおすすめをそのまま買うのではなく、自分が事業内容を理解し、納得できるものを選ぶことです。理解できないものには手を出さない、という姿勢が、長く投資を続けるうえでの土台になります。

Q4 REIT(不動産投資信託)と運営会社の株は何が違うのですか

ざっくり言うと、収益の生まれ方とリスクの性質が異なります。ホテルを運営する会社の株は、客室単価や稼働率が上がって本業の利益が伸びれば、その成長がダイレクトに株価へ反映されやすい一方、景気やコスト増の影響も受けやすくなります。いわば事業の浮き沈みをそのまま引き受けるイメージです。一方、REITは保有する不動産から得られる賃料などを投資家に分配する仕組みで、相対的に分配金という形での安定したインカムが期待されることがあります。ただしREITも金利の上昇や不動産市況の悪化には弱く、決して値動きがないわけではありません。「成長の伸びしろを取りにいくのか」「安定した分配を重視するのか」という自分の目的に照らして選ぶとよいでしょう。

Q5 個別株は怖いです。それでも関われる方法はありますか

個別銘柄を一つひとつ選ぶのはハードルが高い、値動きが怖い、という方も多いと思います。その場合、投資信託やETF(上場投資信託)という選択肢があります。これらは多数の銘柄をまとめてパッケージにした商品で、一つの銘柄に集中するリスクを和らげながら、観光やインバウンドといったテーマ全体に幅広く投資できるものもあります。個別株のように深く一社を掘り下げる面白さは薄れますが、分散が効きやすく、初心者でも始めやすいという利点があります。まずはこうした商品でテーマに触れ、知識がついてきたら関心を持った個別銘柄を少額で研究してみる、という段階的な進め方も十分にありです。なお、これらは特定の商品を推奨するものではなく、あくまで一般的な選択肢の紹介です。実際の購入にあたっては手数料や中身を必ずご自身でご確認ください。

まとめ

出張費の高騰は、会社員にとっては悩ましい逆風です。客室単価はコロナ前の底値から2倍以上に上がり、出張規程は相場に追いつかず、「もう1万円では泊まれない」時代が現実になりました。その背景には、インバウンドの過去最高更新、円安、建設費高騰による供給不足、人手不足という、すぐには解消しない構造的な要因が横たわっています。需要は構造的に強く、供給は構造的に増えにくい。この非対称性が、出張コスト高騰を息の長いテーマにしています。

しかし投資家の視点に立てば、この逆風は順風に変わります。値上げで潤う運営側、足りない部屋を作る開発・不動産側、ふくらむコストを管理するDX側、高いホテルの代替を提供する側——困りごとの裏側には、複数の稼ぎどころが広がっています。今回取り上げたグリーンズ、霞ヶ関キャピタル、エアトリ、オープンドア、共立メンテナンスは、いずれもその切り口に対応した、発掘しがいのある銘柄です。値上げで儲かる会社、部屋を作る会社、コストを管理する会社、安く泊まらせる会社と、それぞれ違う角度からテーマに関わっている点が学びになります。

大切なのは、誰かの結論を鵜呑みにせず、IR資料や決算、月次データに自分であたり、リスクも含めて納得したうえで判断することです。出張難民時代という言葉の裏側を読み解く力は、これからの投資人生で何度も役立つはずです。あなたの「困った」を、ぜひ次の銘柄発掘の入口にしてみてください。

| 銘柄コード | テーマ関連性 | 備考 |

|---|---|---|

| 6547 | 旅費高騰で会社員が悲鳴…“出張難民”時代に個人投資家が取るべ関連 | 本記事で言及 |

| 3498 | 旅費高騰で会社員が悲鳴…“出張難民”時代に個人投資家が取るべ関連 | 本記事で言及 |

| 6191 | 旅費高騰で会社員が悲鳴…“出張難民”時代に個人投資家が取るべ関連 | 本記事で言及 |

| 3926 | 旅費高騰で会社員が悲鳴…“出張難民”時代に個人投資家が取るべ関連 | 本記事で言及 |

| 9616 | 旅費高騰で会社員が悲鳴…“出張難民”時代に個人投資家が取るべ関連 | 本記事で言及 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント