- この記事で分かること

- 企業概要

- 会社の輪郭をひとことで言うと

- 設立・沿革は「転機」だけを追う

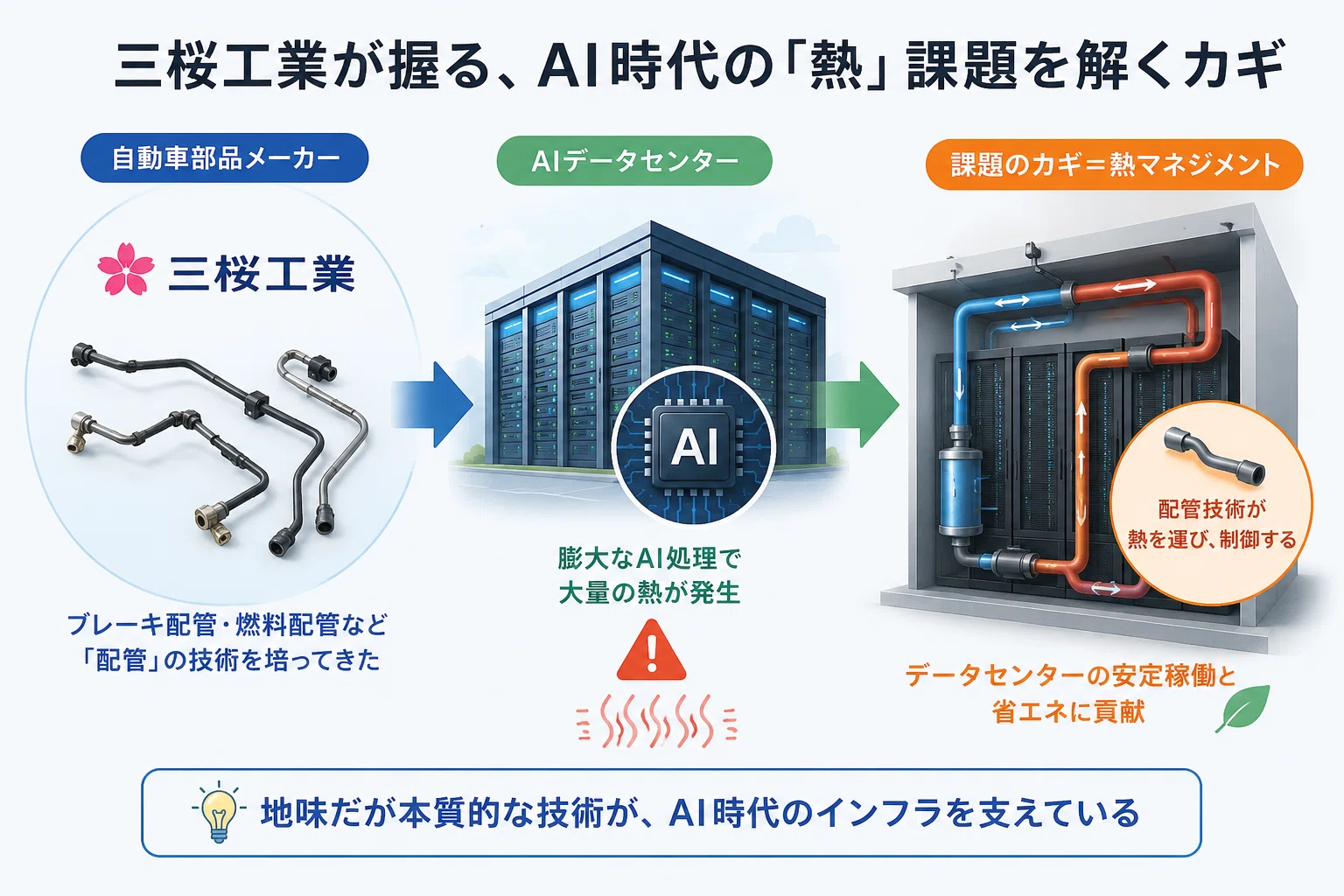

ある自動車部品メーカーの株価が、AIブームの追い風で大きく動いている。クルマのブレーキやガソリンを運ぶ「配管」を作ってきた会社が、なぜ生成AIの文脈で語られるのか。三桜工業という名前を、ここ数カ月で初めて意識した人も多いはずだ。この会社が握っているのは、AIデータセンターという巨大施設の足元で静かに膨らむ「熱」という問題を解く、地味だが本質的なカギである。

武器を一言でいえば、命を預かる自動車部品で鍛え上げた「漏らさない配管技術」だ。サーバーを水や液体で冷やす方式は、空気で冷やすより圧倒的に効率がいい一方で、水漏れという致命的なリスクと隣り合わせになる。ここで効いてくるのが、ブレーキ配管のように一滴の漏れも許されない世界で積み上げてきた信頼性であり、スーパーコンピュータ「富岳」の冷却配管に採用された実績である。古くからの技術が、最先端の現場で評価され直しているという構図だ。

ただし、好調に見える今こそ冷静に見ておくべき最大のリスクがある。それは「期待が実態を追い越している」可能性だ。データセンター向けの冷却事業は、会社の説明を読む限りまだ立ち上がり段階にあり、収益の柱と呼べる規模には育っていない。本業の自動車配管は内燃機関(エンジン)とともに縮小していく宿命を抱え、足元では米国の関税や中国市場の不振という逆風も吹いている。この記事では、その「勝ち筋」と「崩れ方」の両方を、できるだけフェアに解きほぐしていきたい。

この記事で分かること

この記事は、決算のたびに見返せる「チェックポイント集」として書いている。数字の暗記ではなく、構造を理解して自分で判断できる状態を目指す内容だ。具体的には、次のことが分かるように構成している。

-

三桜工業が「どうやって儲けているのか」という事業の骨格と、その構造の強さと脆さ

-

データセンター冷却という新事業が本物になるために満たすべき条件と、失速するパターン

-

本業の自動車配管が抱える構造的な逆風と、それでも会社が狙う「残存者」としての勝ち方

-

投資家として何を監視すればよいのか(具体的な数値目標ではなく、見るべき指標と一次情報の方向性)

これらを通じて、「この銘柄に向くのはどんな投資家か」を自分で考えられる材料を持ち帰ってもらうのが狙いである。

企業概要

この章では、以降の分析を読むための土台として、この会社の輪郭を頭に入れていく。何を作り、どんな歴史を歩み、どんな思想で経営されているのかを押さえると、新事業の話も腹落ちしやすくなる。

会社の輪郭をひとことで言うと

三桜工業は、自動車の「走る・曲がる・止まる」を支える配管部品を、世界中の自動車メーカーに供給する独立系の部品メーカーである。公式サイトの会社情報では、自社推計で車輌配管の世界シェア第2位を占めるとされ、特定の自動車メーカーの傘下に入らない独立系である点が一つの個性として説明されている。鉄、樹脂、ステンレス、アルミといった多様な素材を扱い、ブレーキチューブやフューエルチューブなど、命に直結する重要保安部品を主力としている。

この「独立系である」という事実は、後で効いてくる伏線なので覚えておきたい。親会社の意向に縛られない分、顧客を選べる自由度がある一方で、特定の系列に守られていないという意味でもある。

設立・沿革は「転機」だけを追う

年表をなぞるよりも、事業の方向が変わった瞬間に注目したほうが、この会社の体質が見えてくる。公式サイトの沿革によれば、創立は1939年で、当初は航空機関連の会社として出発したと説明されている。終戦とともに平和産業へ転換し、その後は思いがけない事業を渡り歩いている。

-

戦後しばらくは小型モーターづくりに活路を見いだし、テープレコーダー用モーターを当時の電機メーカー向けに供給していた時期があったと沿革では説明されている。一時は醸造事業も手がけていたという、現在の姿からは想像しにくい多角化の歴史を持つ。

-

大きな転機は1964年で、冷蔵庫用の二重巻鋼管(ワイヤーコンデンサー)の製造をきっかけに自動車部品事業へ本格参入した。会社自身がこれを「第2の創業」と位置づけており、ここから自動車に軸足を置いたグローバル企業への道が始まる。

-

1980年代の貿易摩擦を背景に、日系自動車メーカーの海外現地生産に追随する形で米国に拠点を設けた。2013年にはドイツの樹脂成形メーカーを買収し、欧米の自動車メーカーを顧客に加えている。

この沿革から読み取れるのは、「本業が揺らいだときに別の柱を立てて生き延びてきた会社」だという体質である。航空機から日用品、そして自動車へという過去の転身を踏まえると、いま進めているデータセンター事業への挑戦も、この会社にとっては初めての冒険ではなく、むしろDNAに近い動きだと考えられる。

事業内容とセグメントの考え方

三桜工業の事業セグメントは、製品別ではなく地域別に切られている。決算短信によれば、日本、北南米、欧州、中国、アジアという地域ごとに製造と販売を行う構造だと説明されている。この「地域で割る」という発想自体が、自動車部品という事業の性格を物語っている。

自動車部品は、完成車メーカーの工場のそばで作って供給する「地産地消」が基本になりやすい。だからこそ、世界19カ国に多数の拠点を構え、顧客の工場に近い場所から最適に届けられることが強みになる。各地域の収益源は基本的に共通で、ブレーキやガソリン配管などの重要保安部品、エンジン周辺部品、樹脂部品といった自動車関連製品の製造・販売である。一方で、ここに新事業として、データセンター向け冷却部品や、自社で培った生産設備を外販する「生産ソリューション」、インドの冷蔵庫市場向けのワイヤーコンデンサーといった芽が育ちつつある。

企業理念と経営思想が事業に与える影響

スローガンそのものよりも、それが実際の判断にどう効いているかを見たい。会社は「マーケットイン」の発想や徹底した顧客志向、多様性を重んじるオープンイノベーションといった価値観を掲げていると公式サイトでは説明されている。これが言葉だけでないことは、データセンター事業の進め方に表れている。

象徴的なのが、業界各社が集まって次世代冷却技術を検証する「Data Center Trial Field」への参画だ。適時開示や公式サイトの説明によれば、三桜工業は2024年11月の開設当初からこの場に加わり、各社と協議を重ねながら自社製品を実装・改良してきたとされる。自前主義にこだわらず、業界全体の課題を一緒に解く場に身を置くという姿勢は、掲げる理念と整合している。理念が採用や投資の判断にどう効いているかまでは外からは確認できないが、少なくとも新事業の進め方には思想がにじんでいると言ってよい。

コーポレートガバナンスを投資家目線で見る

形式の紹介ではなく、「この体制だから何が起きやすいか」を考えたい。注目したいのは、近年この会社がIR(投資家向け広報)に明らかに力を入れている点である。決算説明資料やログミーなどの書き起こしによれば、機関投資家やアナリスト向けの工場見学会を繰り返し開催し、新事業の実機まで見せている。さらに、日頃のIR活動で寄せられた質疑を定期的に開示し、データセンター事業の受注獲得や成長戦略についても積極的に開示していく方針だと説明されている。

これは投資家にとって両義的なサインだ。前向きに読めば、説明責任を果たそうという経営の本気度の表れである。一方で、認知度向上やストーリーの発信に注力している局面では、期待が先行しやすいという面もある。だからこそ、開示されるのが「夢」なのか「受注や納入という事実」なのかを、読み手が冷静に見分ける必要がある。

この章の要点3つ

-

三桜工業は自動車配管で世界上位を占める独立系メーカーで、特定系列に縛られない自由度と、系列に守られない緊張感の両方を抱えている。

-

航空機から日用品、自動車へと本業を乗り換えてきた歴史を持ち、データセンター事業への挑戦はこの会社の体質に沿った動きだと位置づけられる。

-

近年はIRと情報開示を強化しており、これは説明責任の表れであると同時に、期待が先行しやすい局面でもあるという二面性を持つ。

次に確認すべき一次情報としては、まず公式サイトの沿革と統合報告書で会社の自己定義を押さえ、そのうえで適時開示の一覧を時系列で眺めると、経営の重心がどこへ動いているかが見えてくる。投資家が監視すべきシグナルは、開示の中身が「方針の表明」から「具体的な受注・納入の事実」へ移っていくかどうかである。

ビジネスモデルの詳細分析

ここからは、この会社がどうやってお金を生み、その構造のどこが強くてどこが脆いのかを掘り下げる。新事業に目を奪われがちだが、まずは屋台骨である自動車配管の儲け方を理解しておくと、全体像がつかみやすい。

誰がお金を払うのか

自動車部品の世界では、お金を払う相手とその先で製品を使う人がはっきり分かれている。三桜工業に直接対価を払うのは、完成車メーカーや、その一次下請けにあたるTier1と呼ばれるサプライヤーである。一方で、配管が組み込まれたクルマを最終的に使うのは一般の消費者だ。つまり同社は、消費者に評判を届けるよりも、完成車メーカーの設計・調達部門に「選ばれ続ける」ことが死活的に重要になる。

この構造は、乗り換えや解約の起きにくさにつながっている。自動車の重要保安部品は、設計段階で車種ごとに作り込まれ、量産が始まれば長期間にわたって供給が続く。一度採用されれば数年単位の関係になりやすく、逆に新規参入者が割って入るのは容易ではない。これが後で触れる競争優位の土台になっている。

何に価値があるのか

顧客が本当に買っているのは、配管という金属やプラスチックの形状そのものではない。「絶対に漏れない、壊れない」という安心と、世界中のどの工場にも安定して届くという供給力である。ブレーキやガソリンの配管は、わずかな漏れや破損が人命に直結する。だからこそ、品質・コスト・納期を高いレベルで両立し続けてきた実績が、価格表には載らない価値になっている。

この「痛み」を解消する力こそが核心だ。もし完成車メーカーが「多少品質が劣っても安ければよい」と考える世界になれば、この価値は薄れる。しかし重要保安部品である限り、その心配は当面小さい。むしろ電動化や自動運転で安全要求が高まるほど、信頼性への対価は維持されやすいと考えられる。

収益はどう作られるか

自動車部品の収益は、派手なストック収益というより、量産品を地道に供給し続けることで積み上がる性格を持つ。車種ごとの受注を獲得し、量産期間にわたって部品を納め続ける。この「採用されれば一定期間は流れ続ける」モデルは、安定性の源である一方、自動車の生産台数や為替、原材料価格に業績が左右されやすいという弱点も併せ持つ。

収益が伸びる局面は、担当する車種が売れて生産が増えるとき、あるいは一台あたりに搭載される部品点数や付加価値が高まるときである。逆に崩れる局面は、自動車メーカーが減産を強いられるとき、関税や原材料高をコストとして自社がかぶってしまうときだ。会社の決算説明資料でも、米国の関税措置に伴う顧客との価格交渉や、インフレ分の価格転嫁、減産補償の交渉が下期の重点課題として語られており、収益が「価格交渉力」に強く依存していることがうかがえる。

コスト構造のクセ

製造業である以上、工場や設備という固定費を抱える装置産業の性格を持つ。会社の決算資料では、近年、有形固定資産が大きく増えていると説明されており、将来に向けた設備投資の局面にあることが読み取れる。先行投資がかさむフェーズでは、売上が伸びても利益がすぐには付いてこないという現象が起きやすい。

この性格ゆえに、生産量が増えれば一台あたりのコストが下がる規模の経済が効く一方、稼働率が落ちると固定費が重くのしかかる。世界中に拠点を分散しているのは、顧客への近接性を高めると同時に、地域ごとの需要変動を平準化する狙いもあると考えられる。ただし拠点が多いほど管理は複雑になり、不振地域の再編にはコストと時間がかかる。実際、会社は中国セグメントの事業再編を進めていると説明しており、ここはコスト構造の「クセ」が表面化しやすい部分である。

競争優位性(モート)の棚卸し

この会社の堀(モート)を分解すると、いくつかの要素が見えてくる。それぞれについて、なぜ強いのかと、何が起きると崩れるのかをセットで考えたい。

-

スイッチングコストの高さ。重要保安部品は設計段階から作り込まれ、量産後の変更は品質リスクとコストを伴う。この堀は、業界全体が安全基準を緩めない限り維持されるが、設計を内製化したい完成車メーカーが増えれば薄まる可能性がある。

-

信頼性のブランド。命を預かる部品で実績を積んだことが「漏らさない会社」という評判につながり、富岳やデータセンターでも効いている。この強みは、一度でも重大な品質問題を起こせば一気に毀損しうる、繊細な資産でもある。

-

供給網と地産地消の体制。世界中の顧客の近くで作れる体制は、新規参入者が短期間で真似しにくい。ただし、自動車市場そのものが縮む地域では、この網が固定費の重荷に転じる。

バリューチェーンのどこが強いか

調達から製造、販売、サポートまでの流れの中で、三桜工業の差が最も出るのは「素材を加工して、漏れない形にして、確実に接続する」という製造と接続の技術である。会社の説明によれば、鉄から樹脂まで幅広い素材を扱える加工力と、自動車向けで培った液漏れ防止の接続技術が、新事業でも武器になっているとされる。データセンター向けでは、止水機能付きの継手と樹脂チューブを一体化した製品などが、その応用例として示されている。

一方で、完成車メーカーという巨大な買い手に対しては、価格交渉力で常に押される立場にある。原材料高や関税を自社でどこまで吸収させられてしまうかは、毎期の業績を左右する論点だ。外部の自動車メーカーへの依存度が高い以上、交渉力のバランスは構造的に顧客側に傾きやすいという前提で見ておくのが現実的である。

この章の要点3つ

-

直接の顧客は完成車メーカーやTier1で、重要保安部品ゆえに採用されれば長期間流れ続ける一方、生産台数・為替・関税・原材料に業績が揺れやすい。

-

本当の価値は「漏らさない・壊れない信頼性」であり、これがデータセンターという新領域でも評価され直している。

-

モートはスイッチングコストと信頼性ブランドと供給網だが、いずれも品質問題や市場縮小、内製化の進展によって崩れうる繊細さを抱えている。

次に確認すべき一次情報は、決算説明資料の地域別コメントと、価格転嫁・関税交渉に関する記述である。投資家が監視すべきシグナルは、原材料高や関税を価格に転嫁できているか、そして固定費の重い設備投資が将来の利益にきちんと結びつく兆しが出ているかどうかだ。

直近の業績・財務状況

この章の目的は、数字を覚えることではなく、「この会社の利益はどういう性格で生まれ、どういう条件で増減するか」を理解することにある。だから具体的な数値は最小限にとどめ、性格の説明に重きを置く。

PLの見方

損益計算書(PL)で最初に意識したいのは、利益の「質」である。会社の決算短信によれば、直近の通期は売上がほぼ横ばいで推移し、本業の利益にあたる営業利益や経常利益はむしろ減少した一方、最終利益(親会社株主に帰属する当期純利益)は大きく伸びたと説明されている。ここで立ち止まる価値がある。本業の利益が減っているのに最終利益が増えたという形は、一過性の要因が効いている可能性を示すからだ。

実際、会社の説明では、企業買収や再編に伴って計上される「負ののれん」という特別利益が業績を押し上げたとされている。これは会計上の利益であって、毎期続く本業の稼ぐ力とは性質が異なる。来期については、売上の増加と本業利益の改善を見込む一方、最終利益は前期の一過性要因の反動で振れる見通しだと各種の決算要約では説明されている。つまり、最終利益の見出しの数字だけを追うと、利益の「地力」を見誤るおそれがある。

売上の質という観点では、自動車という景気と生産台数に連動しやすい市場が母体である以上、爆発的な伸びより安定が基本線だ。価格決定力は顧客との交渉に左右され、現在は関税やインフレへの転嫁が課題になっている。この前提を踏まえると、PLは「派手さはないが、価格交渉と新事業の立ち上がり次第で表情が変わる」性格だと整理できる。

BSの見方

貸借対照表(BS)は、数字の大小よりも「強さと脆さの性格」で読むとよい。会社の決算資料では、近年、総資産が増加し、特に工場や設備にあたる有形固定資産が大きく膨らんでいると説明されている。これは将来への投資の表れであり、前向きな動きだ。同時に、各種の決算要約では自己資本比率の低下や負債の増加が指摘されており、投資を借入や資産の積み増しで支えている構図がうかがえる。

ここでの含意はシンプルだ。攻めの投資をしている局面では、財務の余裕度は相対的に薄くなる。これ自体は成長企業として不自然ではないが、もし自動車本業の収益が想定以上に弱含み、新事業の立ち上がりが遅れた場合には、投資負担が重く感じられる局面が来うる。資産の中身、特にのれんや在庫の性質、借入の返済期限の分布などを定性的に把握しておくと、いざというときの耐久力を見積もりやすい。

CFの見方

キャッシュフロー(CF)は、会社の「稼ぐ力の実像」を映す。理屈の上では、本業でしっかり現金を生み出す営業CFがプラスで安定し、その範囲内で成長投資(投資CF)を行えているのが健全な姿だ。三桜工業は設備投資の局面にあるため、投資CFのマイナスが大きくなりやすく、その分だけ手元のキャッシュや借入への依存が増えやすい。

注目すべきは、本業の営業CFが投資をどこまで自前でまかなえているかという関係性である。会計上の最終利益が一過性要因で膨らんでいるときほど、現金ベースで本当に稼げているかを確認する意味は大きい。決算短信のキャッシュフロー計算書を、利益の見出しとは切り離して眺める習慣を持っておきたい。

資本効率は理由を言語化する

資本効率の指標(ROEやROAなど)について、各種の決算要約では一般的に望ましいとされる水準を下回り気味で、収益基盤はまだ安定途上だと指摘されている。ここで大事なのは、数字を嘆くことではなく「なぜこの水準なのか」を言葉にすることだ。

理由は構造的である。自動車部品は装置産業で固定費が重く、薄い利幅を量でこなすモデルゆえに、もともと資本効率が高く出にくい。加えて現在は将来投資で資産が膨らみ、分母が大きくなっている局面だ。つまり今の資本効率の低さは、衰退の結果というより「投資フェーズの途中だから」という側面が大きいと解釈できる。問題は、その投資が将来きちんとリターンを生むかどうかであり、それを判断する材料こそが、この後の新事業の進捗である。

この章の要点3つ

-

直近の最終利益の大幅増は、買収・再編に伴う「負ののれん」という一過性要因が効いており、本業の利益(営業・経常)はむしろ弱含んだ点に注意が必要だ。

-

財務は設備投資による資産膨張と自己資本比率の低下が進んでおり、攻めの局面ゆえの財務余裕度の低下という性格を持つ。

-

資本効率の低さは衰退ではなく投資フェーズの反映と解釈でき、その投資が報われるかは新事業の進捗にかかっている。

次に確認すべき一次情報は、決算短信のキャッシュフロー計算書と、特別利益の内訳に関する注記である。投資家が監視すべきシグナルは、一過性要因を除いた本業の営業利益が改善に向かうか、そして膨らんだ設備投資が売上や利益として返ってくる兆しが見えるかどうかだ。

市場環境・業界ポジション

この会社が戦っている市場がどんな場所なのかを理解すると、追い風と逆風を自分で判断できるようになる。ここには性格の異なる二つの市場が同居している。縮小に向かう自動車配管の市場と、急拡大するデータセンター冷却の市場だ。

市場の成長性、その追い風の種類

データセンター冷却という追い風の正体は、AIの発熱問題である。信頼できる報道によれば、AI向けの高性能なGPUは一枚で大きな電力を消費し、相応の熱を発する。計算能力をいくら積み上げても、その熱を逃がせなければ性能は頭打ちになり、電力コストも環境負荷も跳ね上がる。そこで、従来主流だった空気で冷やす方式から、水や液体で直接冷やす方式へという転換が、現実的な解として急速に浮上している。

この追い風がいつまで続くかは、AI関連の設備投資が拡大基調を保てるかにかかっている。データセンターの建設が世界的に積み上がる限り、冷却部品の需要は構造的に増えると考えられる。一方で、AI投資が過熱から調整に転じれば、関連需要も一時的に冷えうる。追い風の前提は「AIインフラ投資の継続」であり、ここが揺らぐとテーマ全体が逆回転する点は押さえておきたい。

他方、本業の自動車配管は対照的な市場だ。電動化が進むと、エンジンやガソリンにまつわる配管の出番は構造的に減っていく。ここは追い風どころか、長期では逆風が前提の市場である。

業界構造、儲かる理由と儲からない理由

自動車部品の業界は、買い手である完成車メーカーが強い交渉力を持つ構造で、薄利を量でこなすビジネスになりやすい。参入障壁は重要保安部品ゆえに高い一方、いったん中に入れば価格圧力にさらされ続ける。この業界で利益を出すには、品質と納期で外せない存在になりつつ、原材料高や関税を価格に転嫁できる交渉力を保つことが条件になる。

データセンター冷却の業界構造はまた違う。こちらは技術と信頼性が問われる新しい市場で、まだ「儲け方の型」が固まりきっていない。漏水という最大の論点をいかに抑えるかが差別化の核心であり、ここに自動車由来の信頼性が効く余地がある。ただし、後述するように大手の競合がひしめいており、誰がどの層で儲けるかはこれから決まっていく段階である。

競合比較は「勝ち方の違い」で見る

データセンター冷却というテーマには、規模も性格も異なる日本企業が名乗りを上げている。優劣を断じるのではなく、それぞれの得意領域の違いを整理したい。

-

古河電工は、電線・光ファイバーの老舗でありながら、信頼できる報道によればデータセンター向け水冷モジュールやコールドプレートに大規模な投資を進め、冷却・光・電力の複数領域を担おうとしている。スケールと総合力で攻める王道型だ。

-

ニデックは、精密モーターの技術を応用し、サーバーの熱を運ぶCDU(冷却液の分配装置)や水冷モジュールを手がける。報道では海外大手との協業も伝えられており、装置・モジュール層で勝負する立ち位置だ。

-

ダイキンや三菱重工、富士通といった大手は、空調や液浸冷却、IT基盤との統合といった、より上位のシステム層で存在感を示している。

この中で三桜工業の勝ち方は明確に異なる。同社が狙うのは、システムやモジュールそのものより、それらをつなぐ「配管・継手・マニホールド(分岐配管)」という血管の部分だ。会社の説明では、自動車で培った漏らさない接続技術と国内での開発・製造による柔軟なカスタマイズ対応を強みに掲げている。大手が太い動脈を担うなら、三桜は漏れてはならない毛細血管を担う、という棲み分けの構図で捉えると分かりやすい。

ポジショニングを文章で描く

二つの軸で位置関係を描いてみたい。横軸に「担う領域(部品・配管 ↔ システム全体)」、縦軸に「企業規模・経営資源(小 ↔ 大)」を取る。この二軸を選んだのは、データセンター冷却で誰がどれだけのリスクとリターンを取れるかが、この二つでおおよそ説明できると考えるからだ。

このマップ上で、古河電工やニデック、ダイキンといった顔ぶれは、システム寄りで規模も大きい右上に位置する。資金力で先行投資ができ、テーマが本物になれば最も大きな果実を得やすい一方、すでに市場の期待も株価に織り込まれやすい。対して三桜工業は、配管という限定された領域に特化し、規模も相対的に小さい左下寄りに位置する。担う領域は狭いが、そのぶん「漏らさない」という一点で代替されにくく、小さな会社ゆえにデータセンター事業が育てば業績や評価へのインパクトが相対的に大きく出やすい、という性格を持つ。狭く深く守るか、広く大きく攻めるか。同じテーマでも、勝ち方の設計図はまるで違う。

この章の要点3つ

-

三桜工業は「縮小する自動車配管」と「急拡大するデータセンター冷却」という性格の逆な二つの市場に同時に立っている。

-

データセンター冷却の追い風はAIインフラ投資の継続が前提であり、本業の自動車配管は電動化によって長期では逆風が前提の市場だ。

-

競合との違いは規模や領域にあり、大手がシステム層を攻める中で、三桜は漏らさない配管という毛細血管を狭く深く守る勝ち方を選んでいる。

次に確認すべき一次情報は、業界調査レポートやデータセンター冷却市場の動向、そして競合各社の適時開示である。投資家が監視すべきシグナルは、液冷の中でも「直接液冷(DLC)」がどれだけ主流化するか、そしてその配管・継手層で三桜が採用実績を積めるかどうかだ。

技術・製品・サービスの深堀り

この章では、三桜工業の製品が顧客に選ばれ続ける理由を、機能の羅列ではなく「顧客が得る成果」の視点で掘り下げる。

主力プロダクトの解像度を上げる

本業の主力は、自動車の重要保安部品としての各種配管である。顧客がこれによって得る成果は、「設計どおりに、何年も、絶対に漏れない・壊れない」という安心だ。多様な素材を扱える加工力によって、車種ごとの複雑な形状や厳しい要求性能に応えられる点が、代替されにくい理由になっている。

新事業の主力は、データセンター向けの冷却関連製品群だ。クラウド系メディアの報道や適時開示によれば、同社はサーバーラックの背面に取り付けるリアドア式の水冷装置を2024年に開発し、これは日本企業として先行する取り組みだったとされる。その後、フィン加工によって奥行きや重量を大幅に削減した小型機種を投入し、既存のラックにそのまま取り付けられる経済性と保守性を打ち出した。さらに、水冷の中核部品であるマニホールド(分岐配管)や、CPU・GPUに直接密着させて熱を吸い上げるコールドプレート、止水機能付きの継手なども展開していると説明されている。顧客が得る成果は、「専用設備を新たに導入しなくても、漏れを恐れずに高発熱のサーバーを冷やせる」ことだ。

研究開発・商品開発力

継続的に選ばれ続けるには、改善のサイクルを速く回せることが欠かせない。三桜工業の特徴は、国内の自社工場で開発から製造まで一貫して行い、顧客の個別ニーズに柔軟かつタイムリーに対応できる点にあると、会社や報道では説明されている。さらに、業界各社が集う検証施設に早くから参画し、現場の課題を吸い上げながら試作と改良を重ねてきた。顧客やパートナーのフィードバックを製品に反映する仕組みを、外部との協業の中に組み込んでいる点は、開発力の持続性という観点で評価できる。

知財・特許は武器か飾りか

特許は数より中身で見るべきだ。三桜工業の場合、守るべき核心は「漏らさない接続技術」や「素材を狙いどおりに加工する技術」だと考えられる。これらが特許や独自ノウハウとしてどの程度模倣を防げているかは、外部から定量的に確認するのが難しい領域である。ここは「不明」と正直に置いたうえで、製品の優位性として会社が掲げる軽量化や液漏れ防止機構が、実際の採用実績にどれだけ結びつくかを、結果から逆算して評価するのが現実的だろう。

品質・安全・規格対応が参入障壁になる

この会社の強みの根っこは、品質管理体制そのものである。人命を預かる重要保安部品で積み上げた品質の作法が、そのままデータセンターの「水漏れは許されない」という要求に転用できる。これは新規参入者が一朝一夕には真似できない、時間をかけて醸成された参入障壁だ。

裏を返せば、この強みは品質問題が起きた瞬間に最も大きく毀損する。自動車であれデータセンターであれ、重大な漏れや不具合が一度起きれば、「漏らさない会社」という評判は深く傷つく。過去にそうした事態からどう回復してきたかは、外部からは詳しく確認できないため断定はできないが、品質こそが資産であり弱点でもあるという両面性は、常に意識しておきたい。

この章の要点3つ

-

顧客が買っているのは配管そのものではなく「設計どおりに何年も漏れない」という成果であり、これがデータセンターでも価値になっている。

-

国内一貫の開発・製造体制と、業界検証施設への早期参画による改善サイクルが、開発力の持続性を支えている。

-

品質管理体制は最大の参入障壁であると同時に、重大な品質問題が起きれば一気に毀損しうる、最も繊細な資産でもある。

次に確認すべき一次情報は、適時開示や公式サイトで発表される新製品・採用実績のリリースである。投資家が監視すべきシグナルは、試作・検証段階の話が「正式採用」や「量産・納入」という言葉に変わっていくかどうかだ。

経営陣・組織力の評価

戦略がいくら立派でも、それを実行できる経営と組織がなければ絵に描いた餅になる。ここでは経歴の紹介ではなく、意思決定の癖と組織の体質を見ていく。

経営者の経歴より意思決定の癖

注目したいのは、この経営陣が何を重視し、何を切り捨てる傾向があるかだ。決算説明資料から読み取れるのは、縮小していく本業から逃げずに「残存者として利益を取りに行く」という現実的な発想と、同時に新事業へ資源を振り向けるという二段構えの姿勢である。会社は本業で得た原資を、改善と将来のポートフォリオ変革投資に積極的に充てる方針だと説明している。衰退分野を切り捨てて成長分野に賭けるのでも、本業に固執するのでもなく、両にらみで進める判断には、地に足のついた手堅さがうかがえる。

一方で、過去には全固体電池などの先端テーマで市場の期待が膨らんだ経緯もあったと、投資家の声などでは語られている。経営が描く未来図のうち、どこまでが堅実な見通しで、どこからが期待込みなのかを見分ける目は、引き続き持っておきたい。

組織文化の強みと弱み

世界19カ国に多数の拠点を持ち、命を預かる部品を高品質で作り続けてきた組織は、品質と納期に対する規律が強みだと考えられる。地産地消で各地の顧客に密着する文化は、自動車部品事業との相性がよい。一方で、規律と分散を重んじる文化は、データセンターのようにスピードと柔軟性が問われる新領域では、ときに足かせにもなりうる。会社が外部との協業の場に積極的に身を置いているのは、自前の文化だけでは新事業のスピードに追いつきにくいという自覚の表れかもしれない。

採用・育成・定着が持続条件になる

成長のボトルネックは、設備よりもむしろ人材に出やすい。自動車部品の現場を支える技能に加え、データセンター冷却という新領域では、熱設計や流体、データセンターの施工に通じた人材が必要になる。こうした人材を確保・育成できるかが、新事業のスピードを決める隠れた条件だ。会社は社員を財産と捉え、社員と会社の双方が成長する風土づくりを目指すと説明しているが、新領域に必要な専門人材をどれだけ呼び込めているかまでは、外部からは確認しにくい。

従業員満足度は兆しとして読む

従業員の満足度や定着率は、業績に先行する兆しとして読む価値がある。現場のモチベーションが下がれば品質や納期に影響し、それが時間差で業績に表れる。ここは公開情報が限られ、断定はできない領域だが、品質を生命線とする会社だからこそ、現場の状態が静かに効いてくるという視点は持っておきたい。

この章の要点3つ

-

経営陣は「縮む本業から残存者利益を取りつつ新事業へ投資する」という両にらみの現実的な判断をしている。

-

品質と納期への規律という強みは自動車事業と相性がよい一方、スピードが問われる新事業では文化が足かせになる面もあり、それを外部協業で補おうとしている。

-

新事業のボトルネックは設備より人材に出やすく、熱設計などの専門人材をどれだけ確保できるかが隠れた持続条件になる。

次に確認すべき一次情報は、統合報告書の人材戦略や経営メッセージである。投資家が監視すべきシグナルは、新事業に必要な専門人材の採用・組織体制に関する開示が増えてくるかどうかだ。

中長期戦略・成長ストーリー

ここでは、この会社の成長シナリオがどれだけ実現可能なのかを、自分で評価できるように分解していく。

中期経営計画の本気度を見抜く

会社は中期経営方針として、本業の自動車配管で「サンオー・ラストマン・スタンディング戦略」と呼ぶ独自の残存者利益獲得戦略を掲げ、2030年度までに自動車配管市場でグローバルシェア首位を目指すと説明している。あわせて、「自動車部品事業から新事業へ」「内燃から非内燃へ」という二つの転換を通じて、変化に強い多様なポートフォリオを築くとしている。

この計画の本気度をどう見るか。整合性という点では、縮む市場で生き残りつつ新領域へ投資するという筋立ては論理的で、過去に何度も本業を乗り換えてきた会社の歴史とも矛盾しない。具体性という点では、本業については会社自身が「中期の目標を前倒しで達成できる見込み」と語るなど、進捗の手応えがうかがえる。難所はむしろ新事業の側にあり、ここが計画全体の信頼性を左右する。過去の中計の達成度については、本業の手堅さと新事業の不確実性を分けて評価するのが妥当だろう。

成長ドライバーを3本立てで整理する

成長の源泉を、性格の違いで三つに分けて考えたい。

-

既存市場の深掘り。残存者戦略で競合の退出を取り込み、縮む市場でもシェアを高めて利益を確保する道だ。必要な条件は価格交渉力の維持で、失速するのは関税や原材料高を転嫁しきれなくなったときである。

-

新規領域への拡張。データセンター冷却や、電動車向けのサーマル(熱管理)部品が中心だ。会社はバッテリー周辺の冷却部品や、バッテリーを直接冷やすクーリングプレートで試作受注や共同開発が進んでいると説明している。必要な条件は正式採用と量産化で、失速するのは試作止まりが続くときである。

-

周辺事業の事業化。自社で培った生産設備を外販する「生産ソリューション」や、インドの冷蔵庫向けワイヤーコンデンサーなどがこれにあたる。必要な条件は外部顧客の獲得であり、これらは派手さはないが、本業の技術を別の収益に変える地道な多角化として注目できる。

海外展開を夢で終わらせないために

海外比率を上げること自体は目的ではない。重要なのは、進出先で何を、どんな障壁を越えて、どの機能をもって戦うかだ。会社の説明によれば、インドは9拠点の生産ネットワークを生かして車両配管やエンジン部品、冷蔵庫向け部品の受注が好調で、重点投資地域に位置づけられている。一方で中国は事業再編の対象で、欧州とともに足元では市況の弱さが課題だ。地域ごとに追い風と逆風がはっきり分かれており、「海外」とひとくくりにせず、どの地域が伸びてどの地域を立て直すのかを分けて見る必要がある。

M&A戦略の相性と統合難易度

この会社は過去に海外企業の買収で顧客基盤や製品を広げてきた実績を持つ。直近でも、買収・再編に伴う負ののれんが業績に表れている。M&Aで強化されうるのは、新たな顧客や地域、不足する技術である。一方で、統合に失敗しやすいのは、文化や品質基準の異なる組織を束ねる局面だ。買収が会計上の利益(負ののれん)として一時的に見栄えをよくすることもあるため、買収の狙いが本業の競争力強化につながっているかを、利益の見出しとは切り離して評価したい。

新規事業の可能性は期待と現実を分けて見る

新規事業を評価する物差しは、「既存の強みがどれだけ転用できるか」である。データセンター冷却は、漏らさない配管技術という既存の強みが直接効く領域で、その意味で相性は良い。しかし、相性の良さと事業の成否は別物だ。市場には資金力で先行する大手がひしめき、三桜の取り組みはまだ立ち上がり段階にある。期待が先行していないかを冷静に見るには、検証や試作の話が、実際の採用・量産・売上という事実にどれだけ変わっていくかを追うしかない。技術的な筋の良さは認めつつ、収益化のスピードには慎重な目を持つ、というバランスが妥当だと考えられる。

この章の要点3つ

-

戦略は「本業で残存者利益を取り、新事業へ投資する」という二本柱で、本業は前倒しの手応えがある一方、計画の信頼性は新事業の収益化にかかっている。

-

成長ドライバーは既存深掘り・新領域拡張・周辺事業化の三つで、それぞれ価格交渉力、正式採用、外部顧客獲得という別々の条件を必要とする。

-

新事業はデータセンター冷却を中心に既存の強みとの相性がよいが、立ち上がり段階で大手との競争もあり、期待と現実を分けて追う姿勢が欠かせない。

次に確認すべき一次情報は、中期経営方針の資料と、データセンター事業の受注・採用に関する適時開示である。投資家が監視すべきシグナルは、新事業の売上が決算で独立した数字として語られ始めるか、そして電動車向けサーマル部品の試作が量産受注へ進むかどうかだ。

リスク要因・課題

ここでは「何が起きたら警戒すべきか」を事前に把握し、自分なりの監視体制を組めるようにする。好調に見える局面ほど、リスクを言語化しておく意味は大きい。

外部リスク

現在の事業の前提が崩れると痛いポイントを、外部要因から挙げる。

-

AIインフラ投資の調整。データセンター向け冷却需要は、AI関連の設備投資が拡大基調を保つことが前提だ。投資が過熱から調整に転じれば、テーマ全体が逆回転し、株価の支えが失われうる。

-

電動化による本業の縮小。エンジンやガソリン配管は、電動化が進むほど構造的に出番が減る。これは突発的というより、じわじわ効いてくる長期の逆風だ。

-

関税と地政学。会社は米国の関税措置に伴う価格交渉を課題に挙げており、貿易摩擦や為替の変動が利益を直接圧迫しうる。中国・欧州の市況の弱さも、地域分散ゆえに避けにくい。

内部リスク

組織や事業構造に由来するリスクも整理しておく。

-

顧客集中と交渉力の偏り。買い手である完成車メーカーの交渉力が強く、原材料高や関税を自社が吸収させられる構造的な弱さがある。

-

品質という生命線。重要保安部品でも冷却部品でも、重大な漏れや不具合は「漏らさない会社」という評判を一撃で毀損しうる。

-

投資負担と財務余裕度。設備投資で資産が膨らみ自己資本比率が低下している局面では、本業の収益が想定を下回ると投資負担が重く感じられる。

見えにくいリスクに先回りする

好調時ほど隠れやすい兆しに目を向けたい。これらは「今は問題化していないが、条件が変わると顕在化する」タイプのリスクだ。

-

利益の質のすり替わり。一過性の負ののれんで最終利益が膨らむと、本業の地力の弱さが見えにくくなる。見出しの最終利益に安心しすぎないことが肝心だ。

-

期待先行の織り込み。データセンターというテーマは物語が先行しやすく、検証や試作の段階の話が、あたかも収益化済みのように受け取られる危険がある。

-

設備投資の回収遅れ。膨らんだ投資が売上や利益として返ってくるまでには時間がかかり、その間に市況が変われば回収のハードルが上がる。

事前に置くべき監視ポイント

警戒信号を、確認手段とセットでチェックリスト化しておく。決算のたびにここを見返せば、状況の変化に気づきやすい。

-

データセンター事業が「試作・検証」から「正式採用・量産・納入」へ進んでいるか。確認手段は適時開示と決算説明資料である。

-

一過性要因を除いた本業の営業利益が改善しているか。確認手段は決算短信のPLと、特別利益の注記だ。

-

関税・原材料高を価格に転嫁できているか、減産補償の交渉が進んでいるか。確認手段は決算説明会の書き起こしや質疑応答である。

-

設備投資に見合う営業キャッシュフローが出ているか。確認手段は決算短信のキャッシュフロー計算書だ。

-

中国・欧州の市況と再編の進捗。確認手段は地域別セグメントのコメントである。

この章の要点3つ

-

最大の外部リスクはAIインフラ投資の調整と電動化による本業縮小で、いずれも前提が崩れると株価とテーマの支えが失われうる。

-

内部リスクは顧客への交渉力の偏り、品質という生命線、投資負担による財務余裕度の低下に集約される。

-

見えにくいリスクは「一過性利益による地力の見えにくさ」と「期待先行の織り込み」であり、決算ごとのチェックリストで先回りして監視できる。

次に確認すべき一次情報は、適時開示の一覧と決算説明会の質疑応答である。投資家が監視すべきシグナルは、上記のチェックリストのうち一つでも逆方向に動いた項目がないか、を毎期淡々と確かめることだ。

直近ニュース・最新トピック解説

ここでは、いまこの銘柄で何が話題で、それが中長期の判断にどう関係するかを整理する。

最近注目された出来事の整理

株価材料になりやすい論点は、ほぼ一点に集約される。AIデータセンターの液冷というテーマだ。信頼できる報道や市場データによれば、三桜工業の株価は2026年に入って大きく動き、年初来の安値圏から短期間で水準を切り上げてきた。背景には、AI半導体・データセンター関連が市場全体で物色される地合いの中で、同社が「自動車技術を生かす隠れた冷却関連」として再評価された流れがある。

材料になる理由は明快だ。第一に、富岳の冷却配管という実績が「信頼性の証明」として刺さりやすいこと。第二に、漏れを抑える配管・継手という、液冷の最大の弱点を突く製品を持っていること。第三に、時価総額が大きくない会社ゆえに、新事業が育てば業績・評価へのインパクトが相対的に大きく見えること。なお、特定の日付の急騰に単一の決定的な材料が対応していたかは確認できないため、ここではテーマ物色と一連の情報開示が重なった「流れ」として捉えるのが正確だろう。

IRで読み取れる経営の優先順位

経営が今いちばん力を入れていることは、IRの動きから透けて見える。会社は工場見学会で新事業の実機を見せ、質疑を定期開示し、データセンター事業の受注や成長戦略を積極的に開示していく方針を示している。施策の順番や力の入れ方から読み取れるのは、「本業を堅実に守りつつ、新事業の物語を市場に丁寧に伝えていく」ことを優先している姿勢だ。これは認知度を高める前向きな努力であると同時に、市場の期待を醸成する側面も併せ持つ、という両義性で受け止めたい。

市場の期待と現実のズレ

ここがこの記事でいちばん冷静になりたい部分だ。タイトルにある「時価総額10倍」という威勢のいい絵は、一部の市場参加者が思い描く期待であって、実態の保証ではない。その絵が成り立つには、データセンター事業が本業に匹敵するか、それを上回る収益の柱に育ち、株式市場が同社を「自動車部品株」ではなく「AI成長株」として評価し直す、という二段階のジャンプが必要になる。どちらもまだ実現していない仮定だ。

逆に、過小評価の可能性も否定はできない。時価総額が大きくない会社が、構造的な追い風と実績のある技術を持っているとすれば、新事業が想定より早く立ち上がったときに評価が大きく変わる余地はある。要するに、強気にも弱気にも振れやすいのが今の状態だ。市場がこの会社を「AIの本命」として見ているとすれば、そのズレが表面化するのは、決算で新事業の数字が期待ほど伸びていないと判明したとき、あるいは逆に、想定を超える採用実績が開示されたときである。どちらに転ぶかは、これから出てくる事実が決める。

この章の要点3つ

-

株価を動かしている材料はほぼAIデータセンター液冷という一つのテーマで、富岳の実績と漏れを抑える配管技術、そして時価総額の小ささが物語を後押ししている。

-

IRの動きからは「本業を守りつつ新事業の物語を丁寧に発信する」優先順位が読み取れ、前向きな努力と期待醸成の両義性を持つ。

-

「時価総額10倍」は実態の保証ではなく期待であり、それが成立するには新事業が収益の柱に育ち、市場が評価軸を入れ替えるという二段階の仮定が必要だ。

次に確認すべき一次情報は、最新の適時開示と決算説明資料、そして経営トップのメッセージである。投資家が監視すべきシグナルは、新事業に関する開示が「物語」から「数字」へと比重を移していくかどうかだ。

総合評価・投資判断まとめ

最後に、ここまでの論点を整理する。結論を押し付けるのではなく、自分のスタンスに応じて判断材料を持ち帰れるようにまとめたい。

ポジティブ要素の再確認

強みは、いずれも条件付きで意味を持つ。前提が満たされる限りにおいて、という留保とともに読んでほしい。

-

漏らさない配管技術という本物の強みがある。これは、品質が生命線であり続ける限り、データセンターでも自動車でも価値を保つ。

-

富岳の実績という信頼の裏付けを持つ。これは、新規参入者が短期間では得られない時間の蓄積であり、採用の入り口で効きやすい。

-

時価総額が大きくないという身軽さがある。これは、新事業が育てば業績・評価へのインパクトが相対的に大きく出る、という上振れの余地につながる。

-

縮む本業から残存者利益を取る現実的な戦略を持つ。これは、本業の価格交渉力が保たれる限り、新事業が育つまでの時間を稼ぐ土台になる。

ネガティブ要素と不確実性

弱みは、致命傷になりうるパターンを明確にしておく。

-

データセンター事業がまだ立ち上がり段階にあり、収益の柱に育つ保証はない。試作止まりが続けば、期待は剥落しうる。

-

本業は電動化という長期の逆風にさらされ、関税・原材料高・中国や欧州の不振という足元の重荷も抱える。

-

直近の最終利益は一過性の負ののれんに支えられた面があり、本業の地力が見えにくくなっている。

-

設備投資で財務余裕度が低下しており、本業の収益が想定を下回ると投資負担が重く感じられる局面が来うる。

-

競合には資金力で先行する大手が並び、配管という限定領域でどこまで存在感を保てるかは未知数だ。

投資シナリオを定性的に3つ

断定はできないが、条件次第でどんな姿になりうるかを3つの方向で描いておく。

-

強気シナリオ。AIインフラ投資の拡大が続き、データセンター向けの配管・継手・マニホールドで正式採用と量産が積み上がる。本業は残存者戦略でシェアと利益を保ち、新事業が収益の柱として独立した数字で語られ始める。このとき市場は評価軸を入れ替え、自動車部品株ではない見られ方に変わっていく。

-

中立シナリオ。新事業は検証・試作の積み重ねが続き、期待ほど速くは収益化しないが、芽は枯れない。本業は逆風の中で残存者として粘り、業績は大崩れも急伸もしない横ばい圏で推移する。株価はテーマの強弱に振らされながら、実態の確認待ちの状態が続く。

-

弱気シナリオ。AI投資が調整局面に入り、テーマ物色が冷える。新事業は試作止まりが長引き、本業は関税・市況・電動化の逆風をかぶる。一過性要因が剥落して利益の地力の弱さが露呈し、設備投資の負担が重くのしかかる。このとき、期待で買われた分の巻き戻しが起きうる。

この銘柄に向き合う姿勢の提案

最後に、どんな投資家に向き、どんな投資家に向きにくいかを、あくまで提案として書く。決めるのは読み手自身だ。向きやすいのは、テーマの物語だけでなく、決算ごとに新事業の数字と本業の地力を地道に確認し続けられる人だろう。技術的な筋の良さに納得したうえで、収益化のスピードには慎重に構え、チェックポイントが逆方向に動いたら考えを改める柔軟さを持てる人だ。

逆に向きにくいのは、短期の値動きやテーマの勢いだけで判断したい人かもしれない。期待が先行しやすい銘柄ほど、物語と事実のズレに足をすくわれやすいからだ。いずれにせよ、この記事をブックマークし、決算のたびに監視ポイントを見返す。そうした淡々とした確認の習慣こそが、期待と現実の間で迷わないための、いちばん地味で確かな道具になる。

注意書き

この記事は特定の投資行動を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任において行ってください。記事中の情報は執筆時点のものであり、正確性を保証するものではありません。

この企業の動きが気になります。需給だけでは説明できない変化が出始めているように思いますが、どう見ますか?

なぜは中期で見るとまだ評価余地が残っていると考えています。短期のノイズに振らされたくない局面です。

| セクション | 本記事で扱うポイント |

|---|---|

| この記事で分かること | 需給と中期見通しを確認 |

| 企業概要 | リスクと割安性をチェック |

| 会社の輪郭をひとことで言うと | 投資判断の前提条件を点検 |

| 設立・沿革は「転機」だけを追う | 関連銘柄との比較で位置付け |

| 事業内容とセグメントの考え方 | 次の決算で確認すべき指標 |

| 企業理念と経営思想が事業に与える影響 | 構造と業績の関係を整理 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント