- 国内造船復権の主役候補 名村造船所 (7014)

- フェリー・RORO船に強いニッチ造船所 内海造船 (7018)

- 本記事のポイントを解説

- 本記事のポイントを解説

造船セクターが再び市場の注目を集めています。世界の物流は依然として海上輸送を基盤にしており、UNCTADは国際貿易量の80%超が海上輸送で運ばれていると説明しています。つまり、船は単なる輸送機械ではなく、エネルギー、食料、資源、製品サプライチェーンを支える社会インフラそのものです。(UN Trade and Development (UNCTAD))

さらに、国際海運では脱炭素化の圧力が強まっています。IMOの2023年GHG戦略では、国際海運のCO2排出原単位を2030年までに少なくとも40%削減し、ゼロまたはニアゼロ排出技術・燃料の利用拡大を目指す方向が示されています。これにより、従来型の船を単に量産するのではなく、アンモニア、メタノール、水素、LNG、バイオ燃料、電動化、船内省エネ、航海DXなどを組み込んだ“次世代船”への投資が避けられなくなっています。(国際海事機関)

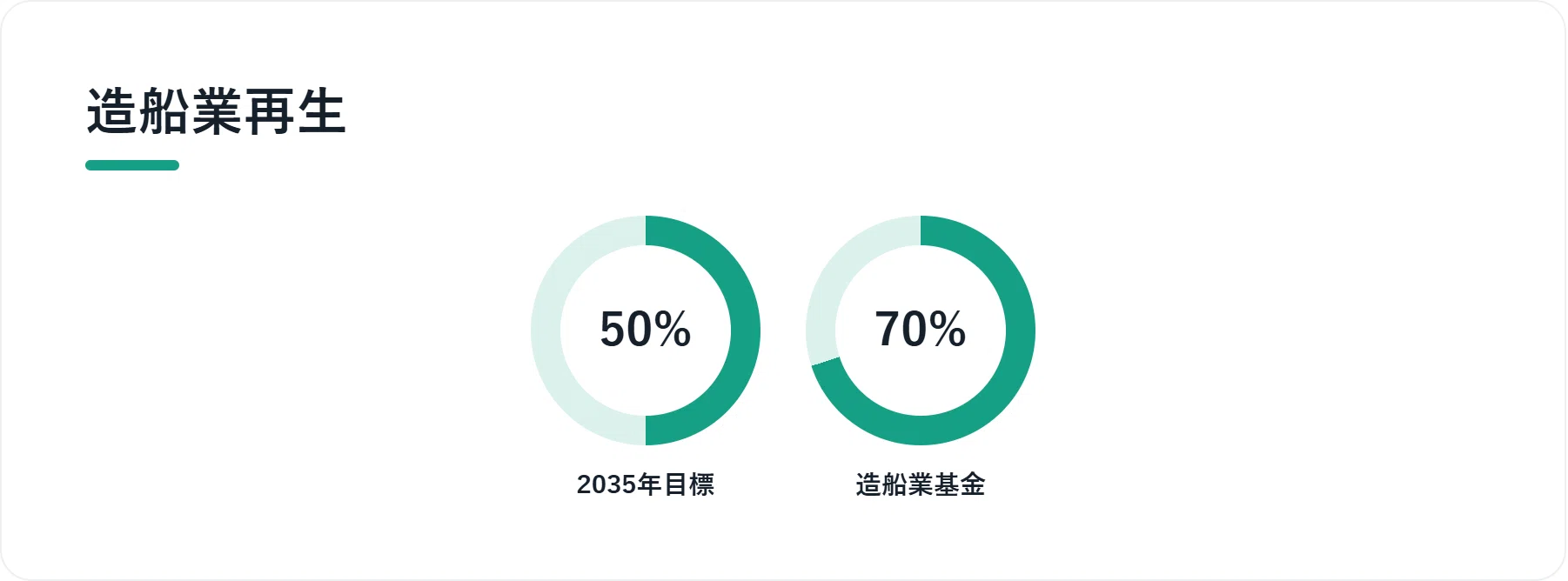

日本でも国策色が濃くなっています。国土交通省資料では、2035年までに船舶建造能力1,800万総トンの確保を最終目標とし、造船業再生基金として10年間で3,500億円規模を目指す方向が示されています。(国土交通省公式サイト) 造船株を見る際は、完成船を造る企業だけでなく、エンジン、バルブ、配電制御、航海計器、塗料、ハッチカバー、熱交換器、舶用ボイラ、ポンプ、港湾機械まで広げて見ることが重要です。本記事では、JPXの東証上場銘柄一覧や各社IRを確認し、現在上場中の銘柄から、造船ルネサンスの波及効果を監視したい20社を厳選しました。(東京証券取引所)

本記事は、公開情報、各社IR、企業サイト、報道等をもとに作成した情報提供コンテンツです。特定銘柄の売買を推奨するものではなく、株価上昇や利益を保証するものでもありません。業績、受注、株価、財務、上場状況などは変動します。投資判断は必ずご自身の責任で行い、最新情報は各企業のIR、決算短信、有価証券報告書、証券取引所開示などで確認してください。

国内造船復権の主役候補 名村造船所 (7014)

◎ 事業内容:

名村造船所は、新造船、修繕船、鉄構・機械を手掛ける造船専業色の強い企業です。伊万里事業所を中心に大型商船を建造し、グループで船舶修繕や舶用関連機械、橋梁なども展開しています。(キタイシホン)

・ 会社HP:

◎ 注目理由:

造船ルネサンスの中心銘柄として最初に監視すべき存在です。日本の造船業再生で市場がまず見るのは「実際に船を造れる上場企業」であり、名村造船所はその代表格です。新造船は受注から引き渡しまで期間が長いため、受注残の積み上がりが中期業績の視界を作ります。足元では大型撒積運搬船やLPG運搬船など船種構成の変化も注目点です。さらに、子会社を含めた修繕船事業は、就航船の保守・改造・環境規制対応というストック型需要を取り込めます。造船能力増強、工場稼働率、円安、鋼材価格、労務費の動きが利益率に直結するため、単に売上成長を見るのではなく、受注単価、採算、工程管理の改善を追うことが重要です。(ナムラ株式会社)

◎ 企業沿革・最近の動向:

1911年に名村造船鉄工所として創業し、戦後の大型船時代を経て伊万里事業所を中核に成長してきました。近年は新造船市況の回復、環境対応船需要、国内造船再生の政策期待を背景に注目度が上昇しています。IRでは2026年3月期決算短信や株主総会資料などの開示が続いており、受注残と利益率の確認が欠かせません。(ナムラ株式会社)

◎ リスク要因:

鋼材価格、人件費、為替、工期遅延、低採算船の混入が利益を圧迫します。株価は造船テーマ人気で大きく振れやすい点にも注意が必要です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新のIRや関連ニュース):

フェリー・RORO船に強いニッチ造船所 内海造船 (7018)

◎ 事業内容:

内海造船は、広島県尾道市を拠点とする造船会社です。フェリー、RO-RO船、自動車運搬船、コンテナ船、タンカー、貨物船、調査船などをオーダーメイドで建造しています。(内海造船)

・ 会社HP:

◎ 注目理由:

内海造船は、外航大型船だけでなく、国内物流や地域交通を支えるフェリー・RORO船に強みを持つ点が魅力です。内航船は船員不足、省エネ、荷役効率、安全運航、モーダルシフトといった社会課題に直結しており、環境対応船への更新需要が中長期で続きやすい分野です。国土交通省の事業基盤強化計画でも、内航フェリーやRORO船について、LNG燃料だけでなくハイブリッド推進やバイオ燃料などに対応した船舶の開発・生産に取り組む内容が示されています。つまり、内海造船は「大型外航船の市況」だけでなく、「国内物流の省人化・脱炭素化」という別軸のテーマを持つ銘柄です。流動性は低めですが、受注残が利益の先行指標になりやすく、決算短信の受注隻数と受注残高を継続監視したい企業です。(国土交通省)

◎ 企業沿革・最近の動向:

1940年創業の老舗造船会社で、瀬戸内の造船集積地に根差して事業を展開してきました。近年はフェリー、RORO船、コンテナ船などの受注・建造に加え、環境対応船の開発、生産性向上、建造能力強化が注目されています。2026年3月期中間期決算では新造船受注や受注残の動向が開示されており、船舶事業の採算改善が焦点です。(内海造船)

◎ リスク要因:

小型株で売買流動性が低く、受注時期や引き渡し時期で業績が大きく変動します。資材高や人材不足も収益変動要因です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新のIRや関連ニュース):

保存版を“買い”と見るか“様子見”と見るか、判断の分かれ目はどこにあるんでしょうか。

決算と需給だけでなく、造船ルネサンスで先回り買いの流れがどう変わるか。そこを見ないと判断を誤ります。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント