- はじめに

- 第1章 なぜ社長の言葉は業績より先に変化するのか

- 1-1 投資家は数字しか見ていない

- 本記事のポイントを解説

はじめに

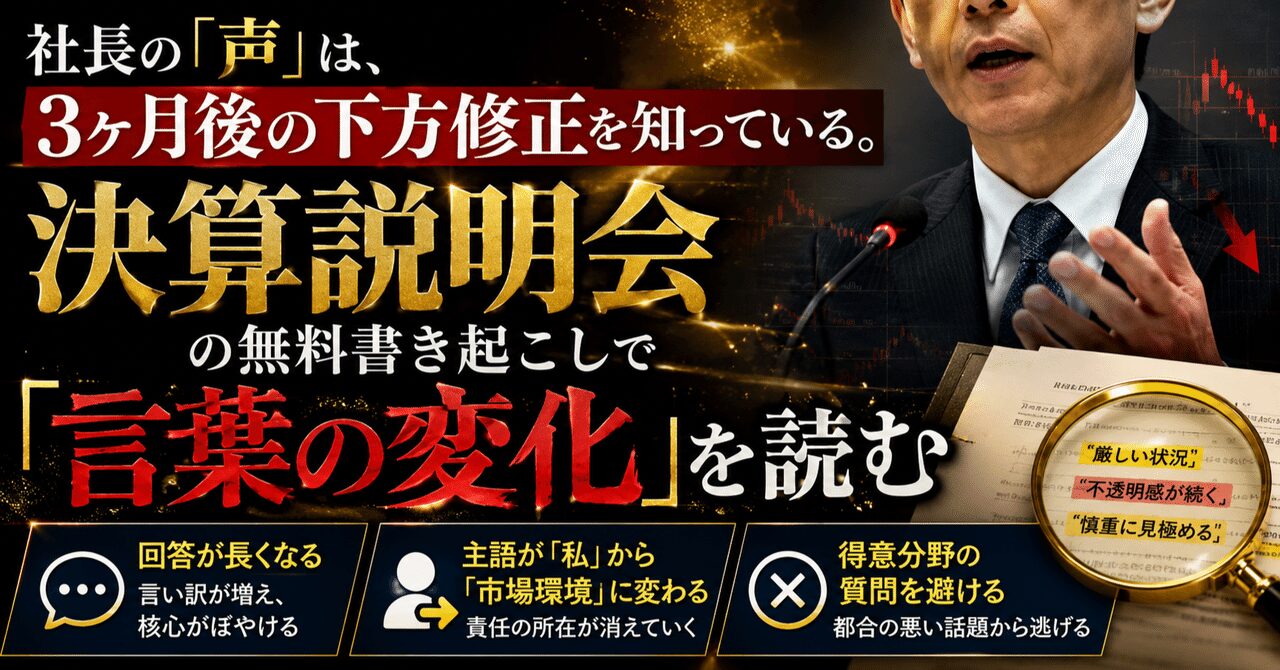

数字より先に言葉が崩れる

投資家の多くは、決算発表の日に数字を見ます。

売上高は伸びたのか。営業利益は増えたのか。通期予想は据え置きか、上方修正か、下方修正か。決算短信を開き、前年同期比を確認し、コンセンサスとの差を見て、株価の反応を追いかける。これは投資家として当然の行動です。

しかし、企業の変化は、数字に表れる前から始まっています。

売上が落ちる前に、商談の手応えが鈍ります。利益率が悪化する前に、値引きが増えます。在庫が積み上がる前に、顧客の発注姿勢が慎重になります。下方修正が発表される前に、社内ではすでに「計画達成が難しいかもしれない」という空気が生まれています。

では、その空気は外部の投資家にはまったく見えないのでしょうか。

私は、完全には隠せないと考えています。

なぜなら、経営者は決算説明会で話すからです。

決算説明会では、社長やCFOが投資家やアナリストに向けて、業績の状況、事業環境、今後の見通しを説明します。資料に書かれた数字を読み上げるだけではありません。質疑応答では、想定外の質問に答えなければなりません。強みとされてきた事業について、競争環境について、利益率について、受注の見通しについて、投資家が気にしている点を直接聞かれます。

そのとき、言葉に変化が出ます。

以前は短く答えていた質問に、急に長い説明をするようになる。

以前は「私たちは」「当社は」と主体的に語っていたのに、ある時期から「市場環境が」「外部要因が」「業界全体として」という表現が増える。

以前は自信を持って答えていた得意分野の質問に対して、話題をずらしたり、担当役員に回答を振ったり、抽象的な表現で済ませたりする。

もちろん、それだけで下方修正が確定するわけではありません。言葉の変化は、単なる説明スタイルの違いかもしれません。慎重な話し方をする経営者もいれば、もともと回答が長い経営者もいます。業界全体の環境変化を説明すること自体が悪いわけでもありません。

重要なのは、一回の発言を切り取ることではありません。

過去と比べることです。

同じ社長が、同じような質問に、前回はどう答えていたのか。半年前はどうだったのか。一年前はどうだったのか。好調だった時期にはどのような言葉を使い、苦しくなり始めた時期にはどのような言葉に変わったのか。

この変化を追うことで、数字だけでは見えにくい経営の温度差が見えてきます。

本書のテーマは、決算説明会の無料書き起こしを使って、社長の「言葉の変化」を読むことです。

難しい専門知識は必要ありません。特別な有料端末も必要ありません。証券会社の高額なレポートに頼らなくても、企業が公開している決算説明資料、質疑応答の書き起こし、説明会動画、IRページを丁寧に追えば、個人投資家でも十分に分析できます。

見るべきポイントは、主に三つです。

一つ目は、回答の長さです。

業績が順調で、経営者が状況を明確に把握しているとき、回答は比較的シンプルです。聞かれたことに対して、具体的な数字や事実を使って答えます。ところが、状況が悪化し始めると、説明が長くなることがあります。前置きが増え、背景説明が増え、結論が後ろに回ります。これは、問題を隠しているというより、経営者自身が簡単には説明できない複雑な状況に置かれているサインかもしれません。

二つ目は、主語の変化です。

好調なとき、経営者は「当社はこうする」「私たちはこう考えている」と語ります。そこには主体性があります。しかし、苦しくなると「市場環境が想定以上に悪化した」「顧客の投資姿勢が慎重化した」「為替や原材料価格の影響を受けた」というように、主語が外へ移動することがあります。もちろん外部環境の影響は現実に存在します。それでも、主語がどこにあるかを見ることで、経営者が状況をどの程度自分たちの問題として捉えているかが見えてきます。

三つ目は、得意分野の質問への反応です。

企業には、それぞれ強みがあります。社長が繰り返し語ってきた成長事業、利益率の高い分野、競争優位の源泉となるサービス。その分野について質問されたとき、本来であれば経営者は語りやすいはずです。ところが、ある時期から急に歯切れが悪くなる。具体的な数字を避ける。別の話題に広げる。担当役員に任せる。これは、その企業の中核部分に変化が起きている可能性を示します。

本書では、こうした言葉の変化を感覚論で終わらせません。

どのように書き起こしを集めるのか。どのように過去の発言と比較するのか。回答の長さをどう測るのか。主語の変化をどう記録するのか。質問回避をどのように見抜くのか。さらに、AIを使って分析を効率化する方法や、投資判断に組み込む際の注意点まで扱います。

ただし、本書は「社長の言葉だけで株を売買しよう」とすすめるものではありません。

言葉は重要ですが、万能ではありません。財務諸表、業界環境、競争状況、株価水準、需給、金利、為替など、投資判断には多くの要素があります。社長の発言分析は、それらを補完するための道具です。

数字を見る投資家は多くいます。

しかし、数字が発表される前の言葉の揺れを見ている投資家は、まだ多くありません。

決算説明会の書き起こしには、企業の未来が小さな違和感として残されています。そこには、強気の資料には書かれない迷いがあります。きれいに整えられた決算短信には出てこない焦りがあります。そして、下方修正の三ヶ月前にすでに始まっていた変化が、言葉の端々に表れることがあります。

本書を読み終えるころには、あなたは決算説明会を以前とは違う耳で聞くようになるはずです。

売上や利益だけでなく、社長が何を主語にしたのか。質問に対してまっすぐ答えたのか。回答が前回より長くなっていないか。得意だったはずの話題を避けていないか。

数字の奥にある言葉を読む。

言葉の奥にある心理を読む。

心理の奥にある業績の変化を読む。

それが、本書で身につける投資家の新しい視点です。

第1章 なぜ社長の言葉は業績より先に変化するのか

1-1 投資家は数字しか見ていない

多くの投資家は、企業を見るときにまず数字を確認します。

売上高、営業利益、経常利益、純利益、EPS、営業利益率、自己資本比率、ROE、PER、PBR、配当利回り。これらは企業分析に欠かせない情報です。数字を見なければ、企業の規模も収益力も財務の健全性も判断できません。株式投資において数字を見ることは、基本中の基本です。

しかし、問題は数字を見ることそのものではありません。

問題は、数字だけを見ていることです。

決算短信に並ぶ数字は、すでに起きた結果です。四半期決算であれば、過去三ヶ月間の事業活動の集計です。本決算であれば、過去一年間の企業活動の結果です。つまり、投資家が決算発表日に目にしている数字は、すでに終わった出来事を整理したものにすぎません。

もちろん、企業は同時に今期予想や通期予想も発表します。そこには未来の見通しが含まれています。しかし、その予想もまた、会社が公式に出せる範囲に整えられた数字です。社内で起きている不安、営業現場の変化、顧客の温度感、経営陣の迷いまでは、その数字だけでは見えてきません。

投資家は、決算発表後に「なぜ急に下方修正したのか」と驚くことがあります。

しかし、企業の中では急に悪化したわけではない場合が多いのです。

受注の伸びが鈍くなる。問い合わせの質が変わる。顧客の意思決定が遅くなる。競合の値下げが強まる。原材料費や人件費が想定以上に重くなる。新規事業の立ち上がりが遅れる。こうした変化は、数字になる前から現場に現れています。

そして、その変化を最も早く知る立場にいるのが経営者です。

社長は、月次の売上進捗を見ています。部門ごとの粗利率も見ています。主要顧客の動向も報告を受けています。営業責任者からの説明も聞いています。CFOから資金繰りや費用計画の変化も共有されています。

つまり、投資家が四半期に一度しか見られない変化を、社長は日々見ているのです。

その社長が、決算説明会で言葉を選びながら話す。そこには、数字にまだ出ていない情報の影がにじみます。

数字しか見ない投資家は、決算短信の発表を待ちます。

一方で、言葉を見る投資家は、その前段階の違和感に気づく可能性があります。

たとえば、前回までは「計画に対して順調に進捗しています」と短く答えていた社長が、今回は「足元では一部顧客において投資判断に慎重な姿勢も見られますが、中長期的な需要環境に大きな変化はないと認識しており、当社としては引き続き案件の積み上げを進めてまいります」と長く答えるようになる。

表面上は前向きです。

しかし、言葉の中には変化があります。

「順調」という単語が消えています。「一部顧客」「慎重な姿勢」「中長期的」「大きな変化はない」という表現が加わっています。これは、すぐに下方修正を意味するわけではありません。それでも、前回と比べれば明らかに説明の温度が変わっています。

数字だけを見る投資家は、この変化を見逃します。

言葉を見る投資家は、ここで立ち止まります。

投資で重要なのは、未来を完全に当てることではありません。ほかの投資家より少し早く、企業の変化に気づくことです。決算説明会の言葉は、そのための重要な材料になります。

株価は、将来の期待で動きます。

しかし、投資家が見ている数字は過去の結果です。

この矛盾を埋めるものが、経営者の言葉です。

数字は確かに客観的です。誰が見ても売上高は売上高であり、営業利益は営業利益です。だからこそ、投資家は数字を信頼します。しかし、数字は遅れて現れます。悪化が数字になるころには、株価はすでに下がっているかもしれません。市場は公式な下方修正を待ってくれないからです。

一方、言葉は曖昧です。解釈が必要です。誤解も起きます。だからこそ多くの投資家は軽視します。

しかし、その曖昧さの中にこそ、変化の初期サインが隠れています。

決算短信に表れない違和感。

説明資料ではきれいに整えられた表現。

質疑応答で一瞬だけ出る迷い。

それらを丁寧に拾うことで、数字だけでは見えない企業の変化を読むことができます。

本書が扱うのは、まさにこの領域です。

投資家がまだ数字に夢中になっている間に、言葉の変化から未来の業績変化を探る。社長の「声」を、単なる説明ではなく、企業の内部温度を映す情報として読む。

数字を見ることをやめる必要はありません。

むしろ、数字を深く見る投資家ほど、言葉の変化も合わせて見るべきです。

なぜなら、数字は結果を示し、言葉はその結果に向かう途中の揺れを示すからです。

今回社長のを取り上げた理由は、3ヶ月後の下方修正を知っているという観点で見直す価値があると判断したからです。

読み手目線で言うと、ここから先の3か月で何を確認すべきか、を整理しておきたいですね。

| セクション | 本記事で扱うポイント |

|---|---|

| はじめに | リスクと割安性をチェック |

| 第1章 なぜ社長の言葉は業績より先に変化するのか | 投資判断の前提条件を点検 |

| 1-1 投資家は数字しか見ていない | 関連銘柄との比較で位置付け |

本記事のまとめ

社長の「声」は、3ヶ月後の下方の要点を改めて整理します。中期視点での再評価が今後のキーポイントです。

市場の構造変化に注目しておく必要があります。次の決算で確認すべきポイントを整理しましょう。

本記事内容は現時点の分析です。最新の市場動向を踏まえて再評価をおすすめします。

投資判断は自己責任にてお願いします。

関連銘柄については過去記事も合わせてご参照ください。

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント