- 高値のニュースを見た朝に、手が止まる理由

- このニュースに反応したら、たいてい高く払わされる

- 遅いかどうかは、価格ではなく時間で決まる

- 買う日を探すより、三つの道を用意しておく

高値を見て焦る人ほど、買う順番と逃げる条件を先に決めれば、まだ戦い方は残ります。

高値のニュースを見た朝に、手が止まる理由

日経平均が上放れしたニュースを見ると、胸の奥が少しざわつきます。

「もう遅いのではないか」

「新NISAの枠を残している自分は、出遅れたのではないか」

「でも、ここで買わないとさらに置いていかれるのではないか」

この三つが同時に来ると、投資判断はかなり雑になります。

正直、ここは私も迷います。

上がっている相場を見ていると、現金で待っている自分だけが取り残された気になります。

でも、ここで一番危ないのは、高値そのものではありません。

怖いのは、焦ったまま買い方を変えてしまうことです。

新NISAは年間で、つみたて投資枠120万円、成長投資枠240万円まで使えます。

生涯の非課税保有限度額は合計1,800万円で、そのうち成長投資枠は1,200万円が上限です。金融庁のNISA特設サイトでも、売却した商品の簿価分は翌年以降に再利用できると説明されています。(金融庁)

この制度は、短期勝負のための道具というより、長く市場に居続けるための器です。

だから「今すぐ全部買うか、何もしないか」の二択にする必要はありません。

むしろ、この二択に追い込まれた時点で、相場にペースを握られています。

2026年5月7日、日経平均は終値で62,833.84円を付け、場中には63,091.14円まで上昇しました。

上昇の背景には、米国のテクノロジー株高、AI関連への期待、中東情勢への楽観などがありました。上がったのは事実ですが、その中身は半導体や一部の大型株にかなり寄った上昇でもあります。(Reuters)

ここで必要なのは、相場の強さを否定することではありません。

同時に、熱くなった空気をそのまま自分の注文に移さないことです。

この記事で持ち帰ってほしいのは、「何を見て、何を捨てるか」です。

そして、買うならどの順番で買い、違ったらどこで止まるかです。

勝つという言葉を使うなら、私はこう置き換えます。

勝つとは、上げ相場で舞い上がらず、下げ相場で退場しないことです。

このニュースに反応したら、たいてい高く払わされる

まず、捨てていいノイズから分けます。

一つ目は、「日経平均が何万円を突破」という見出しです。

これは気持ちを動かします。

特に、現金を多めに持っている人にはよく効きます。

ただ、指数の節目は、投資家の感情を集めやすいだけです。

それだけで企業の利益が急に増えたわけではありません。

6万3,000円を超えたから買う、という判断は、値札を見てから欲しくなる買い物に近いです。

日用品ならそれでも済みますが、相場では少し高くつきます。

二つ目は、「今買わないと一生買えない」という空気です。

これはFOMOです。

FOMOとは、取り残される不安のことです。

つまり、自分の計画ではなく、他人の儲け話で手が動く状態です。

新NISAは非課税期間が無期限です。

そのため、入り口の数日を逃しただけで制度全体が終わるわけではありません。

三つ目は、SNSのスクリーンショットです。

含み益の画面を見ると、自分だけが下手に見えます。

ただ、その人がどの価格で買い、どのサイズで持ち、どこで売るつもりかは見えません。

結果だけ見て真似をすると、だいたい出口だけ自分の責任になります。

では、見るべきものは何でしょうか。

一つ目は、日経平均だけでなくTOPIXも同じ方向に動いているかです。

TOPIXは東証上場企業を広く反映する指数です。

つまり、一部の値がさ株だけでなく、市場全体に買いが広がっているかを見る道具です。

日経平均だけが走り、TOPIXがついてこないなら、上昇の幅は少し狭いと見ます。

確認頻度は週1回で十分です。

証券アプリや日本取引所グループ、主要金融情報サイトで確認できます。

二つ目は、円相場と長期金利です。

円安は輸出企業の利益を押し上げやすい一方、円高に振れると海外投資家の見方が変わりやすくなります。

長期金利の上昇は、株の値段を少し冷ます方向に働きます。

これは難しい言い方をすると、将来利益の割引率が上がるという話です。

日常語で言えば、「遠い将来の利益を、今そこまで高く買えなくなる」ということです。

確認頻度は週1回、急落時だけ毎日で構いません。

三つ目は、新NISAのお金がどれだけ市場に入っているかです。

金融庁は、2025年12月末時点のNISA口座数を2,826万口座、累計買付額を71兆円とする速報値を公表しています。これは制度がかなり広く使われていることを意味します。(金融庁)

ただし、これを「みんな買っているから買う」と読んではいけません。

読むべきは、毎月の積立資金が相場の下支えになりやすいという点です。

つまり、急落しても一定の買いが入りやすい一方で、人気商品に資金が偏れば高値掴みも起きやすいのです。

ここでM3につなげます。

日経平均とTOPIX、円相場と金利、NISA資金の流れ。

この三つを見れば、ただの熱狂なのか、まだ資金の柱が残っているのかが見えてきます。

遅いかどうかは、価格ではなく時間で決まる

一次情報から置きます。

日経平均は2026年5月7日に大きく上昇し、終値で過去最高値圏に入りました。

上昇をけん引したのは、半導体関連やAI期待を受けたテクノロジー株でした。

同じ日にTOPIXも上がりましたが、日経平均の上昇率ほどではありませんでした。(Reuters)

これは、相場が強いことを示しています。

同時に、買われている場所に偏りがあることも示しています。

ここを見落とすと、「日本株全体が安全に上がっている」と誤解します。

私の解釈はこうです。

今は、遅いか早いかを一言で決める局面ではありません。

長期資金にとっては、まだ買い場を作れる局面です。

短期資金にとっては、かなり慎重に入る局面です。

同じ日経平均6万3,000円でも、20年持つお金と、半年後に使うお金では答えが違います。

ここで前提を置きます。

日経平均が25日移動平均線を上回り、TOPIXも前月高値を更新している間は、上昇の土台は残っていると見ます。

25日移動平均線とは、直近25営業日の平均価格です。

つまり、短期の相場の体温計のようなものです。

一方で、日経平均が終値で25日移動平均線を2営業日連続で下回り、TOPIXも同じ週に下向きなら、新規の買い付けペースを半分に落とします。

さらに、ドル円が1カ月で5%以上円高に振れ、同時に長期金利が0.25%ポイント以上上がるなら、海外勢の買いと企業利益の前提を一度見直します。

ここで大事なのは、「下がったら怖いから売る」ではないことです。

価格、時間、前提を分けて判断することです。

読者の行動に落とします。

まず、今年の新NISA枠を全部使いたい人でも、今日全部使う必要はありません。

年間360万円を使うなら、5月から12月までの8カ月で割れば、月45万円です。

これは一括の怖さを減らしながら、年内の枠消化にも向かう数字です。

ただし、生活防衛資金を削ってまで使う数字ではありません。

生活費6〜12カ月分の現金がないなら、NISA枠の満額利用より現金の確保を優先します。

投資は、正しさより続けられる形が勝ちます。

私は、NISAのフル活用を「満額まで急いで埋めること」とは考えていません。

「非課税枠を、後悔しにくい順番で埋めること」と考えています。

この差は地味ですが、暴落時にかなり効きます。

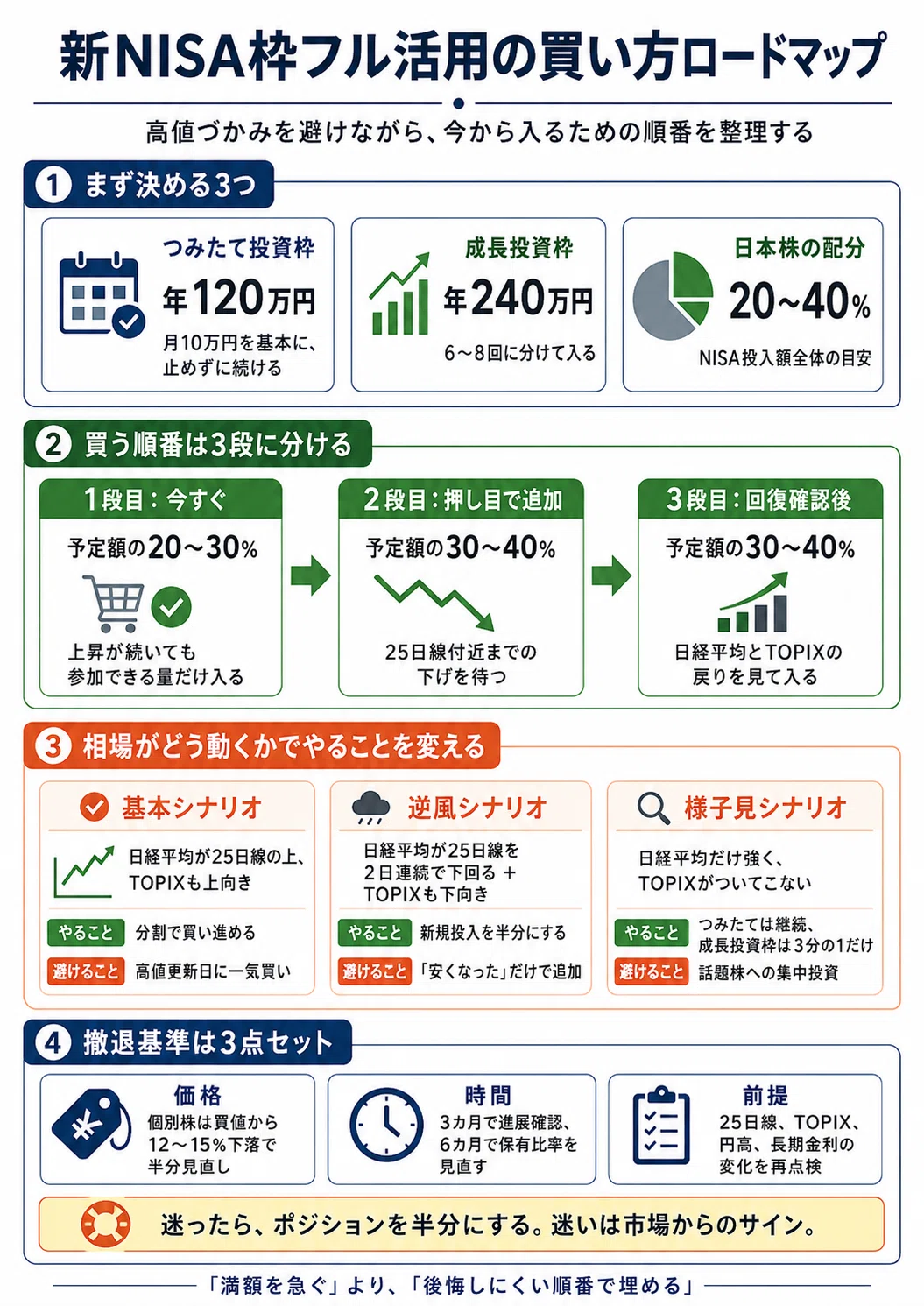

買う日を探すより、三つの道を用意しておく

ここからは、前提ごとに道を分けます。

基本シナリオは、上昇の土台がまだ残る場合です。

条件は、日経平均が25日移動平均線を上回り、TOPIXも前月高値を更新していることです。

円相場が急激な円高に振れず、長期金利も1カ月で0.25%ポイント以上跳ねていないことも見ます。

この場合にやることは、分割で買うことです。

つみたて投資枠は毎月定額で淡々と続けます。

成長投資枠は、6〜8回に分けます。

初回は予定額の20〜30%までにします。

やらないことは、高値更新の日に予定額の半分以上を入れることです。

相場が強い日に多く買うほど、翌日の少しの下げで心が揺れます。

チェックするものは、日経平均とTOPIXの両方です。

片方だけを見て、全体を見た気にならないことです。

逆風シナリオは、上放れが失速する場合です。

条件は、日経平均が終値で25日移動平均線を2営業日連続で下回り、TOPIXも同じ週に下向きになることです。

ここに円高や長期金利上昇が重なれば、いったん熱は冷めたと見ます。

この場合にやることは、新規の成長投資枠投入を半分にすることです。

月45万円入れる予定だった人なら、22万円前後に落とします。

残りは現金で待ちます。

やらないことは、「下がったから安い」と決めつけて追加することです。

下げ始めは、安いのではなく、前提が壊れている途中かもしれません。

チェックするものは、25日移動平均線を再び上回れるかです。

戻れないなら、買い急ぐ理由は薄くなります。

様子見シナリオは、指数は強いが中身が細い場合です。

条件は、日経平均が高値圏にある一方で、TOPIXが前月高値を更新できないことです。

または、日経平均が25日移動平均線から10%以上上に離れていることです。

これは、短期的に少し熱が入りすぎた状態です。

この場合にやることは、つみたて投資枠だけ通常運転にすることです。

成長投資枠は、次の押し目まで3分の1だけ使います。

やらないことは、話題のテーマ株へ一気に寄せることです。

テーマの値動きは、上がる時も下がる時も速いです。

チェックするものは、値上がり銘柄数と値下がり銘柄数です。

証券アプリや市場概況で確認できます。

値上がり銘柄が広がらないなら、指数の見た目ほど安心しないほうがいいです。

ここまで読んで、「そんなに面倒なら買えない」と感じるかもしれません。

その感覚は自然です。

ただ、全部を毎日見る必要はありません。

週末に10分だけ、日経平均、TOPIX、ドル円、長期金利を見る。

それだけでも、ニュースの勢いで買うよりかなり落ち着きます。

私が高値でつかんだ日の、嫌な汗の話

ここは少し恥ずかしい話をします。

私は以前、上放れしたテーマ株を高値で買ったことがあります。

時期は、相場全体が強く、毎日のように「次の主役」が話題になっていた頃です。

画面には、連日の高値更新が並んでいました。

出来高も増えていました。

チャートは右肩上がりで、どこで買っても助かるように見えました。

その時の感情は、焦りでした。

利益を取りたいというより、置いていかれたくなかったのです。

この感情は厄介です。

欲よりも正当化しやすいからです。

「まだ初動だ」

「長期テーマだから大丈夫だ」

「NISAなら長く持てばいい」

こういう言葉を、自分で自分に言い聞かせていました。

判断の瞬間は、今でもよく覚えています。

朝の寄り付きで大きく上げていました。

本当は、引けまで待つつもりでした。

でも、板を見ているうちに、買い気配が厚く見えました。

私は予定額の半分を、その場で入れました。

買った瞬間は、少し安心しました。

やっと参加できた、という感覚です。

ところが、その安心は長く続きませんでした。

昼過ぎから上げ幅が縮みました。

翌日も下げました。

その次の日に決算が出て、数字は悪くありませんでした。

でも、市場が期待していたほどではありませんでした。

株価はさらに下げました。

ここで損切りできれば、傷は浅かったと思います。

でも私は、NISAだから損切りしたくないと思ってしまいました。

損を確定すると、非課税のメリットを捨てる気がしたのです。

これはかなり危ない考え方でした。

NISA口座の損失は、特定口座などの利益と損益通算できません。

つまり、課税口座よりも損失の扱いに注意が必要です。(金融庁)

私はそこを頭では知っていました。

でも、感情では理解していませんでした。

下がるたびに、少しずつ買い増しました。

最初は「平均単価を下げるため」でした。

次は「ここまで下げたら戻るだろう」でした。

最後は「今さら売れない」でした。

これが天井掴みからのナンピン地獄です。

ナンピンとは、下がった銘柄を買い増して平均購入単価を下げることです。

うまくいく時もあります。

でも、前提が崩れた銘柄でやると、傷口を広げます。

私が間違えたのは、買った価格ではありません。

間違えたのは、買う前に撤退条件を決めていなかったことです。

買った後に考えればいいと思っていました。

でも、買った後の私は、もう冷静ではありませんでした。

含み損を見るたびに、判断ではなく祈りになりました。

最終的には、予定よりかなり遅れて売りました。

損失額そのものより、時間を失ったことが痛かったです。

他の良い機会が来ても、資金が動かせませんでした。

その銘柄のチャートを見ると、今でも胃が少し重くなります。

美談にはできません。

ただの準備不足でした。

あの失敗があったから、今の私はNISAでも撤退基準を先に書きます。

長期投資でも、買った理由が壊れたら見直します。

「非課税だから売らない」ではなく、「非課税枠だからこそ雑に埋めない」と考えています。

この教訓を、次の実践ルールにそのままつなげます。

新NISA枠を埋める順番は、利益より後悔を減らす順番にする

ここから先は具体的な数字と運用の話です。

まず、資金配分です。

年間360万円をフル活用する人を例にします。

ただし、これは余裕資金であることが前提です。

生活費6〜12カ月分の現金、近い将来の教育費や住宅資金は別に置きます。

そのうえで、私なら次のレンジにします。

つみたて投資枠は年間120万円を基本にします。

月10万円を、広く分散された投資信託で積み立てます。

ここは相場の高低で止めません。

止めると、下がった時ほど買えなくなるからです。

成長投資枠240万円は、今のような上放れ局面では6〜8回に分けます。

5月から12月までなら、月30万〜40万円前後です。

ただし、初回は予定額の20〜30%までにします。

いきなり大きく入れないのは、相場が強い時ほど自分の判断が甘くなるからです。

日本株への配分は、NISA投入額全体の20〜40%に収めます。

すでに勤務先、賞与、持ち家などで日本経済への依存が大きい人は、15〜25%でも十分です。

一方、外貨資産が多く、日本株がほとんどない人なら、30〜40%まで検討できます。

ここで大事なのは、日経平均が上がったから日本株を増やすのではないことです。

自分の資産全体で、日本株が足りないかどうかを見ることです。

建て方は、三段に分けます。

一段目は、今すぐ買っても後悔しにくい金額です。

予定額の20〜30%です。

これは、上昇が続いた時に「少しは参加している」と思えるための玉です。

二段目は、25日移動平均線までの押し目で使います。

予定額の30〜40%です。

押し目とは、上昇途中の一時的な下げです。

ただし、日経平均だけでなくTOPIXも崩れていないことを条件にします。

三段目は、逆風シナリオ後の回復確認で使います。

予定額の30〜40%です。

日経平均が25日移動平均線を回復し、TOPIXも再び上向いた時に使います。

この三段にすると、全部を高値で入れる事故を減らせます。

次に撤退基準です。

価格、時間、前提の三つで決めます。

価格の基準です。

個別株やテーマ型の商品は、買値から12〜15%下げたら半分売却を検討します。

一度に全部売らないのは、値動きの揺れで判断を誤ることがあるからです。

ただし、決算や業績見通しで買った理由が壊れた場合は、半分ではなく全撤退も候補に入れます。

広く分散された指数型の商品は、同じような値幅で売る必要はありません。

ただし、追加購入は止めます。

指数型で見るのは、売却より投入ペースの調整です。

時間の基準です。

買ってから3カ月たっても、TOPIXが前月高値を更新できず、日経平均だけが高値圏で粘っているなら、次の成長投資枠投入を半分にします。

6カ月たっても、買った理由が数字で確認できないなら、保有比率を見直します。

時間を区切らない投資は、塩漬けになりやすいです。

前提の基準です。

日経平均が終値で25日移動平均線を2営業日連続で下回り、TOPIXも同じ週に下向きになったら、上昇継続の前提を弱めます。

ドル円が1カ月で5%以上円高に振れ、長期金利が0.25%ポイント以上上がった場合も、海外勢と企業利益の前提を見直します。

日本銀行は2026年も金融政策決定会合を予定しており、金融政策の公表や展望レポートは市場の金利観に影響します。会合日程は日本銀行が一覧で公表しています。(日本ボート協会)

私のミスを防ぐルールも置いておきます。

・高値更新の日は、予定額の30%を超えて買わない

・買う前に、価格、時間、前提の撤退条件をメモする

・ナンピンは、買った理由が残っている時だけにする

・NISAだから売らない、という言い訳を使わない

・指数が強くても、資産全体の偏りを先に見る

判断に迷ったら、ポジションを半分にしてください。間違えてもダメージが半分になります。迷いは市場からのサインです。

これは弱気ではありません。

長く続けるための救命具です。

私も迷った時ほど、半分にしてきました。

半分にすると、相場を見られる余裕が戻ります。

余裕が戻ると、次の判断が少しだけまともになります。

保存用チェックリストです。

Yesが5個未満なら、成長投資枠の一括投入は避けます。

・生活費6〜12カ月分の現金は別にあるか

・今年使う予定のない余裕資金だけで買っているか

・日経平均だけでなくTOPIXも確認したか

・買う金額を6〜8回に分けているか

・買値から12〜15%下げた時の対応を書いたか

・3カ月後に見直す日を決めたか

・円相場と長期金利を週1回見る場所を決めたか

・NISAだから売らない、という思考になっていないか

・話題のテーマに資金を寄せすぎていないか

自分に当てはめる質問も置きます。

このお金は、何年使わないお金ですか。

日経平均が15%下げた時、追加できますか、止めますか、売りますか。

その商品を買う理由は、価格が上がっていること以外にありますか。

答えられないことが悪いのではありません。

答えられないまま買うことが危ないのです。

「それでも早く満額にしたほうが得では?」という声へ

その指摘はもっともです。

長期で見れば、早く市場に資金を置いたほうが期待リターンは高くなりやすいです。

現金で待つ期間が長いほど、上昇を取り逃がす可能性もあります。

私も、20年以上使わないお金なら、過度な待機は必要ないと思います。

特に、つみたて投資枠は止めないほうがいいです。

ただし、成長投資枠まで一括で埋めるかは別です。

一括投資が向いている人には条件があります。

すでに十分な現金があること。

過去に20%以上の下落を経験しても売らなかったこと。

買った後に毎日評価額を見ないで済むこと。

この三つがそろうなら、一括に近い形も選択肢になります。

逆に、初めて新NISAを本格活用する人は、分割のほうが続きやすいです。

リターンの最大化より、途中でやめない設計を優先します。

投資は、数学だけでは終わりません。

人間の胃袋も計算に入れたほうがいいです。

前提が変われば判断も変えます。

日経平均とTOPIXがそろって上向き、円相場と金利が落ち着き、買われる業種が広がるなら、分割の間隔を短くします。

反対に、指数だけが高く、値上がりが一部に偏るなら、予定どおりゆっくり入ります。

早く満額にすることより、後から説明できる買い方にする。

これが、今の私の答えです。

今、誰が買っていて、誰が不安になっているのか

今の相場で買っているのは、海外投資家、AI関連を追う短期資金、そして毎月積み立てる個人資金です。

この三者は、買う理由も時間軸も違います。

海外勢は為替や金利に敏感です。

短期資金は勢いが止まると早く逃げます。

積立資金は、価格が下がっても機械的に入りやすいです。

この違いを知っておくだけで、値動きへの見方が変わります。

急に上がった日は、短期資金が強いかもしれません。

じわじわ下値が固い時は、積立資金が効いているかもしれません。

ただし、これは推測です。

事実として確認できるのは、指数、売買代金、投資主体別売買動向、NISA統計です。

読者にとっての意味は一つです。

自分より足の速い資金と、同じ速度で走らないことです。

短期資金が買った場所で、長期資金の全額を入れる必要はありません。

自分の時間軸を守ることが、結果的に一番の防御になります。

明日の朝、スマホで最初に見るもの

最後に、明日の行動まで落とします。

スマホで最初に見るものは、日経平均の値段ではありません。

日経平均とTOPIXが、同じ方向を向いているかです。

片方だけが強いなら、買い急ぎません。

両方が強く、円相場と長期金利も落ち着いているなら、予定どおり一段目を入れます。

ここまでの要点は三つです。

高値そのものは敵ではありません。

敵は、焦って予定より大きく買うことです。

新NISAの枠は、早く埋めるより、後悔しにくい順番で埋めるほうが続きます。

そして、勝つとは相場に勝ち続けることではありません。

退場せず、次のチャンスに資金を残すことです。

日経平均の上放れを見て、怖くなるのは自然です。

私も同じです。

でも、怖さの正体が分かれば、行動は少し整います。

明日はまず、日経平均とTOPIXを並べて見てください。

そのうえで、買うなら予定額の20〜30%までにする。

迷うなら半分にする。

それだけで、相場に振り回される度合いはかなり下がります。

安心は、何もしないことで生まれるとは限りません。

小さく動ける形を作った時に、静かに戻ってくることもあります。

本記事は投資助言を目的としたものではありません。

記載内容は筆者個人の見解であり、特定の金融商品の売買を推奨するものではありません。

投資に関する最終判断はご自身の責任において行ってください。

| 章タイトル | 記事内での位置づけ |

|---|---|

| 1. 高値のニュースを見た朝に、手が止まる理由 | 本記事固有の論点を整理 |

| 2. このニュースに反応したら、たいてい高く払わされる | 本記事固有の論点を整理 |

| 3. 遅いかどうかは、価格ではなく時間で決まる | 本記事固有の論点を整理 |

| 4. 買う日を探すより、三つの道を用意しておく | 本記事固有の論点を整理 |

| 5. 私が高値でつかんだ日の、嫌な汗の話 | 本記事固有の論点を整理 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント