- そもそもTOB(株式公開買付け)とは何か

- TOBは「市場の外で、まとめて株を買う」手続き

- 「一定の場合にはTOBが義務になる」のがポイント

- 個人投資家にとってのTOBは「プレミアムと応募判断」

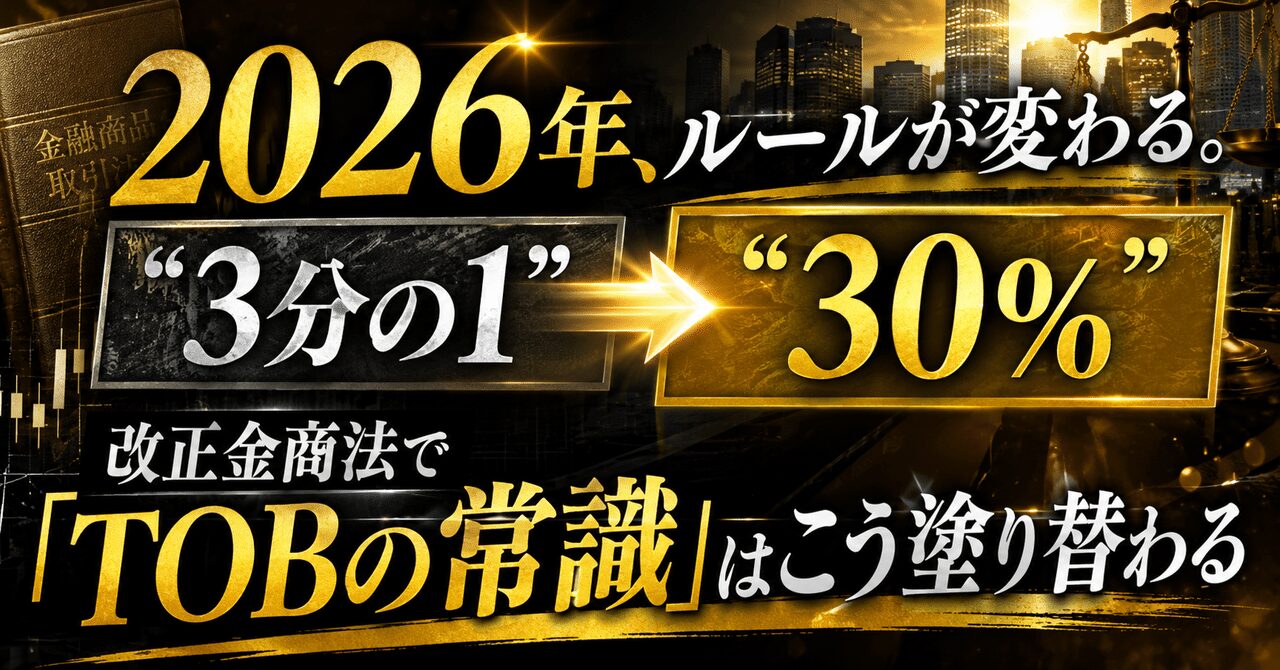

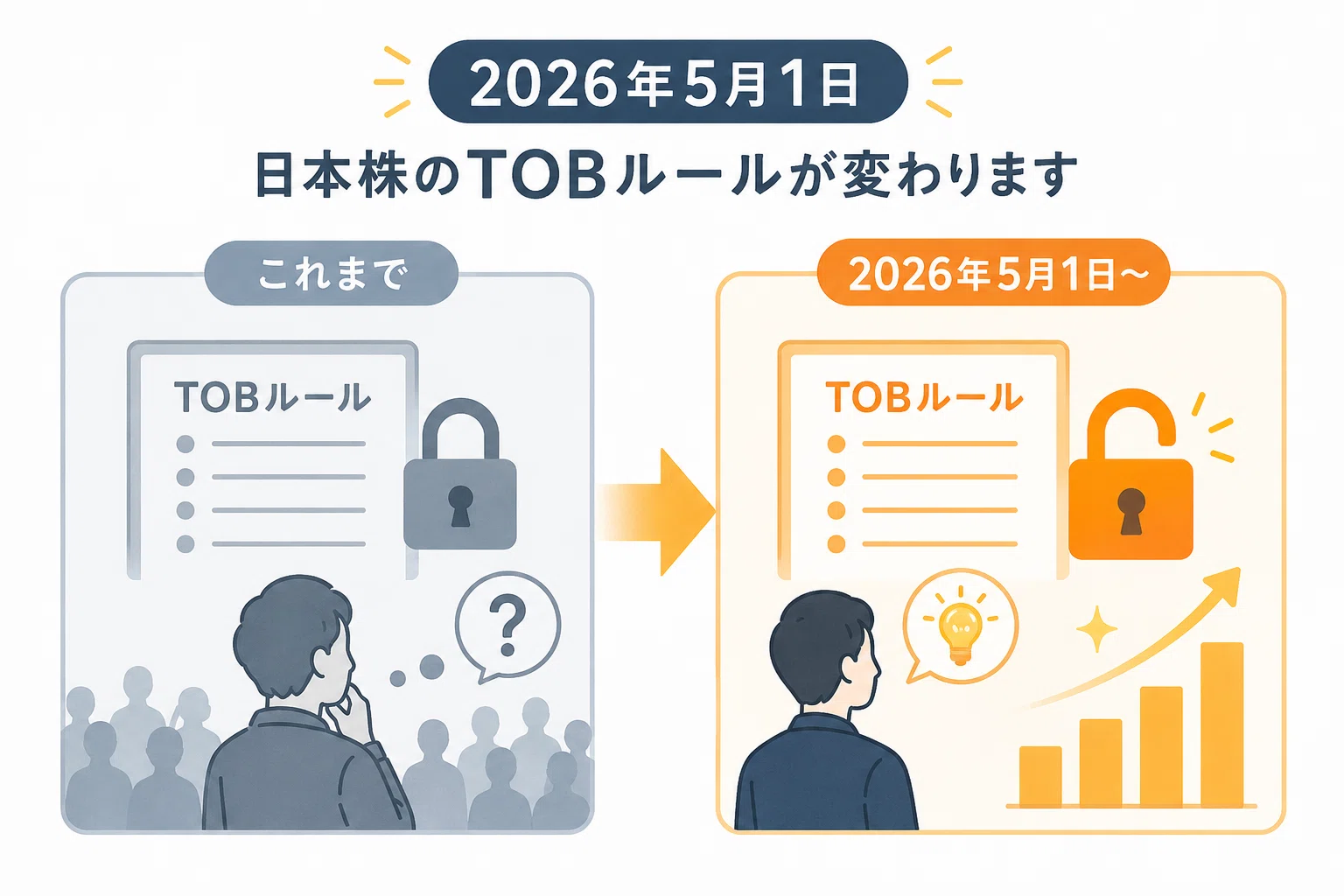

2026年5月1日。この日を境に、日本株を取引するすべての人が前提としてきた「あるルール」が静かに、しかし確実に塗り替わります。それが、改正金融商品取引法(改正金商法)によるTOB(株式公開買付け)制度の見直しです。

「TOB制度の改正なんて、買収を仕掛ける側の企業や、法務担当者、M&Aの専門家が気にすればいい話でしょう」。そう思われたかもしれません。ですが、それは少しもったいない受け止め方だと考えています。なぜなら今回の改正は、上場企業がどのような状況で「買われる側」になるのか、その閾値そのものを引き下げる内容だからです。言い換えれば、これまでよりも多くの会社が、より低いハードルでM&Aや経営権争奪の舞台に上がりやすくなる、ということです。

相場の世界では、TOBが発表されると対象会社の株価が一気に切り上がる「TOBプレミアム」がしばしば発生します。ルールが変われば、その発生の仕方や頻度、そして「狙われやすい会社」の条件も変わってくる可能性があります。つまり今回の改正は、個人投資家にとっても「知っていれば景色が変わる」テーマなのです。

この記事では、TOBの基本的な仕組みからおさらいしつつ、2026年5月施行の改正で「何が」「なぜ」変わるのかを丁寧に解き明かしていきます。そのうえで、個人投資家がこの制度変更をどう自分の投資判断に取り込めるかを整理し、最後にこの大きな潮流に関係する、まだあまり知られていない銘柄を5つご紹介します。少し長い記事になりますが、読み終えるころには「TOBニュースの読み方」が一段深くなっているはずです。

なお、制度の根拠や時系列については、信頼できる一次情報・専門解説を本文中に都度リンクしています。気になった箇所は、ぜひご自身の目で確認してみてください。最初に、改正の全体像を簡潔にまとめた金融機関のレポートを挙げておきます。

https://www.nli-research.co.jp/report/detail/id=85107?site=nli

そもそもTOB(株式公開買付け)とは何か

改正の話に入る前に、土台となるTOBの仕組みを押さえておきましょう。ここが曖昧なままだと、「30%ルール」と言われてもピンと来ないからです。

TOBは「市場の外で、まとめて株を買う」手続き

TOBは英語のTakeover Bidの略で、日本語では株式公開買付けと呼ばれます。ざっくり言えば、ある会社の株式を大量に取得しようとする者が、買付けの価格・株数・期間などをあらかじめ公告したうえで、証券取引所の外で、不特定多数の株主から直接株式を買い集める手続きのことです。

通常、私たち個人投資家が株を売買するときは、証券取引所の中(市場内)で、相手の顔が見えないまま売買が成立します。これに対してTOBは、「この価格で、これだけの株を、この期間に買い取ります」と全株主に向けて条件を提示し、応募してきた株主から市場の外でまとめて買い取る、という性格を持っています。

なぜわざわざこんな手続きが用意されているのでしょうか。それは、会社の経営支配権に影響を及ぼすような大量の株式取得が、一部の株主だけに有利な条件で、こっそりと進められてしまうことを防ぐためです。買付けの条件や情報が開示されることで取引の透明性が確保され、株主は「応募すべきか、保有を続けるべきか」を合理的に判断できるようになります。TOB制度は、株主間の平等と公正性を守るための仕組みなのだと理解しておくと、改正の意図もつかみやすくなります。

「一定の場合にはTOBが義務になる」のがポイント

TOBには、買収する側が自発的に選ぶケースもありますが、今回の改正で重要なのは「一定の条件を満たすと、TOBを実施することが法律上強制される」という側面です。

現行制度では、強制TOBの主な引き金は大きく2つありました。1つは、市場外で多数の者から株式を買い付け、買付け後の保有割合が5%を超える場合(いわゆる5%ルール)。もう1つが、市場外取引や立会外取引によって保有割合が3分の1を超える場合(3分の1ルール)です。これらに該当すると、買付者は「公告により」「市場の外で」買付けを行わなければなりません。

この「3分の1」という数字こそ、今回の改正で「30%」へと姿を変える主役です。次の章から詳しく見ていきますが、その前にもう一つ、個人投資家にとって身近な論点に触れておきましょう。

個人投資家にとってのTOBは「プレミアムと応募判断」

実際に自分が保有している銘柄にTOBがかけられると、どうなるのか。多くの場合、買付価格は発表前の市場株価に一定の上乗せ(プレミアム)を加えた水準に設定されます。だからこそ、TOB発表の直後に対象会社の株価が買付価格の近くまで急騰する、という現象が起きるわけです。

このとき株主には、ざっくり言って三つの選択肢があります。市場でそのまま売る、TOBに応募して買付者に売る、あるいは応募せず保有を続ける、です。どれが有利かは、買付価格と市場価格の差、税金、買収の成否見込み、上場廃止になるかどうかなど、複数の要素で変わります。つまりTOBは、個人投資家にとって「自分の持ち株の今後を能動的に判断させられる場面」でもあるのです。

TOB制度がどの取引に、どんな閾値で適用されるのか。そのルールが変わるということは、こうした判断が発生する場面の数や条件が変わることを意味します。M&Aの実務家による解説も、制度の全体像をつかむのに役立ちます。

改正の全体像――2026年5月1日に何が変わるのか

ここからが本題です。まず、今回の改正がどのような位置づけのものなのか、その「大きさ」と「時系列」を整理しておきます。

約20年ぶりの本格的な制度改革

今回の見直しは、令和6年(2024年)に成立した「金融商品取引法及び投資信託及び投資法人に関する法律等の一部を改正する法律」によるものです。TOB制度の抜本的な改正としては、2005年前後に行われた証券取引法(現在の金融商品取引法)の大改正以来、およそ20年ぶりの本格的な見直しと位置づけられています。

これは「条文を少しいじりました」という程度の話ではありません。強制TOBの閾値そのものを下げ、これまで規制の外にあった取引類型を新たに対象に取り込み、さらに大量保有報告制度にも手を入れる、という多面的で大きな改正です。だからこそ、相場に与える影響も中長期で効いてくる可能性があると見ています。研究者による包括的な解説論文も公開されていますので、骨格を一気につかみたい方はこちらが参考になります。

https://www.jsri.or.jp/upload/exchange-003-01.pdf

成立から施行までのタイムライン

制度改正は、ある日突然すべてが変わるわけではなく、段階を踏んで進みます。今回のおおまかな流れは次のとおりです。

法律自体は2024年5月15日に国会で成立し、同月22日に公布されました。その後、具体的な中身を定める政令・内閣府令の案がパブリックコメントにかけられ、2025年7月4日にその内容が確定・公布されています。そして一連の改正規定が実際に効力を持つ施行日が、2026年5月1日というわけです。

つまり、法律の枠組みは2024年に決まり、細部のルールは2025年に固まり、いよいよ2026年5月1日に「現場のルール」として動き出す、という二段構え・三段構えの設計になっています。施行日に向けて、上場企業の側でも実務対応の準備が進められてきました。政令・内閣府令案がどのように整備されたかは、金融庁の公表資料で確認できます。

改正の三本柱

細かい論点は数多くあるのですが、個人投資家がまず押さえるべき柱は次の三つです。

第一に、強制TOBの閾値が「3分の1超」から「30%超」へ引き下げられたこと。第二に、これまで原則として規制の外だった市場内取引(立会内買付け)が、新たにTOB強制の対象に加わったこと。第三に、大量保有報告制度が見直され、共同保有者の扱いや、いわゆるウルフパック戦術への対応が変わったこと。

この三つを順番に、できるだけ噛み砕いて見ていきましょう。法律事務所による実務解説も、変更点の整理に役立ちます。

https://www.nishimura.com/ja/knowledge/newsletters/ma_250903

改正の核心①:「3分の1ルール」から「30%ルール」へ

最も象徴的で、ニュースの見出しにもなりやすいのが、この閾値の引き下げです。なぜ「3分の1」だったものが「30%」になるのか。ここを理解すると、改正の思想がぐっと腹落ちします。

なぜ「3分の1」だったのか――特別決議を阻止できるライン

そもそも、なぜ強制TOBの基準が「3分の1超」に置かれていたのでしょうか。その答えは、株主総会の「特別決議」にあります。

会社にとって重要な事項、たとえば定款の変更、合併や会社分割、第三者割当による大規模な新株発行などは、株主総会の特別決議という、より高いハードルの議決を必要とします。この特別決議は、出席株主の議決権の3分の2以上の賛成で可決される仕組みです。逆から見れば、3分の1超の議決権を握っていれば、その反対だけで特別決議を否決できる、ということになります。

つまり「3分の1超」とは、会社の重要な意思決定を一人で止められる、いわば拒否権が発生するラインだったわけです。それだけの影響力を持つ株式取得には透明性が求められる、という理屈で、強制TOBの基準が3分の1超に設定されていたのです。この背景は、M&Aの専門解説でも丁寧に説明されています。

なぜ「30%」に引き下げるのか――実態としての拒否権

では、なぜわざわざ30%に下げるのでしょうか。理屈の上での拒否権ラインは3分の1(約33.3%)なのに、その手前の30%を新たな基準にする理由はどこにあるのか。

ここで効いてくるのが、株主総会の「出席率」という現実です。法律上の特別決議は「出席した株主の議決権」の3分の2以上で決まります。ところが実際の株主総会では、すべての株主が議決権を行使しているわけではありません。議決権を行使しない株主が一定数いるため、出席ベースで考えると、30%程度の議決権を保有しているだけで、多くの上場会社では事実上、特別決議を阻止できてしまうのが実態です。

つまり「3分の1」という法律上のラインと、「30%程度で拒否権が成立してしまう」という現実との間に、ズレがあったわけです。今回の改正は、このズレを埋め、実態に合わせて規制の基準を引き下げた、と理解できます。30%という、現実に経営へ大きな影響力を持ち得る水準に基準を合わせることで、規制の網をより実態に即したものにした、という整理です。

閾値引き下げが持つ意味

数字としては「3分の1から30%へ」というわずかな差に見えるかもしれません。約33.3%が30%になるだけ、と。ですが、この差が持つ意味は決して小さくありません。

第一に、これまで「3分の1には届かないから強制TOBにはならない」とされていた買付けの一部が、新たに強制TOBの対象に取り込まれます。買い集められる量の上限が実質的に下がるため、買収する側にとっては、より早い段階で公開買付けという透明な手続きを踏むことが求められるようになります。

第二に、これは「狙われる側」にとっても無視できない変化です。発行済株式の3割という水準で経営権が揺らぐリスクが、これまで以上に現実味を帯びるからです。とくに、安定株主が少なく、株主構成が分散している会社ほど、この影響を受けやすいと考えられます。

弁護士による主要変更点の解説では、閾値引き下げと併せて検討すべき実務上の論点が整理されています。

改正の核心②:市場内取引(立会内)も規制対象に

閾値の引き下げと並んで、実は同じくらい大きいのがこの変更です。むしろ実務へのインパクトという点では、こちらの方が大きいと指摘する声もあります。

これまで存在した「立会内」という抜け道

先ほど触れたとおり、現行の3分の1ルールが適用されるのは、主に市場外取引や立会外取引でした。ここで「立会内」と「立会外」という耳慣れない言葉が出てきますので、整理しておきましょう。

立会内取引とは、証券取引所の通常の取引時間内に、取引所のシステム上で成立する、いわゆる普通の市場内売買のことです。一方、立会外取引は、取引所が用意した立会時間外の枠組み(ToSTNeTなど)を使って、当事者間で大口の株式をまとめて取引するものを指します。

現行制度では、この立会内、つまり通常の市場内での買付けについては、原則として強制TOBの対象外とされていました。理屈としては、市場の中で誰でも参加できる形で買っているのだから、株主間の不平等は生じにくい、という考え方です。しかし現実には、この立会内が大量取得の「抜け道」として使われ得る、という問題意識が高まっていました。

立会内買付けもTOB強制の対象へ

そこで今回の改正では、市場内取引(立会内)についても、保有割合が30%を超える株式取得を伴う場合には、新たに30%ルールが適用され、公開買付けが強制されることになりました。

これはかなり大きな転換です。これまでなら「取引所の中でコツコツ買い増していけば、強制TOBを回避しながら一定の株数を確保できる」という余地があったのに対し、改正後はその手法でも30%という閾値に触れれば、原則として公開買付けという透明な手続きを踏まなければならなくなります。買収する側にとっては、取得手段の自由度が下がり、より早い段階で意図を開示する必要が生じる、ということです。

このほか、急速な買付けに関するルールの扱いや、ごく僅かな買付けについての例外、形式的な特別関係者の範囲の見直し、複数の買付けを並行して行う仕組みの整備など、手続き面でも多岐にわたる調整が行われています。改正は単なる閾値変更にとどまらない、立体的なものなのです。

金融庁の担当者による詳細な解説資料は、こうした取引範囲の見直しを条文に即して読み解くうえで有用です。

https://www.fsa.go.jp/frtc/kikou/2025/20251125_Houmujijou.pdf

なぜ今、この見直しなのか

立会内を規制対象に取り込み、閾値も下げる――この方向性の背景には、近年の市場環境の変化があります。とくに、対象会社の同意を得ないまま仕掛けられる、いわゆる同意なき買収(敵対的TOBと呼ばれることもあります)が増えてきたことが、制度見直しの一因とされています。

買収をめぐる攻防が活発になればなるほど、「どの取引で、どの水準を超えたら、透明な手続きが必要になるのか」というルールの隙間が問題になります。今回の改正は、その隙間を埋め、買収をめぐる透明性と公正性をより広い範囲で確保しようとするものだと位置づけられます。証券業界のシンクタンクによる分析も、この文脈を補強しています。

https://www.dir.co.jp/report/research/law-research/securities/20251007_025340.pdf

改正の核心③:大量保有報告制度の見直し

三つ目の柱が、TOBと並ぶ「もう一つの開示制度」である大量保有報告制度の見直しです。ここはやや専門的になりますが、個人投資家にとっては「大株主の動きをどう読むか」に直結する、実は美味しい論点が詰まっています。

まずは5%ルールのおさらい

大量保有報告制度とは、上場株式の保有割合が5%を超えた株主に対して、その状況の開示を求める制度です。いわゆる5%ルールと呼ばれるものです。

具体的には、保有割合が5%を超えた場合、そしてその後に1%以上の増減があった場合に、原則としてその日から5営業日以内に、大量保有報告書(または変更報告書)を当局に提出し、誰でも閲覧できる状態にしなければなりません。これにより、「どの投資家が、どの会社の株を、どれくらい持っているか」という、経営支配権の異動につながり得る情報が、市場に対して開示される仕組みになっています。

なお、この5%ルールそのものは、今回の改正で実質的な大きな変更はありません。証券会社が顧客の売買を仲介する目的で行う一定の買付けなどが、適用除外として明確化された程度です。改正の主眼は、その先にある「共同保有者」の扱いと、近年話題の投資戦術への対応にあります。

共同保有者の範囲見直しと「協働エンゲージメント」

大量保有報告では、保有割合を計算する際、本人の保有分だけでなく、議決権の行使などについて合意した「共同保有者」の保有分も合算するのが原則です。一人ひとりでは5%に届かなくても、合意して動く者同士を合算すれば5%を超える、というケースを捕捉するためです。

ここで近年問題になっていたのが、機関投資家による「協働エンゲージメント」への萎縮効果です。複数の投資家が協力して、投資先企業に対し建設的な対話や提案を行う動きが世界的に広がっています。ところが、ちょっとした合意をしただけで「共同保有者」と見なされ、報告義務が生じてしまうとなると、こうした前向きな対話までためらわれてしまう、という懸念があったのです。

そこで改正では、協働エンゲージメントを促す観点から、議決権行使などについて合意した場合であっても、一定の要件を満たせば共同保有者には該当しないとする例外規定が設けられました。建設的な対話を後押しするための制度整備、という性格です。この論点は、専門メディアによる詳しい解説が参考になります。

ウルフパック戦術への影響

一方で、制度の緩和だけが行われたわけではありません。むしろ、市場の公正性を脅かしかねない動きへの「締め付け」も同時に図られています。

その典型が、いわゆるウルフパック戦術への対応です。ウルフパックとは、形式的には互いに無関係を装う複数の投資家が、実質的には足並みをそろえて同じ会社の株を買い集め、報告義務を巧みにすり抜けながら影響力を蓄積していく手法を指します。一頭ずつでは小さく見えても、群れ(パック)として動けば大きな力になる、という狼のイメージから名付けられています。

こうした潜脱的な動きに対応するため、改正の方向性としては、役員の兼任関係や資金の提供関係といった一定の外形的な事実がある場合には、合意の有無にかかわらず共同保有者と見なす、という規定の整備が検討・拡充されてきました。つまり、「協働エンゲージメントは後押しするが、報告逃れの群れ行動は捕捉する」という、アクセルとブレーキを同時に踏むような設計になっているわけです。

この共同保有者概念や実質株主の透明性をめぐる議論の経緯は、金融審議会のワーキング・グループ報告に詳しくまとめられています。

https://www.jpx.co.jp/corporate/research-study/research-group/mklp77000000ow58-att/20240628_2.pdf

重要提案行為と現金決済型デリバティブ

このほか、大量保有報告制度では、機関投資家向けの簡便な報告(特例報告)が認められなくなる「重要提案行為等」の範囲についても、精緻化が図られています。どこまでが通常の対話で、どこからが経営に重大な影響を及ぼす提案行為に当たるのか、その線引きを明確にしようとする動きです。

さらに、現金決済型のエクイティデリバティブ取引の取扱いも見直されました。株式そのものを保有しなくても、デリバティブを通じて実質的に株価変動の利益・損失を得たり、議決権に近い影響力を確保したりできるケースがあり、こうした隠れた保有を開示の網にどう取り込むかが論点になっていたためです。

このあたりは個人投資家が日々の売買で直接触れる部分ではありませんが、「大株主は、株を直接持つ以外の方法でも会社に影響力を及ぼし得る」という視点を持っておくと、大量保有報告書を読むときの解像度が上がります。改正全体の概要を改めて確認したい場合は、冒頭でも挙げた基礎研究所のレポートが俯瞰に向いています。

https://www.nli-research.co.jp/report/detail/id=85107?site=nli

視点を広げる:改正の「土壌」となった日本市場の3つの変化

ここで少し視点を広げてみましょう。今回の金商法改正は、突然降ってわいたものではありません。ここ数年、日本市場では「企業価値を高めない経営者は退場すべきだ」という圧力が、制度の面からも投資家の面からも強まってきました。その大きな流れの上に、今回のTOBルール見直しが乗っている、と捉えると全体像がつかみやすくなります。背景となった三つの変化を押さえておきましょう。

① 東証によるPBR・資本コスト改善要請

一つ目は、東京証券取引所が2023年3月31日に打ち出した「資本コストや株価を意識した経営」の要請です。プライム市場とスタンダード市場のすべての上場会社を対象に、資本コストや資本収益性を意識した経営方針や具体的な目標を開示するよう求めたもので、いわゆる「PBR1倍割れ改善要請」として広く知られるようになりました。

なぜこれが大きなニュースになったのか。背景には、日本企業の株価純資産倍率(PBR)が1倍を下回る、つまり解散価値すら市場から認められていない会社が極端に多い、という構造問題があります。ある時点の集計では、TOPIX500構成銘柄のうちPBRが1倍を割る企業が4割を超え、米国や欧州の主要企業と比べてもその比率が高い、という指摘がなされてきました。東証は対応企業の一覧を継続的に公表する仕組みも導入し、開示への事実上のプレッシャーを強めています。「割安に放置された会社は、自ら変わらなければ外部から変えられる」という空気が、ここから一気に醸成されました。

② 経産省「企業買収における行動指針」と同意なき買収

二つ目は、経済産業省が2023年8月31日に公表した「企業買収における行動指針」です。これは、上場会社の経営支配権をめぐる買収に臨む当事者が取るべき望ましい行動の原則とベストプラクティスを示したもので、買収防衛をめぐる従来の考え方を、約20年ぶりに大きく刷新する内容を含んでいました。

この指針の重要なポイントは、経営陣の事前の同意や打診を経ずに行われる買収提案、いわゆる同意なき買収を、企業価値向上のための正当な選択肢の一つとして正面から位置づけたことです。真摯な買収提案がなされた場合には、取締役会はそれを一概に拒絶するのではなく、企業価値と株主共同の利益の観点から誠実に検討すべきだ、という方向性が示されました。これによって、これまで「敵対的」と一括りにされ忌避されがちだった買収提案の見え方が変わり、買収を仕掛ける側の心理的・実務的なハードルが下がっていったのです。指針の本文は経済産業省のサイトで公表されています。

https://www.meti.go.jp/press/2023/08/20230831003/20230831003.html

③ 資本効率を問う投資家の存在感

三つ目は、こうした制度の後押しを受けて、企業に対し資本効率の改善や株主還元の強化を求める投資家の声が、年々大きくなっていることです。割安に放置された会社に対し、増配や自社株買い、政策保有株の縮減、事業の選択と集中などを求める動きは、もはや一部の特殊な投資家だけのものではなくなりつつあります。

東証の要請と経産省の指針、そして投資家からの規律づけ。この三つが組み合わさったことで、「企業価値を高められない会社は、買収やM&Aを通じて経営のあり方を問われる」という土壌が育ちました。今回の金商法改正による30%ルールへの引き下げや立会内買付けの規制対象化は、こうした流れの中に置くと、決して唐突なものではなく、一貫した方向性の延長線上にあることが見えてきます。制度間のつながりを論じた解説も参考になります。

個人投資家はこの改正をどう「使う」か

ここまで制度を見てきました。では、私たち個人投資家は、この2026年の改正をどう自分の投資に取り込めばよいのでしょうか。ここからは、より実践的な視点で整理していきます。なお以下はあくまで考え方の枠組みであり、特定の売買を勧めるものではありません。最終的な投資判断はご自身の責任で行ってください。

① TOBプレミアムの「取りこぼし」を減らす視点

TOBが発表されると、対象会社の株価は買付価格に向けて急騰することが多い、という話を冒頭でしました。閾値が30%に下がり、立会内の買付けも規制対象になることで、これまでよりも早い段階で、より多くの会社が公開買付けという透明な手続きの俎上に載りやすくなります。

これは、見方を変えれば「TOBという形でプレミアムが顕在化する場面が、これまでより増える可能性がある」とも言えます。もちろん、それを事前に的中させるのは容易ではありません。ですが、保有銘柄や監視銘柄について「もし買収を仕掛けられるとしたら、どの株主が、どの取引で、どの水準まで買い得るのか」という想像力を持っておくだけで、突然のニュースに慌てず対応できるようになります。

具体的なイメージを持っていただくために、簡単な数値例を考えてみましょう。ある会社の株価が1,000円のときに、1株1,300円でのTOBが発表されたとします。この場合、市場価格に対する上乗せ幅は300円、率にして30%のプレミアムということになります。発表後、株価は買付価格の1,300円に近い水準、たとえば1,280円あたりまで一気に切り上がるのが典型的な反応です。

ここで株主が考えるべきは、いくつかの論点です。第一に、いま市場で1,280円で売るのと、TOBに応募して1,300円で売るのと、どちらが手取りで有利か。応募には手続きや期間の制約があり、税金の取扱いも含めて単純な価格差だけでは決まりません。第二に、この買付けが成立する見込みはどの程度か。対象会社の経営陣が賛同しているか、対抗する買収者が現れる余地はないか。第三に、買付価格そのものが妥当か。会社の純資産や将来性に照らして安すぎるのではないか、増額の余地はないのか。こうした問いを立てられるかどうかで、同じニュースから引き出せる判断の質が変わってきます。閾値が下がり、こうした場面に遭遇する機会が増えるのなら、なおさら「TOB発表時に何を確認するか」を平時から準備しておく価値があります。

② 大量保有報告書を「読む習慣」をつける

改正で大量保有報告制度の運用が変わるということは、裏を返せば「大株主の動き」を示すこの開示が、これまで以上に重要な情報源になるということです。

大量保有報告書は、EDINETという金融庁の電子開示システムで誰でも無料で閲覧できます。ある会社の株を、どんな投資家が、いつ、どれくらいの割合まで買い増したのか。保有目的の欄に何と書かれているのか。こうした情報は、買収思惑やアクティビストの参戦を読み解く一次情報になります。改正によって共同保有者の扱いや報告様式も見直されますので、「報告書の書きぶりの変化」自体が、今後はシグナルになり得ます。M&Aの兆候を大量保有報告から読み取るという発想は、機関投資家の世界では当たり前のものです。

③ 「買われる側」の条件を考える

閾値が下がるということは、「買われやすい会社」の裾野が広がるということでもあります。では、どのような会社が候補に挙がりやすいのでしょうか。

一般論として語られるのは、たとえば株価が解散価値(純資産)を下回るような低PBRの会社、潤沢な現金や有価証券を抱えながら株価が割安に放置されている会社、安定株主が少なく株主構成が分散している会社、そして親会社と子会社がともに上場している、いわゆる親子上場の会社などです。こうした会社は、買収する側から見れば「割安で、影響力を確保しやすく、経営改善の余地がある」と映りやすいわけです。

ただし、これらはあくまで「狙われやすさ」を考えるための一般的な視点にすぎません。実際にTOBがかかるかどうかは個別事情に大きく左右されますし、思惑だけで買って空振りに終わるリスクも十分にあります。「買われる前提」で投資するのではなく、「事業価値そのものに納得できるか」を主軸に据えたうえで、買収可能性を副次的な上振れ要因として捉えるくらいの距離感が健全だと考えます。

④ 同意なき買収というトレンドを背景として理解する

今回の改正の背景には、同意なき買収の増加という潮流がある、という話をしました。これは制度の話であると同時に、相場のテーマでもあります。

買収をめぐる攻防が活発になれば、買収を仕掛ける側を支援する専門サービス、逆に買収から会社を守る側を支援する専門サービス、そして事業承継や経営改善を目的としたM&Aを仲介・実行するプレーヤーなど、M&Aを取り巻くエコシステム全体に追い風が吹く可能性があります。個別企業の業績は景気や個社要因にも左右されますが、「M&Aが活発になる時代」という大きな絵柄を一つ持っておくと、関連するニュースや決算の読み方が変わってきます。

注意点――制度を「相場の魔法」だと思わないこと

最後に、冷静になるための注意点を。制度改正は確かに重要ですが、それ自体が株価を直接押し上げる魔法ではありません。閾値が下がったからといって、すべての割安株にTOBがかかるわけではありませんし、改正の効果が相場に織り込まれていくスピードも一様ではありません。

大切なのは、制度を「世界の見方を変えるレンズ」として使うことです。同じニュースを見ても、TOBの仕組みと改正の中身を知っている人は、その意味するところをより深く読み取れます。知識は、即効性のある利益ではなく、判断の精度を少しずつ底上げしてくれるものだと捉えておくのがよいでしょう。M&A実務の制度解説に立ち返りたいときは、専門会社の整理が役立ちます。

改正で「動く」関連テーマと、発掘したい5銘柄

ここからは、今回の大きな潮流に関係するテーマと、その文脈で「自分でさらに調べてみたくなる」ような銘柄を5つご紹介します。あえて、トヨタやNTTのような誰もが知る大型株ではなく、まだ広くは知られていない中小型の会社を選びました。銘柄を発掘する楽しみを味わっていただければと思います。

選定の軸は「M&Aを取り巻くエコシステム」です。具体的には、後継者不在の中小企業をつなぐM&A仲介、割安な会社を買って磨き直す事業再生・ハンズオン投資、そして買収をめぐる攻防そのものを支援する専門家、という三つの切り口です。M&Aや経営権争奪が活発になりやすい環境は、これらのプレーヤーにとって事業機会が広がりやすい土壌だと考えられます。

なお、以下はあくまで「テーマを学ぶための入口」としての紹介であり、特定銘柄の購入を推奨するものではありません。記載は調査時点の情報に基づくもので、業績や事業内容は変化します。各社の最新の業績・財務・リスクは必ずご自身で確認し、投資判断はご自身の責任で行ってください。各銘柄には、株価や業績、AI診断などを横断的に確認できる「みんかぶ」のページを添えています。

① オンデック(証券コード7360)――関西発の独立系M&A仲介

オンデックは、大阪を拠点とする独立系のM&A仲介会社です。2020年12月に東証グロース市場へ上場しました。大手が拾いきれない地方の中小企業や小規模案件にも丁寧に対応し、商工会議所や事業引継ぎ支援センターといった公的なネットワークとも連携しながら、事業承継型のM&Aを手がけている点が特徴です。

日本の中小企業では経営者の高齢化と後継者不在が深刻な課題となっており、その解決策としてのM&Aニーズは構造的に拡大しています。今回の制度改正そのものが直接の追い風になるというより、「M&Aが社会のインフラになっていく」大きな流れの中で、独立系の小回りの利く仲介会社がどう存在感を高めていくか、という観点で観察すると面白い一社です。

② 名南M&A(証券コード7076)――東海地盤の老舗アドバイザリー

名南M&Aは、名古屋を中心とした東海地方に強固な地盤を持つM&Aアドバイザリー会社です。名古屋証券取引所に上場しており、中小企業に加えて医療・介護分野のM&Aにも強みを持つとされています。地域に根ざした会計事務所グループを母体とする歴史的な背景もあり、地元企業との信頼関係をベースにした案件組成が持ち味です。

大手のM&A仲介4社が全国区で規模を競う一方で、こうした地域密着型のプレーヤーがどのように差別化を図っていくのか。地方の事業承継という、まさに日本経済の足元の課題に取り組む会社として、地域経済の動向と合わせて見ていくと学びが多いはずです。

③ ブティックス(証券コード9272)――介護業界に特化した異色のM&A

ブティックスは、介護・福祉業界に特化したユニークなビジネスモデルを持つ会社です。介護事業者とサプライヤーをつなぐ商談型展示会「CareTEX」などの展示会事業を柱としつつ、介護・医療・福祉分野の事業者を対象としたM&A仲介サービスを展開しています。

介護業界は、人手不足と経営者の高齢化を背景に、施設の統廃合や事業譲渡といったM&Aニーズが今後さらに高まると見られる領域です。展示会で築いた業界内のネットワークを、そのままM&Aの案件発掘に活かせる点が、汎用的な仲介会社にはない強みと言えます。特定業界に深く根を張る「ニッチトップ」型のM&Aプレーヤーとして、どのような切り口の会社なのかを知っておく価値があります。

④ セレンディップ・ホールディングス(証券コード7318)――買って、磨いて、価値を高める

セレンディップ・ホールディングスは、これまでの3社とは少し毛色が異なります。M&Aを「仲介する」のではなく、自ら割安・好業績の中堅中小企業を買収し、経営に深く関与して価値を高めていく、ハンズオン型の投資・事業会社という性格を持っています。2021年6月に東証グロース市場へ上場しました。

とくにモノづくり(製造業)分野の事業承継・事業再生に強みを持ち、買収した会社の経営を立て直して企業価値を引き上げる、というプロセスそのものを収益源にしています。「割安な会社を見つけて買う」という行為が事業のど真ん中にある会社ですから、M&Aが活発化する環境は、案件の供給という面で追い風になり得ます。買収する側の論理を理解するうえでも、格好の研究対象です。

⑤ アイ・アールジャパンホールディングス(証券コード6035)――TOB攻防の「黒衣」

最後は、今回のテーマに最も近い場所にいるかもしれない一社です。アイ・アールジャパンホールディングスは、企業の株主判明調査や議決権行使の支援、IR(投資家向け広報)やSR(株主向け広報)のコンサルティングを手がける専門会社です。

少し噛み砕くと、この会社は「誰がこの会社の本当の株主なのか」を調べ上げたり、TOBや委任状争奪戦(プロキシーファイト)の局面で、買収を仕掛ける側・防衛する側それぞれを支援したりする、いわば買収攻防の舞台裏を支える黒衣のような存在です。同意なき買収やアクティビストの活動が活発になる環境は、こうした専門サービスへの需要を押し上げる可能性があります。まさに今回の制度改正が描く世界観の中心近くにいる会社であり、その業態を知るだけでもTOBニュースの解像度が一段上がるはずです。

5銘柄に共通する「学びの視点」

ここで挙げた5社は、規模も業態もばらばらですが、いずれも「M&Aや経営権争奪が活発になる時代」というレンズで見ると一本の線でつながります。仲介して案件を成立させる会社、自ら買って価値を高める会社、攻防そのものを支援する会社――役割は違えど、同じエコシステムの住人です。

大切なのは、これらの名前を覚えることではなく、「あるテーマから、それに関係する会社を自分で連想し、調べ、比較する」という思考のプロセスそのものです。今回の制度改正をきっかけに、ぜひご自身でも「他にどんな関連企業があるだろう」と発掘の網を広げてみてください。なお、これらの銘柄は値動きが大きいものも含まれます。繰り返しになりますが、購入の推奨ではありませんので、必ず一次情報と最新の決算を確認したうえで、ご自身で判断してください。

よくある疑問・誤解を整理する

最後の総まとめに入る前に、この改正についてつまずきやすいポイントを、問いと答えの形で整理しておきます。ニュースを読むときの実用的なチェックリストとしてお使いください。なお、以下は制度の一般的な考え方の説明であり、個別ケースの法的判断ではありません。実際の取引における取扱いは、必ず最新の法令・公的なQ&Aや専門家の見解で確認してください。

Q1. 30%を1株でも超えたら、必ずTOBになるのですか

基本的な考え方としては、買付け後の保有割合が30%を超える株式取得には、原則として公開買付けが強制されます。ただし、改正では僅少な買付けに関する例外の新設や、形式的な特別関係者の範囲の見直しなど、細かな調整も同時に行われています。すべての取得が機械的に同じ扱いになるわけではなく、取引の態様や例外規定によって判断が分かれる部分があります。重要なのは「30%という水準が、これまでの3分の1に代わる新しい節目になった」という大枠を押さえることです。

Q2. 立会内、つまり普通に市場で買うのもダメになるのですか

「ダメになる」というより、「これまで規制の外だった市場内の買付けも、30%という閾値に触れる場合には公開買付けの手続きが求められるようになった」というのが正確な理解です。私たち個人投資家が日々行う数百株、数千株単位の売買が問題になるわけではありません。あくまで、経営支配権に影響を及ぼすような大量取得の場面の話です。とはいえ、大株主や買収者にとっては取得手段の自由度が下がるため、買い集めの動きが従来より早期に表面化しやすくなる、という副次的な効果が期待されます。

Q3. すでに3分の1超を保有している大株主は、何か対応が必要なのですか

一般論として、施行日より前から保有していた株式そのものが、施行によって直ちに問題になるわけではありません。論点になるのは、施行日以降に新たに行う買い増しなどが、新しいルールでどう判断されるか、という点です。経過措置や個別の取扱いについては、金融庁が公表している公開買付けに関するQ&Aなどで細かく定められていますので、具体的な場面では必ず一次情報にあたる必要があります。

Q4. TOBがかかれば、その銘柄は必ず儲かるのですか

そうとは限りません。確かにTOBの買付価格には市場価格へのプレミアムが上乗せされることが多く、発表直後に株価が急騰する例は珍しくありません。しかし、買付価格が市場の期待に届かず失望売りを招くケース、対抗的な買収者が現れて思惑が交錯するケース、買収自体が不成立に終わるケースなど、シナリオは一様ではありません。「TOB=必ず利益」という単純な図式で飛びつくのは危険です。発表された条件を冷静に読み解く姿勢が欠かせません。

Q5. 結局、何を見ていればよいのですか

日々のニュースで「TOB」「公開買付け」「大量保有報告」「同意なき買収」「アクティビスト」といった言葉が出てきたら、立ち止まって中身を読む習慣をつけることです。そのうえで、気になる銘柄については大量保有報告書(EDINETで閲覧可能)で大株主の動きを確認し、財務面では現金や純資産に対して株価が割安すぎないか、株主構成は分散していないかといった「買われやすさ」の条件も併せて眺めてみる。こうした地道な観察の積み重ねが、制度の知識を実際の投資判断へとつなげてくれます。

まとめ:2026年5月、相場の「前提」が一つ変わる

ここまで、2026年5月1日に施行される改正金商法のTOB制度見直しについて、仕組みのおさらいから改正の三本柱、個人投資家としての向き合い方、そして関連銘柄までを駆け足で見てきました。最後に、要点を整理しておきます。

今回の改正の核心は、強制TOBの閾値が「3分の1超」から「30%超」へと引き下げられたことです。その背景には、株主総会の出席率という現実を踏まえると、30%程度で事実上の拒否権が成立してしまうという実態がありました。さらに、これまで原則として規制の外にあった市場内取引(立会内買付け)も新たに30%ルールの対象となり、大量取得の「抜け道」がふさがれます。加えて、大量保有報告制度では、協働エンゲージメントを後押しする一方でウルフパック戦術には網をかける、という両面の見直しが行われました。

これらは法務やM&Aの専門家だけの話ではありません。「どんな会社が、どの水準で、買われる舞台に上がりやすくなるのか」という相場の前提そのものを変える可能性を秘めた改正です。TOBプレミアムが顕在化する場面の捉え方、大量保有報告書という一次情報の読み方、そして「買われる側」「買う側」「支える側」というM&Aエコシステムの全体像。これらをセットで理解しておくことが、これからの日本株と向き合ううえで、確かな土台になるはずです。

制度改正は、それ自体が利益を生む魔法ではありません。けれども、世界を見るレンズの解像度を上げてくれます。2026年5月、相場の前提が一つ変わるそのときに、慌てず、むしろ一歩深くニュースを読み解ける自分でいられるよう、今のうちに知識という準備を整えておきましょう。

最後に、改正の全体像を改めて確認したい方のために、金融機関の解説と、M&A実務の観点からの整理を再掲しておきます。

https://www.dir.co.jp/report/research/law-research/securities/20251007_025340.pdf

参考にしたWEBサイト・資料

本記事の作成にあたって参考にした主な情報源を挙げておきます。より正確で詳細な内容を知りたい方は、ぜひ一次情報・専門解説にあたってみてください。

https://www.nli-research.co.jp/report/detail/id=85107?site=nli

https://www.nishimura.com/ja/knowledge/newsletters/ma_250903

https://www.jsri.or.jp/upload/exchange-003-01.pdf

https://www.jpx.co.jp/corporate/research-study/research-group/mklp77000000ow58-att/20240628_2.pdf

https://www.fsa.go.jp/frtc/kikou/2025/20251125_Houmujijou.pdf

https://www.meti.go.jp/press/2023/08/20230831003/20230831003.html

本記事は、改正金商法に関する制度の理解を深めることを目的とした情報提供であり、特定の銘柄の売買を推奨するものではありません。投資にあたっては、ご自身で最新の情報を確認し、自己責任で判断していただきますようお願いいたします。

今回2026年を取り上げた理由は、ルールが変わるという観点で見直す価値があると判断したからです。

読み手目線で言うと、ここから先の3か月で何を確認すべきか、を整理しておきたいですね。

| セクション | 本記事で扱うポイント |

|---|---|

| そもそもTOB(株式公開買付け)とは何か | 需給と中期見通しを確認 |

| TOBは「市場の外で、まとめて株を買う」手続き | リスクと割安性をチェック |

| 「一定の場合にはTOBが義務になる」のがポイント | 投資判断の前提条件を点検 |

| 個人投資家にとってのTOBは「プレミアムと応募判断」 | 関連銘柄との比較で位置付け |

| 改正の全体像――2026年5月1日に何が変わるのか | 次の決算で確認すべき指標 |

| 約20年ぶりの本格的な制度改革 | 構造と業績の関係を整理 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント