- はじめに

- 「次のレーザーテック」の本当の意味

- 半導体は「工程の集合体」として読む

- 市場の成長と株価上昇は別物

はじめに

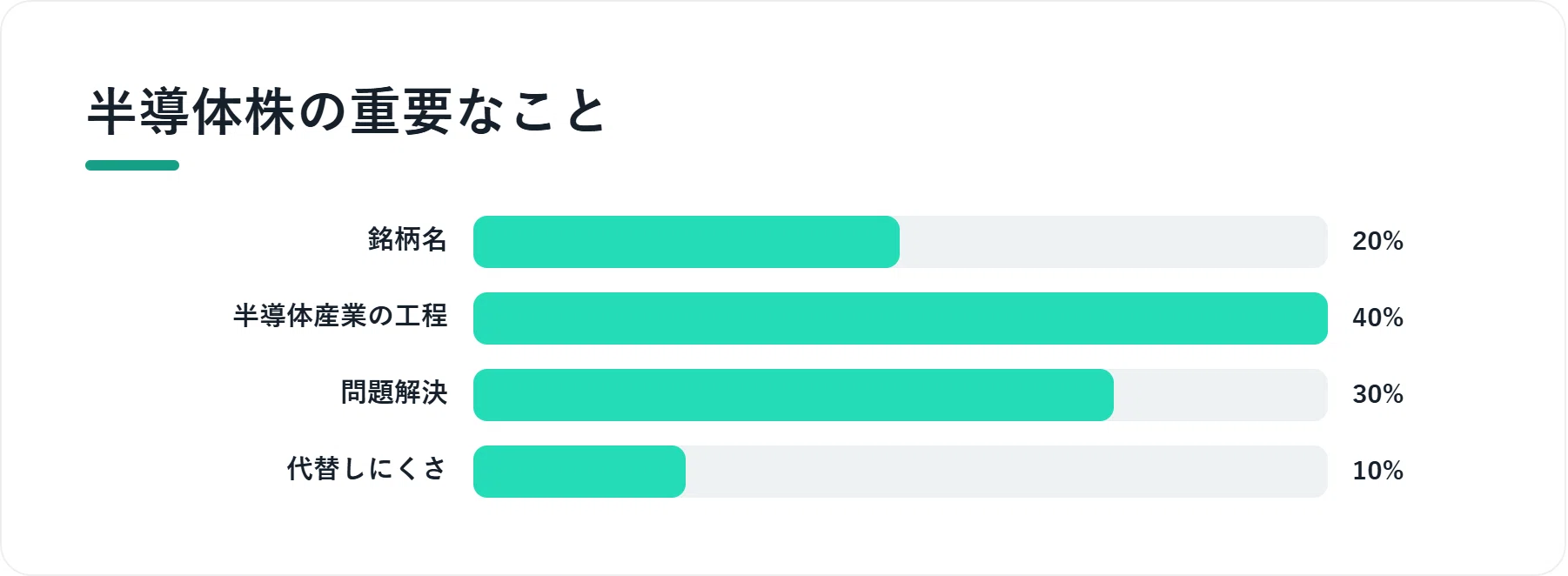

半導体株を調べ始めると、多くの人はまず銘柄名を探そうとする。どの会社が有望なのか。どの会社がAI関連なのか。どの会社が「次のレーザーテック」なのか。検索窓にそう打ち込み、ニュースを読み、株価チャートを眺め、掲示板やSNSの評判を追いかける。もちろん、それらがまったく無意味だとは言わない。しかし、半導体株で本当に重要なのは、銘柄名を覚えることではない。その会社が半導体産業のどの工程にいて、誰のどんな問題を解決しており、その問題がどれほど深く、どれほど代替しにくいのかを理解することである。

「次のレーザーテック」の本当の意味

本書のタイトルにある「次のレーザーテック」とは、レーザーテックの株価を予想するという意味ではない。ましてや、特定の銘柄を買うべきだと勧めるものでもない。ここでいう「次のレーザーテック」とは、半導体製造の中で一見小さく見えるが、実は極めて重要なボトルネックを押さえ、顧客にとって代替しにくい価値を持ち、技術優位が長期的な利益成長に変換される可能性を持つ企業の比喩である。レーザーテックは、EUV向けマスクブランク検査装置など、先端半導体製造における検査領域で強い存在感を示してきた企業として知られている。同社は2017年にEUV光を用いたEUVマスクブランク検査・レビュー装置を発表したと説明しており、このような特定工程の不可欠性が投資家の注目を集める理由になった。

ただし、ここで大切なのは、レーザーテックの表面的な成功をなぞることではない。「検査装置だから良い」「半導体だから上がる」「ニッチだから強い」といった単純な理解では、次の成長企業を発掘するどころか、すでに期待が株価に織り込まれた銘柄を高値でつかむことになりかねない。投資家が学ぶべきなのは、同社がどの工程の、どの技術変化の、どの顧客課題に食い込んだのかという構造である。つまり、レーザーテックを追う前に、レーザーテックを分解しなければならない。

半導体は「工程の集合体」として読む

半導体産業は、ひとつの巨大な業界に見えて、実際には無数の工程と専門領域の集合体である。前工程では、シリコンウエハの上に微細な回路を形成する。そこでは露光、成膜、エッチング、洗浄、検査、計測などの装置と材料が必要になる。後工程では、作られたチップを切り出し、接続し、封止し、検査し、実際の製品に組み込める形にする。さらに、素材の世界では、ウエハ、フォトレジスト、薬液、ガス、研磨材、封止材、放熱材などが半導体の性能と歩留まりを支えている。装置の世界では、各工程を実現する高度な機械とプロセスノウハウが競争力になる。そして設計の世界では、回路、IP、ASIC、SoC、アナログ、車載、産業機器向け半導体など、製造よりも上流にある知的価値が重要になる。

本書では、この複雑な半導体産業を「前工程」「後工程」「素材」「装置」「設計」という5つのレイヤーで読み解く。なぜこの5レイヤーなのか。それは、日本株の半導体関連企業を調べるうえで、最も実践的な分け方だからである。日本企業は、世界の最先端ロジック半導体を大量生産するプレーヤーとしては台湾、韓国、米国の巨大企業と同じ立場にはない。しかし、半導体製造を支える装置、素材、検査、計測、後工程、精密部材、特定用途向け設計などには、世界的に見ても存在感のある企業が多い。経済産業省も半導体を重要な政策領域として位置づけ、半導体・デジタル産業の強化を掲げている。

半導体市場そのものも、再び大きな拡大局面にある。WSTSは2026年の世界半導体市場について成長を見込んでおり、メモリ、ロジック、アナログなどの分野が市場を支えると予測している。さらにSEMIは、半導体製造装置市場について2025年から2027年にかけて拡大を予想し、特にテスト装置や組立・パッケージング装置といった後工程関連の成長にも触れている。 これは、半導体投資が単に前工程だけの話ではなく、後工程、材料、検査、実装、設計支援にまで波及していることを意味する。

市場の成長と株価上昇は別物

しかし、市場が伸びることと、個別企業の株価が上がることは同じではない。ここに半導体株投資の難しさがある。業界全体が成長していても、その成長が特定企業の売上や利益にどれだけ結びつくのかは別問題である。AI半導体が伸びるからといって、すべての半導体関連企業が恩恵を受けるわけではない。HBMが注目されるからといって、すべての後工程企業が高収益になるわけでもない。EUVが重要だからといって、EUVという言葉を資料に書いている会社がすべて勝者になるわけではない。

だからこそ、デューデリジェンスが必要になる。デューデリジェンスとは、難しい専門用語を並べることではない。企業が発表した言葉をそのまま信じることでもない。株価が上がった理由を後づけで説明することでもない。デューデリジェンスとは、投資仮説を作り、その仮説を壊す材料を探し、それでも残る強さを見極める作業である。成長しそうに見える会社を見つけたとき、その成長は一時的な受注増なのか、構造的な需要増なのか。高い利益率は技術優位によるものなのか、単なる円安や製品ミックスによるものなのか。大口顧客への採用は継続的なものなのか、一過性の特需なのか。こうした問いをひとつずつ確認していくことが、半導体株デューデリジェンスの出発点である。

5レイヤーは銘柄探しの「地図」

本書で扱う5レイヤーの視点は、銘柄を探すための地図である。前工程では、微細化や歩留まり改善のために不可欠な技術を持つ企業を探す。後工程では、AI半導体やチップレット、先端パッケージングの流れの中で必要性が高まる企業を探す。素材では、顧客認定、品質保証、長期供給、消耗品性によって利益を積み上げる企業を探す。装置では、プロセスノウハウ、インストールベース、保守サービス、受注残の質を確認する。設計では、日本株では見落とされがちな上流工程の価値を見に行く。

本書は、読者に答えを渡す本ではない。むしろ、簡単な答えに飛びつかないための本である。半導体株の世界では、魅力的な言葉が次々に現れる。AI、EUV、HBM、チップレット、SiC、GaN、先端パッケージング、国内回帰、経済安全保障。どれも重要なテーマである。しかし、その言葉を知っているだけでは不十分である。重要なのは、そのテーマがどの工程に影響し、どの企業のどの製品に関係し、どのタイミングで売上と利益に表れるのかを見極めることである。

「次のレーザーテック」を探すとは、未来の株価を当てることではない。それは、まだ多くの人が見落としている工程の重要性に気づき、その工程で顧客の深い課題を解決している企業を見つけ、その企業の強さが数字に表れるまで追い続けることである。派手なニュースよりも、決算説明資料の小さな一文に注目する。株価の急騰よりも、受注残、研究開発費、顧客認定、用途の広がりに注目する。市場規模の大きさよりも、その会社が本当に代替困難な場所にいるかを確認する。

半導体株は難しい。技術も難しく、サイクルも激しく、株価の変動も大きい。だが、難しいからこそ、工程を分解して考える投資家にはチャンスがある。表面的なテーマ株として見るのではなく、産業の中でどこに価値が生まれ、どこに利益が残り、どこに参入障壁が築かれるのかを丁寧に読む。その姿勢こそが、本書全体を貫く基本である。

銘柄名から入らず、工程から入る

この本を読み進めるうえで、読者に求めたいことはひとつだけである。銘柄名から入らず、工程から入ること。会社名を覚える前に、その会社が半導体のどの場所にいるのかを確認すること。株価を見る前に、顧客がなぜその会社を必要としているのかを考えること。そうすれば、半導体株の見え方は大きく変わる。ニュースに振り回される投資家から、工程を読み、仮説を持ち、自分の判断で企業を追える投資家へと変わっていける。

本書は、そのための実践的な地図である。次章からは、半導体株を「銘柄名」ではなく「工程」で読むための基本から始めていく。

第1章 半導体株は「銘柄名」ではなく「工程」で読む

1-1 半導体株で失敗する人が最初に見落とすもの

半導体株で失敗する人が最初に見落とすものは、株価でも決算でもなく、その会社が半導体産業のどこにいるのかという位置である。多くの投資家は、半導体という言葉をひとつの大きなテーマとして受け止める。AI半導体が伸びる、データセンター投資が増える、HBMが足りない、先端パッケージングが重要になる、国内半導体産業が復活する。そうしたニュースを見て、半導体関連と呼ばれる銘柄を探す。しかし、その時点ですでに大きな落とし穴にはまっている。なぜなら、半導体関連株と呼ばれる企業の中には、AI半導体の成長と直接つながる会社もあれば、ほとんど関係がない会社もあるからである。

半導体産業は、ひとつの直線的な業界ではない。設計があり、材料があり、装置があり、前工程があり、後工程があり、検査があり、実装があり、最終製品がある。さらに、それぞれの工程の中に無数の専門領域が存在する。露光装置に関わる企業と、薬液を供給する企業と、後工程のテスターを作る企業と、車載向けアナログICを設計する企業では、同じ半導体関連株であっても、収益構造も顧客もリスクもまったく違う。にもかかわらず、半導体という一語だけで同じ箱に入れてしまうと、企業の本当の姿が見えなくなる。

半導体株で最初に確認すべきことは、「この会社は何をしているのか」ではなく、「この会社の製品やサービスは、どの工程の、どの課題を解決しているのか」である。たとえば、検査装置メーカーであれば、何を検査しているのか。ウエハなのか、マスクなのか、パッケージ後のチップなのか。前工程の歩留まり改善に効くのか、後工程の品質保証に効くのか。顧客はその装置を使わなくても生産できるのか、それとも使わなければ量産リスクが高まるのか。この問いに答えられないまま銘柄を買うことは、地図を持たずに山へ入るようなものである。

半導体株は、夢の大きさだけで買われる局面がある。AI、EUV、HBM、SiC、チップレットといった言葉は、投資家の想像力を強く刺激する。しかし、株式市場では、魅力的なテーマほど期待が先に織り込まれやすい。テーマが本当に強いかどうか以上に、その企業がテーマの中でどれだけ不可欠な場所を押さえているかが重要になる。AI半導体が成長しても、その会社の製品が採用されなければ意味がない。HBM需要が拡大しても、その会社の装置が対象工程に入っていなければ利益は増えない。国内投資が増えても、その会社の受注につながらなければ株主価値にはならない。

投資家が見落としやすいもうひとつの点は、半導体サイクルの存在である。半導体産業は長期的には成長産業でありながら、短期的には需要と在庫、設備投資と稼働率によって大きく揺れる。業績が急拡大しているときには、それが構造的な成長なのか、サイクル上の一時的な追い風なのかを分けて考えなければならない。逆に、業績が落ち込んでいるときにも、それが競争力の低下なのか、単なる投資先送りなのかを見極める必要がある。この区別ができないと、好決算のピークで買い、悪決算の底で売ることになりやすい。

半導体株で勝つためには、銘柄名よりも先に工程を見る。ニュースよりも先に用途を見る。株価よりも先に顧客の困りごとを見る。その会社が何を作っているかだけでなく、それがなぜ必要とされ、どれほど代替しにくく、今後どの技術変化で重要性が増すのかを確認する。ここを見落とさなければ、半導体株は単なるテーマ株ではなく、産業構造を読む投資対象に変わる。

今回日本株デューデリジェンス:半導体編――前工程を取り上げた理由は、後工程という観点で見直す価値があると判断したからです。

読み手目線で言うと、ここから先の3か月で何を確認すべきか、を整理しておきたいですね。

| セクション | 本記事で扱うポイント |

|---|---|

| はじめに | リスクと割安性をチェック |

| 「次のレーザーテック」の本当の意味 | 投資判断の前提条件を点検 |

| 半導体は「工程の集合体」として読む | 関連銘柄との比較で位置付け |

| 市場の成長と株価上昇は別物 | 次の決算で確認すべき指標 |

| 5レイヤーは銘柄探しの「地図」 | 構造と業績の関係を整理 |

| 銘柄名から入らず、工程から入る | 需給と中期見通しを確認 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント