- 【産業用ロボット世界最大手、エヌビディアとグーグルと相次ぎ協業】ファナック (6954)

- 【世界4大ロボット企業、エヌビディア×富士通連合で本体担う】安川電機 (6506)

- 【NVIDIAと医療・モビリティで協業、ヒト型ロボットも開発】川崎重工業 (7012)

- 【ロボット・部品・特殊鋼を垂直統合する総合機械メーカー】不二越 (6474)

2026年、日本株市場でもっとも熱量を帯びているテーマが「フィジカルAI(Physical AI)」です。これは生成AIの次に来る潮流として、エヌビディアCEOのジェンスン・フアン氏が「市場規模は将来50兆ドルに達する可能性」と語った領域であり、AIをカメラ・LiDAR・センサーなどの物理デバイスと結合させ、ロボットや自動運転車に「現実世界での自律的判断」をさせる技術の総称です。

決定的だったのは2026年3月18日、経済産業省がAI・半導体に関する成長戦略の改定骨子案で「フィジカルAI」を重点分野に位置づけたこと。今夏には政策方針がまとまる予定で、これは事実上の「国策化」を意味します。さらに高市政権の「AI基本計画」でもフィジカルAIは中核に据えられ、経産省AIロボティクス検討会の試算では、ヒューマノイドを中心とする多用途ロボットの世界市場は2040年までに約60兆円規模へと爆発的に膨らむと予測されています。

日本企業にとって、これはまたとない好機です。生成AIの主導権は米中に握られましたが、ロボット本体・精密減速機・サーボモーター・センサー・コネクタといった「フィジカル領域」では日本勢が世界シェア6〜9割を握る領域が数多く存在します。ファナックがエヌビディア・グーグルと、川崎重工業がエヌビディアと、それぞれフィジカルAI協業を発表したのは象徴的な出来事と言えるでしょう。

本記事では、産業用ロボットの本丸銘柄から、精密減速機・モーター・センサーの「ツルハシ銘柄」、そして純国産ヒューマノイド開発を進める産学連合「KyoHA(京都ヒューマノイドアソシエーション)」関連の中小型株まで、フィジカルAIの恩恵を多面的に受ける本命23銘柄を徹底解説します。

【免責事項】

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任において行ってください。記載内容は執筆時点で確認可能な公開情報を基にしておりますが、その正確性・完全性を保証するものではなく、市況・業績・経営状況等は日々変化します。実際の投資にあたっては、各企業のIR資料、有価証券報告書、適時開示等で最新情報を必ずご確認ください。本記事の情報により生じたいかなる損害についても、執筆者・媒体は責任を負いません。

【産業用ロボット世界最大手、エヌビディアとグーグルと相次ぎ協業】ファナック (6954)

◎ 事業内容: 工作機械用CNC装置と産業用ロボットで世界最大手の電気機器メーカー。「ロボット」「ロボマシン」「FA(ファクトリーオートメーション)」「サービス」の4事業で構成され、特に黄色いボディの産業用ロボットは世界中の工場で稼働。CNC装置では世界シェア5割超を誇り、高収益体質と無借金経営でも知られています。 ・ 会社HP:

◎ 注目理由: ファナックがフィジカルAI本命と目される最大の理由は、2025年12月1日に発表された米エヌビディアとのフィジカルAI分野での協業です。エヌビディアの組み込みコンピューターを活用し、ロボットが人の言葉や手の動きから指示を理解して適切な動作を生成できるようにする取り組みで、自社開発の産業用ロボット「MOTOMAN NEXT」とは別のアプローチで本命視されています。さらに2026年5月13日には、米グーグルともフィジカルAI分野で協業すると発表。グーグルの法人向け生成AI「ジェミニ・エンタープライズ」を搭載したロボットシステムを開発し、音声や手書きメモによる指示をAIが理解して作業する仕組みを目指します。世界の二大プラットフォーマーと相次ぎ手を組んだ事実は、ファナックの産業用ロボット世界シェアと膨大な稼働データの価値を裏付けます。これまでロボット操作にはプログラミング知識が必須でしたが、フィジカルAIが浸透すれば「誰でも扱えるロボット」が実現し、市場は爆発的に拡大します。同社はその恩恵を最も直接的に受ける一社です。

◎ 企業沿革・最近の動向: 1956年に富士通信機製造(現富士通)の社内ベンチャーとして発足し、1972年に分離独立。1975年に大阪証券取引所上場、東証一部にも上場。CNCで世界を制した後、産業用ロボット事業を拡大。2025年12月の「2025国際ロボット展」では大ブースを構え、フィジカルAI技術を中心に展示。2025年12月のNVIDIA協業発表後、株価は出来高を伴って急騰し、12月4日には前日比12.98%上昇する場面もありました。

◎ リスク要因: 半導体・自動車向け設備投資の波に業績が大きく左右される景気敏感株。中国市場の動向と為替の影響、競合の追い上げにも要注意です。

◎ 参考URL(みんかぶ):

ファナック (6954) : 株価/予想・目標株価 [FANUC] – みんかぶ

ファナック (6954) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・売

minkabu.jp

◎ 参考URL(Yahoo!ファイナンス):

ファナック(株)【6954】:株価・株式情報 – Yahoo!ファイナンス

ファナック(株)【6954】の株価、チャート、最新の関連ニュース、掲示板、みんなの評価などをご覧いただけます。前日終値、高

finance.yahoo.co.jp

◎ 参考URL(最新の関連ニュース):

「フィジカルAI」の大波に乗る!恩恵を受ける銘柄は?国内ロボティクス技術に再注目!

AIが自律的にロボットや機械を動かす技術「フィジカルAI」が次の成長領域として注目を集めている。AI半導体をリードする米$

www.moomoo.com

【世界4大ロボット企業、エヌビディア×富士通連合で本体担う】安川電機 (6506)

◎ 事業内容: ACサーボモーター・インバータ・産業用ロボットの三本柱で世界をリードする総合電機メーカー。サーボモーターは世界シェア首位級で、産業用ロボット「MOTOMAN」シリーズは溶接・搬送・組立など幅広い用途で採用されています。世界4大ロボットメーカーの一角を占め、日本勢としてはファナックと並ぶ存在感を示しています。 ・ 会社HP:

安川電機

安川電機のオフィシャルサイトです。企業情報のほかサーボモーター、インバーター、産業用ロボットなどの製品・技術をご紹介してい

www.yaskawa.co.jp

◎ 注目理由: 安川電機は、フィジカルAIにおいて「エヌビディア×富士通連合」の物理的本体を担う中核プレーヤーとして注目されています。2025年10月、富士通が米エヌビディアとAI向け半導体の共同開発に加え、フィジカルAI開発の協業を検討すると発表しましたが、その第一弾として安川電機が連携し、エヌビディアの半導体技術を活用したロボットを動かすシステム開発が決まりました。エヌビディアと富士通の「フルスタックAIインフラストラクチャ」構築で、フィジカルAIの「身体」を担う立ち位置は極めて重要です。さらに同社は2025年12月の国際ロボット展でファナックと並ぶ大ブースを構え、AIによる自律動作可能なロボット「MOTOMAN NEXT」を披露。ロボットそのものに加え、サーボモーターという「関節を動かす精密モーター」でも世界トップシェアを持つため、自社ロボット販売と部品供給の両面でフィジカルAI拡大の恩恵を享受できる構造です。

◎ 企業沿革・最近の動向: 1915年創業の老舗で、安川第五郎氏が福岡県北九州市で設立。世界初の全電気式産業用ロボット「MOTOMAN」を1977年に発表し、産業用ロボット黎明期から業界を牽引。2025年8月発表の2026年3月期第1四半期は半導体製造装置関連の需要回復が業績を下支えしました。

◎ リスク要因: 中国市場の景況感に業績が左右されやすく、半導体需給サイクルの影響を強く受けます。為替変動と海外売上比率の高さも変動要因です。

◎ 参考URL(みんかぶ):

安川電機 (6506) : 株価/予想・目標株価 [YASKAWA Electric] – みんかぶ

安川電機 (6506) 今日の株価、予想(AI株価診断など)、チャート推移、ニュース、その他にも今後の見通しや買い時・売り

minkabu.jp

◎ 参考URL(Yahoo!ファイナンス):

(株)安川電機【6506】:株価・株式情報 – Yahoo!ファイナンス

(株)安川電機【6506】の株価、チャート、最新の関連ニュース、掲示板、みんなの評価などをご覧いただけます。前日終値、高値

finance.yahoo.co.jp

◎ 参考URL(最新の関連ニュース):

「フィジカルAI」関連銘柄を紹介!“AI相場”の第二幕と期待される「フィジカルAI」は、AIが現実世界と融合する近い将来において基盤技術となる重要テーマ!

「フィジカルAI」関連銘柄について、アナリストの村瀬智一さんが解説。AIについては、ChatGPTやClaudeをはじめと

diamond.jp

【NVIDIAと医療・モビリティで協業、ヒト型ロボットも開発】川崎重工業 (7012)

◎ 事業内容: 航空宇宙、鉄道車両、船舶、エネルギー、産業用ロボット、二輪車まで手掛ける重工業大手。産業用ロボットでは50年以上の実績を持つロボットアームに加え、医療支援ロボットや四足歩行ロボット「Corleo」など次世代ロボット開発にも積極的。防衛関連企業としての顔も持ちます。 ・ 会社HP:

◎ 注目理由: 2026年5月21日、川崎重工業はNVIDIAと協業し、川崎重工のロボット技術とNVIDIAの「フィジカルAI」技術を融合させた新たなソリューション開発を目指すと報じられました。医療やモビリティー分野を皮切りに協業を進め、米西海岸にロボティクス研究拠点を設置することも明らかになっています。これでファナック・安川電機に続き、日本の大手ロボットメーカー3社が揃ってNVIDIAと組む流れが鮮明となりました。さらに同社は米AIロボティクス企業Dexterityと、トラックへの自動荷積みロボット「Mech」を共同開発しており、物流自動化分野でも実績を積んでいます。注目すべきはヒト型ロボット「Kaleido」の開発で、災害救助・介護用途を視野に入れており、NVIDIAのProject GR00Tのような基盤モデルとの融合で大きな飛躍が期待できます。重工業大手としての多様な事業基盤の上に、フィジカルAIという新たな成長軸が乗る構図は中長期的に魅力的です。

◎ 企業沿革・最近の動向: 1896年に川崎正蔵が川崎造船所を創業したのが起源。航空機・鉄道車両など重工業多角化を進めながら、1969年に国産初の産業用ロボットを開発。2026年5月のNVIDIA協業発表で株価が急騰し、フィジカルAI関連株として一気に注目度が上昇しました。

◎ リスク要因: 重工業ゆえに大型案件の進捗や為替・原材料価格の影響を受けやすく、業績の振れ幅が大きい点に留意が必要です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【ロボット・部品・特殊鋼を垂直統合する総合機械メーカー】不二越 (6474)

◎ 事業内容: 工具、軸受、産業用ロボット、油圧機器、特殊鋼などを手掛ける総合機械メーカー。産業用ロボット分野で長い歴史を持ち、自動車生産ラインの自動化で培ったノウハウを活かしたMZシリーズなど高速・高精度ロボットが強み。ベアリングや油圧機器、特殊鋼まで内製する垂直統合体制が特徴です。 ・ 会社HP:

◎ 注目理由: 不二越がフィジカルAI本命候補として浮上している背景には、独特の事業ポートフォリオがあります。産業用ロボットそのものに加え、ロボットに内蔵されるベアリング・油圧機器・素材(特殊鋼)まで自社で手掛けるため、「頭脳としてのAI」ではなく「現実世界でロボットを動かす身体側」の中核部品とシステムを丸ごと保有しています。フィジカルAIの世界では「AIが賢い」だけでなく「いかに安全・高精度・効率的に動かすか」が勝負どころとなるため、総合機械メーカーとして部品から完成品まで一気通貫で提供できる強みは決定的です。さらに同社はロボットIoTソリューション「NR:Connect」で、ネットワーク接続によるロボットの健全性・稼働率データを自動収集する見える化ソフトウェアも展開済み。フィジカルAIに必要な学習データの蓄積基盤を既に持っている点も見逃せません。協働ロボットCZ10やMZ25など人と共存するロボットも投入しており、「実装フェーズ」への移行を象徴する銘柄です。

◎ 企業沿革・最近の動向: 1928年創業の老舗総合機械メーカー。富山県富山市が本拠地で「マシニング・ベアリング・コーティング・ロボット・特殊鋼」の5技術を融合。2025年12月の国際ロボット展で新型協働ロボットを披露し、株価は3,000円台後半から4,000円台へと水準を切り上げる場面がありました。

◎ リスク要因: 自動車向け売上比率が高く、EV移行や自動車生産動向に影響を受けやすい点、特殊鋼など素材事業の市況変動リスクがあります。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【マテハン世界首位級、フィジカルAI研究拠点「京都Lab」始動】ダイフク (6383)

◎ 事業内容: 半導体製造ライン用の搬送装置や物流倉庫の自動倉庫・コンベヤなど、マテリアルハンドリング機器で世界首位級。空港の手荷物搬送システムや自動車生産ラインの搬送、AGV(無人搬送車)まで、「モノを動かす」あらゆる現場に製品を提供しています。 ・ 会社HP:

◎ 注目理由: ダイフクのフィジカルAIへの本気度を象徴するのが、2025年11月6日に開設された京都市左京区の研究開発拠点「京都Lab」です。AGVやロボットの制御技術、半導体生産ライン向け搬送システムのソフトウェア開発を進め、2027年度には90人体制まで拡大予定。フィジカルAIの活用も含めた研究開発を加速するため、新たに東京Labも2026年に開設します。同社は半導体工場の搬送(クリーンルーム内のFOUP搬送など)で世界の主要半導体メーカーをほぼ独占的に顧客に持ち、データセンター建設ラッシュとフィジカルAI拡大の両方の恩恵を受けられる立ち位置にあります。物流倉庫の自動化需要も人手不足の深刻化で構造的に拡大しており、Amazonの倉庫ロボットに代表されるように「フィジカルAI×物流」は最有力ユースケースの一つ。マテリアルハンドリング世界首位として、AGV制御の高度化やデジタルツインによる倉庫最適化など、フィジカルAI実装の実利を最も多く取れる企業の一社です。

◎ 企業沿革・最近の動向: 1937年大阪で坂口運搬機製作所として創業。マテリアルハンドリングの分野で世界トップクラスへと成長。2025年11月の「京都Lab」開設発表後、フィジカルAI関連株として再評価が進み、「1年で株価2倍が狙えるテーマ株」と紹介されるなど注目が集まりました。

◎ リスク要因: 半導体投資サイクルの影響を強く受け、設備投資の踊り場では受注が鈍化します。為替変動や顧客の設備投資先送りにも要注意です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【精密減速機で世界シェア6割、ロボット関節に必須の「黒子の王者」】ナブテスコ (6268)

◎ 事業内容: 産業用ロボット関節用途の精密減速機で世界シェア約6割、中・重負荷産業用ロボット用RV減速機では9割と圧倒的シェアを誇る精密機械メーカー。自動ドアも世界首位級、鉄道用ブレーキや航空機器、船舶機器、包装機械なども手掛けます。販売先はファナック、安川電機、ボーイング、コマツなど業界の主要プレーヤー。 ・ 会社HP:

◎ 注目理由: ロボットを駆動するモーターは高速回転は得意ですが、強い力(トルク)を出すことは苦手。そこでモーターの回転数を落とす代わりに回転トルクを何十倍・何百倍にも増幅する「精密減速機」が必要となります。ナブテスコのRV減速機はロボットアームを極めて精密に動作させることに長け、ファナック・安川電機をはじめ世界中のロボットメーカーが顧客。フィジカルAI・ロボティクス分野でナブテスコの減速機は事実上「必要不可欠な部品」です。重要なのは、ヒューマノイドロボットのコスト構造において精密減速機が約35%を占める点。「どの国のヒューマノイドが覇権を握っても必要とされる部品メーカー」として、ヒューマノイド産業全体の成長に連動する稀有な立ち位置にあります。経産省の試算ではヒューマノイドを中心とする多用途ロボット市場は2040年に約60兆円規模へ拡大する見通しで、ナブテスコは「フィジカルAIのツルハシ銘柄」の代表格と言えるでしょう。

◎ 企業沿革・最近の動向: 2003年にナブコと帝人製機の経営統合により発足。RV減速機の累積出荷台数は世界最多級。2026年3月期は自動車市場の低迷や半導体回復遅れで業績が下方修正される場面もあったものの、中長期では半導体回復とヒューマノイド需要拡大が大きな追い風となります。

◎ リスク要因: 中国市場の景況感に業績が大きく左右され、足元では大型設備投資の減価償却費負担で短期業績が踊り場にあります。中国メーカーの追い上げにも要注意です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【波動歯車装置で世界シェア5割、欧米AIロボメーカーから引き合い殺到】ハーモニック・ドライブ・システムズ (6324)

◎ 事業内容: 精密制御減速装置「ハーモニックドライブ®」(波動歯車装置)で世界シェア約5割を持つ精密機械メーカー。小型・軽量でありながら高い減速比を実現する独自構造が特徴で、産業用ロボットやヒューマノイドロボットの関節部、半導体製造装置、医療機器、人工衛星まで幅広く採用されています。火星探査車「キュリオシティ」にも採用された実績があります。 ・ 会社HP:

◎ 注目理由: ハーモニックドライブは、小型・軽量・高精度が同時に求められるヒューマノイドロボットのアーム関節に最適な減速機です。同社が2026年に公表した会社資料には「欧米AIロボットメーカーのほぼすべてから引き合いをいただいている」と明記されており、まさにヒューマノイド黎明期の特需が始まっている状況です。さらに同社は参入機会を模索する大手企業各社と連携し、アクチュエーター(駆動装置)やロボットハンドを中心にフィジカルAI対応ロボットアームの共同開発も進めています。ナブテスコがRV減速機(中・重負荷向け)の王者なら、ハーモニックドライブは波動歯車(小型・軽量向け)の王者であり、両者は競合ではなく棲み分けの関係。ヒューマノイドロボットでは小型・軽量の波動歯車の出番が多く、ヒューマノイド市場が2030年に約23兆円規模へ成長すれば(CAGR 39.2%)、同社の業績インパクトは桁違いに大きくなる可能性があります。決算は半導体製造装置向け需要回復で黒字転換が期待される局面です。

◎ 企業沿革・最近の動向: 1955年に米USM社が開発した波動歯車装置の日本独占ライセンスを取得し、1970年に同社設立。1988年に米ハーモニックドライブ社を買収して世界統一ブランドに。2025〜2026年にかけてヒューマノイド関連の引き合いが急増しており、株価も2020年の高値水準を意識する展開です。

◎ リスク要因: ヒューマノイド市場の立ち上がりが遅れた場合、期待先行で買われた株価は調整を余儀なくされます。半導体市況の波にも影響を受けます。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【ロボットを「真っ直ぐ動かす」直動システムの代名詞】THK (6481)

◎ 事業内容: 直動システムの先駆者・THK株式会社(東京証券取引所プライム市場、証券コード6481)。LMガイド(リニアモーションガイド)の世界的パイオニアで、機械要素を「真っ直ぐ動かす」分野で世界トップクラスのシェアを誇ります。ボールねじ、リニアモーター、アクチュエータなど直動関連製品を幅広く展開し、工作機械・半導体製造装置・医療機器・産業用ロボット・自動車生産設備など、ありとあらゆる「動く機械」の現場に製品が組み込まれています。 ・ 会社HP:

◎ 注目理由: フィジカルAIは「ロボットや機械が現実世界で正確に動く」ことが前提です。その「正確に動かす」根幹を支えるのがTHKの直動システムです。LMガイドは産業用ロボットだけでなく半導体製造装置、医療ロボット、AMR(自律走行搬送ロボット)、サービスロボットまで広範に採用されており、フィジカルAIが浸透する分だけ需要が拡大する構造を持ちます。特に注目すべきは、同社がリニアモーターアクチュエータやAMR向け製品群を強化している点で、「ピッキングロボット」「予知保全」「AMR」といったキーワードがフィジカルAIと直結する位置にあります。製造業の自動化レベルが上がれば上がるほど、複雑な動きを直線運動の組み合わせで再現する必要が増し、THKの製品ポートフォリオの厚みが効いてきます。世界中の工場・倉庫の自動化進展と歩調を合わせて成長が見込める「黒子のチャンピオン」として、フィジカルAI時代の長期保有候補に値します。

◎ 企業沿革・最近の動向: 1971年4月設立。創業者の寺町博氏が世界に先駆けてLMガイドを開発・実用化。「Toughness」「High Quality」「Know-how」の頭文字がTHKの社名由来です。世界4極(日本・北米・欧州・アジア)で37の生産拠点を展開し、グローバルなサプライチェーンを構築しています。

◎ リスク要因: 工作機械や半導体製造装置の設備投資サイクルに業績が連動し、景気敏感株としての性質を持ちます。中国メーカーの追い上げと為替変動にも要注意です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【総合モーターメーカー最大手、ロボットの「筋肉」を握る】ニデック (6594)

◎ 事業内容: 総合モーターメーカー世界最大手(旧社名・日本電産)。精密小型モーター(HDD用で世界首位)、車載用モーター、家電・商業・産業用モーター、機器装置、電子・光学部品まで、モーターに関するあらゆる製品を手掛けます。連結子会社343社を擁し、産業用ロボットや工作機械、AIデータセンター向け水冷モジュールなど領域は多岐にわたります。 ・ 会社HP:

◎ 注目理由: モーターは「ロボットの筋肉」であり、フィジカルAIが現実世界で動くためには高精度なモーター制御が不可欠です。ニデックは小型精密モーターから車載モーター、産業用大型モーターまでフルラインナップを揃え、ロボットや自律機器に必要な動力源を多面的に供給できる希有な存在。さらに同社はAIデータセンター向け水冷モジュールでも新分野を切り拓いており、フィジカルAIを支える「電力供給」「冷却」「動力」の三領域すべてで成長機会を捕捉しています。子会社ニデックドライブテクノロジー(旧日本電産シンポ)は精密減速機でも世界有数のシェアを持ち、グループとしてロボットの「関節」も内製可能。これはナブテスコ・ハーモニックドライブと並ぶ重要ポジションです。2025年4月にニデックモビリティとニデックエレシスを経営統合し、車載事業の最適化を進めるなど、構造改革も継続中です。

◎ 企業沿革・最近の動向: 1973年7月に永守重信氏が京都で創業。「世界一の総合モーターメーカー」を目指してM&Aを駆使し急成長。2023年に社名を日本電産からニデックに変更しグローバル展開を加速。AIデータセンター向け水冷モジュールが新たな戦略商材として注目されています。

◎ リスク要因: EV市場拡大鈍化の影響でトラクションモーター事業は収益性最優先へ転換中。中国市場の競争激化や為替変動も業績に影響します。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

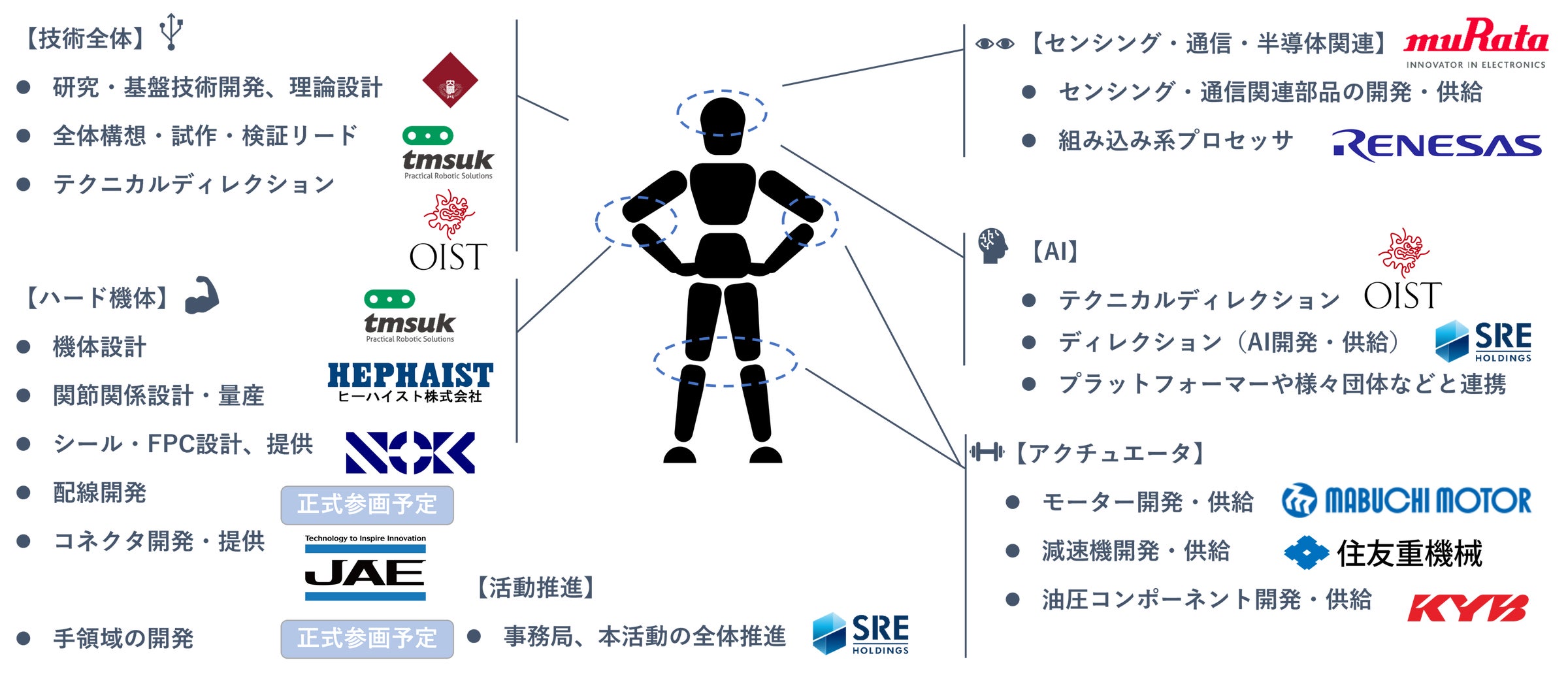

【小型モーター世界最大手、KyoHA参画でヒューマノイド本命に】マブチモーター (6592)

◎ 事業内容: 直流小型モーターで世界最大手。自動車のパワーウィンドウやドアミラー用モーター、電動工具や生活家電向けモーターなど、用途別小型モーターでトップシェアを誇ります。中国を中心に世界規模で生産体制を構築し、年間数十億個規模のモーターを供給しています。 ・ 会社HP:

◎ 注目理由: マブチモーターのフィジカルAI関連での注目度を一気に高めたのが、純国産ヒューマノイドロボット開発を目指す産学連合「KyoHA(京都ヒューマノイドアソシエーション)」への参画です。早稲田大学・テムザック・村田製作所・SREホールディングスが設立した同連合に、同社は早期から名を連ね、ヒューマノイドの「筋肉」となるモーター部品の供給で中核的役割を担う見込みです。ヒューマノイドロボットは1体あたり数十個のモーターを搭載するため、小型モーター世界最大手の同社が市場立ち上がり期に獲得できるシェアは非常に大きい可能性があります。さらに同社の小型モーターは精密制御に強く、ロボット指先の繊細な動作に必要なトルク・回転精度を実現できる技術力を持っています。経産省AIロボティクス検討会の試算で2040年に60兆円規模となる多用途ロボット市場は、マブチモーターにとって既存顧客の自動車部品とは異なる新たな成長軸となります。

◎ 企業沿革・最近の動向: 1946年に馬渕健一氏が「関西理科研究所」を創業。1954年に小型モーター事業に進出し、おもちゃ向け馬蹄形磁石モーターのヒットで急成長。現在は自動車部品向けが売上の中心ですが、KyoHA参画によりロボット事業が新たな柱に育つ期待が高まっています。

◎ リスク要因: 自動車生産動向に業績が左右され、EV化や自動車部品の構造変化に対応する必要があります。中国の地政学リスクも考慮すべきです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【重工大手×KyoHA参画でヒューマノイド減速機の新本命】住友重機械工業 (6302)

◎ 事業内容: 減速機(サイクロ減速機)、油圧機器、産業機械、建設機械、造船、環境エネルギー設備など幅広い事業を展開する重工業大手。精密減速機ではナブテスコ・ハーモニックドライブと並ぶ世界主要メーカーの一角を占め、ロボット用途を含む幅広い分野で実績を持ちます。 ・ 会社HP:

◎ 注目理由: 住友重機械工業がフィジカルAI関連で急浮上した最大の理由は、2025年12月に発表された純国産ヒューマノイドロボット開発連合「KyoHA」への新規参画です。同社のドライブテクノロジーズSBUは「ハーモニックプラネタリ」など3つの減速機ブランドを持ち、ヒューマノイド向けに最適化された次世代減速機の開発で中心的役割を担います。減速機はヒューマノイドロボットのコスト構造の約35%を占める最重要部品であり、ナブテスコ・ハーモニックドライブと並ぶ「第三の選択肢」を提供できる同社の存在は、国産ヒューマノイドの量産化において戦略的意味を持ちます。さらに同社は重工業として培った油圧機器・産業機械の技術蓄積があり、ヒューマノイドだけでなく四足歩行ロボット、モバイルマニピュレーター(モバイル型多用途ロボット)など多用途ロボットへの応用範囲も広い点が魅力。日本のヒューマノイド産業再興という国策的なテーマに本気でコミットしている点でも、長期的な評価が高まっています。

◎ 企業沿革・最近の動向: 1888年に住友家の別子銅山機械工場として創業した日本有数の老舗重工業企業。サイクロ減速機は1936年に旧西ドイツのローレンツ社から技術を取得して以来、改良を重ねて世界的なブランドに成長。2025年12月のKyoHA参画発表でロボット関連企業として再評価されています。

◎ リスク要因: 重工業ゆえに大型案件の動向や為替・原材料価格の影響を強く受け、業績の振れ幅が大きいです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【カスタムSoCの実力派、Armの戦略転換で恩恵期待】ソシオネクスト (6526)

◎ 事業内容: システムオンチップ(SoC)の設計・開発・販売を主力とするファブレス半導体企業。富士通とパナソニックのSoC事業を統合して2015年に発足。自動車向け統合HMIソリューションや車載用カメラソリューション、産業用コネクテッドソリューション、ファクトリーオートメーションソリューションなど、フィジカルAIに直結する用途のカスタムSoCを多数手掛けています。 ・ 会社HP:

◎ 注目理由: フィジカルAIの発展に伴い、半導体の実装先は自動車・ロボット・FA・エッジ端末など多様化します。経産省のAI・半導体WG資料でも、エッジ側の情報処理需要が高まる中で先端ロジック・メモリに加え、センサーやマイコン等のアナログ・レガシー領域の重要性が高まると指摘されており、ソシオネクストのカスタムSoCはまさにこの「エッジAI実装」の中核を担います。さらに同社はトヨタ・デンソー・ルネサスらが参画する車載用SoC研究組合「ASRA」のメンバーで、2030年以降の量産車向けチップレット技術を共同開発中。自動運転というフィジカルAIの最重要応用分野でも国策プロジェクトの中心にいます。市場ではArmが従来のIPライセンス提供から自社開発カスタムCPU戦略へ転換する動きが報じられており、長年Armアーキテクチャでカスタムシリコンを手掛けてきたソシオネクストは「Armの自社CPU戦略を裏で支える存在」として有力候補。米モルガン・スタンレーがArmに対して「NVIDIAモーメントが来る」と強気評価を出した恩恵を受け得る立場です。

◎ 企業沿革・最近の動向: 2015年3月に富士通セミコンダクターとパナソニックのSoC事業統合により発足。2022年に東証グロース市場へ上場し、2023年プライム市場に区分変更。米メタなどとの取引拡大で業績V字回復が期待される局面です。

◎ リスク要因: 半導体市況の変動と特定顧客への依存度の高さがリスク。先行開発投資の継続で短期的な利益は圧迫されやすいです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【車載マイコン世界トップクラス、KyoHA参画で頭脳役へ】ルネサスエレクトロニクス (6723)

◎ 事業内容: 車載・産業・IoT向けマイコン(MCU)とアナログ半導体の大手。日立・三菱・NECの半導体事業統合により誕生し、車載マイコンでは世界トップクラスのシェアを誇ります。SoCやパワー半導体、無線通信ICまで幅広く展開し、自動運転やフィジカルAIに必須の制御半導体を供給しています。 ・ 会社HP:

◎ 注目理由: ルネサスは2025年12月、純国産ヒューマノイドロボット開発を目指す「KyoHA(京都ヒューマノイドアソシエーション)」へ新規参画。ヒューマノイドの「頭脳」となるマイコン・SoC供給で中核的役割を担います。同社の車載マイコンは自動運転というフィジカルAIの最重要応用先で既に圧倒的シェアを握っており、ロボット向けへの技術応用は自然な拡張です。さらに同社はトヨタ・デンソーらと車載用SoC研究組合「ASRA」を結成、2030年以降の量産車向けチップレット技術を共同開発中で、自動運転×AI×半導体という国策プロジェクトの中心人物の一社。経産省が「フィジカルAIの発展に伴いセンサーやマイコンの重要性が高まる」と明記している通り、エッジAI実装の主役は半導体大手であり、ルネサスはその筆頭格です。生成AIブームでクラウド向け高性能半導体は米国勢が席巻しましたが、フィジカルAIで重要なのは「現場で動く小さな頭脳」であり、ここでは日本勢の存在感が際立ちます。同社は技術と市場の両面でフィジカルAI時代の本命に位置します。

◎ 企業沿革・最近の動向: 2010年4月にルネサステクノロジ(日立・三菱半導体統合)とNECエレクトロニクスの合併により発足。経営再建を経て車載・産業向けで世界トップクラスへ復活。M&Aで通信・アナログ半導体を強化中。2025年12月のKyoHA参画でロボット領域への展開を本格化しています。

◎ リスク要因: 車載市場の動向と半導体市況サイクルに業績が連動。為替変動と地政学リスク(米中対立など)にも要注意です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【センサー×AIで予知保全・異常検知、医療×製造の両軸】オムロン (6645)

◎ 事業内容: PLC(プログラマブル・ロジック・コントローラ)、各種センサー、安全制御機器など制御機器(IAB)事業を主力に、ヘルスケア(家庭用血圧計世界トップシェア)、車載部品、社会システムを展開。「センシング&コントロール+シンク」を核技術として、AIによる異常検知・予知保全を実現する製造現場のスマート化を推進しています。 ・ 会社HP:

◎ 注目理由: オムロンは「ロボットの目・耳」となる各種センサーと「神経」となるPLC(制御装置)の両方で世界的存在感を持ちます。製造現場でAIがカメラやセンサーから得た情報を解析し、作業ロボットに最適な動作を指示する――まさにフィジカルAIの基本構造の両端を押さえている企業です。同社はNVIDIAとも連携し、デジタルツインを通じて遠隔から工場の状況を把握できる仕組みを実証しており、熟練技術者が一箇所にいながら世界中の工場のトラブルシューティングを行える未来を先取りしています。さらに製造現場で蓄積した「現場の異常検知データ」というデジタルアセットは、生成AI時代に他社が容易に追いつけない参入障壁となります。フィジカルAIは「ソフト単体では成立せず、学習データ取得・現場の安全設計・システム統合までを含めて初めて価値が出る」性質を持ちますが、オムロンはそのフルスタックを提供できる稀有な企業の一つ。ヘルスケア事業との連携で医療ロボット領域への展開余地もあり、テーマの広がりは大きいです。

◎ 企業沿革・最近の動向: 1933年に立石一真氏が大阪で立石電機製作所として創業。1990年にオムロン株式会社へ社名変更。2020年代前半に構造改革を進め、ROEとPBRの改善に取り組んでおり、財務体質の強化と成長分野への投資を両立中です。

◎ リスク要因: 中国市場の景況感に大きく左右され、PER水準に対する業績改善ペースが鈍化すると株価調整リスクがあります。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【小型コネクタの巨人、KyoHA参画でヒューマノイド配線の本命】日本航空電子工業 (6807)

◎ 事業内容: 産業用・車載用・航空宇宙用などのコネクタを主力とする電子部品メーカー。NEC系で、コネクタ事業のほか、航空宇宙関連の慣性センサーや車載用入力デバイス(ステアリングスイッチなど)も手掛けます。コネクタは小型化・高密度化が進む電子機器の必需品で、特に車載用コネクタでは高い信頼性が評価されています。 ・ 会社HP:

◎ 注目理由: 日本航空電子工業は2025年12月、純国産ヒューマノイドロボット開発を目指す「KyoHA」へ新規参画。ヒューマノイドロボットには1体あたり数百から数千個のコネクタが使われ、関節・センサー・モーター・制御基板を相互に接続する「血管・神経」の役割を果たします。同社の小型・高密度コネクタは振動や繰り返し動作に強く、ヒューマノイドの過酷な使用環境で求められる信頼性を満たします。さらに航空宇宙関連で培った慣性センサー(IMU)技術はヒューマノイドの姿勢制御に直結し、コネクタとセンサーの両面でロボット産業に貢献可能。フィジカルAI時代に求められる「物理的な接続性」と「精密な姿勢検知」の二刀流は同社ならではの強みです。経産省が「フィジカルAIの発展に伴い半導体の実装先アプリケーションが多様化」と指摘する通り、車載・ロボットなど用途別に最適化された電子部品の需要は構造的に拡大します。NEC系列企業ながら独立性が高く、技術志向の経営で着実に存在感を高めています。

◎ 企業沿革・最近の動向: 1953年にNEC(当時の日本電気)の通信機・電子部品部門が分離して設立。航空電子という社名通り、当初は航空機向け電子機器が中心でしたが、現在はコネクタが売上の中心。2025年12月のKyoHA参画でロボット領域への展開期待が高まっています。

◎ リスク要因: 車載市場の動向と海外メーカーとの価格競争が業績に影響。為替変動の影響も受けやすいです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【人工知覚「機械の目」のARM的存在、フィジカルAI純粋プレー】Kudan (4425)

◎ 事業内容: 人工知覚(Artificial Perception)技術の世界最大級の独立専業企業。空間・立体認識技術「GrandSLAM」を中核に、自己位置推定と空間把握を行う「Visual SLAM」、距離計測の「LiDAR SLAM」、AIとSLAMを融合させた「SLAM×AI」などを開発。ロボット・ドローン・自動運転車・AR/VRなど、機械が現実世界を認識するための基盤技術をライセンス供与しています。 ・ 会社HP:

◎ 注目理由: Kudanはフィジカルai純粋プレーとして、東証グロース市場の中で最も注目される銘柄の一つ。同社の人工知覚技術は「機械の目」に相当する基盤ソフトウェアで、ロボットや自動車が「自分はどこにいて、周囲はどうなっているか」を理解するために不可欠です。アナリストからは「人工知覚(AP)技術の世界最大級の独立専業企業、少数精鋭で狙うARM的ポジション」と評され、ARMのようにライセンスビジネスで世界中のロボット・自動車・ドローンメーカーに技術を供給する戦略を取ります。2026年3月期は売上高が前期比131.3%増の11.9億円となり、フィジカルAI市場の本格化を背景にデジタルツイン・ロボット向けで多角的に売上が伸長。2027年3月期は売上高10.3億円計画も営業損失340百万円まで損失縮小を目指す方針で、いよいよ営業黒字化が視野に入ります。固定費削減と顧客基盤の広がりが進めば、ライセンス収益のレバレッジが効いて利益が急拡大する可能性を秘めた銘柄です。Kudan PRISMを中心としたDXソリューションも開始し、自社製ハードを活用した市場開拓も進めています。

◎ 企業沿革・最近の動向: 2011年にイギリスで創業。2018年に東証マザーズ(現グロース)へ上場。日本発のグローバルフィジカルAIスタートアップとして、世界各国の主要ロボット・自動車・ドローンメーカーと提携。2026年に入りフィジカルAIテーマ株として再評価が進み、株価は大きく上昇しています。

◎ リスク要因: 業績は赤字基調が続いており、為替差損益の見積もりが困難。少数のライセンス顧客に依存する構造もリスク。期待先行で株価が変動しやすい点に注意。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【NVIDIAと共同開発、フィジカルAI協業の「日本側の窓口」】富士通 (6702)

◎ 事業内容: ITサービス国内首位の総合ITベンダー。クラウド、スーパーコンピューター(「富岳」開発主体)、ネットワーク機器、半導体設計、AIプラットフォームまで幅広く手掛けます。デジタルサービスへの事業構造転換を進めており、生成AI「Takane」やフィジカルAIに関する研究開発も加速中。 ・ 会社HP:

◎ 注目理由: 富士通は2025年10月3日、米エヌビディアとAI向け半導体を共同開発するほか、フィジカルAIの開発で協業を検討すると発表。これは日本企業がNVIDIAのフィジカルAI戦略の「日本側窓口」になることを意味する重要発表でした。さらに具体策として、エヌビディアの半導体技術を活用して安川電機と協働してロボットを動かすシステムを開発することも明らかに。これは「NVIDIA(半導体・AIプラットフォーム)×富士通(システム統合・AI)×安川電機(ロボット)」というフィジカルAI日本連合の中核となる枠組みであり、富士通はそのハブとなる立ち位置です。同社は世界最高クラスのスパコン「富岳」開発で培った大規模計算能力と、長年蓄積した日本のものづくり現場へのITソリューション提供実績を持ち、フィジカルAIの実装に必要な「現場知見」と「最先端AI」を橋渡しできる稀有な存在。生成AIで出遅れた感がある同社にとって、フィジカルAIは「日本企業の強みを活かしてグローバル競争で再浮上できる領域」であり、戦略的重要性は極めて高いです。

◎ 企業沿革・最近の動向: 1935年に富士電機製造から通信機部門が分離して富士通信機製造株式会社として設立。1967年に富士通株式会社に社名変更。1972年にはCNC装置のファナックを分社化。2020年代に入りデジタルサービス企業への構造転換を進め、2025年のNVIDIA協業発表でフィジカルAI関連株として再評価されています。

◎ リスク要因: ITサービス事業の競争激化と人件費上昇圧力。生成AI領域で米中勢に対して優位性を打ち出せるかが課題です。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【装着型ロボット「HAL」の大学発ベンチャー、医療×介護で実装】CYBERDYNE (7779)

◎ 事業内容: 筑波大学発のロボットベンチャー。サイバニクス技術(IoH/IoT、ロボット、AI融合)を駆使した世界初の装着・サイボーグ型ロボットスーツ「HAL(Hybrid Assistive Limb)」を中核に、医療・介護福祉・生活職場分野で展開。AI搭載の搬送ロボットや清掃ロボット、バイタルセンサーなども手掛けます。 ・ 会社HP:

◎ 注目理由: CYBERDYNEは「人と一体化するフィジカルAI」の代表的存在です。HALは装着者の生体電位信号をセンサーで読み取り、装着者の意思に従って関節を動かす――まさに人間の身体機能をフィジカルAIで拡張する技術で、医療現場では患者の身体機能改善・機能再生を目的としたロボット治療機器として、介護福祉分野では自立支援機器として、建設・工場では作業支援機器として多用途に活用されています。2026年3月期第3四半期決算では売上収益が前年同期比8.7%減の28.93億円となったものの、営業損失は61.3%減の2.74億円に改善、親会社所有者帰属四半期利益は1.9億円を計上し前年同期の損失から黒字転換。資産合計490億円、現金及び現金同等物91.97億円と財務基盤は安定しており、長期視点で実装段階に入ったフィジカルAI企業として評価できます。フィジカルAIが「人と機械の共存」を進化させる方向に発展する中、人間の身体能力を直接拡張する装着型ロボットは独自のニッチを持つ稀有な存在です。

◎ 企業沿革・最近の動向: 2004年6月に筑波大学発のベンチャーとして山海嘉之教授らが設立。2014年に東証マザーズ(現グロース)へ上場。医療機器としての薬事承認を世界各国で取得し、グローバル展開を推進。スタートアップへの出資も積極的に行い、エコシステム形成を狙っています。

◎ リスク要因: 業績は黒字転換したものの不安定で、非上場株式の評価損益で四半期利益が振れやすい構造。装着型ロボット市場での競合増加も意識すべきです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【マッスルスーツでヒューマノイドの最前線にいる町工場】菊池製作所 (3444)

◎ 事業内容: 板金加工・成形・金型開発・試作を主力とする精密部品メーカー。家電・自動車・精密機器向けの試作品製作で実績を持ち、近年は作業補助ロボット「マッスルスーツ」事業に注力。介護用・産業用ロボットの製造にも進出し、東京理科大学発の技術を製品化した経験を持ちます。 ・ 会社HP:

◎ 注目理由: 菊池製作所は2026年4月、中国の北京で開催された人型ロボットハーフマラソンの記録を目の当たりに「フィジカルAI関連株が軒並み快走」する中で25%超の急騰を演じたことで一気に脚光を浴びました。同社は単なる町工場ではなく、東京理科大学発の作業補助ロボット「マッスルスーツ」を製品化した実績を持ち、ヒューマノイド・ウェアラブルロボットの分野で具体的なノウハウを蓄積している希少な存在。試作・金型事業で培った「あらゆる部品を作れる」総合的なものづくり力は、ヒューマノイドのように新規部品の試作と量産の両方が必要な分野で大きな武器となります。同社は決算説明会で「ロボット・装置分野で取引先の製品化進捗」を成長ポイントとして挙げており、フィジカルAIの量産フェーズで取引先となる可能性のあるロボットメーカーが順調に進捗すれば、業績インパクトは大きくなります。時価総額が小さく、テーマ性に対する株価反応が非常に大きい点もデイトレーダーやスイングトレーダーから注目される理由です。

◎ 企業沿革・最近の動向: 1958年に菊池武氏が東京都八王子市で創業。試作・金型から量産まで一括対応する体制で成長し、2014年に東証JASDAQ(現スタンダード)へ上場。マッスルスーツ事業はベンチャー的位置づけでしたが、フィジカルAIブームで再評価されています。

◎ リスク要因: 時価総額が小さく株価変動が極めて激しい。試作・金型事業の景気敏感性も高く、半導体製造装置や自動車生産動向に左右されます。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【小径直動軸受世界トップ、KyoHA参画の隠れた本命】ヒーハイスト (6433)

◎ 事業内容: 円筒直動軸受の専門メーカー。ボールねじや直動ガイドといった精密機械部品で、小径リニアボールブッシュ世界NO.1を目標に掲げる。THKやホンダグループ向けの精密部品が主力で、ミクロンレベルの超精密加工技術に強みを持ちます。 ・ 会社HP:

◎ 注目理由: ヒーハイストは2025年10月、純国産ヒューマノイドロボット開発連合「KyoHA」への参画を発表した中小型銘柄として大きな注目を集めました。同社の球面軸受は早稲田大学の2足ヒューマノイドロボット「WABIAN-2RIII」にも採用されるなど、ヒューマノイド分野で具体的な実績を持ちます。精密さが求められるファクトリーオートメーション分野や工作機械向けで実績を積み、特に直動機器(リニアブッシュ)はTHKに次ぐポジションを築いています。ヒューマノイドロボットでは関節・指先などの精密な動きを実現するために超精密軸受が大量に必要となり、小径分野で世界トップを目指す同社にとって新たな成長機会となります。時価総額が約80億円と小さく、KyoHAでの開発成果が量産フェーズに移行した際の業績インパクトは相対的に大きい点が魅力。2026年3月期は産業用機械の需要回復遅れとレース用部品レギュレーション変更で売上27.1%減となりましたが、KyoHA参画やフィジカルAI需要の波及で次期は反転攻勢が期待される局面です。

◎ 企業沿革・最近の動向: 1947年に「ヒーハイスト精工」として埼玉県川越市に創業。直動機器の専門メーカーとして発展し、東証スタンダード市場に上場。中期経営計画「Hephaist Vision65」でスマート生産・直動機器の製品力強化を掲げ、KyoHA参画で新たな成長軸を獲得しました。

◎ リスク要因: THK向け売上比率が高く相手先依存のリスクがあり、産業用機械の設備投資動向に業績が左右されます。時価総額の小ささから株価変動も激しいです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【ホンダ系自動車部品からヒューマノイドへ、技術転用の本命】武蔵精密工業 (7220)

◎ 事業内容: ホンダ系の自動車部品メーカー。パワートレイン用ギア(差動機構・減速機構・変速機構)、リンケージ&サスペンション部品、ステアリング部品、二輪車用トランスミッション部品を主力に、近年はリチウムイオンキャパシタや次世代エネルギーソリューションへの事業展開も推進。約8割がホンダ向けの売上構成で、海外に工場を積極展開しています。 ・ 会社HP:

https://www.musashi-hd.co.jp/◎ 注目理由: 武蔵精密工業がフィジカルAIで注目される理由は、自動車向けに磨き上げた「精密ギア・減速機構」の技術がヒューマノイドロボットの関節部品にそのまま転用できる点にあります。同社のディファレンシャルやプラネタリ機構は、トルクの精密制御と耐久性が要求される自動車分野で世界中の自動車メーカーに採用されており、この技術力はヒューマノイドの関節(特に脚部の大トルク関節)に強みを発揮します。さらに2026年5月にはAIデータセンター向けキャパシタ需要増との見方でストップ高買い気配となるなど、データセンター関連としても物色されており、フィジカルAIエコシステム全体(ロボット本体+AIデータセンター)の両面で恩恵を受け得る稀有な立ち位置です。ホンダがヒューマノイドロボット「ASIMO」で世界をリードした経緯から、ホンダ系部品メーカーがヒューマノイド再興期に技術を提供する素地は十分にあり、市場では「自動車部品メーカーのヒューマノイド転換」のシンボル銘柄として認識されつつあります。

◎ 企業沿革・最近の動向: 1938年に武蔵製作所として愛知県豊橋市で創業。ホンダ系部品メーカーとして急成長し、世界中に工場を展開。エネルギーソリューション事業への投資や欧州事業の再構築など、構造改革を進めながら新成長分野の開拓を推進中です。

◎ リスク要因: ホンダ向け売上比率が高く、特定顧客依存リスクが大きい。欧州での構造改革費用や自動車市場の動向に業績が左右されます。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【積層セラコン世界首位、KyoHA設立メンバー】村田製作所 (6981)

◎ 事業内容: 積層セラミックコンデンサ(MLCC)で世界シェア約4割の電子部品最大手。MLCCのほか、リチウムイオン電池、Wi-Fi/Bluetoothモジュール、各種センサー、フィルター、コイルなど、電子機器の根幹を支える部品を幅広く展開。スマートフォン、自動車、産業機器、データセンターなど、あらゆる電子機器に同社製品が組み込まれています。 ・ 会社HP:

◎ 注目理由: 村田製作所は純国産ヒューマノイドロボット開発を目指す「KyoHA」の設立メンバー(早稲田大学、テムザック、SREホールディングスと共同設立)として、フィジカルAI国策化の中核に位置します。ヒューマノイドロボットには高密度な電子回路と高度なセンサーが必要であり、村田製作所のMLCC・センサー・通信モジュールはまさにヒューマノイドの「神経系」を構成する必須部品です。同社の中島規巨社長自らが新団体設立に名を連ねた経緯からも、ロボット産業を新たな成長分野として戦略的に位置づけていることが分かります。さらに村田製作所はAIデータセンター向けMLCC需要の急増(生成AIサーバーは従来の数倍のMLCCを使用)でも恩恵を受けており、「フィジカルAIロボット+AIデータセンター」という二重の追い風を捉える稀有な存在です。世界中のロボットメーカーが同社製品なしには製品を作れない構造は強固な参入障壁となり、フィジカルAI市場拡大の長期トレンドを最も確実に取れる銘柄の一つと言えます。

◎ 企業沿革・最近の動向: 1944年に村田昭氏が京都市で創業。MLCCで世界シェア首位の地位を築き、近年はリチウムイオン電池事業(ソニーから買収)も拡大。2025年7月のKyoHA設立で日本ロボット産業の再興に主導的役割を担う姿勢を鮮明にしています。

◎ リスク要因: スマートフォン市場の成熟と中国市場の景況感に業績が左右されます。MLCC需給の波と中国メーカーの追い上げも意識すべきです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

【AI×不動産から、ヒューマノイド連合の中核へ】SREホールディングス (2980)

◎ 事業内容: ソニーグループを筆頭株主とする不動産テック企業。AIクラウド&コンサルティング事業と、ライフ&プロパティソリューション事業の二輪で成長。「SRE AI査定CLOUD」など不動産AI査定ツールに加え、業界特化型AIソリューションを多数提供し、ヘルスケア事業や柔道整復師団体の支援プラットフォームも展開しています。 ・ 会社HP:

◎ 注目理由: SREホールディングスは2025年7月、早稲田大学・テムザック・村田製作所と共同で純国産ヒューマノイドロボット開発を目指す「KyoHA(京都ヒューマノイドアソシエーション)」を設立。不動産テック企業がなぜヒューマノイドかと驚かれそうですが、同社のコンサルティング&テクノロジーソリューション事業本部にはAI・Robotics分野の専門家が在籍し、製造業を中心としたAI・ロボット領域での新規事業立ち上げや改革を支援してきた実績があります。フィジカルAIの本質は「現場で動くAI」であり、現場知見とAI実装力を持つSREホールディングスは、技術系企業と現場・顧客企業を結びつける「触媒」として独自のポジションを構築できる可能性があります。さらに2026年3月期決算では売上高328.58億円(前期比23.1%増)、営業利益41.8億円(同34.5%増)と大幅増収増益を達成し、業界特化型AIソリューションの需要拡大が業績を牽引。AI企業としての成長性と、ヒューマノイド国策プロジェクトの中核メンバーとしてのテーマ性、二つの軸で評価できる稀有な銘柄です。

◎ 企業沿革・最近の動向: ソニーの不動産仲介子会社として2014年設立、後にSREホールディングスへ改組し2019年に東証マザーズ(現グロース)上場。2022年プライム市場へ区分変更。2025年のKyoHA設立で不動産AI企業から「リアル産業×AIエージェント」企業への変革を宣言しています。

◎ リスク要因: 不動産市況の影響を受ける事業構成、自己資本比率の低下、有利子負債の増加など財務面の動向に注意。AIソリューション事業の競争激化もリスクです。

◎ 参考URL(みんかぶ):

◎ 参考URL(Yahoo!ファイナンス):

◎ 参考URL(最新の関連ニュース):

| 銘柄コード | テーマ関連性 | 備考 |

|---|---|---|

| 6954 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

| 6506 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

| 7012 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

| 6474 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

| 6383 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

| 6268 | 国策化目前――「フィジカルAI」本命厳選20銘柄リスト【20関連 | 本記事で言及 |

📚 投資スキルを磨くおすすめ書籍

当サイト管理人が厳選した、個人投資家に本当に役立つ5冊

※ 上記リンクはAmazonアソシエイトリンクです。購入費用の一部が当サイトの運営費に充てられます。

コメント